一、關稅減免後,出口鏈有哪些補漲機會?

5月12日,中美雙方針對關稅達成重要共識,當前美對華最新關稅情況爲:232關稅保留、芬太尼20%關稅保留、對等關稅從125%降至34%,其中24%暫停90天加徵。因此,當前對絕大多數商品而言,今年新增關稅從145%降至30%(芬太尼20%+對等關稅10%)。

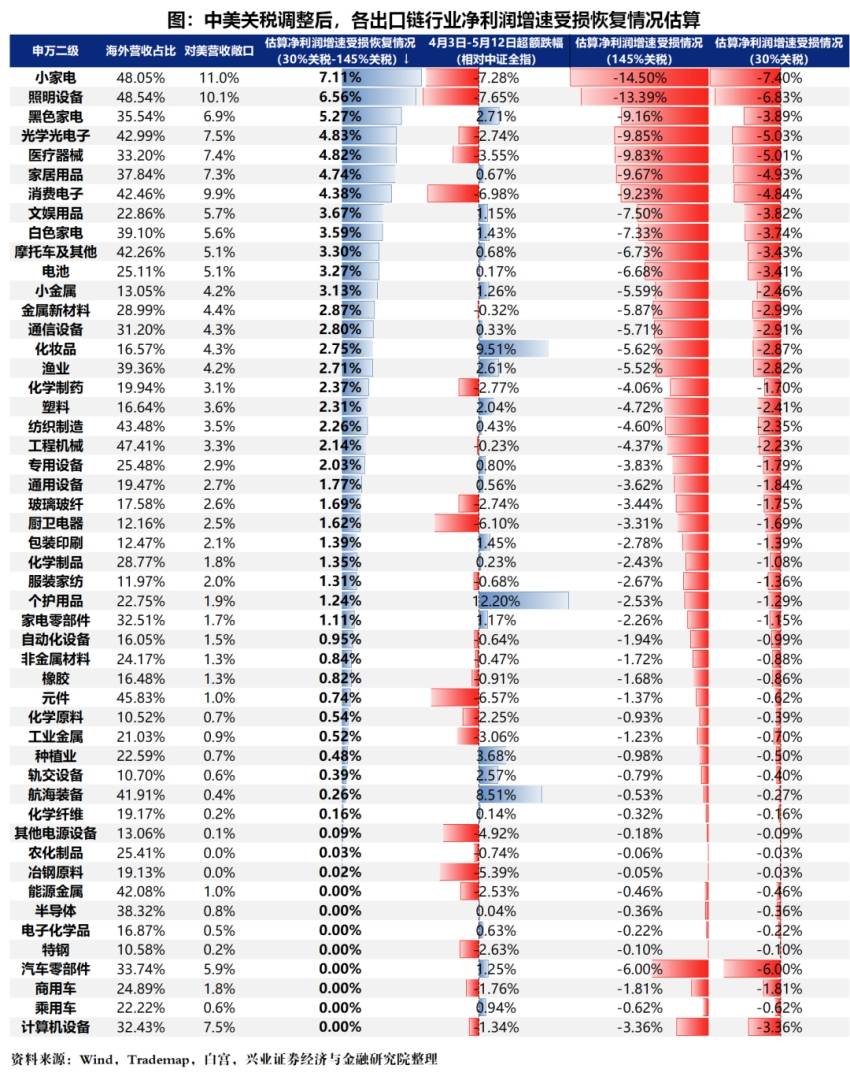

中美關稅調整後,出口鏈行業的利潤受損情況有望大幅緩解,迎來補漲機會。我們對美國新增對華關稅下各行業受損情況進行靜態估算(不考慮海外產能&關稅影響外溢),並考慮各行業相對4月對等關稅釋出後的超額漲跌幅,篩選當前有望迎來補漲的出口鏈。估算方式主要涉及以下幾個核心指標:

海外營收佔比:境外業務收入/營業收入,數據來源爲上市公司年報,各行業用整體法計算;

對美營收敞口:將HS04出口分類一一對應至二級行業,用【行業內上市公司海外營收佔比X行業對美國出口佔比】測算;

淨利潤受損情況:新增稅率*美國對華進口商品關稅彈性(1.7[1])*對美營收敞口*營收利潤影響係數(1.3204),其中【新增稅率*美國對華進口商品關稅彈性】以100%作爲上限,即中美直接貿易完全中斷。

需要注意的是,如果將轉口貿易、海外產能、行業話語權等因素納入考慮,行業利潤實際受損的情況或好於估算結果。

[1] 本段中美國對華進口商品關稅彈性(1.7)和營收利潤影響係數(1.3204)參考自興業證券宏觀組的報告《牛市多大跌:關稅影響有多大》。前者爲美國每對中國商品加徵10%關稅,將導致中國對美出口增速下降17%。後者爲2000年-2024年中國工業企業利潤增速和營收增速的影響係數爲1.3204。

通過對比最新政策和原來關稅情況下各出口鏈行業淨利潤增速的受損幅度,關稅減免後淨利潤受損情況改善居前的行業主要集中在家電、電子(光学光電子、消费電子)、紡服輕工(家居、文娛用品、紡織製造)、醫療醫藥(醫療器械、化學制藥)、機械設備等。

其中,結合4月對等關稅釋出後的超額漲跌幅,可率先關注當前已超跌的行業,包括電子(消费電子、光学光電子)、醫療醫藥(醫療器械、化學制藥)、家電(小家電、照明設備、廚衛電器)等。

二、中長期哪些出口鏈行業有望殺出重圍?

通過對比最新政策和原來關稅情況下各出口鏈行業淨利潤增速的受損幅度,關稅減免後淨利潤受損情況改善居前的行業主要集中在家電、電子(光学光電子、消费電子)、紡服輕工(家居、文娛用品、紡織製造)、醫療醫藥(醫療器械、化學制藥)、機械設備等。

其中,結合4月對等關稅釋出後的超額漲跌幅,可率先關注當前已超跌的行業,包括電子(消费電子、光学光電子)、醫療醫藥(醫療器械、化學制藥)、家電(小家電、照明設備、廚衛電器)等。

二、中長期哪些出口鏈行業有望殺出重圍?

2.1、新興成長行業:終端市場相對分散、滲透率能夠提升

新質生產力領域是長期促進經濟動能切換和短期託底政策的發力結合點,也是有望在全球構建長期競爭力的方向。新質生產力領域中,中國在新能源鏈、計算機、機械等方向本身已經掌握了一定的全球出口份額。近期一則外部對華政策不確定性較強,財政預算有望進一步傾斜,扶持相關產業加速發展;二則新一輪AI產業爆發,也有望助力相關產業升級,提升其在全球的核心競爭力。

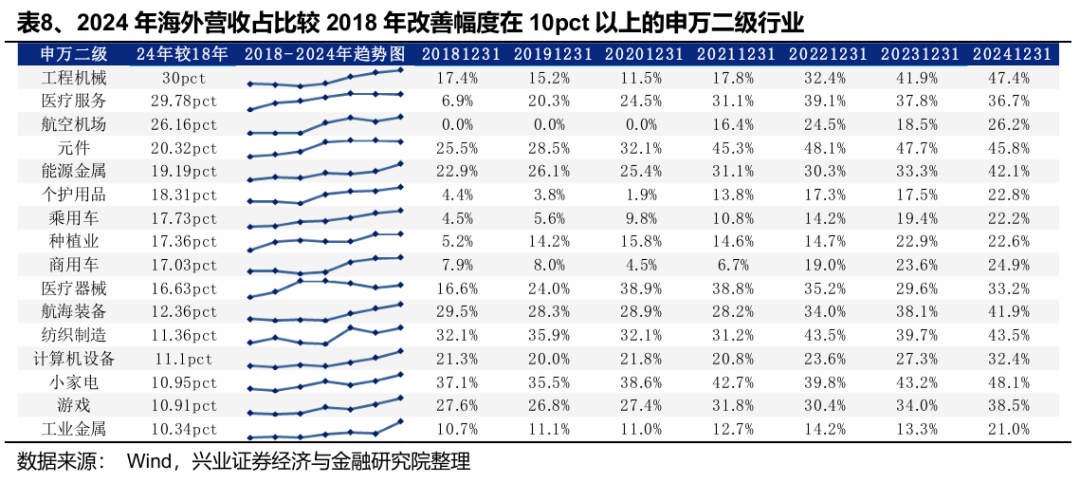

自2018年以來,中國中高端製造業加速拓展海外市場,也正是驗證了這一點。如工程機械、乘用車、商用車、航海裝備、計算機設備等細分方向2024年海外營收佔比較2018年的提升幅度均在10pct以上。

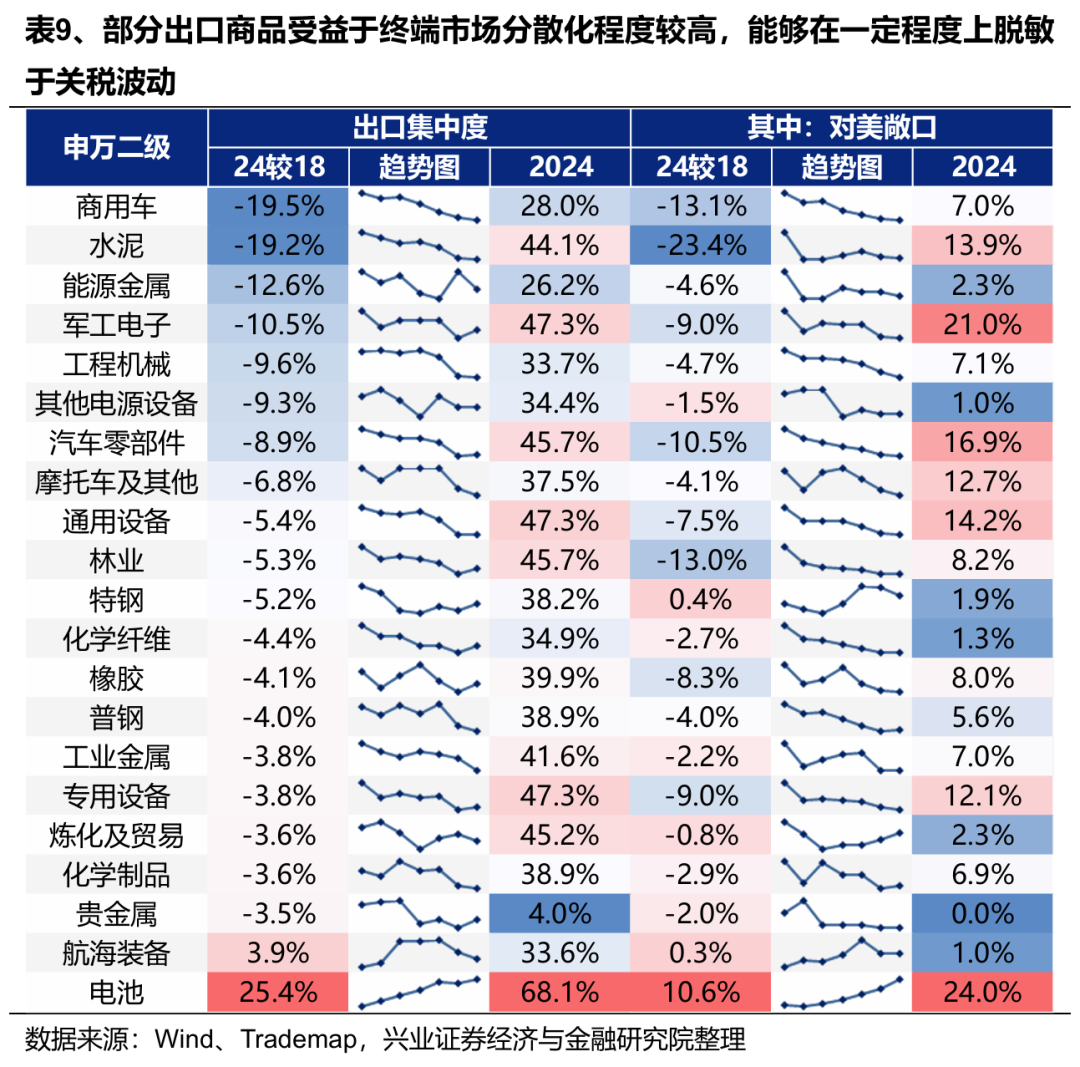

其次,爲了脫敏於貿易衝突,相關品類需儘可能擺脫對單一市場的依賴,即終端市場分散化程度較高。以中國對美國、東盟、EU28的出口佔比之和來衡量各行業的出口集中度,可以看到汽車及其零部件、工程機械、金屬、化工等品類出口分散化特徵較爲明顯,一方面出口集中度低於整體水平(47.7%),另一方面近年來呈現持續下行的走勢。

當然,也有一些中國的中高端工業品憑藉供應鏈優勢和技術壁壘等正在快速搶佔全球市場份額,因此出口集中度不可避免的提升,如電池、造船等,這些品類在關稅下也具有相當的國際競爭力。

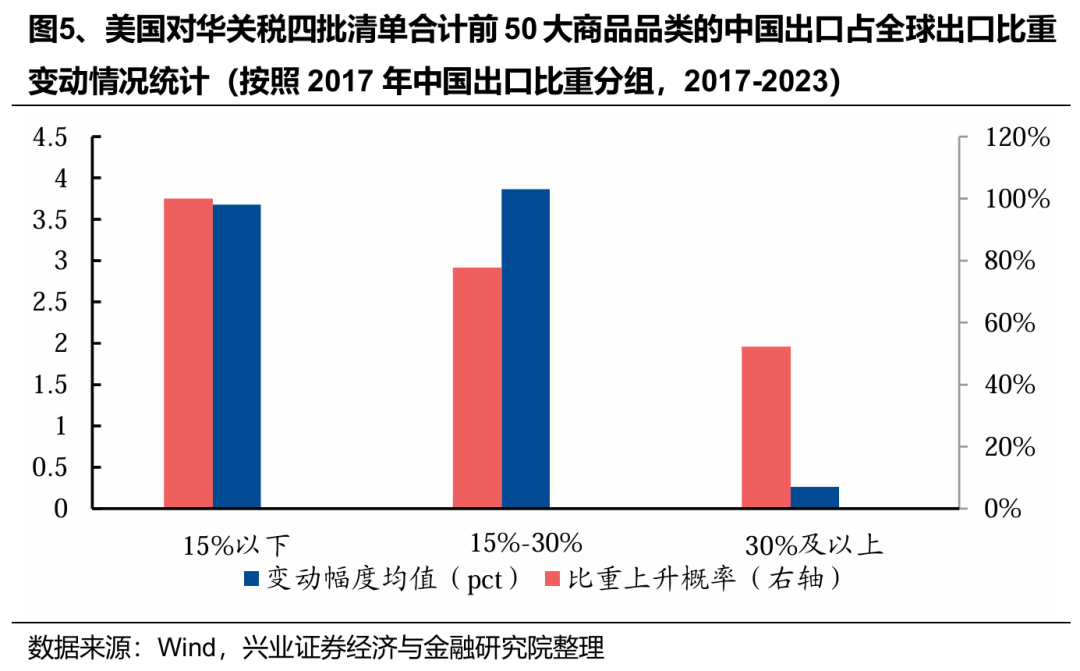

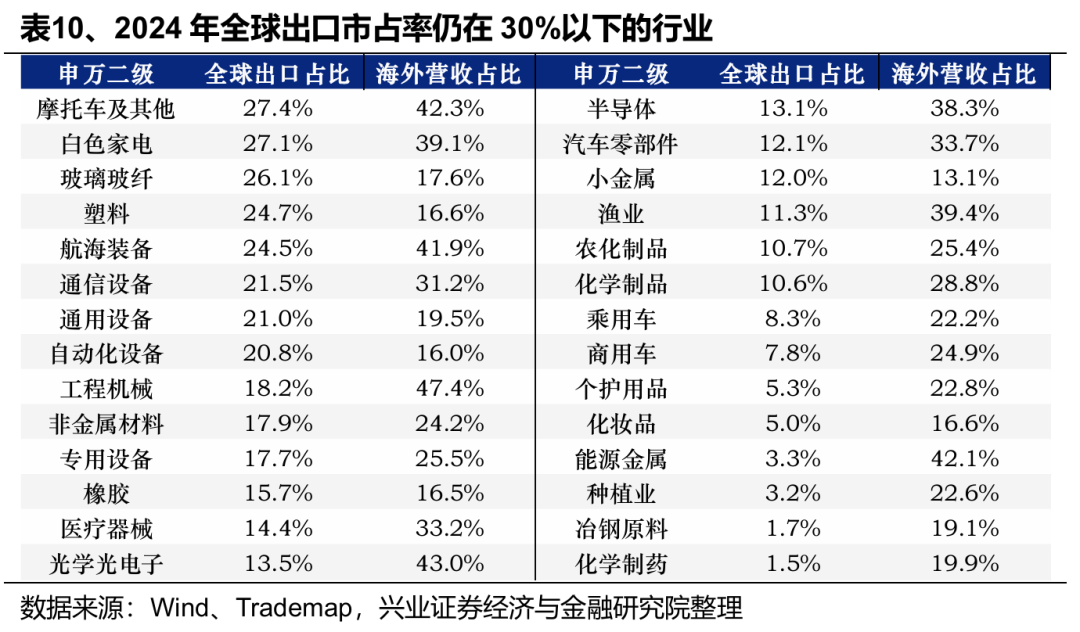

最後,在全球的滲透率仍有提升空間也是值得考慮的重要一環。參考上一輪關稅衝突的情況,將關稅清單涉及的重點商品品類按照2017年中國出口佔全球出口比重來進行分組,可以看到:在美國啓動對華關稅之後,當年全球出口佔比在30%以下的商品絕大多數均實現了全球市佔率的有效突破,而當全球出口佔比已經來到30%及以上,市佔率進一步向上突破的空間被明顯壓縮。因此我們重點篩選最新全球出口佔比仍在30%以下的行業,主要包括汽車鏈、造船、半導體、通信設備、機械、醫療器械、化學制品等。

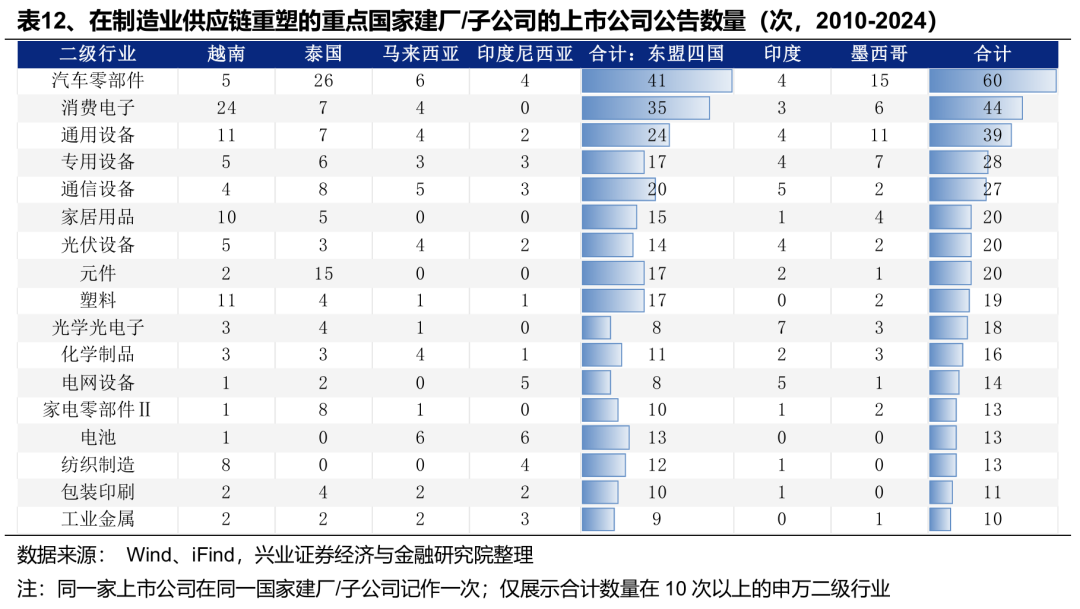

綜合上述三大要素,中長期脫敏於貿易衝突、長期競爭力強且滲透率能夠提升的出海行業主要包括汽車鏈、造船、機械(工程機械、通用設備、專用設備)、醫療器械、化學制品等中高端製造業。其中,汽車零部件、機械、化學制品等品類在海外產能佈局相對充分,具備更強的對抗風險的能力。

2.2、傳統優勢行業:掌握全球話語權

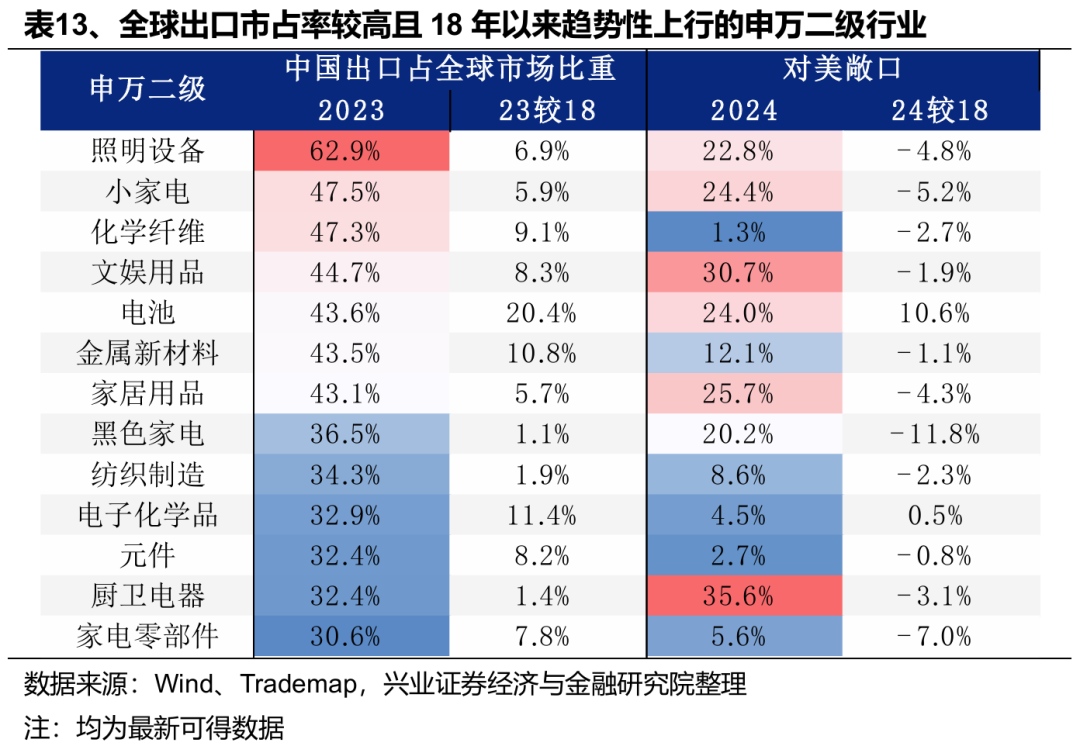

全球出口市佔率較高、掌握市場話語權的行業具備較強的應對關稅風險能力。對於國內出口在全球佔比已經來到30%以上,且2018-2019年貿易戰之後全球市佔率基本保持平穩或者進一步上行的細分品種而言,由於產能佈局及成本優勢在短時間內難以快速復刻,即使頂着超高關稅,中國仍是全球供應鏈中的主要玩家。具備這種特徵的行業主要包括輕工(文娛輕工、家居)、電池、紡織品、家電(小家電、黑電、照明設備)等。

對美直接敞口較小(15%以下)的紡服鏈、電子(電子化学品、元件)、金屬新材料、家電零部件等受到中美關稅的直接影響較小;而對於對美直接敞口較大的行業而言,如若在海外有足夠的產能佈局,則能進一步降低關稅的影響,典型案例是家居用品、電池等。

三、小結1、短期來看,在當前關稅條件下,我們通過淨利潤受損的改善情況與超額跌幅,篩選出可能已經超跌的出口鏈行業,主要包括電子(消費電子、光學光電子)、醫療醫藥(醫療器械、化學制藥)、家電(小家電、照明設備、廚衛電器)等。

2、中長期來看,脫敏於貿易衝突、滲透率能夠提升、具備長期競爭力的新興出海行業主要包括汽車鏈、造船、機械(工程機械、通用設備、專用設備)、醫療器械、化學制品等中高端製造業。

3、而在中國傳統的優勢出口行業中,紡服鏈、電子(電子化学品、元件)、金屬新材料、家電零部件等板塊對美直接敞口較小,家居用品、電池等板塊則有較爲充足的海外產能佈局,因此均在中長期具備較強抗關稅風險能力和全球競爭力。

本文作者:張啓堯、張倩婷、夏秋,來源:堯望後勢,原文標題:《關稅減免後,出口鏈有哪些補漲機會?》

風險提示及免責條款 市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。