6月以來,大宗商品超跌反彈與反內卷改革雙向奔赴,以焦煤、多晶硅爲先鋒,不是牛市,但超越牛市,因爲,漲速更快,漲幅更大。

作爲2015年黑色產業供給側改革的親歷者,如今,面對“反內卷”掀起的新一輪供給側行情,市場總將它比作十年前,歷史從不簡單重演,需要去僞存真,才能挖掘真正有價值的投資機會。

一、背景與動因2021-2023年大宗商品史詩級暴漲,60萬元/噸的碳酸鋰、30萬元/噸的多晶硅、4000元/噸的焦煤、3500元/噸的純鹼、6000元/噸的鋼材、27萬元/噸的鎳、800元/桶的石油,“暴利幻覺”催生產業資本、地方政府、金融資本無序大肆擴張產能,2024年開始的需求退坡,迅速將大宗商品拖入產能過剩的深淵。

“內卷化”作爲中國經濟發展新階段的核心癥結,特指在有限市場空間內,企業通過同質化擴張和惡性價格競爭爭奪生存資源,導致“增量不增收”的自我消耗狀態。

2022年10月至2025年6月期間,中國PPI連續33個月處於負值區間,創下僅次於2012-2016年通縮週期的歷史紀錄,標誌着“內卷負反饋”的正式形成:商品價格下跌→企業利潤減少→居民收入降低→消費支出萎縮→價格進一步下跌。

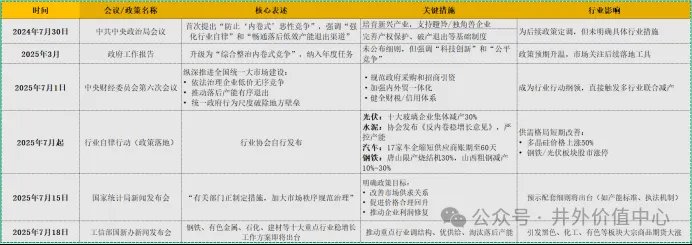

在這一背景下,中共中央於2024年7月30日政治局會議首次提出防止“內卷式惡性競爭”,並在2025年7月中央財經委會議上升級爲“依法治理低價無序競爭,推動落後產能有序退出”的系統政策框架

反內卷政策時間路線

從概念到綜合治理

初始階段(2024.07):政治局會議首次提出“反內卷”,聚焦行業自律和市場機制優化。

深化階段(2025.07):中央財經委會議將反內卷納入全國統一大市場建設框架,矛頭直指“地方保護主義”和“低價無序競爭”的制度根源。

執行路徑差異

傳統行業(鋼鐵/水泥):沿用“行政限產+行業自律”組合拳,但減排標準更精細化(如鋼鐵按环保水平差异化减产)。

新興行業(光伏/新能源車):依賴頭部企業協同減產,但面臨地方招商利益捆綁阻力(如多晶硅庫存近30萬噸)。

與2016年供給側改革相比,本輪缺乏“棚改貨幣化”等需求端配合,政策效果受制於內需疲軟。

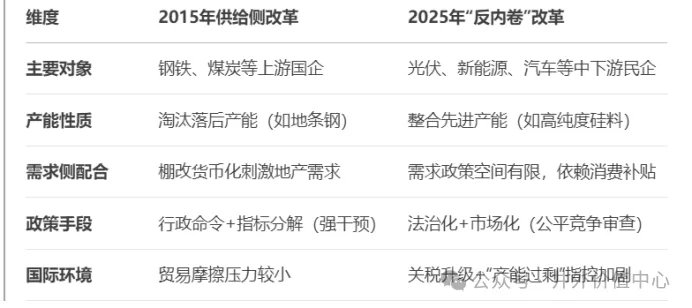

二、15供給側與25反內卷改革的對比1)、原因分析

2015年供給側改革

產能過剩與需求疲軟:

傳統行業(鋼鐵、煤炭、水泥)產能利用率僅50%(正常應>80%),房地產庫存達7.18億平方米,可供2.4億人居住。

PPI連續4年負增長,企業利潤大幅下滑(國企利潤同比降23%)。

經濟結構失衡:投資依賴過重(2015年固定資產投資佔GDP比重81.5%),但消費貢獻率升至66.4%,服務業佔比首超50%,亟需轉型。

外部環境:全球金融危機後外需低迷,出口拉動減弱。

2025年“反內卷”改革

先進產能過剩與價格戰:

新興行業(光伏、新能源車、電池)產能擴張過快,如光伏硅料庫存超30萬噸,需求卻下滑50%;汽車、電子等行業陷入“低價競爭”,PPI同比降2.8%,企業盈利承壓。

內需不足與外部壓力:

消費依賴政策補貼(如“以舊換新”),房地產投資同比降11.2%,地方政府槓桿高企制約需求刺激空間。

全球貿易摩擦升級(美國關稅加徵至15-20%),出口“搶跑”效應難持續。

微觀體感溫差:名義GDP增速(4.3%)低於實際增速(5.3%),反映“量增價減”的惡性循環。

2)、改革重點任務

2015年:行政化“去存量”

核心任務:“三去一降一補”(去產能、去庫存、去槓桿、降成本、補短板)。

去產能:改革錨定鋼鐵、煤炭、水泥、電解鋁等過剩最嚴重的行業。壓減粗鋼1.5億噸、煤炭5億噸,淘汰“地條鋼”1.4億噸等落后产能。

去庫存:改革錨定房地產。棚改貨幣化消化房地產庫存,爲消化三四線城市樓市積壓,政策端放鬆信貸與購房限制,又一次撬動了城市資產價格週期。

去槓桿:改革錨定金融槓桿。政策收緊流動性、強化監管,試圖擠出影子銀行的泡沫,壓制金融風險。但高槓杆企業難以爲繼,債券違約頻發,股權質押踩雷。

降成本:通過減稅降費爲企業鬆綁。

補短板:投入基礎設施和科技創新,爲經濟增長開闢新的增長源頭。

對象聚焦:上游資源行業(鋼鐵、煤炭),國企主導。

2025年:市場化“反內卷”

核心任務:全國統一大市場,治理“低價無序競爭”,推動“落後產能有序退出”,強化標準引領。

行業範圍擴大:覆蓋光伏、汽車、鋰電、消費電子等中下游民企主導行業。

機制改革:規範地方政府招商引資、招標採購,破除地方保護主義。

目標升級:通過整合先進產能(非簡單淘汰)、提升產品品質,應對“內卷式競爭”。

表:兩輪改革核心差異對比

這次的反內卷改革,怎麼在供給和需求兩頭下功夫、下多大功夫,會直接關係到相關大宗商品行業的供需變化、價格走勢,甚至影響到相關企業的股票表現。和2015年那次主要在傳統原材料上游(像煤炭、鋼鐵)的供給側改革相比,這次要面對的困難更大,挑戰也更多。

借鑑2015年的供給側行情

回頭看看2015年煤炭、鋼鐵、有色行業的供給側改革,市場行情也不是一路高歌猛進、順風順水的。漲到半路,也經歷了很大的起伏和風浪。改革一開始主要針對供給端發力,市場反應很快,尤其以黑色系(鋼鐵、煤炭)帶頭,價格一路上漲到2016年4月。但隨後就出現了大幅下跌。爲什麼呢?因爲價格漲得太猛了,把那些想靠漲價投機賺錢的需求一下子給嚇退了。

經歷了一輪深度回調後,中央緊接着推出了第二輪更有針對性的供給側改革措施。在黑色產業上進一步加大去產能力度。同時,還配上了“棚改貨幣化”這個政策工具,在需求端也使勁推了一把。有了供給和需求的雙重推動,大宗商品才又迎來了第二波明顯的上漲行情。

2025年反內卷的節奏推演

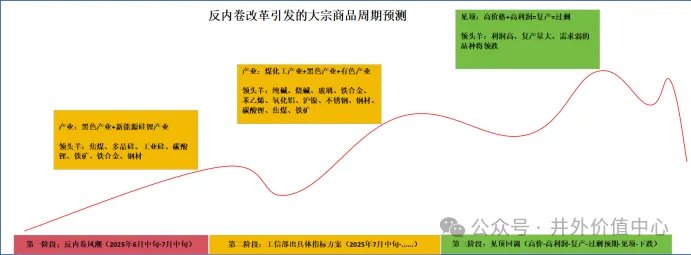

雖然這次反內卷的起因和2015年不同,但市場反應可能會走相似的路子——都是因爲供給嚴重過剩,而需求又在明顯下滑。我們可以大致把這次反內卷對大宗商品的影響分成三個階段來看:

第一階段(6月中-7月中):政策成型,預期扭轉,超跌反彈

反內卷政策方向明確,市場預期開始轉變。

那些價格暴跌太久、整個行業大面積虧損、已經開始被迫減產的行業,像煤炭、鋼鐵、硅料(光伏原料)和碳酸鋰(鋰電池原料),最容易出現“物極必反”的情況,價格率先大幅反彈。

這種強勢反彈會把整個大宗工業品市場的價格都帶動起來。

第二階段(政策細則落地,行情分化):

工信部等相關部門會召開發佈會,公佈具體的改革落實方案。預計會在煤炭、鋼鐵、有色、化工等十個產能嚴重過剩的行業,出臺“穩增長、降供給”的具體措施,尤其是那些老舊產能扎堆的領域。

從各行業實際的基本面情況(比如庫存、供需缺口)來看,化工和部分有色金屬行業可能接過接力棒,成爲這一輪上漲的新領頭羊。

而之前已經漲得比較多的煤炭和硅料,價格可能會進入一個相對高位的震盪階段,漲勢放緩。

第三階段(價格見頂回落):

價格持續上漲,行業的利潤快速恢復。

這會引發兩個關鍵變化:一是之前停產的產能可能想着要復產了;二是價格漲太高了,會抑制一部分實實在在的剛性需求。

同時,無論是期貨市場裏的投機資金(做多的),還是實體企業裏囤着貨想等更高價賣的,看到利潤不錯或者擔心價格下跌,都可能選擇賣出套現、落袋爲安。

這些因素疊加起來,很可能導致市場價格見頂,然後開始下跌。

那些前期漲得特別猛、復產產能又比較多的行業,下跌的幅度可能會更大。

本次反內卷指導精神:一是建立全國統一大市場,二是治理無序低價競爭,三是優勝劣汰,有序淘汰落後產能。

三低三高產業改革空間大,具體包括,價格低-利潤低-產能利用率低,落後產能佔比高-行業集中度高-國有佔比高。

大宗商品的影響

第一階段中,黑色產業、硅料和碳酸鋰產業已經漲幅過大,率先實現利潤。且這兩個產業的特點是,黑色產業落后产能占比少,已經在上一輪供給側改革中優剩,硅料和碳酸鋰則是高效新產能擴張投產嚴重,所以,會在下一波行情中,上漲幅度收窄。

第二階段中,化工板塊符合此輪反內卷改革的產業可能引領上漲,當然,煤化工會更好一些,同時有煤炭漲價的成本支撐,尤其價格低、利潤低,落後產能佔比高的產業。

股市的影響

配置頂端資源和礦產週期股,因爲資產價值將在四季度財報開始體現:大宗商品價格上漲-企業營收回升-利潤反彈,相關週期板塊將迎來價值重估的機會。其中,利潤修復反彈的產業包括焦煤、硅料、碳酸鋰等生產商,利潤保持高位的產業包括銅鋁、金銀等緊缺性有色金屬礦山企業。

結語

兩次改革折射中國經濟轉型的深層邏輯:

2015年 解決的是“有沒有”的問題,以行政手段切除舊產能腫瘤,爲增長騰挪空間;

2025年 直面“好不好”的挑戰,通過市場化機制打破“內卷”,推動產業從規模擴張轉向質量競爭。

當前改革成敗關鍵在於能否平衡短期陣痛(通縮壓力)與長期增效(創新生態),並在全球貿易衝突中守住產業鏈升級窗口。

在投資中,要進退有度,節奏爲王,既要相信政策改革帶來的多頭機會,又要籌劃應對高價刺激復產帶來的見頂下跌風險,每個階段,不要錯位(上漲初期做空,見頂下跌中接盤),相信能有不錯的投資回報。

本文來源於:井外價值中心,原文標題:《反內卷,大宗商品的瘋狂牛市來了嗎》

風險提示及免責條款 市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。