在經歷了數月的強勁反彈後,華爾街正面臨一個關鍵問題:這輪新牛市是否需要“中場休息”?

據追風交易臺,摩根士丹利發佈最新報告《新牛市需要暫停了嗎?》指出,儘管美股已進入新一輪牛市,但2025年第三季度的季節性逆風和宏觀不確定性可能引發一場5-10%的短暫回調。然而,策略師們強調,這並不會動搖市場的長期上行趨勢,任何回調都應被視爲戰略性的買入良機。

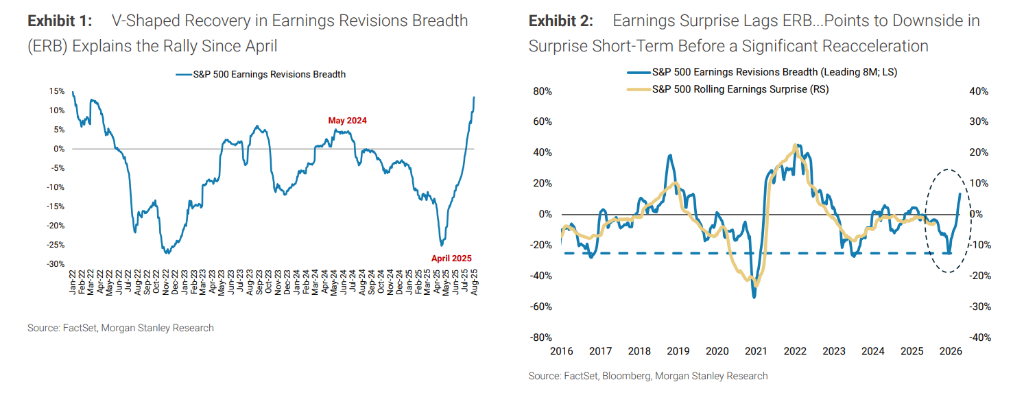

該行首席美股策略師Michael J Wilson及其團隊在報告中明確表示,他們近幾個月來的看漲立場主要基於企業盈利修正廣度(ERB)的“V型”復甦,这一復甦始于2025年4月。但近期疲軟的勞動力市場報告,疊加美聯儲因擔憂關稅引發通脹而可能推遲降息的立場,構成了第三季度市場盤整的主要催化劑。

這種“增長放緩”與“鷹派美聯儲”的組合,尤其是在8月至10月這一傳統弱勢時期,可能導致市場出現回調。摩根士丹利認爲,市場需要消化美聯儲降息預期被推遲的風險,因爲通脹擔憂可能會限制美聯儲在增長數據疲軟時採取鴿派行動。

儘管如此,摩根士丹利對未來12個月的前景愈發充滿信心,並重申其“逢低買入”的建議。他們認爲,當前的回調風險是暫時的,而盈利增長、經營槓桿改善和人工智能(AI)普及等長期驅動力將支撐牛市繼續前行。

爲何第三季度牛市“暫停”?

根據摩根士丹利的分析,美股在進入第三季度時面臨多重潛在風險,這些因素共同構成了市場回調的可能性。

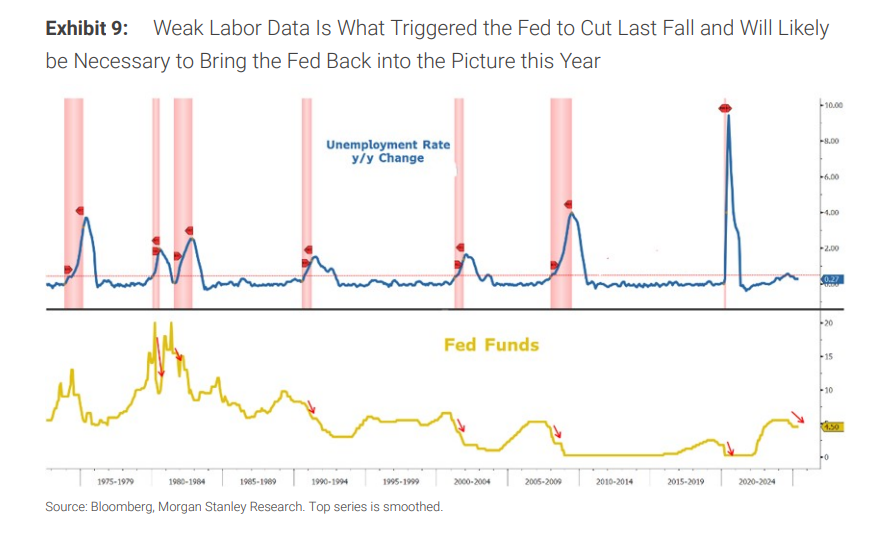

首先,美聯儲的政策路徑是最大的不確定性。報告指出,疲軟的勞動力數據通常會促使美聯儲降息,但關稅帶來的通脹擔憂可能使其在行動上更爲謹慎。美聯儲主席鮑威爾已暗示,在通脹前景明朗前,可能需要看到勞動力市場出現更多疲軟跡象纔會重啓降息。這種政策延遲的風險,是市場短期內需要消化的主要利空。

其次,關稅的滯後影響開始顯現。報告認爲,關稅成本傳導至企業的銷售成本(COGS)和最終價格需要幾個季度的時間,而這個時間點已經到來。對於定價能力較弱的消費品公司,這可能意味着利潤率受損;而對於能夠轉嫁成本的工業企業,影響則相對較小。

此外,其他幾個因素也值得警惕。報告提到,由於美元走強,全球貨幣供應量的增長速度正在放緩,這可能會在短期內對風險資產構成壓力。同時,自4月以來異常迅猛的盈利修正廣度(ERB)可能需要“暫停喘息”,其增速放緩或小幅回落都可能在未來幾個月對股市構成壓力。具體來看:

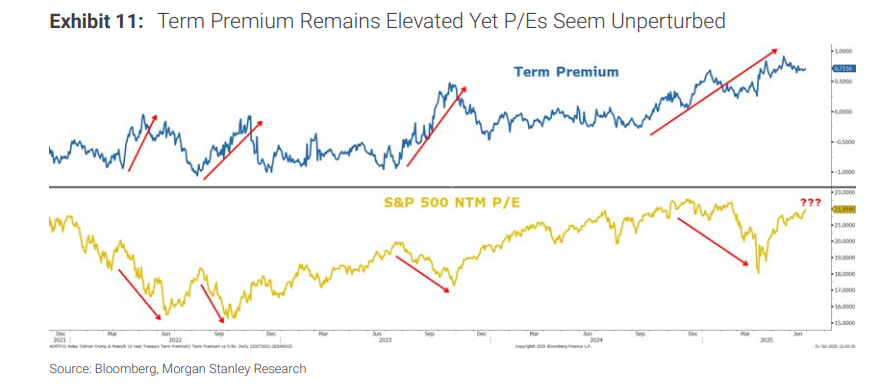

美聯儲的“兩難”:疲軟的勞動力數據本應促使美聯儲降息,但對關稅可能引發的通脹擔憂,可能使美聯儲在更長時間內保持觀望。這種“增長放緩”與“政策觀望”的組合對股市不利。 關稅的滯後影響:關稅對企業成本(COGS)和最終售價的傳導效應正開始顯現。對於定價能力弱的消費品公司,這可能意味着利潤率受損。 全球流動性收緊:過去六個月,美元走弱推動全球美元計價的貨幣供應量增加了近8萬億美元,是股市上漲的重要燃料。若美元因美聯儲立場不夠“鴿派”而出現階段性反彈,全球流動性的增速將放緩,從而對風險資產構成壓力。 盈利修正廣度的上升勢頭暫歇:企業盈利修正廣度(ERB)自四月低點以來經歷了歷史性的急劇反彈。維持如此陡峭的上升勢頭難度極大,短期內可能出現盤整甚至小幅回落。 長端利率的威脅:報告強調,10年期美債收益率是一個關鍵閾值。一旦其突破4.5%,通常會對股票估值構成壓力,股票回报與债券收益率的关联性就会转为负值。尤其是當利率上升是由期限溢價(Term Premium)而非增長預期驅動時。最近,期限溢價仍然居高不下,但市盈率(P/E)已反彈至高位。

回調即是買入良機?

儘管短期存在波折,但摩根士丹利對美股的12個月前景維持堅定看漲,其信心的核心來源於企業盈利的強勁復甦。

報告強調,自2025年4月中旬以來,標普500指數的盈利修正廣度(ERB)呈現出清晰的“V型”復甦。這是一個關鍵的技術指標,因爲它通常與股市走勢同步,並領先於滯後的盈利數據。策略師認爲,這一現象標誌着始於2024年的熊市已在4月見底,一輪新的牛市已經開啓。

摩根士丹利認爲,市場在4月份的低點已經有效地消化了“溫和衰退”的預期。報告提出了一個“滾動式衰退”的框架,即在過去幾年中,美國大部分私營經濟體和企業盈利已經經歷了一場非同步的衰退,許多公司已在此期間削減了成本。如今,隨着AI投資週期見底、美元走弱以及減稅政策帶來的現金流改善,企業正迎來積極的經營槓桿和利潤擴張。

企業盈利修正廣度V型復甦:自五月以來,大摩一直看漲的主要原因是觀察到盈利修正廣度(ERB)從四月份-25%的低谷實現了“V型”反轉,目前已回升至+10%。該指標通常領先於財報季的實際盈利數據,預示着企業盈利前景的根本性好轉。

積極的經營槓桿:報告認爲,美國經濟在過去三年已經經歷了一場“滾動式衰退”,許多公司已在此期間削減了成本。隨着需求回暖,这些公司将展现出積極的經營槓桿效应,推動利潤率擴張。 AI與新政紅利:AI的採納、新出臺的親增長稅收政策(如報告中提到的OBBBA法案帶來的現金稅節省)以及放松管制的舉措,將共同推動企業資本支出、併購活動和盈利增長,預計在2026-2027年效果將更加顯著。 美聯儲終將降息:報告認爲,儘管時點存在不確定性,但勞動力市場的疲軟和通脹壓力的最終消退,將爲美聯儲開啓一輪“強勁的降息週期”創造條件。市場預計最早可能在今年第四季度開始消化降息預期。 美聯儲終將轉向,債市已發出信號

對於市場最爲關注的美聯儲政策,摩根士丹利認爲,儘管短期內可能維持觀望,但最終開啓降息週期是大概率事件。

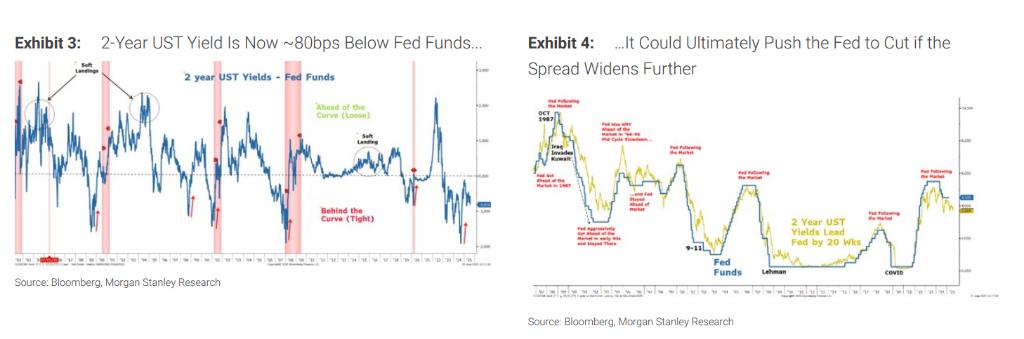

報告分析稱,勞動力市場數據是美聯儲決策中最具滯後性的指標之一,這往往導致其在降息和加息上都“慢半拍”。然而,市場已經提前行動。報告援引數據稱,債券市場目前預計美聯儲在9月份降息的可能性高達88%,且2年期美國國債收益率已比聯邦基金利率低約80個基點。歷史上,這種利差擴大往往是降息的前兆。

摩根士丹利的內部觀點是,美聯儲今年可能不會降息,但明年的降息幅度將超出預期。報告認爲,只要不出現深度衰退,這種路徑對股市而言將是“非常有利的”。一旦通脹擔憂消退,疲軟的勞動力數據將促使美聯儲採取更積極的降息措施,從而爲股市提供強勁的流動性支持。

聚焦大盤與AI

基於“短期回調,長期看漲”的判斷,摩根士丹利認爲“逢低買入”是關鍵。

報告指出,2025年4月的市場低點將是牢固的底部,即使經濟在秋冬季節“官方”宣佈陷入衰退,市場也能守住。因此,任何由短期因素引發的5-10%的回調,都應被視爲增持優質資產的良機。

在板塊和風格選擇上,報告建議偏好大盤股勝於小盤股,工業股勝於非必需消費品股。這一方面是由於關稅對消費品行業利潤率的衝擊更大,另一方面也因爲大盤股和工業股更能從經濟復甦和資本支出週期中受益。

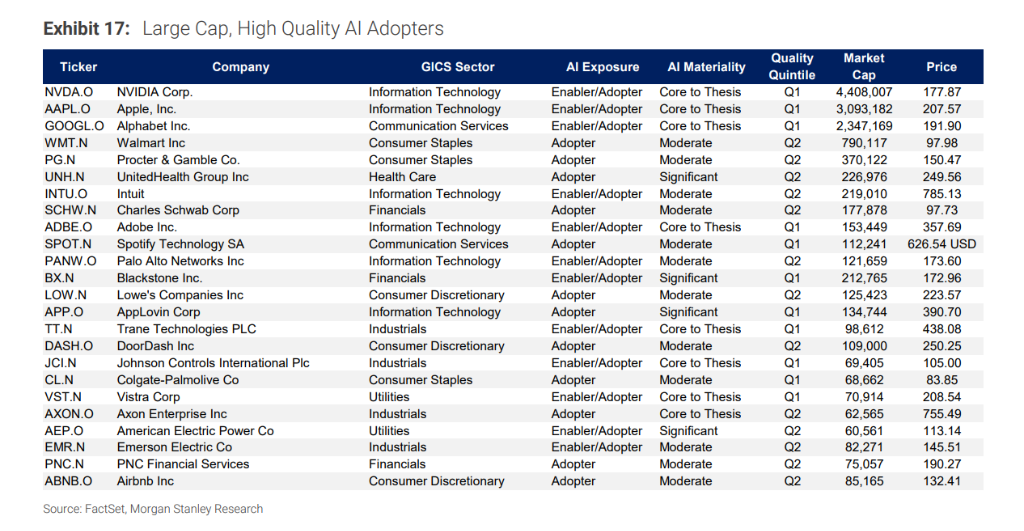

此外,報告還特別強調了人工智能(AI)作爲長期投資主題的重要性。摩根士丹利的研究團隊已將AI對不同公司的影響進行了分類,並建議關注那些AI對其業務構成核心、且擁有強大定價能力的“AI採納者”和“賦能者”。AI驅動的生產力提升將是未來幾年企業利潤增長的關鍵動力。

~~~~~~~~~~~~~~~~~~~~~~~~

以上精彩內容來自追風交易臺。

更詳細的解讀,包括實時解讀、一線研究等內容,請加入【追風交易臺▪年度會員】

風險提示及免責條款 市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。