摘要

關稅稅率明顯上升,爲何美國通脹沒有反彈?

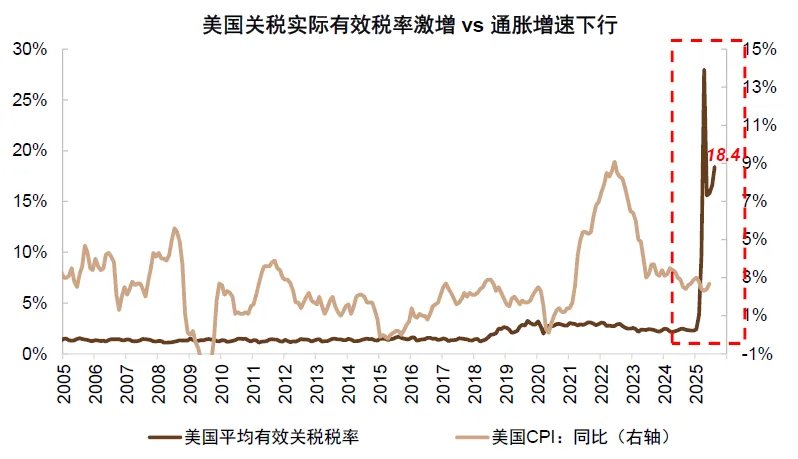

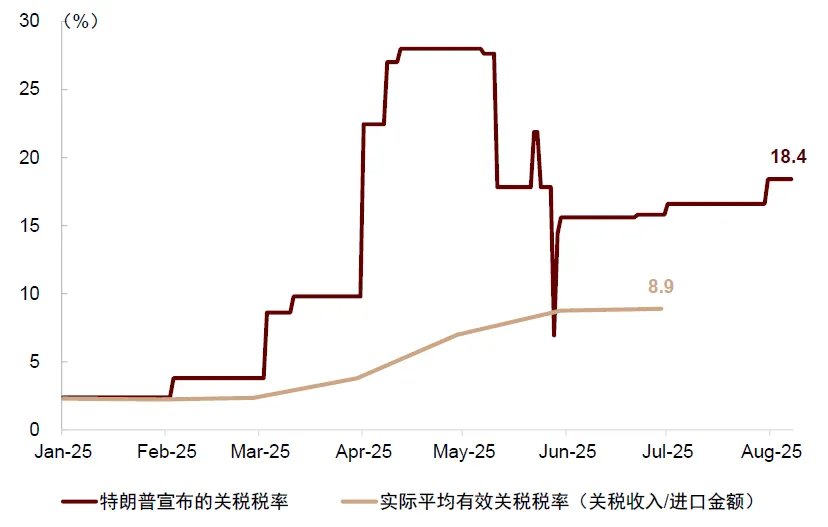

年初至今,美國平均關稅稅率已經由2.3%大幅升至18.4%,美國通脹卻維持低位,市場普遍預期關稅只會導致溫和通脹或暫時性通脹,甚至懷疑關稅不會導致明顯通脹。我們認爲市場定價可能低估美國通脹反彈風險。有3個關鍵因素,延緩了關稅驅動的通脹傳導。一旦這些因素髮生變化,美國通脹反彈可能“雖遲終至”:

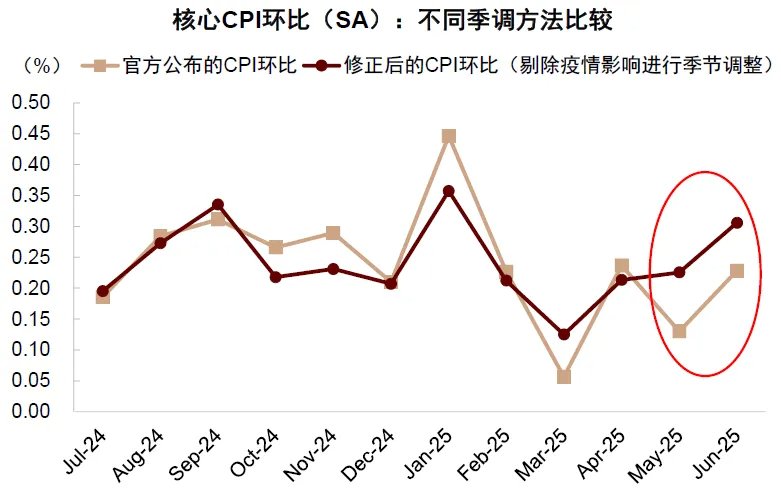

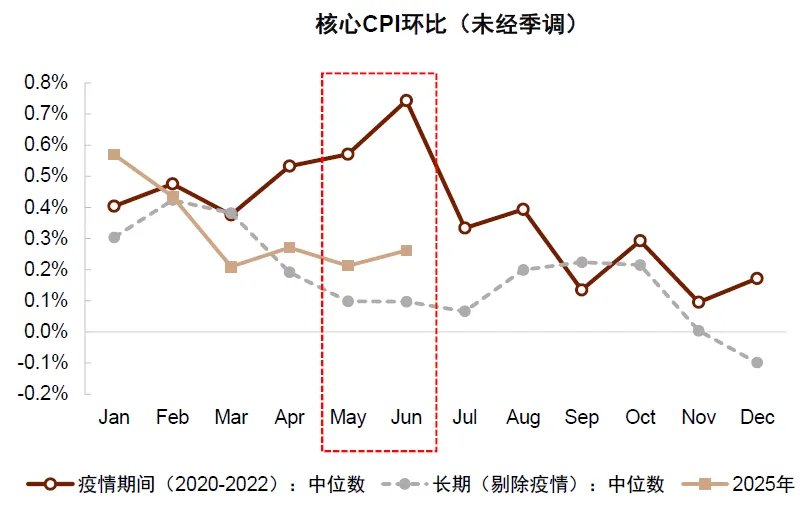

1)統計方法缺陷,低估近月通脹。美國通脹具有較強季節性,需要使用統計模型剔除季節性變化。疫情之後通脹季節性發生突變,當前季節調整模型存在缺陷,可能累計壓低5-6月通脹水平約20bp。使用修正後的季節調整方法,美國核心CPI環比增速其實已經轉爲上行。其次,大量CPI商品分項(如服裝、家電、汽車等)每兩個月才抽樣統計一次,導致CPI滯後反映物價變化。最後,由於預算削減和聯邦招聘凍結,美國勞工統計局近期被迫縮減其CPI數據採樣網絡,進一步降低數據準確度與及時性。

圖表:修正後的美國核心CPI環比其實在4-5月份就已開始上行,但官方公佈的核心CPI環比則維持低位

資料來源:Haver,中金公司研究部

2)企業行爲調整,延長通脹傳導。在“搶進口”規避關稅以外,美國進口商可以把貨物放在保稅區延遞關稅。部分美國進口商可能暫時自行承擔關稅成本,尚未對最終品漲價,替消費者分攤了一部分壓力。

3)經濟增長放緩,對沖關稅壓力。美國通脹可分爲商品通脹與服務通脹。近期美國經濟增長降溫,國內需求減少,讓服務通脹下行明顯,部分抵消了關稅導致的商品通脹上行壓力。

美國通脹或在未來1-2個月迎來上行拐點。

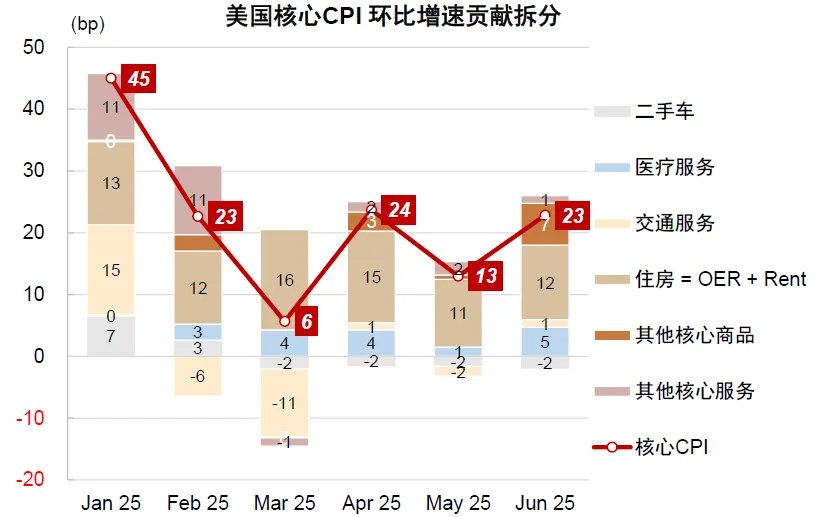

在延緩關稅通脹傳導的3個因素中,我們發現前2個因素或將轉向支持通脹上行:季節調整模型缺陷對通脹讀數的壓降效果可能在7月數據中基本消失,讓季調後通脹環比增速回歸真實漲幅。同時,隔月統計的導致的滯後效應隨時間推移消散。目前美國“搶進口”已經基本告一段落,部分核心商品已經開始明顯漲價,向總體通脹傳導。我們的通脹分項模型預測未來1-2個月將迎來核心CPI環比上行拐點,環比中樞從10-20bp升至30-40bp,帶動核心CPI重回3%以上,最快可能在8月12日公佈的7月CPI數據中驗證。CPI通脹同比拐點其實在4月就已出現,但更多反映基數效應,對市場啓示有限,環比拐點才決定市場定價。

市場流行認知是關稅導致“暫時性”或“一次性”通脹,但事實上美國進口品中既包括最終品,也包括中間品。對最終品徵加關稅,會導致價格一次性上漲,形成暫時性通脹。但對中間品加關稅,會通過產業鏈緩慢釋放漲價壓力,会导致持续性通脹。最终品关税与中间品关税的通脹影响叠加,我们预期本轮通脹上行周期可能接近一年,而不會很快結束。

我們使用美國進口產品的投入產出表,同時測算關稅對不同通脹分項的直接影響與間接影響,再根據分項權重測算對通脹整體影響。如果假設關稅負擔完全由美國消費者承擔,則最終CPI通脹上行幅度爲110bp-120bp區間。但是由於海外出口商與美國進口商也會承擔部分稅負,再考慮消費的替代效應,關稅導致的通脹上行幅度應低於120bp。因此本輪通脹高點或明顯低於2021-2022通脹上行週期(2022年CPI通脹高點爲9%)。

需要注意的是,當前美國政策與經濟不確定性非常高,美國通脹路徑仍存在較大變數。例如,如果美國經濟增長明顯下行,甚至直接陷入衰退,內需收縮可能完全抵消關稅對通脹的影響,壓低通脹水平;如果關稅政策進一步明顯調整,也會改變通脹路徑;最近特朗普把美國勞動統計局局長免職[1](勞工統計局負責統計非農就業與CPI數據),如果美國統計機構的獨立性因此受到影響,也可能增大通脹預測誤差。

政策啓示:通脹反彈或制約美聯儲降息節奏,貨幣政策不確定性上升。

由於美國7月就業數據明顯低於市場預期,且大幅下修5-6月就業數據(同樣受季節調整等統計模型缺陷影響),市場預期美聯儲將從9月開始降息,一度預期今年降息3次,降息預期推動美股在非農崩盤後逆勢反彈。

但是根據上述分析,由於美國通脹可能即將迎來上行拐點,我們認爲美聯儲降息路徑可能仍有較大不確定性:如果經濟增長進一步明顯下行,甚至陷入衰退,美聯儲當然可以快速降息。但是如果增長維持現狀,同時通脹上行,美國經濟進入滯脹,美聯儲可能陷入“兩難”,未必能夠快速持續降息。

我們認爲現在仍無法判斷美國經濟到底會走向衰退還是滯脹,因此2025年降息路徑仍然不確定性較高。由於關稅導致的通脹主要集中在未來1年左右,因此我們認爲美聯儲2026年大幅降息的可能性正在明顯上升。

資產啓示:通脹可能形成市場擾動,美股美債可能承壓,美元短期受益但中期不確定性上升,黃金與中國資產相對有韌性。

如果通脹模型預測兌現,美國通脹快速反彈,可能干擾美聯儲降息預期,對股票、債券、商品等大部分資產不利,美股、美債首當其衝。由於美股估值仍然偏高,且無論美國滯脹還是衰退,都對股票不利,我們建議低配美股。通脹上行短期利空美債,但是如前述討論,增長下行與衰退風險利多美債,且美國發債壓力其實並不大,因此美債投資性價比可能相對優於美股,但短期也可能波動增大。如果通脹反彈壓制降息預期,短期可能利好美元。但考慮到“美國例外論”走向破產,美元正在進入下行大週期,我們認爲也不能完全排除美元資產“股債匯三殺”的風險,因此對美元保持觀望。

美元與美債利率價格變動,可能波及非美大類資產,但市場波動同時也提供加倉機會。我們建議黃金與中國資產可能相對有韌性,建議逢低增配。無論美國滯脹還是衰退,或是2026年貨幣寬鬆與財政赤字擴張,都對黃金有利,黃金仍是當前應對宏觀不確定性的佔優資產。在9.24宏觀政策轉向與DeepSeek橫空出世後,中國資產重估已經啓動。國際貨幣秩序重構,全球資金再配置,疊加國內流動性充裕,進一步支持中國資產表現。我們預期在8月中下旬中外宏觀風險基本釋放完畢後,中國股票的配置價值可能進一步凸顯,建議逐步增配代表新質生產力的科技成長股票。

(實習生袁帥對本文亦有貢獻)

正文

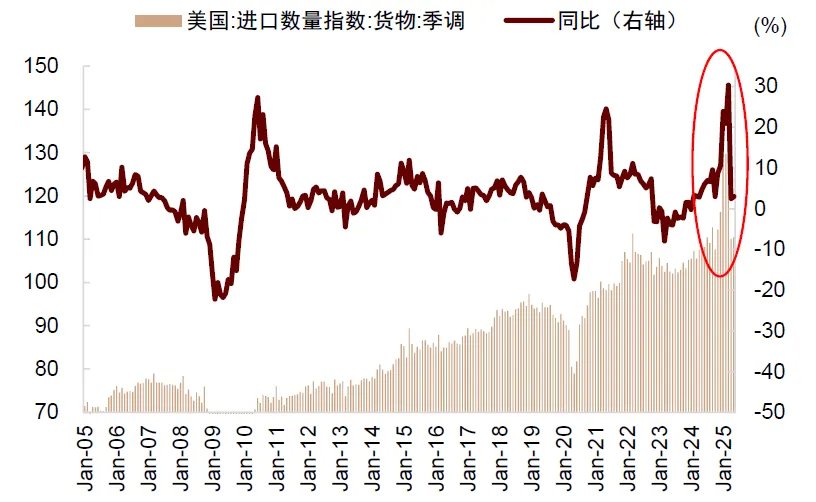

2025年初至今,美國對外平均稅率已經由去年年末的2.3%大幅衝高至18.4%,美國通脹卻延續下行趨勢(圖表1),市場開始預期關稅只會導致溫和通脹或暫時性通脹,甚至預期關稅不會導致明顯通脹。

圖表1:美國對外平均稅率已經由2.3%大幅衝高至18.4%,但通脹卻持續下行

資料來源:Haver,Budget Lab,中金公司研究部

我們認爲當前市場定價可能低估了美國通脹反彈風險。我們發現有3個重要因素,讓通脹尚未及時反映關稅影響,因此近期美國通脹讀數偏低是正常現象:在去年11月發佈的《2025年大類資產展望:時變之應》中,我們的通脹模型顯示,如果沒有特朗普關稅、移民等政策影響,美國通脹原本就可以在2025H1降至2%附近,4月CPI與PCE同比已經分別降至2.3%與2.2%,基本符合模型預期。

但是隨着延緩關稅價格傳導的因素髮生變化,我們認爲美國通脹上行拐點“雖遲終至”。通脹分項模型顯示(《新視角看通脹變數與資產變局》),未來1-2個月可能迎來美國通脹上行拐點:核心CPI通脹環比中樞從10-20bp大幅抬升至30-40bp(圖表2),帶動通脹同比進入上行通道,通脹上行週期或持續一年左右,可能對美聯儲降息節奏與全球資產走勢產生明顯影響。

圖表2:通脹下行並非只是基數效應,更重要的是環比增速也一度降至20bp以下

資料來源:Haver,中金公司研究部

下文首先討論美國通脹滯後反映關稅的3個關鍵原因:統計方法缺陷,企業行爲調整,經濟增長放緩;然後通過推演這3個因素的潛在變化,預測未來美國通脹路徑;最後討論美國通脹路徑對美聯儲政策制定與全球資產的影響。

統計方法缺陷,低估近期通脹

季節調整模型缺陷或壓低5-6月通脹

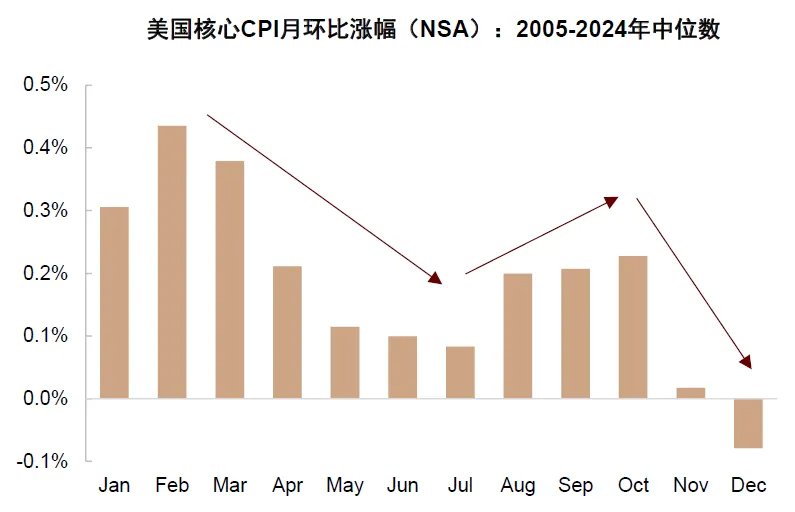

通脹、增長、就業等經濟數據具有較強季節性。以CPI爲例,每年年初與夏末各有一輪上漲,分別對應年初服務業集中調價與夏季消費租房旺季,疊加能源價格的季節性變化;年末通脹较低,反映冬季需求下降與打折季(圖表3)。這些規律性季節變化與經濟運行情況無關,因此在進行經濟分析之前需要首先從數據中剔除其影響。

圖表3:美國CPI環比的季節性變化:每年年初與夏末通脹上行,春季與年末通脹下降

資料來源:Haver,中金公司研究部

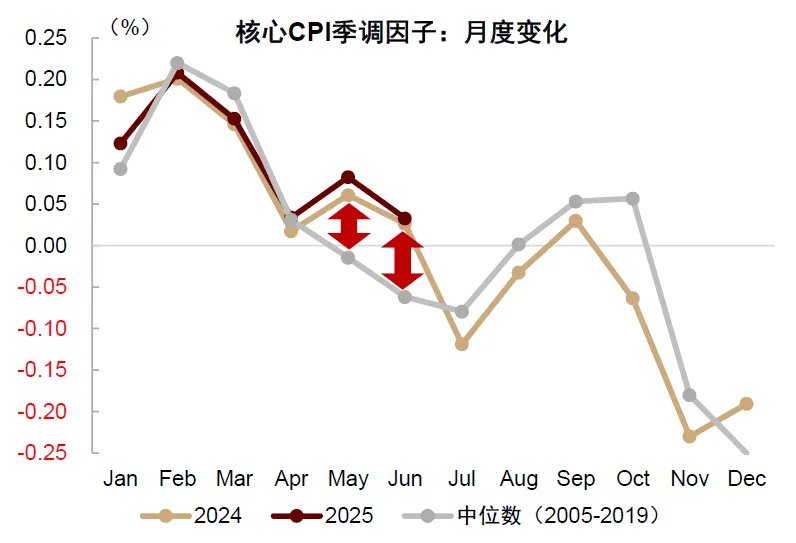

美國勞工統計局(BLS)採用X-13ARIMA-SEATS季調模型對CPI數據進行季節性調整。季調模型通過學習過去5-8年的通脹季節變化規律,估測季節調整因子,季調因子與通脹的關係爲:季調因子 = 未經季調的CPI指數(NSA)除以經季調的CPI指數(SA),因此季調後通脹環比增速(CPI SA)= 非季調通脹環比增速(CPI NSA)- 季調因子月度变化。例如2025年6月非季調CPI環比爲0.34%,季調因子变化为0.05%,那麼季調後CPI環比增速爲二者的差0.29%。

區分通脹變化到底是由經濟基本面驅動還是季節性變化其實非常困難,因此季調模型經常難以完全剔除季節性因素的影響,導致季調後通脹仍顯示出一定的季節性,即冗餘季節性(Residual Seasonality)。這個統計缺陷在疫情衝擊後變得尤爲突出。如圖表4所示,疫情期間5-6月通脹異常高增,季節調整模型會學習到這一特徵,認爲5-6月通脹上漲是規律性季節性變化,需要在調整過程中予以扣除,因此大幅上修5-6月的季調因子。在對2025年數據做季節調整時,偏高的季調因子會過度壓低5-6月的季調後通脹(季調後通脹環比 = 非季調通脹環比 - 季調因子變化)。

圖表4:疫情之前5-6月季調前通脹較低,但疫情期間5-6月季調前通脹異常高增。與疫情前的長期水平相比,2025年5-6月的季調前通脹其實已經超季節性上行

資料來源:Haver,中金公司研究部

儘管美國統計局採取了多種措施,降低疫情衝擊對季調過程的影響(包括人工干預、模型修正等),但這些措施並沒有完全剔除疫情導致的異常數據影響。我們對過去20年(剔除2020-2022疫情期間)的通脹數據使用X-13ARIMA-SEATS模型重新估測長期季調因子,衡量通脹在沒有疫情影響下的長期季節變化規律。具體到5-6月份,統計局當前使用的季調因子仍明顯高於長期季調因子(圖表5)。

圖表5:美國統計局目前使用的季調因子與疫情前長期季調因子對比:5-6月份差異較大,7月季節性差異基本消失

資料來源:Haver,中金公司研究部

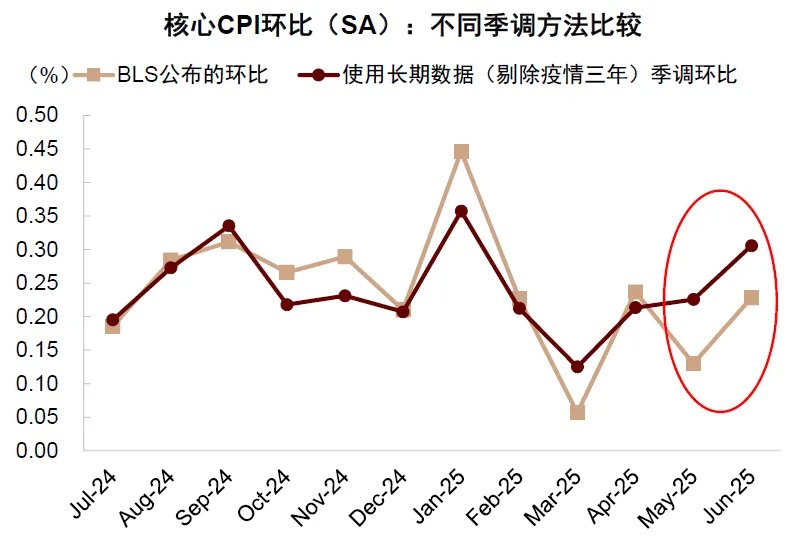

考慮到疫情對經濟的影響已經消散,目前美國經濟數據可能已經重回長期季節變化規律,因此使用長期季調因子纔可能得到更爲準確的季調後通脹環比增速。修正後的美國通脹環比增速其實在5-6月份就已上行至30bp。因此我們認爲美國統計局當前使用的季調因子可能存在偏誤,最近兩個月每月低估通脹10bp左右。在關稅衝擊下,美國通脹其實在2個月之前就已經明確進入上行通道。

圖表6:使用疫情前長期季調因子,季調後美國核心CPI環比其實在4-5月份就已經明顯上行

資料來源:Haver,中金公司研究部

抽樣方法缺陷延緩關稅衝擊

美國統計局在計算CPI的部分分項時採用隔月,甚至更低頻的抽樣方法,會延後關稅在通脹數據中的顯現時點。雖然美國統計局(BLS)每月都會發布CPI數據,但在所有抽樣區域中,僅有約59%的支出項目價格會按月抽樣採集。其中約32%是住房相關項目(包括房租和業主等價租金),27%爲商品與服務(C&S)項目[2](如家用食品、在外住宿、家用燃料、機動車零部件等)。其餘41%的通脹分項則是以更低的頻率採集[3],比如服裝、新車、傢俱、消費電子、非處方藥等商品分項均爲雙月定價(bi-monthly pricing),每2個月採一次樣。因此,CPI的抽樣設計本質上隱含了一種時間平滑機制,延後了關稅對CPI數據的冲击时点。

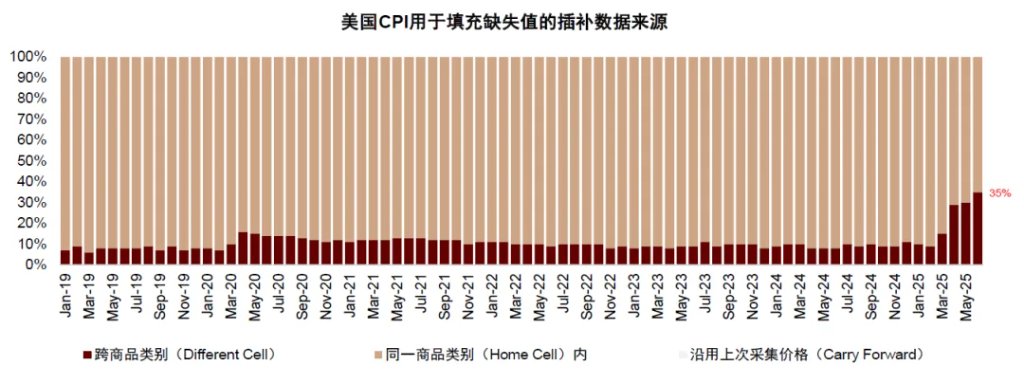

在隔月抽樣以外,由於預算削減和聯邦招聘凍結,美國勞工統計局(BLS)近期被迫縮減其CPI數據採樣網絡。2025年起,多個地區(如內布拉斯加州林肯、猶他州普羅沃、紐約布法羅)已完全停止實地CPI採樣,包括商品和住房項目。這導致BLS對部分分項(尤其是區域性住房、服務類、耐用品等)採樣频率下降、樣本覆蓋不足、估算比例上升。分項和地區價格的代表性顯著下降,使短期內如關稅、能源、供需衝擊等成本變化反映出現滯後與偏差。

圖表7:美國CPI商品和服務類別統計中數據缺失值增加,使用跨商品類別(Different Cell)估算的比例顯著上升

注:在美國CPI編制中商品被劃分爲不同的“細類(cells)”。在某个細類缺乏数据的月份,BLS需要用別的方式填補這些“空白細類”的價格變動。用其他細類里价格的变动来估算当前cell的價格變動,叫做跨商品類別填充(Different Cell)

資料來源:Haver,中金公司研究部

企業行爲調整,延長通脹傳導

首先,從政策執行層面,美國上調關稅稅率此前已經完成裝運的貨物可享受追溯豁免待遇。考慮到遠距離進口商品通常需要約一個月時間才能抵達美國境內,許多關稅的實際影響可能要延遲到一個月後開始顯現。其次,美國海關與邊境保護局(CBP)允許使用自動支付轉賬系統(ACE)的進口商延遲繳納關稅,最長可延期45天,這也會拉長關稅政策實際的執行週期。此外,進口商提前囤貨的行爲以及對關稅政策能否持續的不確定性預期,也延緩了價格的上漲時點。2024年末美國進口貨物數量同比從5%左右激增至30%以上,反映美國企業提前“搶進口”來應對關稅衝擊。

圖表8:美國進口貨物數量2024年底激增,反映美國企業提前“搶進口”

資料來源:Wind,中金公司研究部

以上因素共同導致最終實際執行的關稅稅率(關稅總金額佔進口金額的比例)截至6月份的最新數據僅爲8.9%,明顯低於特朗普政府宣佈執行的平均稅率。

圖表9:目前美國實際落地稅率遠低於特朗普公佈的稅率

資料來源:Haver,Budget Lab,中金公司研究部

此外,從進口商品的結構看,由於美國加徵的關稅清單中很多是中間品(如生產設備、零部件等),這些中間品向CPI的傳導過程更復雜,傳導節奏相比最終品更慢:進口成本上漲需要沿着供應鏈、產業鏈逐級傳導到最終消費品價格,導致關稅在CPI數據中的影響滯後顯現。

上一輪關稅-通脹傳導案例也可以提供一些數據線索。在2018-2019年貿易摩擦期間,加徵關稅一般需要經過兩個月左右傳導至對應分項的價格上漲。例如2018年2月7日起,美國對進口的大型家用洗衣機實施120萬部的關稅配額[4],對配額內的進口產品第一年徵收20%的保障關稅,第二年爲18%,第三年爲16%。配額以外的產品第一年徵收50%的保障關稅,第二年爲45%,第三年爲40%。大型家用洗衣機涉及的部件另設關稅配額。政策生效後,美國洗衣機CPI價格指數反而連續兩個月下跌,直至4月份洗衣機CPI纔開始連續4個月快速走高。

圖表10:2018年2月生效的洗衣機關稅經過約2個月傳導至相關CPI分項

注:爲剔除疫情擾動,洗衣機CPI SA指數由對NSA指數使用疫情前的季調因子季調後得到

資料來源:Haver,中金公司研究部

經濟增長放緩,對沖關稅壓力

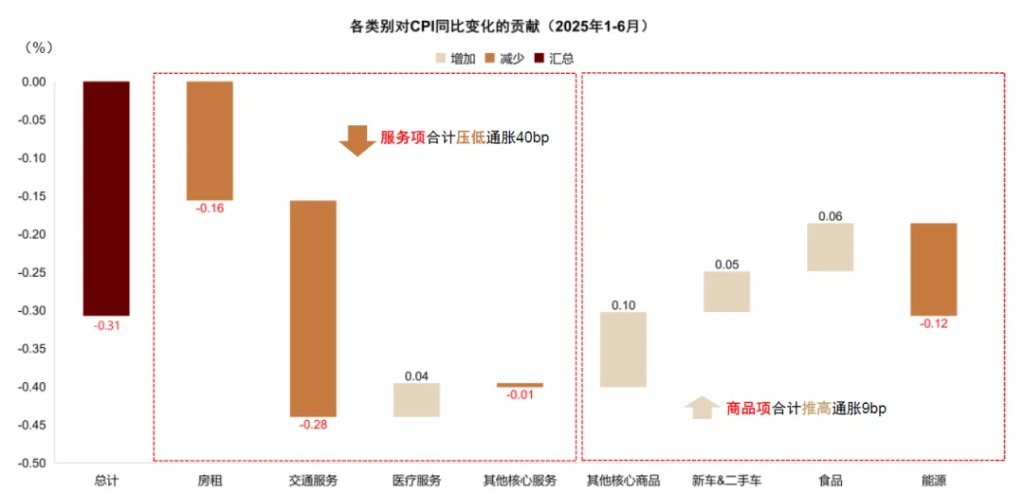

近期美國經濟增長開始邊際轉弱,國內需求減少對通脹形成向下的壓力,對沖關稅對通脹形成的上行推力。在通脹數據裏,體現爲服務分項和商品分項的走勢分化:從2025年1月份的通脹高點至2025年6月,CPI同比累計下行31bp,其中服務項下行壓低了通脹40bp,而商品項上行則推高了通脹9bp。

圖表11:2025年1月份高點至今,服務項累計壓低名義通脹40bp,商品項合計推高通脹9bp

資料來源:Haver,中金公司研究部

關稅的影響在近期商品CPI中已經初見端倪:2025年6月的通脹數據中,除汽車以外的核心商品(佔通脹比重13%)環比增速從0.14%跳漲至0.55%,上行幅度明顯高於模型預測。其中,服裝分項價格結束了此前兩月的連續下跌,環比跳漲0.43%,傢俱裝飾和工具分項的環比漲幅也從上月的0.34%快速走高至0.98%。

圖表12: 剔除汽車的核心商品通脹6月份環比明顯反彈,反映關稅影響

資料來源:Bloomberg,中金公司研究部

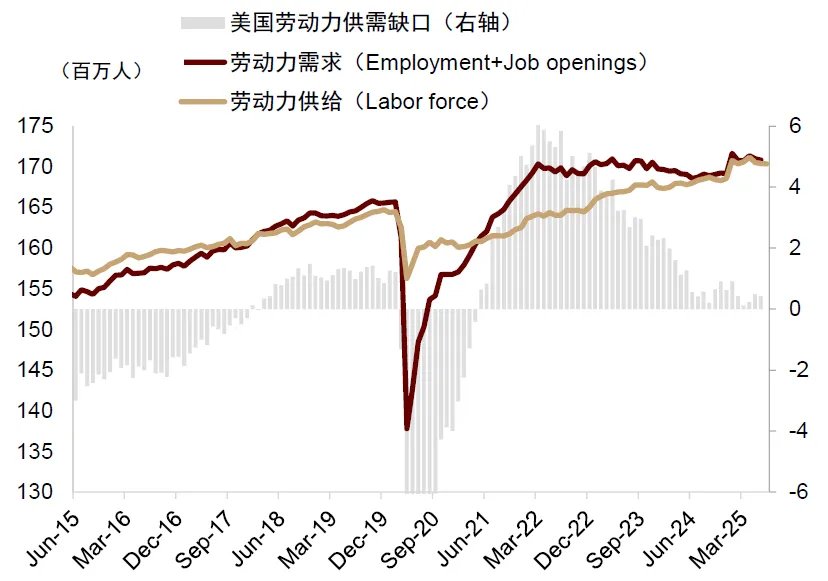

雖然商品價格已經出現上漲跡象,但由於服務通脹整體在CPI籃子裏的權重(61%)更大,年初以來服務通脹持續下行,抵消了商品上漲對通脹的推升作用。服務通脹下行的原因是勞動力市場今年以來快速降溫:美國勞動力市場的供需缺口已經從年初高點快速彌合。

圖表13:美國勞動力供需缺口基本彌合

資料來源:Haver,中金公司研究部

最新公佈的6月JOLTS數據顯示職位空缺數量爲743.7萬個,不僅低於市場預期的750萬,且較下修後的5月數據(從初值776.9萬下调至771萬)進一步回落。7月美國失業率環比升高0.1個百分點至4.2%,當月非農業部門新增就業崗位7.3萬人,低於市場預期。同時,美國5月和6月非農業部門新增就業崗位數量分別大幅下調至1.9萬人和1.4萬人,共計下修25.8萬人。企業招聘率降至3.3%,創下去年11月以來的最低水平,勞動者離職率跌至2%,反映出就業市場活力持續減弱,企業需求的實質性疲軟,預示經濟動能正在減弱。

美國通脹展望:核心CPI環比中樞抬升,CPI同比上行週期或持續一年左右

美國通脹最快可能在下週迎來上行拐點

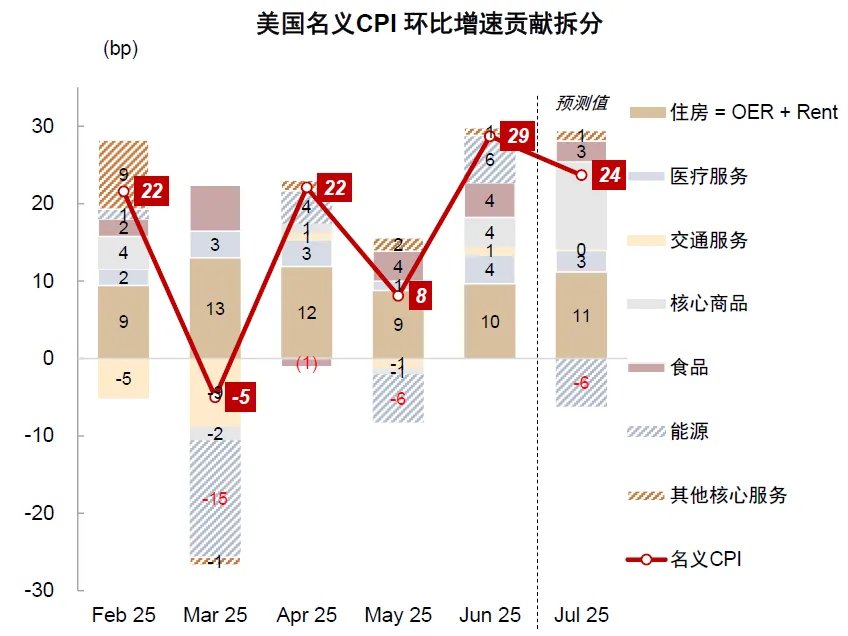

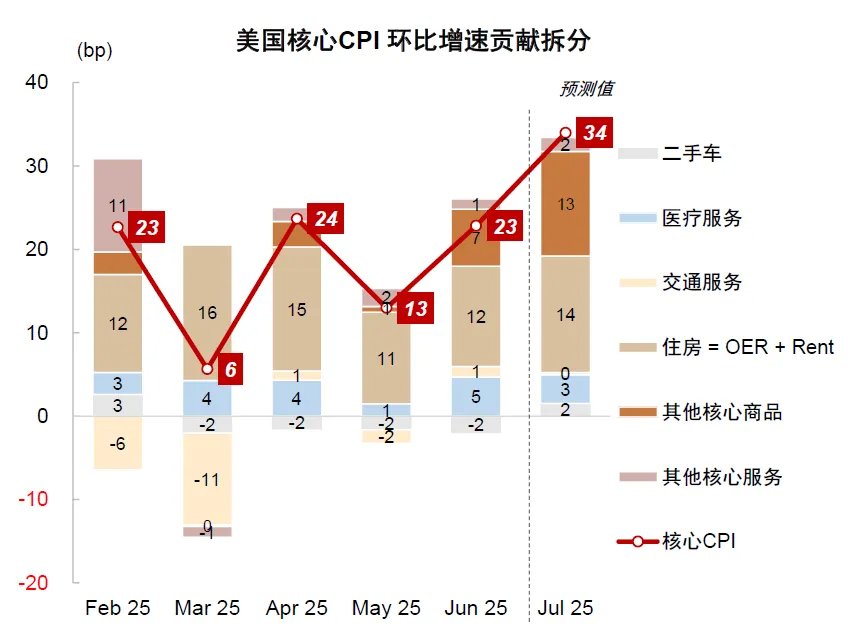

在上述延緩關稅向CPI通脹傳導的3個因素中,前2個因素正在發生重要變化:季節調整模型缺陷對通脹的壓降偏差將在7月數據中基本消失;隨着關稅後時間推移,隔月統計導致的滯後效應正在消散。目前美國“搶進口”已經基本告一段落,部分核心商品已經開始明顯漲價。我們的通脹模型預測未來1-2個月將迎來核心CPI環比中樞拐點,從10-20bp升至30-40bp,帶動核心CPI重回3%以上,最快可能在8月12日(週二)公佈的7月CPI數據中兌現。需要注意,通脹同比拐點其實在4月份就已經出現,但很大程度上只是基數效應影響,並沒有提供邊際增量信息,對資產價格沒有啓示,因此我們不關心通脹同比拐點,更聚焦即將在未來1-2月出現的通脹環比拐點。

具體來講,中金大類資產通脹模型預測7月美國名義CPI環比0.24%(一致預期0.2%,前值0.29%),核心CPI環比0.34%(一致預期0.3%,前值0.23%),核心CPI環比较前月明显反弹。通过環比预测推导同比增速,我們預測7月名義CPI同比從2.7%上行至2.8%左右,核心CPI同比從2.9%上行至3.1%左右。

圖表14:美國名義CPI環比增速拆分及預測

資料來源:Haver,中金公司研究部

圖表15:美國核心CPI環比增速拆分及預測

資料來源:Haver,中金公司研究部

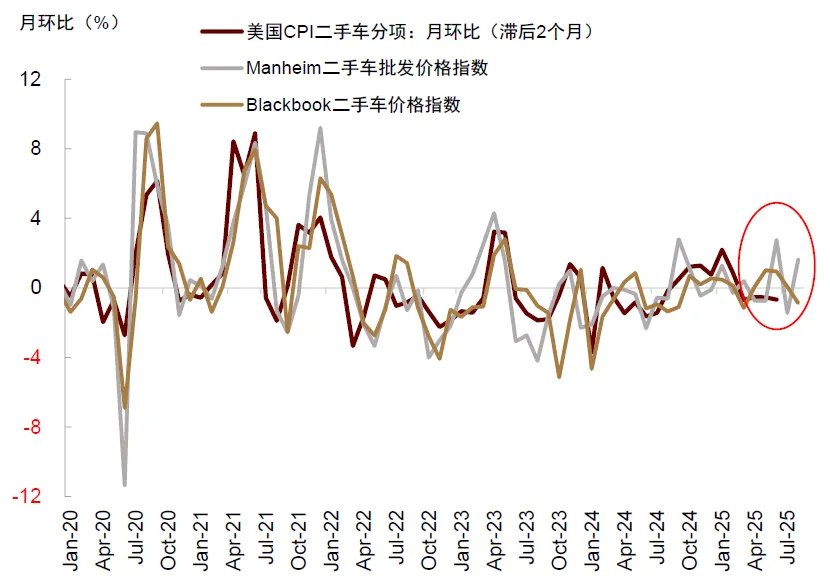

名義CPI環比偏低,主要由於7月份能源價格超季節性下跌。核心CPI環比反彈,主要受核心商品反彈驅動:高頻數據顯示近期二手車批發價格大幅上漲(圖表16),可能反映汽車關稅政策分階段實施的影響正在顯現。我們預計二手車CPI本月環比漲幅由上月的-0.7%轉正爲0.5%左右,從壓低通脹轉爲推高通脹的力量。如果我們的預測兌現,僅二手車一項可以較6月推高核心CPI約4bp。

圖表16:二手車批發價格領先二手車通脹

資料來源:Manheim,BlackBook,中金公司研究部

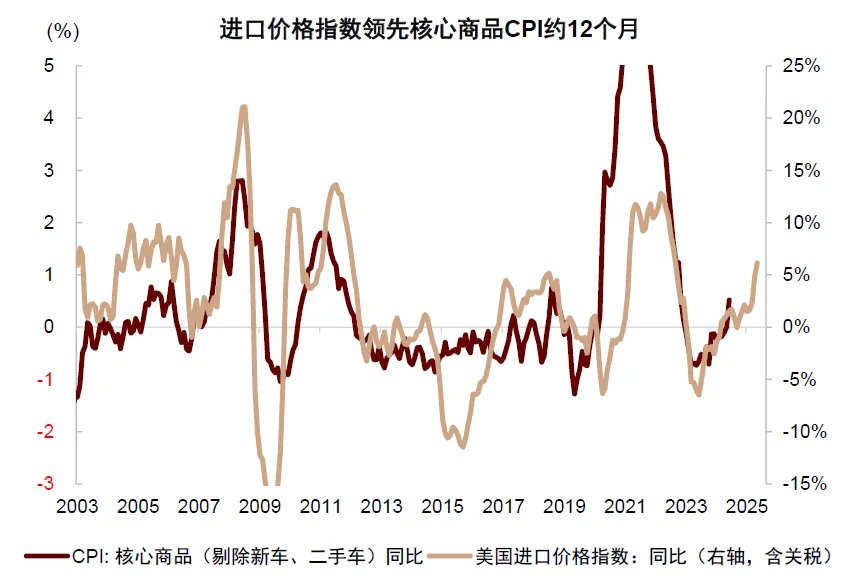

剔除新車、二手車之外的其它核心商品價格與美國商品進口價格高度相關。

圖表17:關稅抬升進口成本,將推升其它核心商品通脹上行

資料來源:Haver,中金公司研究部

由於實際落地執行的關稅稅率二季度大幅上行,美國進口成本大幅增加,已經導致6月其它核心商品通脹出現跳漲。隨着關稅影響進一步釋放,疊加季調和統計因素對通脹的壓降偏差將在7月數據中基本消失,我們預計7月其它核心商品通脹可能進一步上行。雖然核心商品在美國CPI中的佔比僅爲19%,但前所未有的關稅政策可能大幅推高商品價格,成爲主導通脹上行的重要力量。

關稅衝擊會持續多久?並非“一次性”衝擊

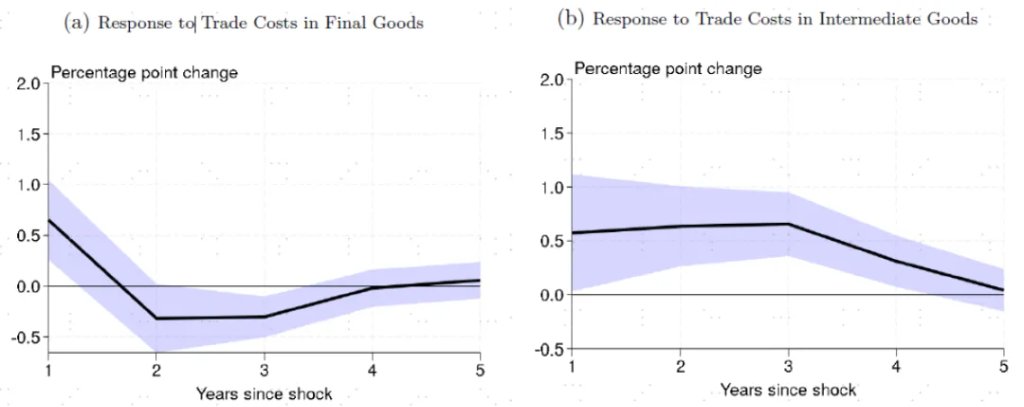

市場流行認知是關稅只會導致“暫時性”或“一次性”通脹,通脹预期也大幅回落,我们认为市场正在将过去几个月的低通脹线性外推。但事實上,美國進口品中既包括最終品,也包括中間品。加徵關稅的商品結構不同,對通脹影响的幅度和持续时长也不同。歐央行2025年發佈的工作論文[5]基於兩區域(歐盟與世界其他地區)、多部門的新凱恩斯模型論證了關稅在供應鏈上的徵收環節差異對通脹和产出的影响存在显著差异:對最終品加徵關稅會暫時推高商品價格,但對產出影響有限,因爲消費者可通過國內替代緩解衝擊;但對中間品加徵關稅會直接增加企業成本,並通過生產網絡逐級放大,形成更持久的“成本推動型”通脹,對GDP的負面衝擊也更大。

美聯儲最新的研究[6]進一步量化測算了不同類型的關稅衝擊對通脹的影響,發現對中間品加徵關稅對通脹的推升幅度雖然相對最終品更小,但持續時間可能持續更久:來自最終品10%的關稅衝擊會在第一年推升通脹0.65個百分點,但在一年後基本消散;而同等幅度的關稅衝擊如果是來自中間品,則會推高通脹0.58個百分點,但隨後的通脹效應可以持續數年。

圖表18:對不同類型商品加徵10%關稅對通脹的推升幅度對比:雖然中間品對通脹的推升幅度相對最終品更小,但持續時間明顯更長

資料來源:Cuba-Borda P, Queralto A, Reyes-Heroles R, et al. Trade Costs and Inflation Dynamics[J]. 2025.

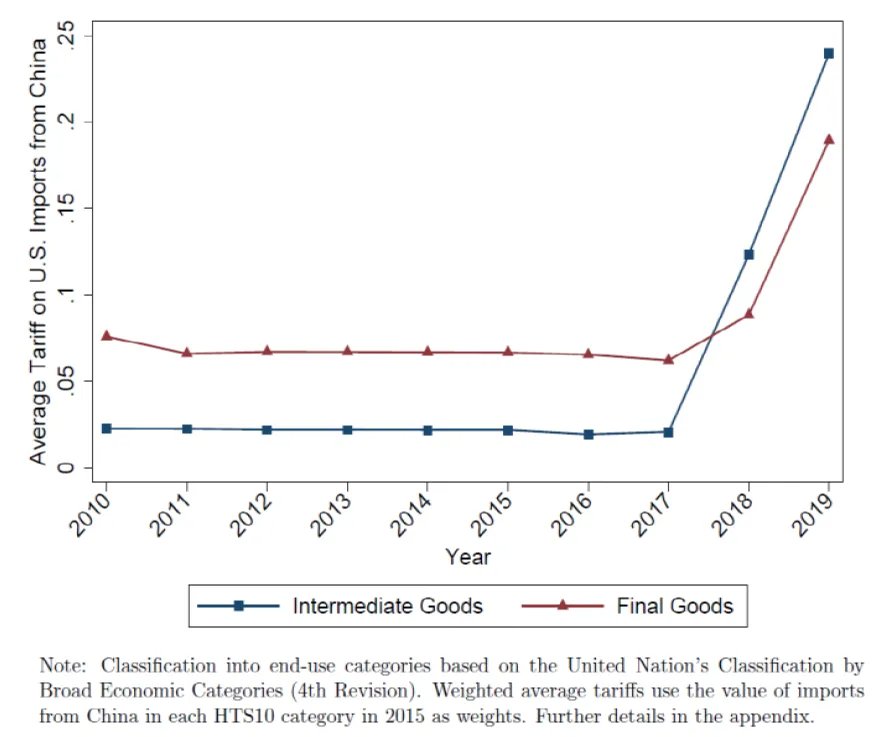

2018-2019年的中美貿易摩擦期間,美國對中國加徵關稅的商品類別很多是中間品。2018年特朗普上任後推行了針對中國進口的“特殊保護”措施。截至2018年9月,美國新增關稅覆蓋82%的中國進口中間品,而最終消費品與資本設備僅分別覆蓋29%和38%(Bown, 2019a)。2020年初生效的中美第一階段貿易協議中,93%的中國中間品仍被徵收特殊關稅(Bown, 2019b)。如圖表19所示,美國對中國進口中間品徵收的關稅從2017年平均不足3%飆升至2019年底的近24%。雖然消費品關稅也有所提高,但增幅明顯較小。

圖表19:特朗普1.0期間對中國加徵的關稅既包括中間品,也包括最終品

資料來源:Grossman G M, Helpman E. When tariffs disturb global supply chains[R]. National Bureau of Economic Research, 2020.

本輪與上一輪貿易摩擦對比,2018-2019年美國僅對華關稅有顯著抬升,而在2017年中國對美出口商品中的中間品佔比爲39.6%。本輪美國對全球所有國家普遍抬升關稅,而在2023年美國總進口中的中間品佔比爲51.5%。因此,由於本輪關稅加徵範圍中的中間品佔比進一步上升,進口中間品漲價對通脹上行的持續性可能更明顯。把中間品與最終品關稅的影響疊加,我們預期關稅導致的通脹上行週期可能在一年左右,而非暫時性衝擊。

關稅能把美國通脹推升多少?取決於海外出口商、美國企業、美國消費者的稅負分攤比例

關稅產生的通脹效應很大程度上取決於海外出口商、美國國內企業和美國消費者之間如何分攤關稅成本。如果海外出口商對出口品降價,則海外出口商承擔關稅成本,減少企業盈利。如果海外出口商漲價,但美國進口企業不對終端產品漲價,則美國企業承擔關稅成本,盈利相應下降。只有美國企業對終端商品漲價,把關稅成本傳導到最終消費者上,才形成通脹壓力。

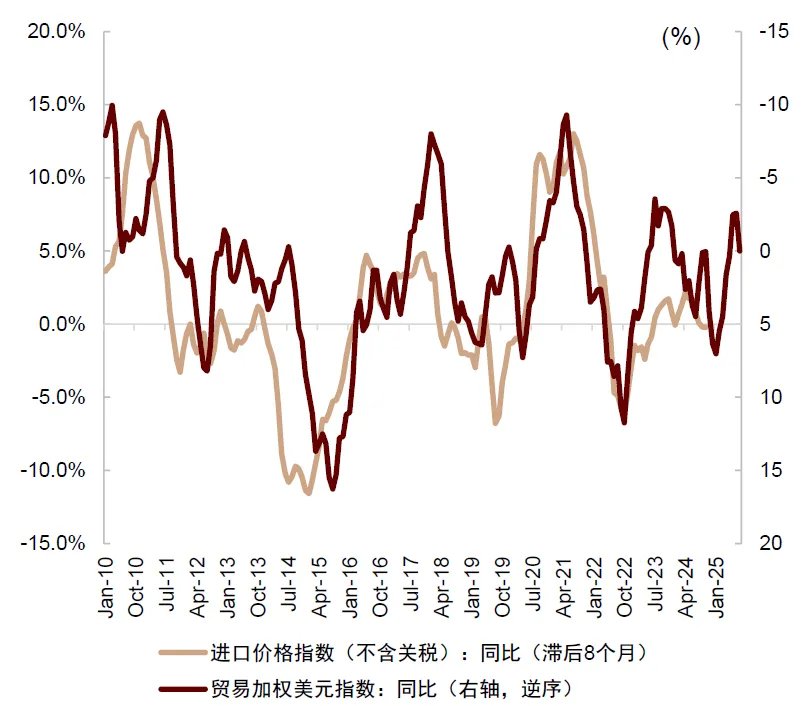

文獻普遍認爲,2018-2019年中美貿易摩擦期間,關稅成本並非由海外出口商承擔,而是在美國國內企業和購買者之間分攤(Amiti et al., 2019, Fajgelbaum et al., 2019)。由於美元反向領先進口價格變動8個月左右(圖表20),上一輪關稅衝擊期間美元貶值10%,海外出口商盈利相應增加,其實有更多空間降價,但海外出口商降價幅度仍然非常輕微。本輪貿易摩擦中美元不但沒有升值,反而貶值10%,海外出口商對美出口的盈利能力已經明顯下降,正常情況下應該對美國漲價而不是降價,因此海外出口商這次可能更難承擔關稅稅負。

圖表20:美元指數反向領先美國進口價格指數約8個月,一般來講美元貶值後美國進口價格趨於上升,而不是下降

資料來源:Wind,Haver,中金公司研究部

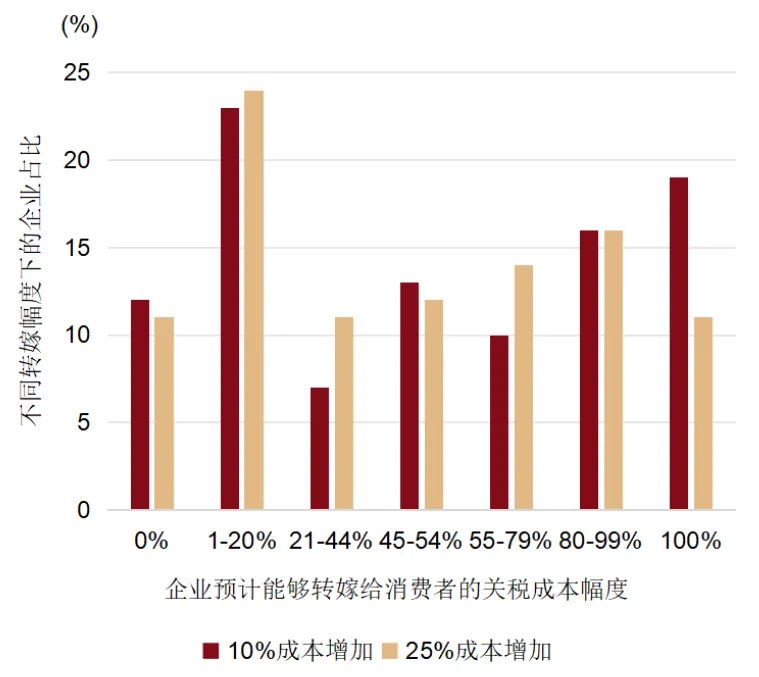

我們的基準假設是本輪關稅衝擊中,關稅成本主要由美國企業和消費者分攤,海外出口商不承擔稅負。美聯儲亞特蘭大調查研究表明,美國企業對關稅成本轉嫁給消費者比例存在分化(圖表21),中位數在50%左右。從文獻上來看,對於美國企業與消費者分攤比例也存在一定分歧。由於缺少美國企業/消費者分攤比例這一關鍵參數,現有信息尚不足以推導出精確的通脹上行幅度,只能進行情景分析與極值測算。下文提供一個極值分析,給出關稅驅動通脹上行的理論最大值。

圖表21:美國企業對消費者轉移關稅稅負的能力高度分化

資料來源: Atlanta Fed. Worried about Tariff Passthrough onto Prices? So Are Business Execs, 2025

求解關稅驅動通脹反彈的理論最大值

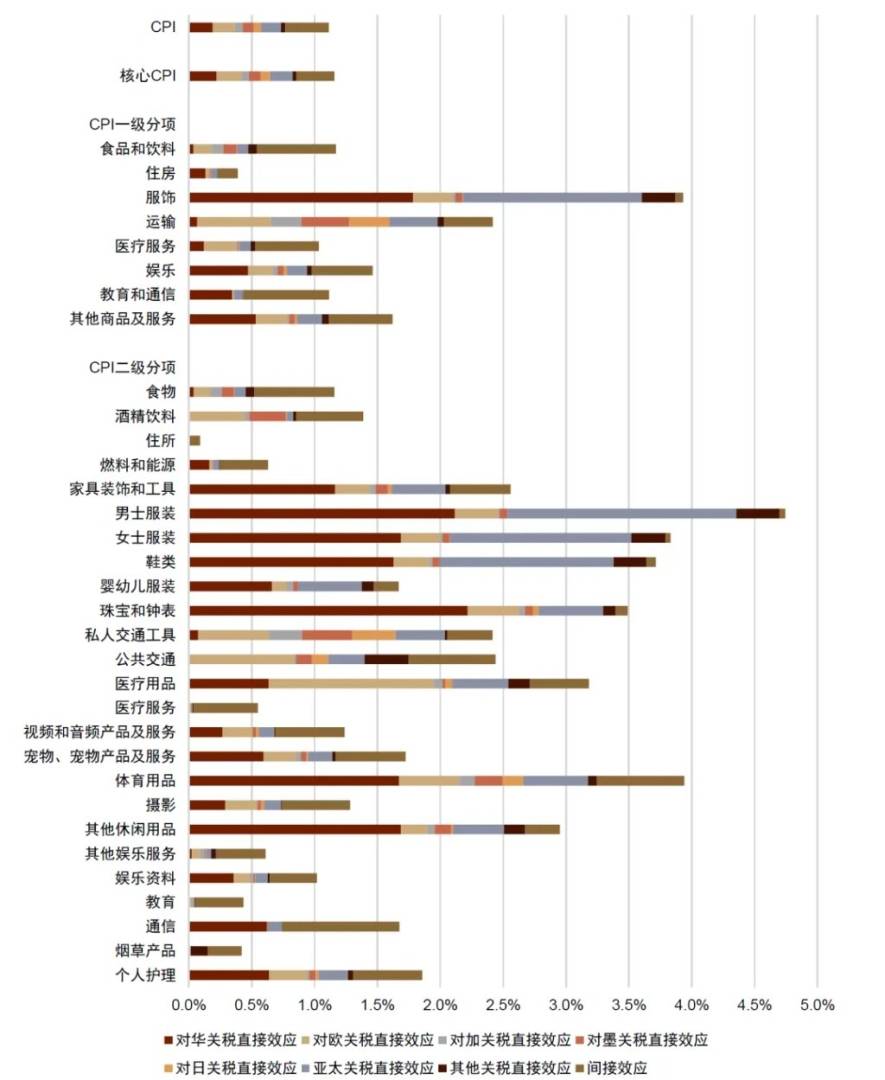

關稅抬升既會推高最終品進口價格直接影響通脹,形成“直接效應”;也會抬升中間品進口價格並改變美國企業的生產成本,然後傳導到下游漲價,形成“間接效應”。爲了更準確地測算兩種效應,我們需要使用投入產出表進行通脹細項測算。具體來講,採用美國經濟分析局(BEA)發佈的進口品投入產出表數據(TiVA)和PCE橋接數據(PCE-Bridge),參考美國勞工統計局(BLS)最新發布的CPI分項權重數據,計算出2025年初至今美國生效的關稅所對應的CPI及各分项直接和間接效應预估增幅。

我們假設海外生產商不承擔關稅成本,且美國物流和經銷商也不承擔關稅成本,即讓關稅成本完全由購買者承擔。那麼,進口品生產者價值抬升幅度與關稅稅率相等,可計算出TiVA表中7個國家和地區在關稅衝擊下138種商品對應的進口中間品和最終品的名義價值增量,其中最終品的居民消費項爲“直接效應”。此後,利用中間品名義價值增量推出美國企業生產成本增量,按比例計算爲美國生產的中間品和最終品名義價值增量,逐輪遞歸至增幅收斂,此時美國國內生產最終品的居民消費部分名義價值增量爲“間接效應”。再利用PCE橋接表計入恆定的運輸成本和經銷商抽成數額,計算出76個PCE分項品類的價格抬升比例,並手動匹配至78個CPI三級分項。最後利用CPI分項權重數據,計算出CPI與核心CPI總量增幅和CPI一級與二級分項的對應增幅。

結果顯示,2025年以來美國新生效的關稅將導致美國CPI抬升111bp,其中包含對華關稅直接效應19bp,對歐關稅直接效應18bp,間接效應35bp;核心CPI抬升116bp,其中包含對華關稅直接效應22bp,對歐關稅直接效應20bp,間接效應30bp。由於美國國內生產企業和經銷商大概率會壓低利潤以分攤關稅成本,且消費者也可能通過替代效應購買低價替代商品,上述測算應爲關稅導致通脹上漲幅度的理論最大值。

圖表22:2025年以來新生效關稅可導致美國CPI上升111bp,其中中間品的“間接效應”導致35bp增幅

注:有效關稅數據源自Budget Lab 8月發佈數據,已扣除2024年末有效關稅。由於燃料和能源類進口關稅豁免,相應PCE品類進口品關稅變動被記爲0,但在PCE橋接表中,“燃料和能源”類還包含部分木製品和化學制品產值,因此仍會產生關稅直接效應。“亞太”指的是除去中国和日本外的所有亞太地区国家资料来源:BEA, BLS, Budget Lab,中金公司研究部

需要注意,關稅只是影響美國通脹的重要因素之一,當前美國政策與經濟不確定性非常高,其他因素也可能對未來美國通脹路徑產生影響。例如,上述測算的基本假設是美國經濟與政策基本保持現狀,但是如果美國經濟增長明顯下行,甚至直接陷入衰退,內需收縮可能抵消關稅對通脹的影響。

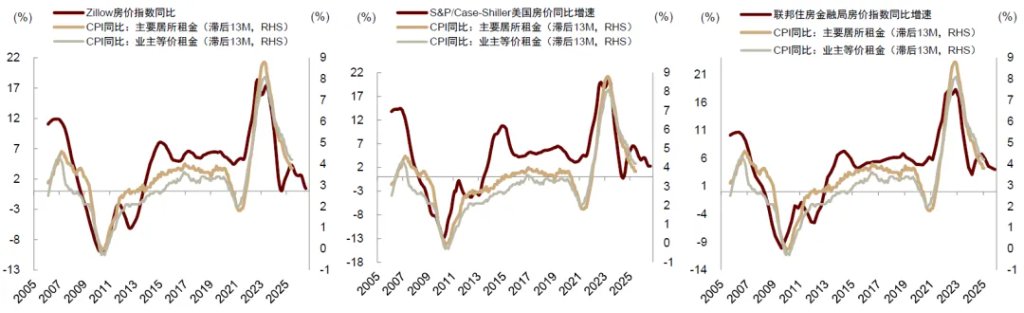

近期美國房地產市場出現降溫跡象(圖表23),如果地產市場或勞動力市場非線性下滑,可能壓低住房(佔比35%)和其它核心服務(佔比14%)分項,降低通脹的上衝幅度。

圖表23:領先指標顯示美國房地產市場正在降溫

資料來源:Zillow,Bloomberg,中金公司研究部

此外,如果關稅政策進一步明顯調整,最終通脹路徑也會明顯改變。最後,特朗普近期把美國勞動統計局局長免職(勞工統計局負責統計非農就業與CPI數據),如果美國統計機構的獨立性因此受到影響,也可能成爲我們預測的誤差來源。

因此,基於當前信息我們可以判斷出美國通脹即將迎來環比上行拐點,同比上行週期可能接近一年,同比上行幅度可能低於120bp,但具體通脹路徑仍然需要根據未來經濟與政策情況實時調整。

圖表24:分項預測模型顯示未來1年美國核心CPI同比進入上行通道,但最終上行幅度大概率不超過120bp,但具體路徑仍有不確定性

資料來源:Haver,中金公司研究部

政策啓示與資產配置建議

► 政策啓示:通脹反彈可能影響美聯儲降息節奏

由於美國7月就業數據明顯低於市場預期,且大幅下修5-6月就業數據(同樣受季節調整等統計模型缺陷影響),市場預期美聯儲將從9月開始降息,今年降息3次。根據上述測算,由於美國通胀可能即将反弹,因此我們認爲美聯儲降息路徑仍有較大不確定性。如果經濟增長進一步明顯下行,甚至陷入衰退,美聯儲當然可以快速持續降息。但是如果增長基本維持現狀,同時通脹上行,美國經濟進入滯脹,美聯儲可能陷入“兩難”,未必能夠快速持續降息。我們認爲現在仍無法判斷美國經濟會走向衰退還是滯脹,因此2025年降息路徑仍然有較大變數。由於關稅導致的通脹主要集中在未來1年左右,因此我們認爲美聯儲2026年大幅降息的確定性較高。

從資產角度看,目前降息預期與降息交易升溫,中外股票、美債、黃金等資產短期都有較好表現,但通脹拐點可能對降息交易不利,各大類資產走勢都可能變數增大,我們建議適度控制倉位,做多波動率。具體資產建議如下:

► 美股:滯脹或衰退情境下可能波動加大,建議低配

如果通脹反彈,壓制降息預期,將對美股不利。如果增長降溫,衰退風險上升,雖然能消除通脹風險,但避險情緒上升盈利下降,美股還是會承壓。

圖表25:滯脹與衰退這兩種情景都利空美股與商品,利多黃金,但美債表現分化

資料來源:中金公司研究部

此外,過高的估值增加了美股面對增長、通脹或地緣政治風險的脆弱性:當前標普500指數估值處於歷史均值1倍標準差以上,風險溢價接近0%(圖表26),投資者把美股近似爲“安全資產”。

圖表26:美股風險溢價持續徘徊在0%附近

資料來源:Bloomberg,中金公司研究部

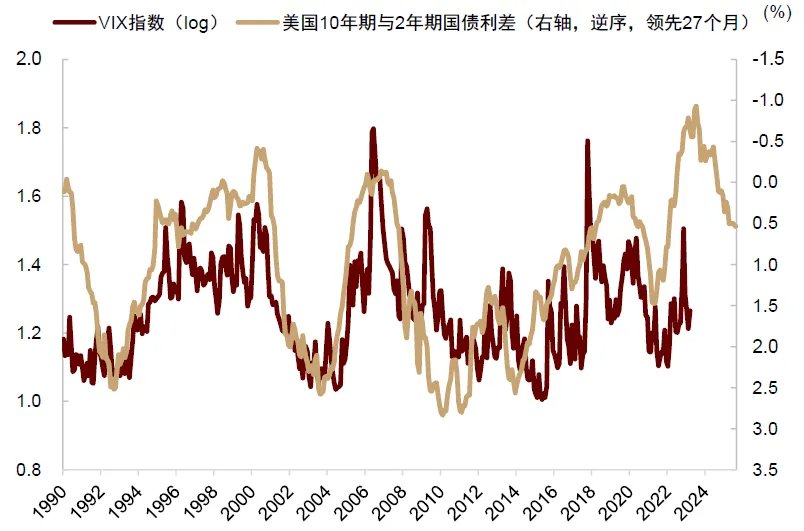

美國科技股估值貴的結構性問題尤爲突出。當前美股科技股的集中度與估值均處歷史極端(圖表27),科技板塊相對大盤估值溢價超過1970與2000年互聯網泡沫高點,美股VIX指數相對利率曲線被明顯低估(圖表28),反映投資者對於科技革命前景可能已經過度樂觀。覆盤歷史三次技術進步期間的資產表現,我們發現即使在科技革命期間,如果美國經濟基本面出現問題,美股也可能大幅波動。

圖表27:美股漲幅集中於頭部七隻科技股

注:美股科技龍頭 (M7)指蘋果、Meta、微軟、谷歌、特斯拉、英偉達、亞馬遜

資料來源:FactSet,中金公司研究部

圖表28:美股VIX相對期限利差被嚴重低估

資料來源:同花順,中金公司研究部

如果在通脹大幅反彈之前,美國經濟先陷入衰退,美聯儲也可能緊急降息託底增長。在此情形下,美股可能先跌後漲。從歷史經驗看,美股下跌20%後,往往會有技術性反彈機會,但市场拐点常常发生在政策明显转向之後。考慮到目前美股估值較貴,且美聯儲對貨幣寬鬆仍然相對剋制,我們仍然維持低配美股,建議耐心等待特朗普調整經濟政策或美聯儲轉向大幅寬鬆。

► 美債:短期受通脹風險壓制,但能對沖衰退風險,建議標配

美債走勢存在較大不確定性。如果我們的預測兌現,美國通脹未來一年明顯反彈,降息預期回落,美債利率可能上行。但當前美國經濟已經出現降溫跡象,地產市場和勞動力市場正在走弱。如果二次通脹推遲兌現,或美國經濟明顯下行,美債可體現避險屬性,或存在階段性表現機會,不排除十年期美債利率降至4%以下的可能性。

投資者此前擔憂Q3美國發債壓力,考慮到關稅改善美國赤字情況,三季度財政部發債量或低於預期,且美元流動性比較充裕,我們認爲美債供給風險可控(《大類資產7月報:不一樣的“股債蹺蹺板”》)。綜合來看,我們認爲美債性價比整體優於美股,建議標配。

圖表29:今年美國赤字率下降,美債供給風險不大

資料來源:CBO,中金公司研究部

圖表30:美國市場流動性寬裕,Q3發債衝擊影響不大

資料來源:Haver,中金公司研究部

► 美元:通脹反彈或支持美元短期走強,但“美國例外論”瓦解後美元仍在下行週期中

短期來看,通脹預期上升與利率提高,一般支持美元走強。但面臨高度不確定的政策環境,我們認爲美元已經進入下行大週期,做多美元的風險較高。當前美聯儲獨立性再度面臨挑戰,特朗普多次試圖干預美聯儲決策,敦促鮑威爾降息。若投資者擔憂美聯儲被迫在通脹上行週期放鬆貨幣政策,市場可能提前交易“滯脹”風險,屆時不排除美國再次出現股債匯三殺的可能性。

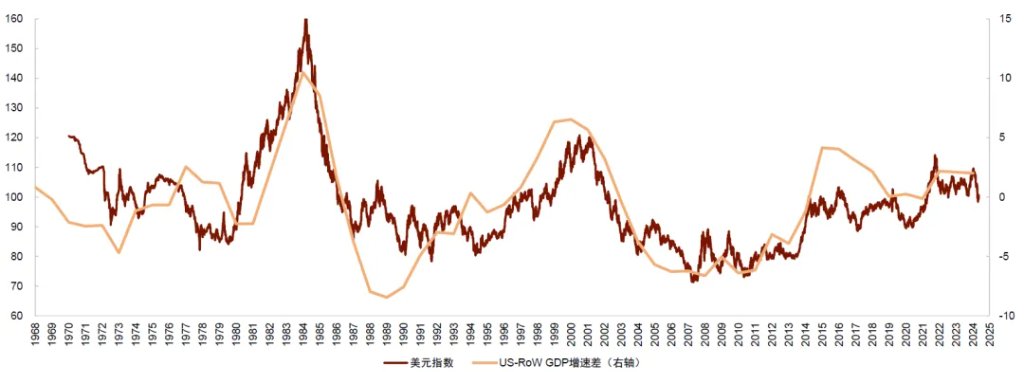

隨着美國宏觀形勢惡化,非美地區與美國的增長、技術、資產回報差趨於收斂(圖表31),“美國例外論”正在加速瓦解,我們認爲美元牛市或許已走到盡頭。除了基本面因素,地緣因素也讓美元面臨結構性重估。當前美國政府推行的關稅外交政策,對維繫美元體系運轉所需要的制度基礎和信心造成衝擊,可能加劇全球貨幣體系走向多元化和碎片化,在中期加速美元週期下行。

圖表31:美國增長高於其他國家經濟增速,會驅動美元升值。當美國增長相對其他國家放緩時,美元上行週期就可能接近尾聲

資料來源:Wind,Haver,中金公司研究部

► 中國資產:相對韌性凸顯,建議逢低增配,逐步超配

如果我們的預測兌現,美國通脹下半年反彈,可能干擾海外降息預期,通過風險情緒渠道間接影響中國市場。但我們認爲有兩大結構性因素可能讓A股相對海外市場展現出相對韌性:首先,疫情之後,中美之間資產相關性明顯下降(圖表32),意味着中國市場在海外波動時期的韌性相對提升。今年4月特朗普宣佈對等關稅後,中國市場下跌後迅速反彈就是中國市場韌性的一個典型體現。其次,在9.24宏觀政策轉向與DeepSeek技術突破的雙重驅動下,中國資產的價值重估進程已經啓動。國際貨幣秩序重構引發的全球資金再配置,可能結構性提升中國資產面對海外波動時的相對韌性。

圖表32:中美股債相關性疫情之後明顯降低

資料來源:同花順,中金公司研究部

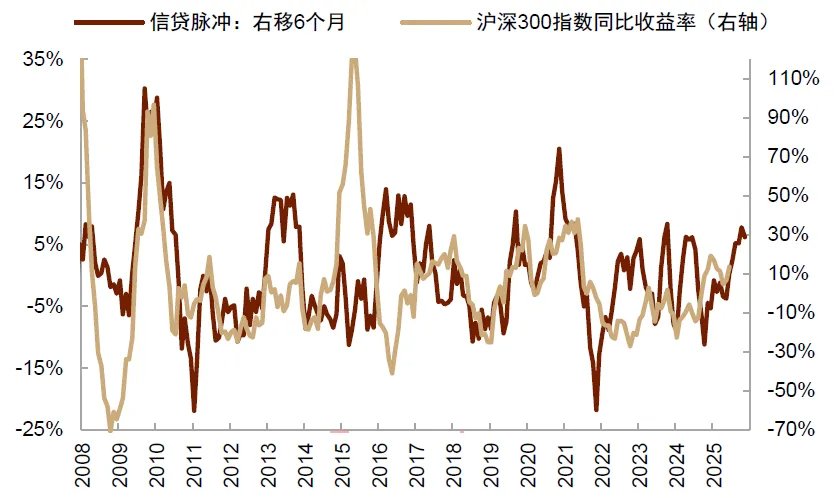

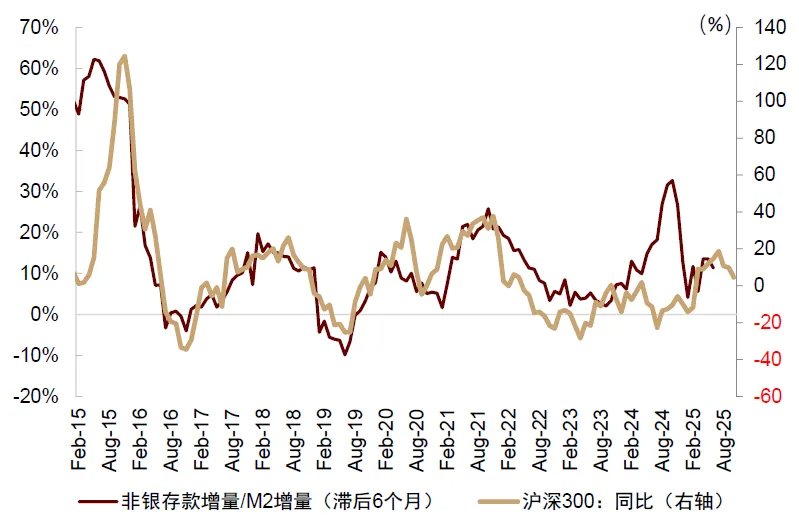

除了以上結構性變化外,近期國內宏觀和微觀層面的流動性改善也對中國股票表現形成支撐:去年9月份以來國內宏觀流動性明顯改善,信貸脈衝、財政脈衝與社融增速都指向寬鬆(圖表33),M1、非銀存款明顯上行也反映資金正在加速活化(圖表34),從流動性層面支持國內股票表現。但具體配置時機的把握仍需密切關注8月關鍵宏觀事件的演變。待8月中外宏觀風險事件靴子落地,中國市場資金風險偏好提升,可能驅動市場重回典型“股債蹺蹺板”,建議逐步增配中國股票並降低債券倉位,同時在風格上從高股息向科技成長板塊切換。

圖表33:信貸脈衝領先中國股市6個月左右,提示市場上行動能

資料來源:Wind,Bloomberg,中金公司研究部

圖表34:非銀存款與股市表現高度相關

資料來源:Wind,中金公司研究部

► 商品:全球增長放緩,商品缺乏基本面支撐,建議低配

儘管傳統美林時鐘分析框架顯示滯脹階段商品相對佔優,但特朗普導致的“人造通脹”與經濟週期正常運行形成的“自然通脹”不同,本輪通脹主要由關稅衝擊和供應鏈重構推動,而非源於經濟真實的需求擴張。如果美國通脹進入上行拐點,降息預期波動,進一步利空商品表現。由於近期美國經濟已經出現降溫跡象,在通脹大幅上行之前,美國經濟也可能先陷入衰退,此時需求收縮也利空商品表現。因此,無論是滯脹情形還是衰退情形下對商品的影響都偏利空。

近期受“反內卷”行情驅動,有色、黑色等國內定價的商品品種表現亮眼。但中期,面對美國經濟滯脹和衰退風險,商品價格的定價邏輯可能迴歸基本面,我們維持低配商品。

► 黃金:短期或有波動,但中長期仍然佔優,建議超配

短期來看,如果美國通脹反彈干擾降息預期,可能導致黃金價格波動。但2022年以來,黃金與美債實際利率“脫鉤”,黃金受到美元體系信用下降、逆全球化的結構性因素支撐,即使在高利率下也逆勢屢創新高,估值邏輯已經發生改變。當前全球經濟和政策不確定性仍然較高,如果特朗普貿易政策再度生變或者地緣政治形勢惡化,美國市場股債匯“三殺”頻率上升,黃金可能重拾上漲動能。若美國經濟在通脹反彈前先陷入衰退,避險需求與寬鬆預期也利好黃金錶現。

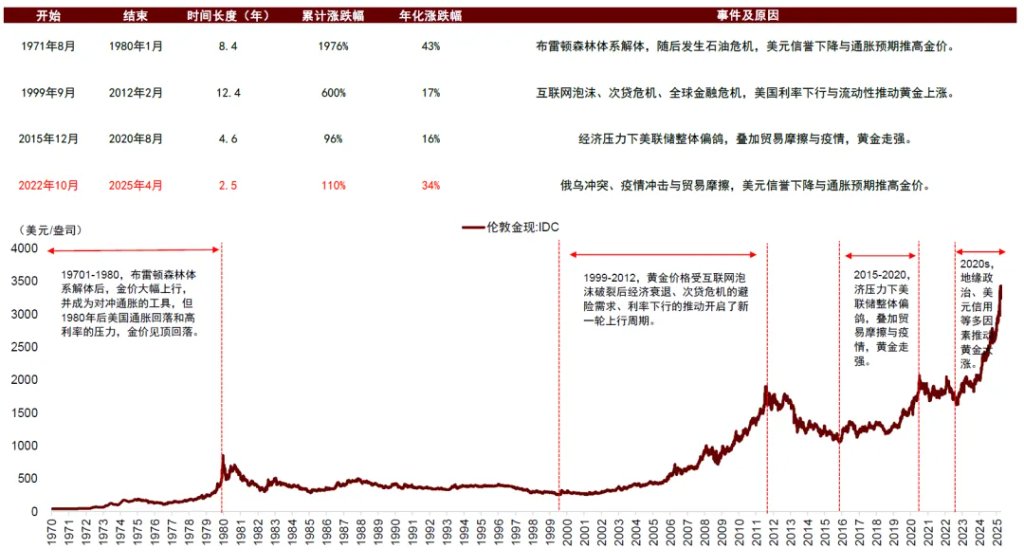

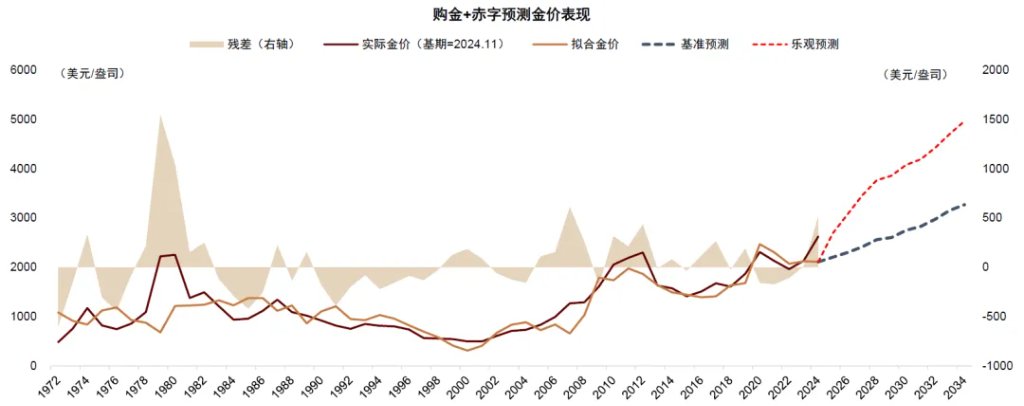

中長期維度,我們仍然堅定看好黃金的重估機會。過去2年時間,我們先後使用黃金模型1.0和2.0,論證黃金估值並不貴,回應市場上對於黃金估值偏貴的疑慮。我們梳理了歷史上3輪黃金牛市週期:1971-1980佈雷頓森林體系解體後,黃金在10年時間左右上涨近20倍。1999-2011年,黃金在10年左右上漲超過6倍。2015-2020年期間,黃金在5年時間上涨近1倍。本輪黃金牛市週期从2022年底啓動,黃金價格從1600美元/盎司漲至3200美元/盎司,價格在2年半的時間僅上漲1倍。考慮到當前全球經濟面臨百年變局,與歷史上黃金牛市行情的幅度與時長相比,當前黃金行情可能演繹仍不充分,現在或仍處於黃金牛市的初期階段(圖表35)。根據黃金模型2.0測算,我們發現黃金長期中樞在3000-5000美元/盎司之間(圖表36),建議維持超配黃金,不要低估黃金在未来1-2年的時間裏越過4000美元的可能性。因此,綜合來看,我們認爲黃金仍然具有較高配置價值。

圖表35:與歷史黃金牛市行情的上漲幅度與持續時間相比,當前黃金行情可能演繹仍不充分,現在或仍處於黃金牛市的初期階段

資料來源:Wind,中金公司研究部

圖表36:未來10年黃金中樞可能在3000-5000美元/盎司區間

資料來源:Wind,Bloomberg,Haver,中金公司研究部

本文來源於:中金點睛,作者:中金大類資產李昭,楊曉卿,原文標題:《中金 | 拐點將至:美國通脹的市場啓示》

風險提示及免責條款 市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。