核心觀點

2022年9月開啓本輪存款利率調降,2023年後居民存款和企業存款同比增速下行,但非銀存款增速的抬升更多緣于禁止手工補息導致的企業存款下行,當前散戶搬家特徵尚不明顯。對應尚未搬家的散戶資金,我們預計2020年至今居民超額儲蓄體量約4.25萬億,目前因居民風險偏好並未根本性改善、替代投資渠道吸引力不足、提前還貸等因素影響,居民存款搬家尚未形成明顯趨勢。但在存款吸引力下行、資產荒尚未緩解、以及“活躍資本市場”政策等共同驅動下,資本市場或將成爲核心外溢方向。一方面,存款搬家將直接擴大股市資金池,提升交易活躍度與股價彈性;另一方面,股市上漲後的賺錢效應也將進一步吸引個人投資者入市,在此過程中“信息槓桿”或將發揮放大器作用,在牛市行情開啓時對居民資金入市形成助推器作用,進一步強化市場行情持續性。

內容摘要

>>散戶:當前存款搬家特徵尚不明顯,預計2020年至今居民超額儲蓄體量爲4.25萬億,需重點關注

本輪存款利率調降始於2022年9月,2023年後居民存款和企業存款同比增速步入下行通道,而非銀存款同比增速抬升,我們認爲本輪非銀存款增速的變化主要緣於2024年4月禁止手工補息,該政策對企業存款衝擊更大,導致企業活期存款大規模流出至銀行理財,期間雖然居民存款增速也在穩步下行,但更多受居民風險偏好降低、替代投資渠道吸引力不足、提前還貸等因素影響,居民存款搬家特徵尚不明顯。

我們以2018-2019年儲蓄存款各月環比增速的均值推算假設情形下2020-2025年的存款餘額,預計2020年以來居民儲蓄意願提高所積累的超額儲蓄體量約爲4.25萬億。其中,2020、2021、2022、2023、2024、2025(截至6月)分別積累超額儲蓄+1.21萬億、-1.44萬億、+5.09萬億、+2.32萬億、-1.85萬億、-1.07萬億。值得注意的是,2020年以來居民超額儲蓄體量可觀,居民儲蓄搬家與否與去向將對各類資產價格施加重要影響,我們將在後續存款搬家系列報告予以詳細分析。

>>保險:年初政策落地加速險資入市,險資抱團催生本輪銀行股牛市

保險資金長錢入市頂層設計持續推進,爲保險資金持續穩健加大對A股市場的中長期配置奠定了制度基礎。“大型國有企業新增保費30%投資A股”等量化目標,并分批次启动长期股票投資试点,推動形成可持續的權益配置動力,並強化各類中長期資金的配套政策和考覈機制。在新“國九條”等頂層設計推動下,相關政策將通過跨部委協同持續深化,助力險資從“短錢”轉向“長錢”,爲資本市場提供穩定、長期的增量資金支撐。政策組合拳作用下,2025年上半年保險資金加速入市,險資成爲本輪股市上漲的核心驅動。結構上,保險資金屬性與銀行股特性高度契合,銀行板塊成爲保險資金配置的重點。

我們以5家大型國有保險公司作爲統計對象(中國人壽、中國平安、中國人保、中國太保、新華保險),將2024年作爲基數,分別從總保費、壽險總保費、新單保費、業務淨現金流進行測算,預計2025年增量資金約爲4000-9000億,其中總保費口徑下計算得出的體量最大,有望爲A股带来近万億(9181億元)增量資金。

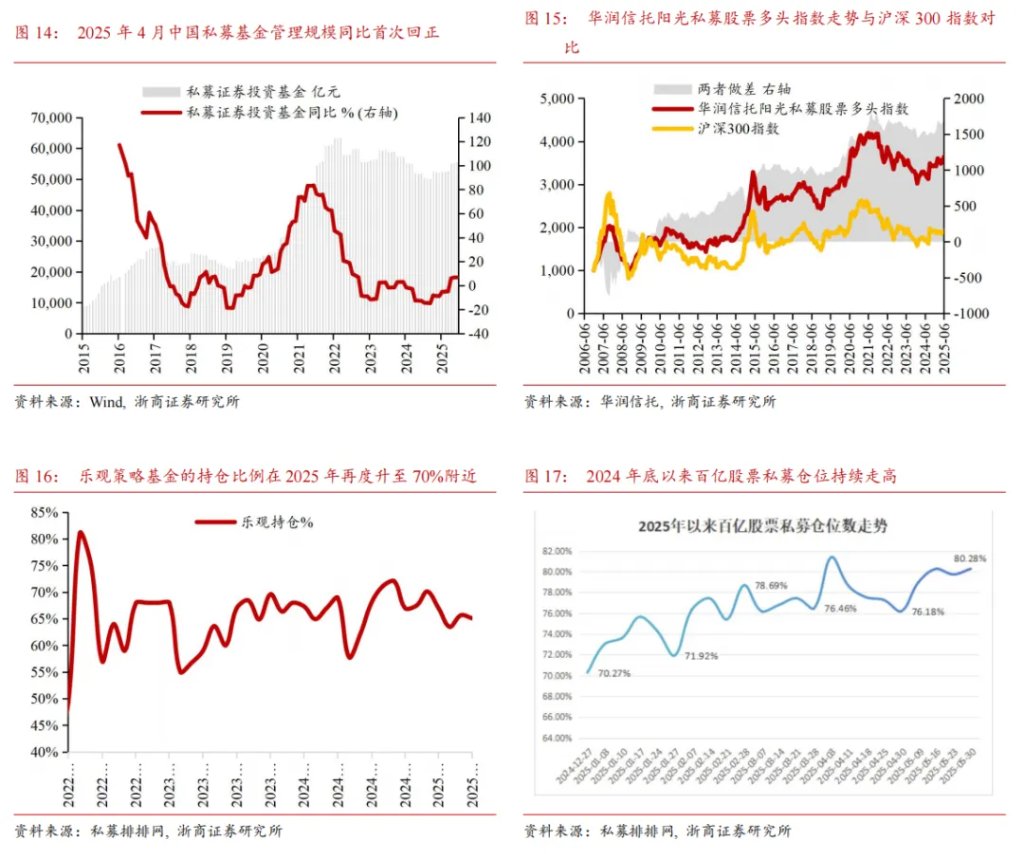

>>私募:本輪增量資金的重要支撐,結構上向小微盤傾斜

2025年年初以來,私募機構風險偏好提升,私募資金面已從此前的被動收縮轉向溫和擴張,疊加高倉位與樂觀情緒,顯示私募資金正成爲本輪增量資金的重要支撐。其一,私募管理規模方面,過去九年私募證券投資基金的資產管理規模經歷了“去槓桿衝擊——緩慢修復——疫後擴張——監管收緊調整——再度企穩回升”的循環;其二,投資業績方面,2025年以來華潤信託私募多頭指數維持強於滬深300的超額表現,反映私募機構風險偏好提升,倉位上升與行業配置調整共同推動指數較好表現。其三,倉位與情緒層面,私募排排網的細分數據顯示,樂觀策略基金的持倉比例在 2025 年再度升至70%附近,百億級別頭部私募的倉位指數自 2024 年底的 70% 一路抬升至 80% 以上,大型機構表現出明顯增配行爲,往往對邊際資金流向具有風向標意義。結構上,私募基金管理規模向小微盤傾斜,2025年年初至6月底,中證1000指數和滬深300指數漲幅分別爲9.6%、3.0%,中證1000指數表現更爲強勁,明顯跑贏滬深300。

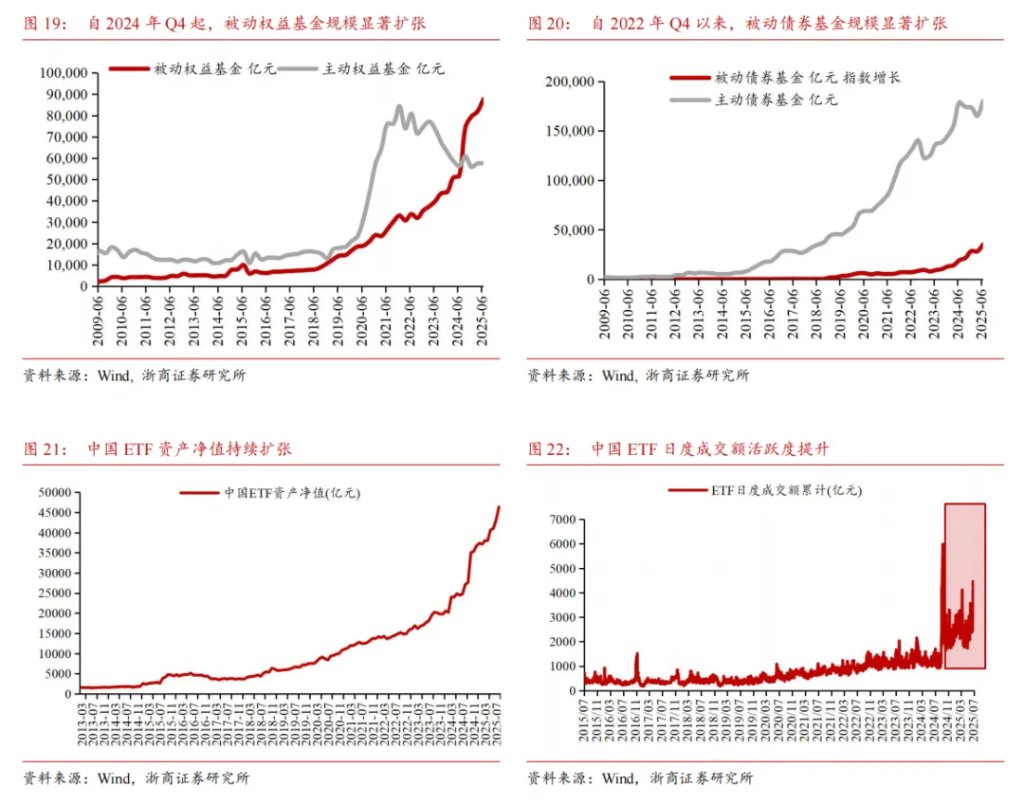

>>公募:穩步增長,增量主要源自被動型基金

2024年下半年以來,公募基金增量主要來自於被動型基金,被動權益基金和被動股票基金自2024年下半年起,規模出現明顯增長,資金整體湧入力度高於主動型基金。ETF基金活躍度提升,自2024年三季度以來ETF資產規模迅速擴大,成爲股市重要穩定器。

對比美國ETF市場,截至2025年7月,我國股票型ETF僅佔全A總市值的2.9%,未來仍有較大發展空間,按照近兩年我國ETF擴張速度(2023-2024年ETF年度平均發行規模約萬億),預計未來5年我國股票型ETF規模有望增至8萬億。

>>外資:規模較小,但結構性槓桿效應顯著

投資A股的外資主要包括陸股通(北向資金)、QFII/RQFII、外資私募等,截至2025年Q1,外資總計持股市值達到2.36萬億,佔全A總市值比例爲2.36%。外資資金流入A股的重要渠道是北向資金,我们复盘北向資金净买入数据,2018-2021年北向資金分别流入2942、3517、2089、4322億元,未來隨着我國權益市場賺錢效應持續提升,人民幣匯率在合理均衡水平上保持基本穩定,北向資金有望重新流入市场,年度外資層面增量資金有望達到千億級別。

>>類平準基金:股市穩定器,未來仍有提升空間

截至2025Q1類平準基金相關機構持股總市值達到3.9萬億元,佔A股總市值約3.9%,類平準基金相關機構持股市值較多的行業主要集中於銀行(2.9萬億)。隨着匯金和證金的合併管理完成,未來國家隊或集中於中央匯金公司、社保基金、國資委監管企業等投資機構,投資方式預計爲增持寬基ETF及直接增持股權。截至2025Q1我國類平準基金持股總市值達到3.9萬億元,佔A股總市值約3.9%,仍有提升空間,若該比例能夠抬升至5%,我们估算后续类平准基金相关机构增量资金至少将超过萬億。

正文

1 散戶:居民搬家尚不明顯

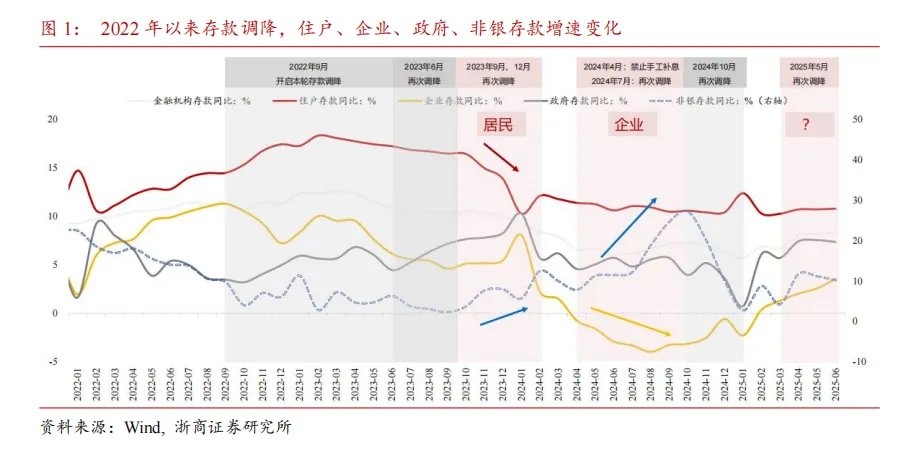

1)2023年9月短暫出現存款搬家至非銀後企穩,居民存款搬家尚不明顯

本輪存款利率調降始於2022年9月,2023年後居民存款和企業存款同比增速步入下行通道,而非銀存款同比增速抬升,我們認爲本輪非銀存款增速的變化主要緣於2024年4月禁止手工補息,該政策對企業存款衝擊更大,導致企業活期存款大規模流出至銀行理財,期間雖然居民存款增速也在穩步下行,但更多受居民風險偏好降低、替代投資渠道吸引力不足、提前還貸等因素影響,居民存款搬家特徵尚不明顯。

自2022年9月起,隨着存款利率市場化機制的建立,國有大行多次主動下調人民幣存款掛牌利率,雖然存款利率開始調降,但是由於股市、房市表現疲軟,且存款實際利率仍然爲正,存款的保值屬性更受青睞,所以在調降初期,非銀存款增速下行,而居民和企業存款增速緩慢提升;2023年6月存款利率再次調降,期間非銀存款增速仍有一定下行,企業存款同比降幅大於居民存款,但存款搬家特徵不明顯;2023年9月、12月存款利率再次調降,市場波動有所緩和,居民風險偏好略有提升,在持有一定安全墊後願意將超額閒置資金配置於非銀理財和基金,出現了一小波居民存款搬家;2024年4月因禁止手工補息政策的影響,疊加7月存款利率再次調降,企業存款增速降至負值,居民存款增速整體變化不大,但企業存款加速搬家至非銀存款,其中銀行理財產品是核心去向,數據顯示2024年上半年上市公司購買理財產品的資金佔比從2023年的7.9%提升至9.1%,存款類資產佔比從83.2%下降至77.9%;2024年9月,伴隨一攬子增量政策發佈,居民存款增速企穩,企業和非銀存款增速逐步抬升。

究其原因,我們認爲居民風險偏好降低、替代投資渠道吸引力不足、提前還貸等因素綜合擾動下,居民更傾向於將資金留存銀行以應對潛在風險,而非大規模搬家至其他金融渠道或消費渠道。

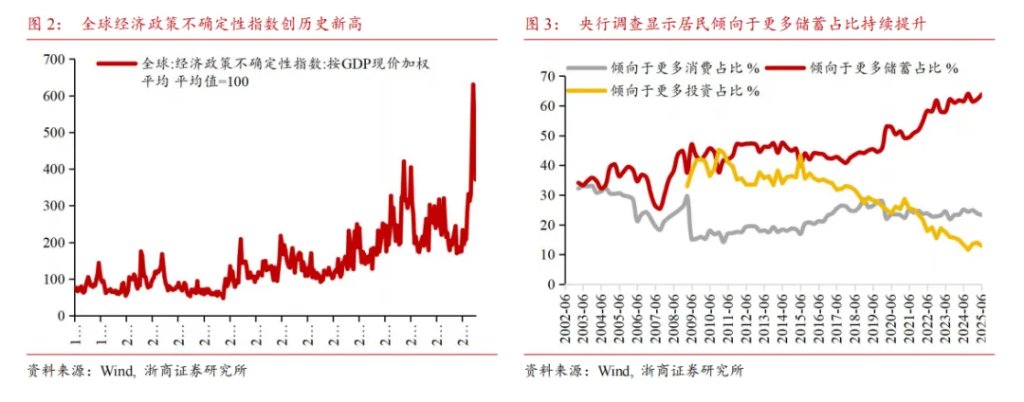

其一,居民避險情緒上升,消費和投資信心持續低迷。全球經濟不確定指數在2024年下半年創新高,波動幅度遠超2020年與2022年,反映出市場對全球經濟和政策走向的悲觀預期,疊加房地產市場降溫削弱財富效應,以及前期資本市場大幅波動,共同推升了居民的避險情緒。央行調查顯示傾向於“更多儲蓄”的居民佔比持續處於高位,2025年二季度佔比約63.8%,同期傾向於“更多消費”和傾向於“更多投資”的佔比僅爲23.3%和12.9%,反映出預防性儲蓄強烈,許多家庭更願意通過存款來應對未來支出壓力,而非消費或投資。

其二,可替代渠道收益持續走低。雖然存款利率下行,但是貨幣基金和短債基金收益也在同步下調,與定期存款利差有限,同期股市、房地產表現疲軟,居民因缺乏更好選擇,資金仍沉澱在銀行體系中。

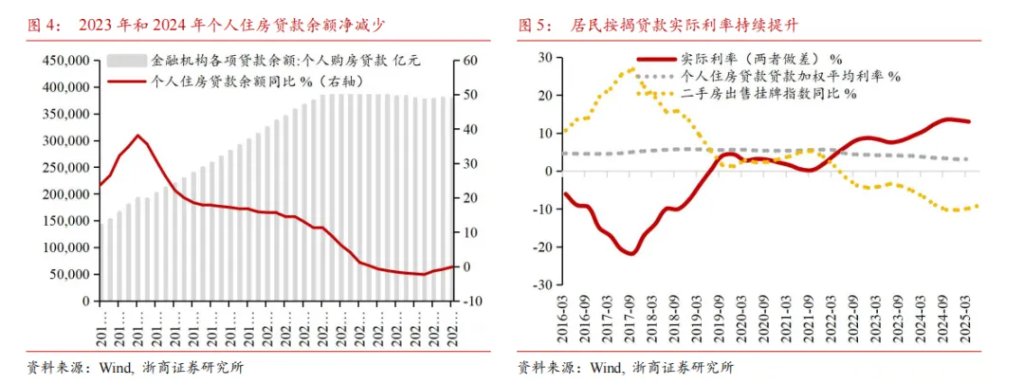

其三,實際利率偏高導致居民提前還貸。實際利率=名義利率-通脹,即在通脹下行期,扣除通脹后的實際利率仍然偏高,居民通過提前還貸可以鎖定當期較低的貸款利率,避免未來還款的實際負擔進一步加重。考慮到居民的房地產投資行爲,我们将个人住房贷款加权平均利率作为名義利率,将二手房价格指数同比作为通脹指标,更貼合實際,两者差值便可用于估计按揭贷款實際利率。我們發現自2012年9月以來,該指標逐漸走高,截至2025年3月,虽然名義利率仅为3.1%,但因房價下跌導致二手房掛牌指數同比減少9.9%,則實際按揭貸款利率爲13.0%,在高利率條件下,於居民而言提前還貸成爲理性選擇。根據央行的數據,2023年和2024年我國居民按揭貸款餘額分別爲38.17萬億元和37.68萬億元,同比增速分別爲-1.6%和-1.3%,居民按揭貸款餘額出現淨減少,也予以佐證。

2)估算2020年至今居民超額儲蓄總體量預計4.25萬億

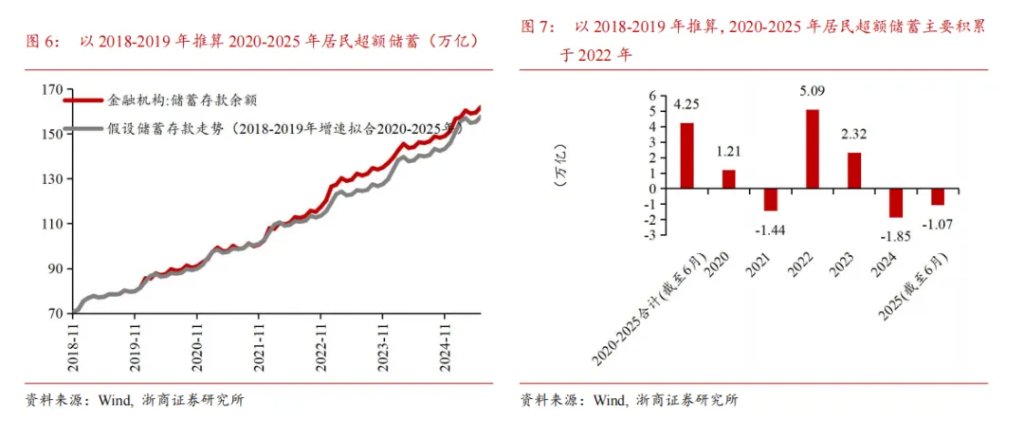

我們以2018-2019年儲蓄存款各月環比增速的均值推算假設情形下2020-2025年的存款餘額,截至2025年6月,我們推算的儲蓄存款餘額爲157.8萬億,較實際值162.0萬億少4.25萬億,由此我們認爲2020年以來居民儲蓄意願提高所積累的超額儲蓄體量約爲4.25萬億。其中,2020、2021、2022、2023、2024、2025(截至6月)分別積累超額儲蓄+1.21萬億、-1.44萬億、+5.09萬億、+2.32萬億、-1.85萬億、-1.07萬億。

整體看,2020年的超額儲蓄在2021年疫情平穩後有所釋放,但2022年多重因素疊加下超額儲蓄大幅增長。2023年得益於封控解除後消費自然復甦、居民配置向高收益理財遷移,以及提前還貸的影響,居民存款出現轉移。2024年,提前還貸有所緩解但居民去槓桿意願並未根本性扭轉,疊加以舊換新等擴內需政策催化,進一步釋放了部分前期被動儲蓄。2025年雖然超額儲蓄繼續減少,但因居民風險偏好並未根本性改善,使得下行幅度邊際收斂,居民存款搬家尚未形成明顯趨勢,與前文結論一致。

值得注意的是,2020年以來居民超額儲蓄體量可觀,居民儲蓄搬家與否與去向將對各類資產價格施加重要影響,我們將在後續存款搬家系列報告予以詳細分析。

2 保險:政策落地加速險資入市,險資抱團催生銀行股牛市

1)政策落地推動險資入市,成爲股市核心支撐,催生銀行股牛市

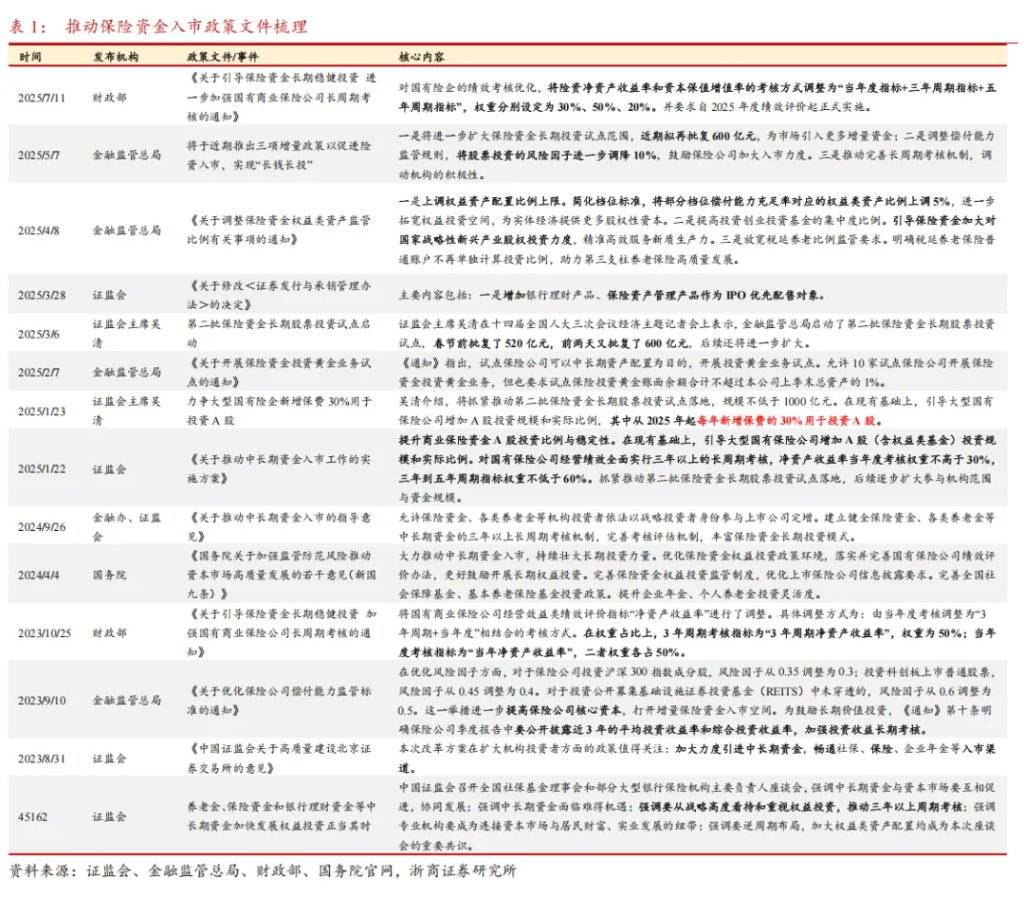

保險資金長錢入市頂層設計持續推進,爲保險資金持續穩健加大對A股市場的中長期配置奠定了制度基礎。2023年以來,有關推動保險中長期資金入市的政策文件相繼發佈,旨在活躍資本市場、提振信心,並引導險資更好服務國家戰略與實體經濟。政策重心逐步從信號釋放轉向制度建設與具體落地,形成了較爲清晰的推進邏輯。起初通過上調權益投資比例上限、下調優質資產風險因子、拓寬戰略投資路徑等手段,優化投資環境與制度供給,降低保險資金入市障礙;同時,通過逐步建立“三週期”績效考覈機制,引導保險資金擺脫對短期波動的顧慮,樹立長期投資導向,從而提升投資行爲的穩定性和持續性。在此基礎上,2025年1月,證監會、財政部、央行、銀保監會等六部委聯合發佈《關於推動中長期資金入市工作的實施方案》,對保險資金入市作出更細化安排,進一步明確引導方向,提出“大型國有企業新增保費30%投資A股”等量化目標,并分批次启动长期股票投資试点,推動形成可持續的權益配置動力,並強化各類中長期資金的配套政策和考覈機制。在新“國九條”等頂層設計推動下,相關政策將通過跨部委協同持續深化,助力險資從“短錢”轉向“長錢”,爲資本市場提供穩定、長期的增量資金支撐。

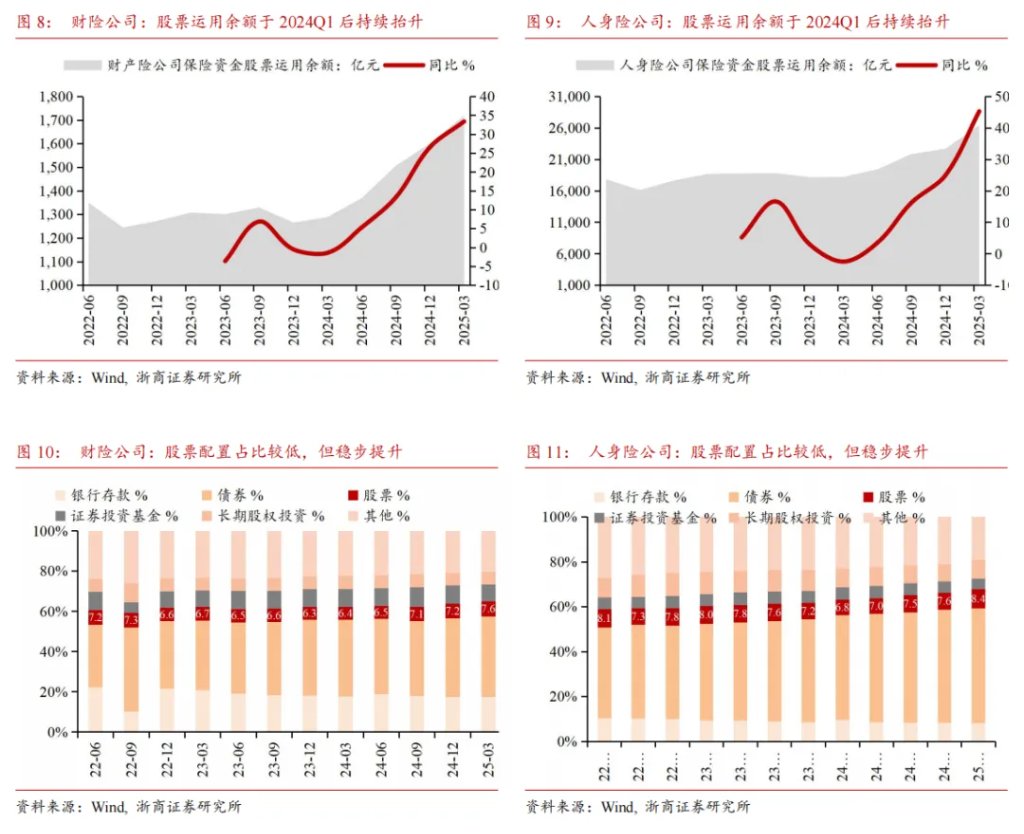

政策組合拳作用下,2025年上半年保險資金加速入市,險資成爲本輪股市上漲的核心驅動。據國家金融監管總局披露的數據顯示,截至2025年一季度末,保險公司可用於投資運營的資金餘額爲34.9萬億元,同比增長16.7%。從結構上看,財產險和人身險在2024年一季度末分別投向股票1719億元和2.6萬億元,同比增長33.4%和45.3%。雖然保險資金配置仍然以固收類資產爲主,但是保險資金配置更多向股市傾斜,爲權益市場提供了大量流動性,政策驅動下保險資金加速入市。

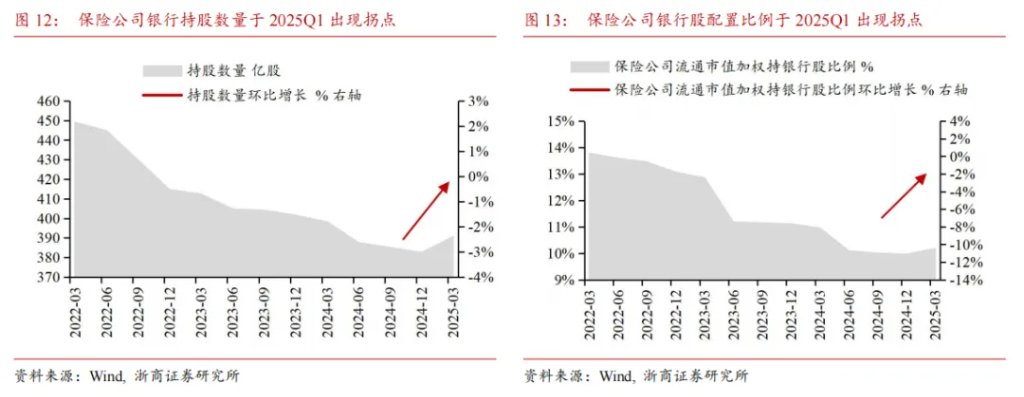

結構上,新會計準則下,保險資金屬性與銀行股特性高度契合,銀行板塊成爲保險資金配置的重點。險資久期長、風險偏好偏低,需匹配穩定分紅、低波動資產,銀行股本身具備高股息的特性,且股息率顯著高於險資負債成本和央行再貸款利率,有助於穩定息差。新會計準則下,大部分二級市場權益持倉計入FVOCI科目(以公允價值計量且其變動計入其他綜合收益的金融資產)可避免股價波動影響當期利潤,符合險資長期持有需求,進一步強化了銀行股吸引力。政策面自2023 下半年起連續釋放“長錢入市”信號,明確險資年度增配硬指標,加之銀行股高分紅、低波動特性與新會計準則的估值波動緩釋機制強契合險資久期偏好,進一步促成險資增量資金優先流向銀行等紅利板塊。

2)預計2025年險資入市增量資金約4000-9000億

2025年1月發佈《關於推動中長期資金入市工作的實施方案》,對保險資金入市作出更細化安排,明確大型國有保險公司新增保費的30%須用於投資股市,因爲《方案》未對“新增保費”做出明確界定,不同口徑測算出結果存在較大差異,我們以5家大型國有保險公司作爲統計對象(中國人壽、中國平安、中國人保、中國太保、新華保險),將2024年作爲基數,分別從總保費、壽險總保費、新單保費、業務淨現金流進行測算,預計2025年增量資金約爲4000-9000億,其中總保費口徑下計算得出的體量最大,有望爲A股带来近万億(9181億元)增量資金。

此外,保險私募子公司的設立也將成爲險資增量資金入市的高效通道,爲A股注入更多的增量資金。保險資金長期投資改革試點是指由保險公司出資設立私募證券基金,主要投向二級市場股票,並長期持有。爲了打通长期资金入市的堵点,監管政策也在不斷優化,5月國新辦新聞發佈會提出調整償付能力的監管規則,將股票投資的風險因子進一步調降10%。

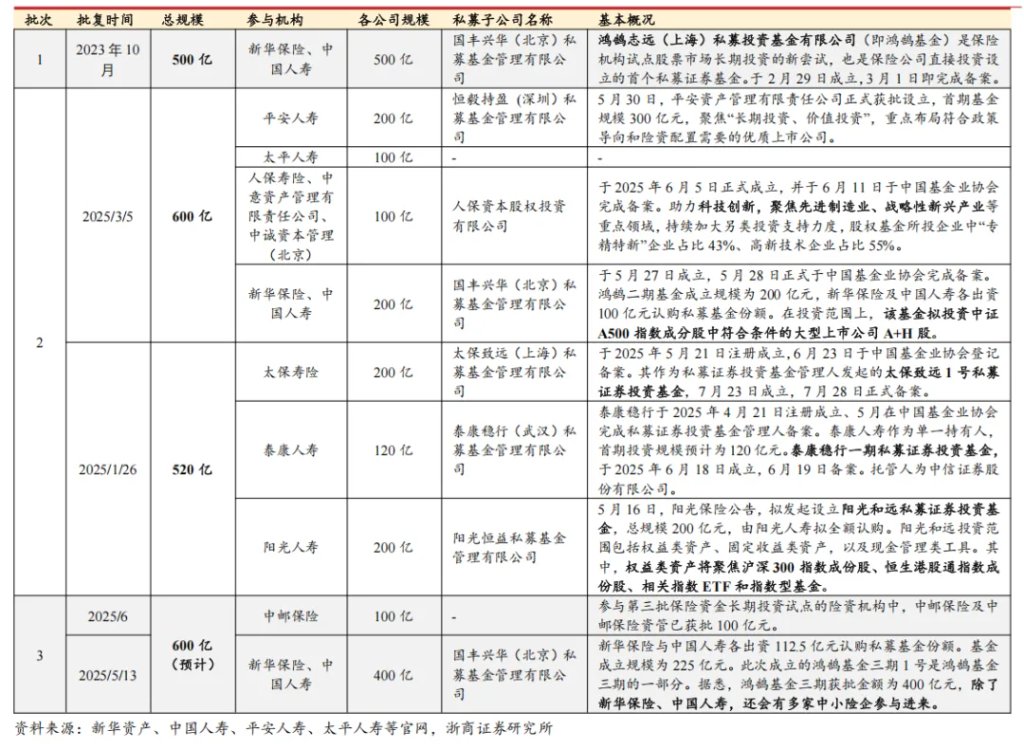

在新的會計準則下,權益投資大部分可能需要計入交易性金融資產,其市值變化會影響到公司當期利潤,這可能會導致權益投資在特定時期的短期化。採用長期股權投資的計量方式,只將證券私募基金的利潤和分紅按比例計入投資收益,則會平滑利潤的大幅波動,同時長期投資試點在償付能力方面的優惠政策也會降低權益投資對淨資產的佔用。自2023年首批500億元試點啓動以來,2025年又先後獲批第二批1120億元和第三批600億元,已有多家保險公司獲批開展保險資金長期投資改革試點,批覆總金額累計超過2220億元,後續試點規模有望持續擴容,有助於爲市場注入更多的增量資金。

3 私募基金:本輪增量資金的重要支撐,結構上向小微盤傾斜標題

2025年年初以來,私募機構風險偏好提升,私募資金面已從此前的被動收縮轉向溫和擴張,疊加高倉位與樂觀情緒,顯示私募資金正成爲本輪增量資金的重要支撐。其一,私募管理規模方面,過去九年私募證券投資基金的資產管理規模經歷了“去槓桿衝擊——緩慢修復——疫情後擴張——監管收緊調整——再度企穩回升”的循環。中國證券投資基金協會的數據顯示,私募證券投資基金管理規模在經歷了2021年高點後進入整理期,2023-2024年間管理規模萎縮,直到2025年4月同比增速才首次回正,顯示私募資金面在築底後開始回暖,結構性資金迴流已初步出現,預示行業資金面正由淨流出向溫和淨流入切換。

其二,投資業績方面,可用華潤信託私募多頭指數(後文簡稱CREFI)進行刻畫,該指數跟蹤其平臺上發行的股票多頭策略證券投資信託計劃的投資業績,爲同類私募產品提供業績比較基準,數據顯示自2025年以來CREFI指數維持強於滬深300的超額表現,反映私募機構風險偏好提升,倉位上升與行業配置調整共同推動指數較好表現。

其三,倉位與情緒層面,私募排排網的細分數據顯示,樂觀策略基金的持倉比例在 2025 年再度升至70%附近,悲觀策略倉位佔比同步降至歷史低位,七成以上基金的倉位超過 50%,低倉位(

結構上,私募基金管理規模向小微盤傾斜,中證1000指數明顯跑贏滬深300。2025年央行調整政策基調實行“適度寬鬆”的貨幣政策,宏觀流動性較爲寬鬆。同時銀行間利率下行,投資者風險偏好轉向主題型投資和成長性更強的標的。小微盤對流動性高度敏感,在寬鬆環境下更容易獲得超額收益,吸引了私募基金的集中配置,且量化策略在高Alpha小微盤股的優勢以及資金正反饋循環,初期超額收益也將使得更多資金流入推高股價,進而吸引更多抱團資金入市。數據顯示,2025年年初至6月底,中證1000指數和滬深300指數漲幅分別爲9.6%、3.0%,中證1000指數表現更爲強勁,明顯跑贏滬深300。

4 公募基金:穩步增長,增量主要源自被動型基金

2024年下半年以來,公募基金增量主要來自於被動型基金:其一,權益基金方面,自2024年四季度起,被動權益基金的淨流入曲線開始明顯陡峭,資金整體湧入力度高於主動權益基金。2021年以來被動型權益基金規模呈現較快增長,而主動型權益規模有所下行,截至2025年二季度末,被動權益基金(被動指數型+指數增強型+股票型ETF)和主動權益基金(普通股+偏股型+部分靈活-股性≥60%)分別爲8.8萬億元、5.8萬億元,同比增速分別爲69.5%和2.5%,被動型權益基金規模擴張顯著,而主動型權益基金規模顯著減少。我們認爲核心原因有二:一是公募新規對主動管理基金規模設置的軟上限,並將績效考覈與費率掛鉤,一定程度上抑制了主動型基金規模擴張;二是在快速上漲行情中,存量場內資金尋找更具容量且費率更低的工具,被動指數與增強指數產品順勢成爲蓄水池。

其二,債券基金方面,雖然主動型債券基金仍是主要投資渠道,但自2024年三季度起,被動型債券基金增速明顯提升。與權益側類似,債券基金也在2024年下半年呈現同步擴容。截至2025年二季度末,被動債券基金和主動債券基金規模分別爲3.5萬億與18.0萬億,同比增速分別爲82.7%和0.6%,被動型債券規模呈現顯著增長。我們認爲貨幣替代需求、資產配置平衡以及機構做久期交易的需求,共同推升公募債券資產總規模,加深了“存款—債基”直接轉移的通道效應。

其三,ETF基金方面,ETF基金活躍度提升,自2024年三季度以來ETF資產規模迅速擴大,成爲股市重要穩定器。截至2025年7月,我國ETF總數超過1200支,市場規模突破4.6萬億,其中股票型ETF規模突破3.1萬億,佔全部ETF規模的68%,股票型ETF佔全A總市值的2.9%。ETF的快速擴容有助於增強市場的流動性,同時ETF基金活躍度也在提升,今年日均成交金額超過2500億,並有持續走高趨勢。2024年4月新“國九條”明確提出:大力推動中長期資金入市,持續壯大長期投資力量,建立交易型開放式指數基金(ETF)快速審批通道,我國ETF資產淨值開始迅速擴大,從2024年4月的2.4萬億提升至2025年7月的4.6萬億,增長超過90%。歷史上,我國ETF規模的高速增长通常伴随着股市的向好表现。例如,2006-2007年、2009年、2014年、2019-2021年等時期,ETF規模均出現顯著增長。截至2025年7月,我國寬基ETF佔全部ETF比例達到49%,寬基ETF投資已逐步成爲各類投資者重要選擇。

回望年內,中央匯金、中國誠通等爲代表的發揮“類平準基金”作用的機構曾公開表示出手增持ETF。2025年4月7日,中國誠通發佈公告稱,旗下誠通金控和誠暘投資增持ETF和中央企業股票,堅決維護資本市場平穩運行。中央匯金公告称,堅定看好中國資本市場發展前景,充分認可當前A股配置價值,已再次增持了ETF,未來將繼續增持,堅決維護資本市場平穩運行。我們注意到,2024年9月24日後ETF資產規模迅速擴大,相對於924前期,A股指數同ETF資產規模的擴大節奏逐步同步,或反映隨着規模的逐步增長,ETF逐步成爲我國股市的重要穩定器,ETF資產定價權或有所抬升。

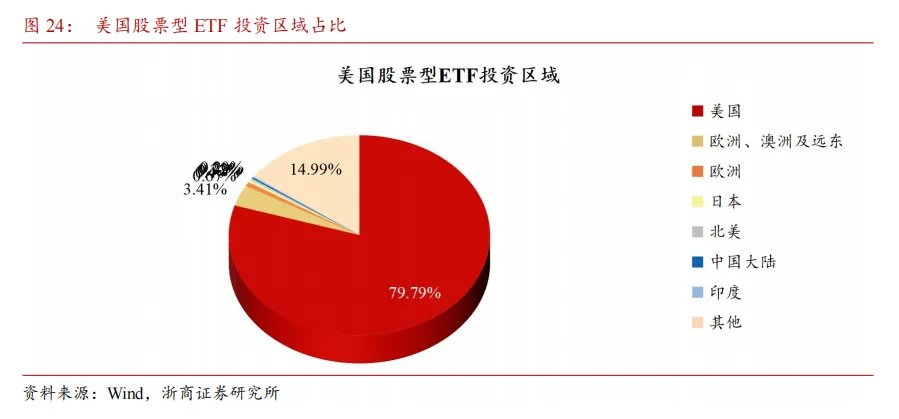

對比全球最大ETF市場,截至2025年7月底,美國ETF基金總體規模達到12.2萬億美元,其中投资美國本土約9.5萬億美元,投资美國本土股票类ETF約7.5萬億美元,佔股票總市值的8.0%。總體看,美國ETF基金市場十分成熟,資產覆蓋豐富完整,跨境ETF佈局廣泛。美國最大的3支股票型ETF爲Vanguard標普500ETF、SPDR標普500指數ETF、iShares核心標普500ETF,基金規模均超過6000億美元,发行管理公司分别爲先锋领航、SSGA、BlackRock,頭部效應明顯。

考慮到購買ETF基金的高透明型、高流動性和費率優勢,未來ETF有望成爲我國超額儲蓄和存款搬家的重要投資方向。對比美國ETF市場,截至2025年7月,我國股票型ETF僅佔全A總市值的2.9%,未來仍有较大发展空间,按照近兩年我國ETF擴張速度(2023-2024年ETF年度平均發行規模約萬億),预计未來5年我國股票型ETF規模有望增至8萬億。

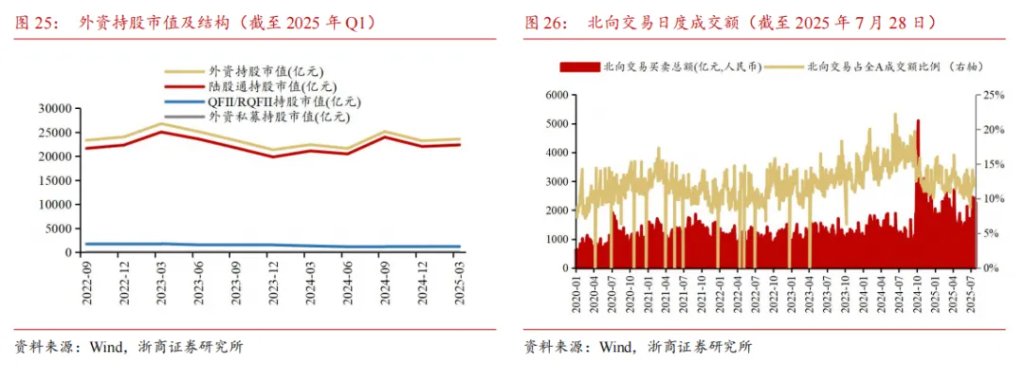

5 外資:規模較小,但結構性槓桿效應顯著

投資A股的外資主要包括陸股通(北向資金)、QFII/RQFII、外資私募等,截至2025年Q1,外資總計持股市值達到2.36萬億,佔全A總市值比例爲2.36%,其中:陸股通、QFII/RQFII、外資私募分別持股2.23萬億、0.12萬億、2.9億。北向資金仍是外资投資A股的基本投資方式,2025年7月28日北向交易成交2267億元,佔全A成交額比例達到13%。此外QFII/RQFII也是外资投資A股的重要增量方式,2025年6月證監會主席吳清在陸家嘴論壇表示,將加快落實2025年資本市場對外開放一攬子重點舉措,包括发布合格境外投資者(QFII)制度優化方案,進一步優化准入管理、投資运作等安排。

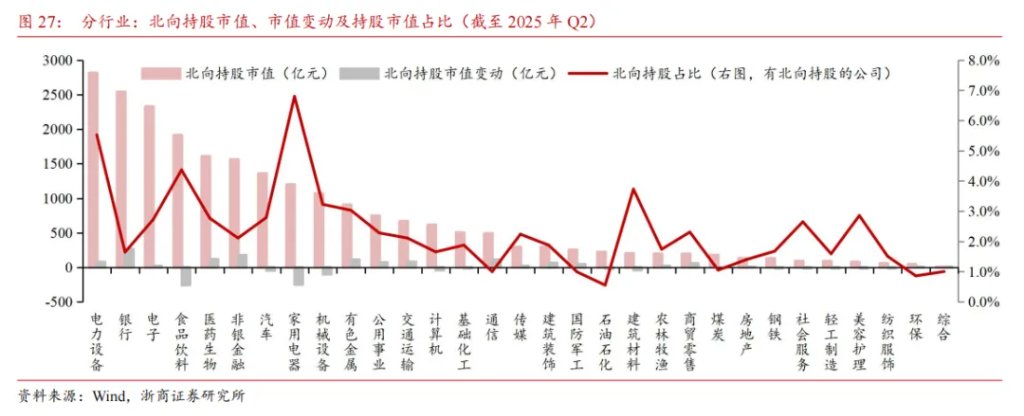

根據陸股通數據,北向資金的解析亦可以分行業看,截至2025年Q2,電力設備、銀行、電子、食品飲料、醫藥生物、非銀金融、汽車、家用電器、機械設備、有色金屬是北向資金持股市值最大的前十大行業,其中電力設備、銀行、電子持股市值超过2000億元。從北向持股市值比例(有北向持股的公司)上看,外资更偏好家用電器(6.8%)、電力設備(5.5%)、食品飲料(4.4%)、建築材料(3.7%)、機械設備(3.2%)、有色金屬(3.0%)。值得注意的是,2025年Q2,銀行、非銀金融、醫藥生物、有色金屬、通信是外資增持的前五大方向,增持市值均超過100億元,減持超過100億元的行业是家用電器和食品飲料两大方向。

外資資金流入A股的重要渠道是北向資金,我們覆盤北向資金淨買入數據,2018-2021年北向資金分別流入2942、3517、2089、4322億元,未來隨着我國權益市場賺錢效應持續提升,人民幣匯率在合理均衡水平上保持基本穩定,北向資金有望重新流入市場,年度外資層面增量資金有望達到千億級別。

6 類平準基金:股市穩定器,未來仍有提升空間

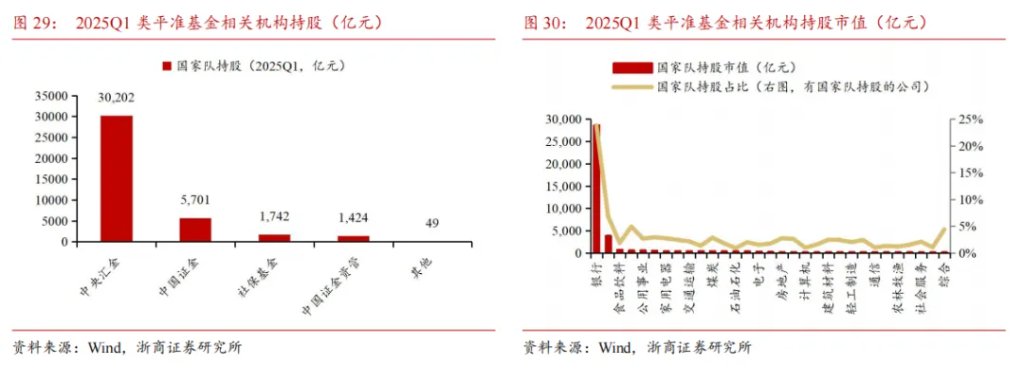

類平準基金操作的主要機構包括匯金公司、證金公司、中國證金資管、社保基金、證金公司定制公募基金、外管局旗下投資平臺(梧桐樹投資、北京鳳山投資以及北京坤藤投資)、國務院國資委監管企業等。2024年10月,央行先後創設了“證券、基金、保險公司互換便利”(旨在補充短期流動性,額度5000億元)和“股票回購增持再貸款”(旨在提供中長期低息槓桿,額度3000億元)兩項資本市場支持工具。2025年2月14日,中国證券金融股份有限公司股东拟将所持公司66.7%股權劃轉至中央匯金投資有限責任公司。2025年5月7日,央行宣布将两工具額度合并使用,总額度提高至8000億元,以提升操作靈活性和政策協同效應,同時證監會主席吳清在參加國新辦新聞發佈會時表示,全力鞏固市場維穩向好的勢頭,動態完善應對各類外部風險攻擊的工作預案,全力支持中央匯金公司發揮類平準基金作用。截至2025Q1類平準基金相關機構持股總市值達到3.9万億元,佔A股總市值約3.9%,類平準基金相關機構持股市值較多的行業主要集中於銀行(2.9萬億)、非銀金融(0.4萬億)、食品飲料、建築裝飾、公用事業、機械設備等,持股佔比较多的主要有银行(24%)、非銀金融(7%)、建築裝飾(5%)、機械設備、煤炭等。我們認爲,隨着匯金和證金的合併管理完成,未來國家隊或集中於中央匯金公司、社保基金、國資委監管企業等投資機構,投資方式預計爲增持寬基ETF及直接增持股權。

類平準基金相關機構持股數據主要參考上市公司季度報告、年報、半年報,因此季度維度可以對類平準基金相關機構持股進行有效跟蹤,但關於類平準基金的周度和日度的準確跟蹤難度較大。不過我們可以選擇其他方式。2025年4月7日,中央匯金公告稱,堅定看好中國資本市場發展前景,充分認可當前A股配置價值,已再次增持了ETF,未來將繼續增持,堅決維護資本市場平穩運行。當前ETF基金中規模最大的6支爲:華泰柏瑞滬深300ETF、易方達滬深300ETF、華夏滬深300ETF、嘉實滬深300ETF、華夏上證50ETF、南方中證500ETF,根據6支ETF的2024年期末上市基金前十名持有人結構,中央匯金和中央匯金資產管理佔各ETF上市總份額比例均超過62%,寬基ETF亦是類平準基金相關機構投資A股重要手段。因此,我们可以参考相关寬基ETF資金流動情況對類平準基金相關機構資金進行跟蹤。

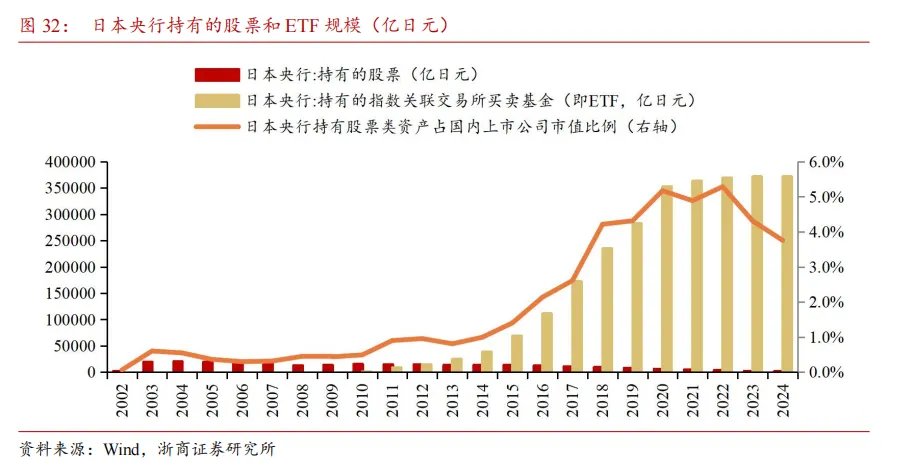

作爲全球唯一大規模持有本國股票類資產的日本央行(資產端-財產信託中的股票和指數ETF),截止2024年底日本央行持有ETF基金約37.2萬億日元,持有股票約653億日元。日本央行於2010年開始購買指數ETF,直到2024年3月議息會議上,日本央行宣佈將停止購買股票ETF(實際上2023年已經幾乎不再購買ETF)。自2010年來,日本央行持有的股票類資產佔國內上市公司市值比例最高曾經超過5.0%,分別是2022年和2020年的5.3%和5.2%。對比日本,截至2025Q1我國類平準基金持股總市值達到3.9萬億元,佔A股總市值約3.9%,仍有提升空間,若該比例能夠抬升至5%,我們估算後續類平準基金相關機構增量資金至少將超過萬億。

本文來源於:李超宏觀研究與資產配置,作者:李超 / 林成煒 / 費瑾,原文標題:《【浙商宏觀||李超】居民存款能否成爲牛市推動力?》,文章略有刪減。

風險提示及免責條款 市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。