摘要

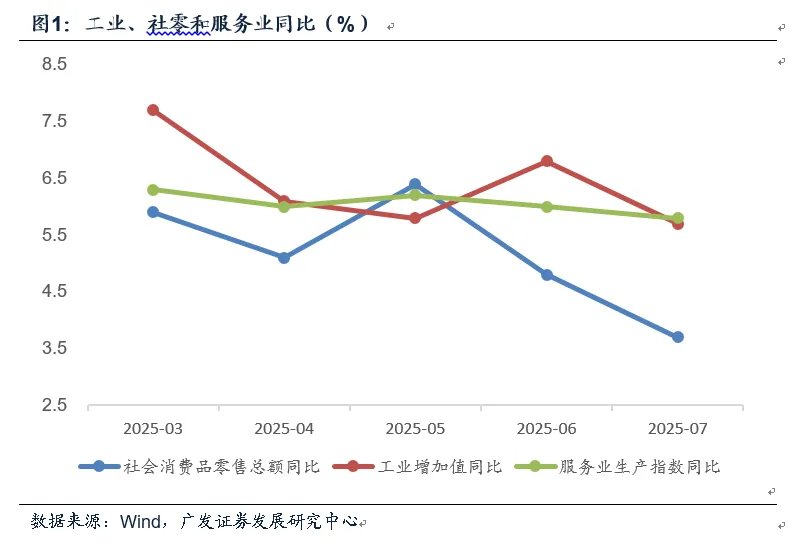

第一,7月經濟數據呈現一定的放緩特徵。六大口徑中只有出口加速,工業、服務業、消費、投資、地產銷售單月同比均低於前值,即內外需分化出現。按照工業增加值和服務業生产指数估算的实际GDP指數同比約爲5.02%,按照工業增加值和社零估算约为4.79%,均不同程度低於二季度。

第二,工業增加值同比5.7%,低於前值的6.8%。環比季調0.38%,年內僅高於4月關稅衝擊時。從主要產品產量來看,原煤產量增速降幅較大。新產業產品中,智能手機、機器人增速有所下降;集成電路、發電設備增速依然在高位。“反內卷”相關行業產量較爲分化,太陽能電池產量增速有所下降;汽車、水泥等領域變化不大;和直覺不太一致的是,粗鋼、鋼材產量增速均略高於前值。不過整體來看,工業企業產銷率有所上行,7月單月屬年內次高,即等量的需求下工業供給更低,初步顯示出“反內卷”改善即期供需關係的效果。

第三,社零同比3.7%,低於前值的4.8%,環比季調爲-0.14%。從主要部類來看,拖累力量一是餐飲和菸酒,增速依舊較低,屬於延續6月的趨勢;二是汽車,五個月以來同比首次轉負,可能和“反內卷”約束了價格無序競爭有關。三是“兩新”紅利下的家電和手機,絕對增速依然在高位,但較上半年累計增速還是有所放緩,和需求脈衝前期逐步有效釋放,以及國補資金餘額略低於上半年有關。增速小幅加快的主要是金銀珠寶、日用品等。

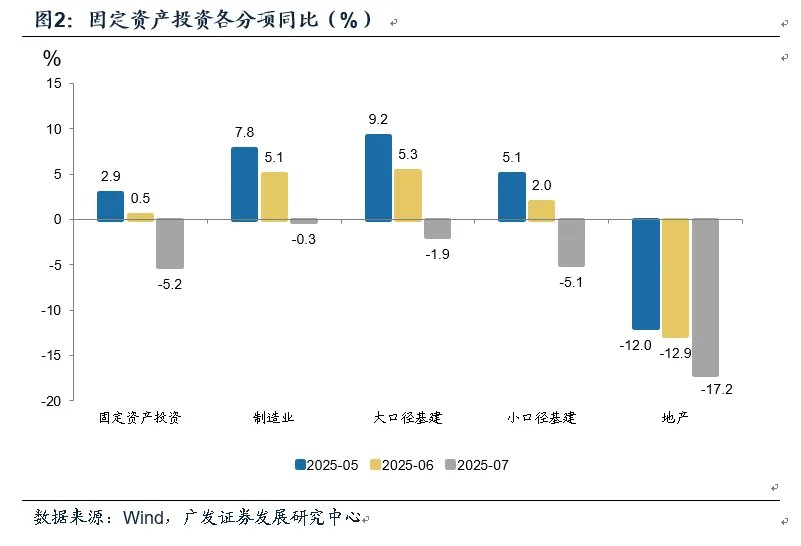

第四,固定資產投資累計同比1.6%,低於前值的2.8%,隱含的單月同比只有-5.2%。製造業、基建、地產投資單月均下滑明顯。其中製造業可以解释为设备更新资金上半年释放进度较高[1],下半年增量驅動有所放緩,疊加基數上升及重點行業“反內卷”影響;但基建回落幅度較大還是有點意外的。除高溫多雨天氣可能存在擾動外,我們理解新一輪“兩重”項目集中下達、政策性金融工具啓動均在二季度末,開施工在7月尚未普遍形成,重大項目爲主的水利投資數據可以印證;而地方鞏固化債成果背景下增量投資較少。7月城市工作會議指出城市更新要“轉變城市發展方式,更加註重集約高效”,估計一些不符合政策精神的地方項目存在收縮,地方投資爲主的公路、公共設施管理投資數據可以印證。

第五,地產領域數據在繼續放緩的過程中,銷售、新開工、施工、投資、資金到位均有不同程度下行。70城一二手房價環比分別爲-0.3%、-0.5%,較趨勢值變化不大。在6月數據點評報告中,我們曾指出:“924政策紅利下,地產真實需求經歷了兩個季度左右的釋放。這波需求脈衝釋放完畢後,今年4月起地产銷售开始放缓,5-6月降幅逐步擴大。這一背景下通過新一輪政策繼續推動止跌回穩較爲關鍵”。8月初,北京樓市政策優化打開了新一輪政策放鬆空間,顯示地產的止跌回穩仍在政策框架之下。後續是否會有其他區域、其他條線的政策接力值得繼續觀測。

第六,總體來看,7月的軟數據(PMI和BCI)、信貸數據、經濟數據指向較爲一致,可以交叉印證,我們在中期報告中所說的“減速帶”初步出現,這一點應在金融市場預期之內。一些接續性的宏觀經濟政策在陸續出來,近期主要集中在服務類消費領域,包括對居民個人消費貸款、服務業經營主體貸款進行貼息,預計將對消費逐步產生積極支撐;不過從7月數據看,地方投資、地產是本輪總量數據再放緩的兩個源頭。當期有效投資是終端需求的一部分,所有產品和服務最終消化就是出口、消費、投資,政治局會議亦指出下半年要“扩大有效投資”;地產則影響傳統部門景氣度和居民資產負債表。“兩重”政策和地產政策的繼續落地較爲關鍵。

正文7月經濟數據呈現一定的放緩特徵。六大口徑中只有出口加速,工業、服務業、消費、投資、地產銷售單月同比均低於前值,即內外需分化出現。按照工業增加值和服務業生产指数估算的实际GDP指數同比約爲5.02%,按照工業增加值和社零估算约为4.79%,均不同程度低於二季度。

7月中國出口同比7.2%,高於前值的5.9%;工業增加值同比5.7%,低於前值的6.8%;服務業生產指數同比5.8%,低於前值的6.0%;社零同比3.7%,低於前值的4.8%;固定資產投資單月同比-5.2%,低於前值的0.5%;地產銷售單月同比-8.0%,低於前值的-5.4%。

工業增加值同比5.7%,低於前值的6.8%。環比季調0.38%,年內僅高於4月關稅衝擊時。從主要產品產量來看,原煤產量增速降幅較大。新產業產品中,智能手機、機器人增速有所下降;集成電路、發電設備增速依然在高位。“反內卷”相關行業產量較爲分化,太陽能電池產量增速有所下降;汽車、水泥等領域變化不大;和直覺不太一致的是,粗鋼、鋼材產量增速均略高於前值。不過整體來看,工業企業產銷率有所上行,7月單月屬年內次高,即等量的需求下工業供給更低,初步顯示出“反內卷”改善即期供需關係的效果。

7月智能手機產量同比2.0%,低於前值的8.4%;太陽能電池產量同比16%,低於前值的24.1%;工業機器人產量同比24.0%,低於前值的37.9%;服務業機器人產量同比12.8%,低於前值的18.3%。

7月原煤產量同比-3.8%,低於前值的3.0%。7月汽車產量同比8.4%,略低於前值的8.8%。

7月集成電路產量同比15.0%,略低於前值的15.8%;發電設備產量同比34.6%,高於前值的26.1%。

7月水泥產量同比-5.6%,略低於前值的-5.3%;粗鋼產量同比-4.0%,高於前值的-9.2%;鋼材產量同比6.4%,高於前值的1.8%。

7月規上工業企業產銷率爲97.1%,高於前值的94.3%,年內僅次於4月的97.2%。

社零同比3.7%,低於前值的4.8%,環比季調爲-0.14%。從主要部類來看,拖累力量一是餐飲和菸酒,增速依舊較低,屬於延續6月的趨勢;二是汽車,五個月以來同比首次轉負,可能和“反內卷”約束了價格無序競爭有關。三是“兩新”紅利下的家電和手機,絕對增速依然在高位,但較上半年累計增速還是有所放緩,和需求脈衝前期逐步有效釋放,以及國補資金餘額略低於上半年有關。增速小幅加快的主要是金銀珠寶、日用品等。

7月餐飲同比1.1%,略高於前值的0.9%;限額以上餐飲同比-0.3%,略高於前值的-0.4%。菸酒同比2.7%,高於前值的-0.7%。

7月汽車零售同比-1.5%,低於前值的4.6%;家電零售同比28.7%,低於前值的32.4%和上半年累計的30.7%;手機零售同比14.9%,略高於前值的13.9%,但低於上半年同比的24.1%。

7月金銀珠寶零售同比8.2%,高於前值的6.1%;日用品零售同比8.2%,高於前值的7.8%。

固定資產投資累計同比1.6%,低於前值的2.8%,隱含的單月同比只有-5.2%。製造業、基建、地產投資單月均下滑明顯。其中製造業可以解释为设备更新资金上半年释放进度较高,下半年增量驅動有所放緩,疊加基數上升及重點行業“反內卷”影響;但基建回落幅度較大還是有點意外的。除高溫多雨天氣可能存在擾動外,我們理解新一輪“兩重”項目集中下達、政策性金融工具啓動均在二季度末,開施工在7月尚未普遍形成,重大項目爲主的水利投資數據可以印證;而地方鞏固化債成果背景下增量投資較少。7月城市工作會議指出城市更新要“轉變城市發展方式,更加註重集約高效”,估計一些不符合政策精神的地方項目存在收縮,地方投資爲主的公路、公共設施管理投資數據可以印證。

7月固定資產投資當月同比-5.2%,前值爲增長0.5%;其中,製造業投資當月同比-0.3%,前值5.1%;大口徑基建投資當月同比-1.9%,前值5.3%;小口徑基建投資當月同比-5.1%,前值2.0%;地產投資當月同比-17.2%,前值-12.9%。

7月水利管理業投資累計同比12.6%,顯著低於前值的15.4%;道路管理業同比累計同比-2.0%,低於前值的0.6%;公共設施管理業累計同比0.5%,低於前值的1.7%。

地產領域數據在繼續放緩的過程中,銷售、新開工、施工、投資、資金到位均有不同程度下行。70城一二手房價環比分別爲-0.3%、-0.5%,較趨勢值變化不大。在6月數據點評報告中,我們曾指出:“924政策紅利下,地產真實需求經歷了兩個季度左右的釋放。這波需求脈衝釋放完畢後,今年4月起地产銷售开始放缓,5-6月降幅逐步擴大。這一背景下通過新一輪政策繼續推動止跌回穩較爲關鍵”。8月初,北京樓市政策優化打開了新一輪政策放鬆空間,顯示地產的止跌回穩仍在政策框架之下。後續是否會有其他區域、其他條線的政策接力值得繼續觀測。

7月地產投資當月同比-17.2%,前值-12.9%;新開工面積當月同比-15.4%,前值-9.5%;施工面積當月同比-20.4%,前值-0.7%;竣工面積當月同比-29.3%,前值-1.9%。

7月商品房銷售面積當月同比-8.0%,前值-5.4%;銷售金額當月同比-14.3%,前值-10.7%。

70個大中城市新建商品住宅價格指數環比-0.3%,持平前值;二手住宅價格指數環比-0.5%,略高於前值的-0.6%。

7月房地產開發到位資金當月同比-15.8%,前值-9.7%;其中,國內貸款當月同比-4%,前值11.8%;自籌資金當月同比-16.2%,前值-7.2%;定金及預收款當月同比-24.1%,前值-16.8%;個人按揭貸款當月同比6.8%,前值-23.1%。

總體來看,7月的軟數據(PMI和BCI)、信貸數據、經濟數據指向較爲一致,可以交叉印證,我們在中期報告中所說的“減速帶”初步出現,這一點應在金融市場預期之內。一些接續性的宏觀經濟政策在陸續出來,近期主要集中在服務類消費領域,包括對居民個人消費貸款、服務業經營主體貸款進行貼息,預計將對消費逐步產生積極支撐;不過從7月數據看,地方投資、地產是本輪總量數據再放緩的兩個源頭。當期有效投資是終端需求的一部分,所有產品和服務最終消化就是出口、消費、投資,政治局會議亦指出下半年要“扩大有效投資”;地產則影響傳統部門景氣度和居民資產負債表。“兩重”政策和地產政策的繼續落地較爲關鍵。

本文來源於:郭磊宏觀茶座,作者:郭磊,原文標題:《【廣發宏觀郭磊】7月經濟數據邊際放緩的兩個源頭》

風險提示及免責條款 市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。