隨着夏季尾聲的臨近,美國貨幣市場正面臨一場由財政部、稅收和債券結算共同引發的大規模流動性撤離。

根據追風交易臺的報道,巴克萊在8月14日發表的研究報告顯示,9月份市場將遭遇急劇的準備金消耗,特別是在月中將出現一個巨大的流動性衝擊點。然而,報告的核心觀點是,儘管“抽水”規模巨大且迅速,但由於市場已顯示出彈性,且美聯儲已部署了關鍵的後備工具,避免一場系統性的融資危機的可能性很高。

報告詳細分析了導致9月份準備金急劇下降的三個主要因素。這些因素的疊加,尤其是在月中,將構成一次嚴峻的挑戰。

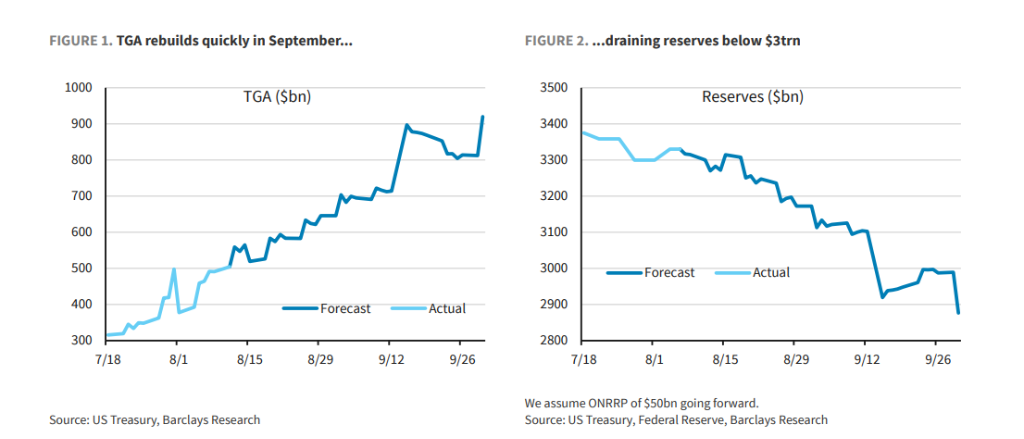

報告明確指出,僅在9月15日這一天,稅收和債券結算的綜合影響就可能從銀行系統中抽走近2000億美元的準備金。這將導致準備金總量在9月中旬跌破3萬億美元,並在月底進一步降至2.9萬億美元以下。

儘管流動性衝擊看似兇猛,但巴克萊認爲市場已爲應對這種情況做好了準備。

首先,市場已經證明了其吸收能力。報告提到,在8月份,市場已經“輕鬆地”消化了高達3500億美元的短期國債淨髮行,而有擔保隔夜融資利率(SOFR)僅小幅上升。

其次,國債發行的節奏將在9月下半月帶來緩衝。報告指出,9月份的淨短期國債發行量將相當溫和,約爲300億美元。更重要的是,隨着7月初發行的現金管理票據(CMBs)到期,9月下半月的淨發行量將轉爲負值,這將在一定程度上抵消月中稅收帶來的流動性緊張。

巴克萊認爲,美聯儲的常備回購便利工具(SRF)是消除市場尾部風險的關鍵。這個工具允許合格的對手方在需要時以固定利率向美聯儲借入現金,從而爲市場提供了一個可靠的流動性上限。

報告強調,美聯儲一直在努力提升常備回購便利工具的有效性,例如在6月份季末前增設了上午的操作窗口,以降低機構使用的門檻。市場參與者也表現出使用該工具的意願。

此外,報告還提到,美聯儲的工具箱裏還有定期回購操作。鑑於財政部賬戶的波動,美聯儲可能會在即將到來的季末或年末推出定期回購,以提供更長期的流動性支持。

對於投資者而言,最核心的問題是這些風險是否已被市場消化。

報告分析稱,儘管準備金佔銀行總資產的比例將降至12%以下,但預計仍將略高於巴克萊認爲的“充足水平甜蜜點”——11%。雖然這是本輪週期中從未觸及的低位,但尚未進入危險區。

從市場定價來看,9月份的利率期貨市場顯示,有擔保隔夜融資利率(SOFR)預計將比聯邦基金利率高出約4個基點。巴克萊認爲這是一個“公平”的定價,因爲其自身的預測是高出3個基點,這表明市場價格中已經包含了一定的“保險溢價”,以應對月中準備金下降和季末的波動。

總而言之,巴克萊的報告傳遞了一個明確信號:9月的流動性收緊將是劇烈且迅速的,然而,由於市場已有的韌性和美聯儲強大的後備支持,發生系統性資金緊縮的風險較低。

~~~~~~~~~~~~~~~~~~~~~~~~

以上精彩內容來自追風交易臺。

更詳細的解讀,包括實時解讀、一線研究等內容,請加入【追風交易臺▪年度會員】