摘要

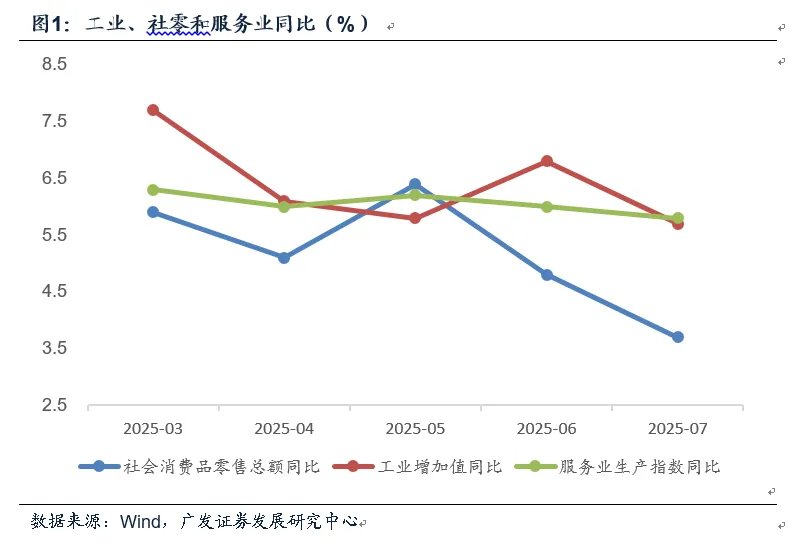

第一,7月经济数据呈现一定的放缓特征。六大口径中只有出口加速,工业、服务业、消费、投资、地产销售单月同比均低于前值,即内外需分化出现。按照工业增加值和服务业生产指数估算的实际GDP指数同比约为5.02%,按照工业增加值和社零估算约为4.79%,均不同程度低于二季度。

第二,工业增加值同比5.7%,低于前值的6.8%。环比季调0.38%,年内仅高于4月关税冲击时。从主要产品产量来看,原煤产量增速降幅较大。新产业产品中,智能手机、机器人增速有所下降;集成电路、发电设备增速依然在高位。“反内卷”相关行业产量较为分化,太阳能电池产量增速有所下降;汽车、水泥等领域变化不大;和直觉不太一致的是,粗钢、钢材产量增速均略高于前值。不过整体来看,工业企业产销率有所上行,7月单月属年内次高,即等量的需求下工业供给更低,初步显示出“反内卷”改善即期供需关系的效果。

第三,社零同比3.7%,低于前值的4.8%,环比季调为-0.14%。从主要部类来看,拖累力量一是餐饮和烟酒,增速依旧较低,属于延续6月的趋势;二是汽车,五个月以来同比首次转负,可能和“反内卷”约束了价格无序竞争有关。三是“两新”红利下的家电和手机,绝对增速依然在高位,但较上半年累计增速还是有所放缓,和需求脉冲前期逐步有效释放,以及国补资金余额略低于上半年有关。增速小幅加快的主要是金银珠宝、日用品等。

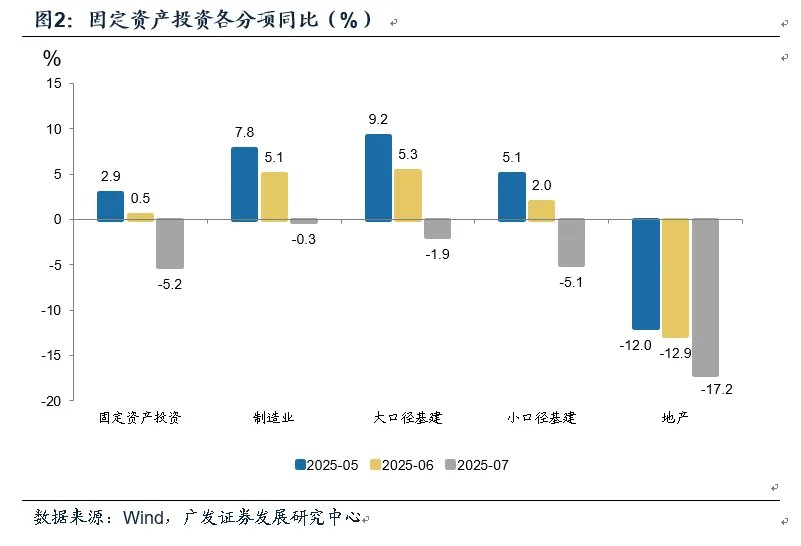

第四,固定资产投资累计同比1.6%,低于前值的2.8%,隐含的单月同比只有-5.2%。制造业、基建、地产投资单月均下滑明显。其中制造业可以解释为设备更新资金上半年释放进度较高[1],下半年增量驱动有所放缓,叠加基数上升及重点行业“反内卷”影响;但基建回落幅度较大还是有点意外的。除高温多雨天气可能存在扰动外,我们理解新一轮“两重”项目集中下达、政策性金融工具启动均在二季度末,开施工在7月尚未普遍形成,重大项目为主的水利投资数据可以印证;而地方巩固化债成果背景下增量投资较少。7月城市工作会议指出城市更新要“转变城市发展方式,更加注重集约高效”,估计一些不符合政策精神的地方项目存在收缩,地方投资为主的公路、公共设施管理投资数据可以印证。

第五,地产领域数据在继续放缓的过程中,销售、新开工、施工、投资、资金到位均有不同程度下行。70城一二手房价环比分别为-0.3%、-0.5%,较趋势值变化不大。在6月数据点评报告中,我们曾指出:“924政策红利下,地产真实需求经历了两个季度左右的释放。这波需求脉冲释放完毕后,今年4月起地产销售开始放缓,5-6月降幅逐步扩大。这一背景下通过新一轮政策继续推动止跌回稳较为关键”。8月初,北京楼市政策优化打开了新一轮政策放松空间,显示地产的止跌回稳仍在政策框架之下。后续是否会有其他区域、其他条线的政策接力值得继续观测。

第六,总体来看,7月的软数据(PMI和BCI)、信贷数据、经济数据指向较为一致,可以交叉印证,我们在中期报告中所说的“减速带”初步出现,这一点应在金融市场预期之内。一些接续性的宏观经济政策在陆续出来,近期主要集中在服务类消费领域,包括对居民个人消费贷款、服务业经营主体贷款进行贴息,预计将对消费逐步产生积极支撑;不过从7月数据看,地方投资、地产是本轮总量数据再放缓的两个源头。当期有效投资是终端需求的一部分,所有产品和服务最终消化就是出口、消费、投资,政治局会议亦指出下半年要“扩大有效投资”;地产则影响传统部门景气度和居民资产负债表。“两重”政策和地产政策的继续落地较为关键。

正文7月经济数据呈现一定的放缓特征。六大口径中只有出口加速,工业、服务业、消费、投资、地产销售单月同比均低于前值,即内外需分化出现。按照工业增加值和服务业生产指数估算的实际GDP指数同比约为5.02%,按照工业增加值和社零估算约为4.79%,均不同程度低于二季度。

7月中国出口同比7.2%,高于前值的5.9%;工业增加值同比5.7%,低于前值的6.8%;服务业生产指数同比5.8%,低于前值的6.0%;社零同比3.7%,低于前值的4.8%;固定资产投资单月同比-5.2%,低于前值的0.5%;地产销售单月同比-8.0%,低于前值的-5.4%。

工业增加值同比5.7%,低于前值的6.8%。环比季调0.38%,年内仅高于4月关税冲击时。从主要产品产量来看,原煤产量增速降幅较大。新产业产品中,智能手机、机器人增速有所下降;集成电路、发电设备增速依然在高位。“反内卷”相关行业产量较为分化,太阳能电池产量增速有所下降;汽车、水泥等领域变化不大;和直觉不太一致的是,粗钢、钢材产量增速均略高于前值。不过整体来看,工业企业产销率有所上行,7月单月属年内次高,即等量的需求下工业供给更低,初步显示出“反内卷”改善即期供需关系的效果。

7月智能手机产量同比2.0%,低于前值的8.4%;太阳能电池产量同比16%,低于前值的24.1%;工业机器人产量同比24.0%,低于前值的37.9%;服务业机器人产量同比12.8%,低于前值的18.3%。

7月原煤产量同比-3.8%,低于前值的3.0%。7月汽车产量同比8.4%,略低于前值的8.8%。

7月集成电路产量同比15.0%,略低于前值的15.8%;发电设备产量同比34.6%,高于前值的26.1%。

7月水泥产量同比-5.6%,略低于前值的-5.3%;粗钢产量同比-4.0%,高于前值的-9.2%;钢材产量同比6.4%,高于前值的1.8%。

7月规上工业企业产销率为97.1%,高于前值的94.3%,年内仅次于4月的97.2%。

社零同比3.7%,低于前值的4.8%,环比季调为-0.14%。从主要部类来看,拖累力量一是餐饮和烟酒,增速依旧较低,属于延续6月的趋势;二是汽车,五个月以来同比首次转负,可能和“反内卷”约束了价格无序竞争有关。三是“两新”红利下的家电和手机,绝对增速依然在高位,但较上半年累计增速还是有所放缓,和需求脉冲前期逐步有效释放,以及国补资金余额略低于上半年有关。增速小幅加快的主要是金银珠宝、日用品等。

7月餐饮同比1.1%,略高于前值的0.9%;限额以上餐饮同比-0.3%,略高于前值的-0.4%。烟酒同比2.7%,高于前值的-0.7%。

7月汽车零售同比-1.5%,低于前值的4.6%;家电零售同比28.7%,低于前值的32.4%和上半年累计的30.7%;手机零售同比14.9%,略高于前值的13.9%,但低于上半年同比的24.1%。

7月金银珠宝零售同比8.2%,高于前值的6.1%;日用品零售同比8.2%,高于前值的7.8%。

固定资产投资累计同比1.6%,低于前值的2.8%,隐含的单月同比只有-5.2%。制造业、基建、地产投资单月均下滑明显。其中制造业可以解释为设备更新资金上半年释放进度较高,下半年增量驱动有所放缓,叠加基数上升及重点行业“反内卷”影响;但基建回落幅度较大还是有点意外的。除高温多雨天气可能存在扰动外,我们理解新一轮“两重”项目集中下达、政策性金融工具启动均在二季度末,开施工在7月尚未普遍形成,重大项目为主的水利投资数据可以印证;而地方巩固化债成果背景下增量投资较少。7月城市工作会议指出城市更新要“转变城市发展方式,更加注重集约高效”,估计一些不符合政策精神的地方项目存在收缩,地方投资为主的公路、公共设施管理投资数据可以印证。

7月固定资产投资当月同比-5.2%,前值为增长0.5%;其中,制造业投资当月同比-0.3%,前值5.1%;大口径基建投资当月同比-1.9%,前值5.3%;小口径基建投资当月同比-5.1%,前值2.0%;地产投资当月同比-17.2%,前值-12.9%。

7月水利管理业投资累计同比12.6%,显著低于前值的15.4%;道路管理业同比累计同比-2.0%,低于前值的0.6%;公共设施管理业累计同比0.5%,低于前值的1.7%。

地产领域数据在继续放缓的过程中,销售、新开工、施工、投资、资金到位均有不同程度下行。70城一二手房价环比分别为-0.3%、-0.5%,较趋势值变化不大。在6月数据点评报告中,我们曾指出:“924政策红利下,地产真实需求经历了两个季度左右的释放。这波需求脉冲释放完毕后,今年4月起地产销售开始放缓,5-6月降幅逐步扩大。这一背景下通过新一轮政策继续推动止跌回稳较为关键”。8月初,北京楼市政策优化打开了新一轮政策放松空间,显示地产的止跌回稳仍在政策框架之下。后续是否会有其他区域、其他条线的政策接力值得继续观测。

7月地产投资当月同比-17.2%,前值-12.9%;新开工面积当月同比-15.4%,前值-9.5%;施工面积当月同比-20.4%,前值-0.7%;竣工面积当月同比-29.3%,前值-1.9%。

7月商品房销售面积当月同比-8.0%,前值-5.4%;销售金额当月同比-14.3%,前值-10.7%。

70个大中城市新建商品住宅价格指数环比-0.3%,持平前值;二手住宅价格指数环比-0.5%,略高于前值的-0.6%。

7月房地产开发到位资金当月同比-15.8%,前值-9.7%;其中,国内贷款当月同比-4%,前值11.8%;自筹资金当月同比-16.2%,前值-7.2%;定金及预收款当月同比-24.1%,前值-16.8%;个人按揭贷款当月同比6.8%,前值-23.1%。

总体来看,7月的软数据(PMI和BCI)、信贷数据、经济数据指向较为一致,可以交叉印证,我们在中期报告中所说的“减速带”初步出现,这一点应在金融市场预期之内。一些接续性的宏观经济政策在陆续出来,近期主要集中在服务类消费领域,包括对居民个人消费贷款、服务业经营主体贷款进行贴息,预计将对消费逐步产生积极支撑;不过从7月数据看,地方投资、地产是本轮总量数据再放缓的两个源头。当期有效投资是终端需求的一部分,所有产品和服务最终消化就是出口、消费、投资,政治局会议亦指出下半年要“扩大有效投资”;地产则影响传统部门景气度和居民资产负债表。“两重”政策和地产政策的继续落地较为关键。

本文来源于:郭磊宏观茶座,作者:郭磊,原文标题:《【广发宏观郭磊】7月经济数据边际放缓的两个源头》

风险提示及免责条款 市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。