事項:

截至 8 月末,滬金收盤價爲 791.28 元/克,倫敦金收盤價爲 3446.805 美元/盎司。我們時隔半年再度戰略看多黃金,主要邏輯來自“全球避險資產不足”到“美聯儲獨立性存疑”的加碼,導致美元信用二度折價。全球央行的持續配置作爲黃金價格穩定必要條件依然成立,加密貨幣擴供給對金價衝擊並非今年交易主線。

觀點:

從“全球避險資產不足”到“美聯儲獨立性存疑”

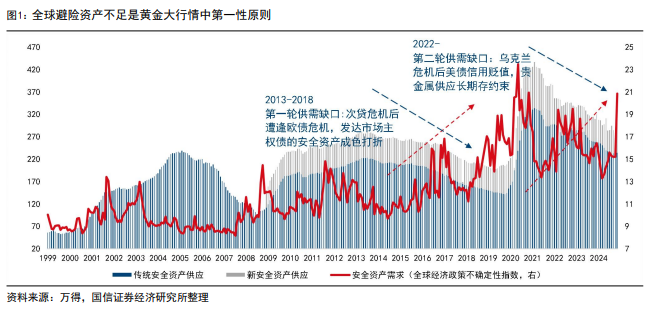

我們在 2023 年 9 月以來連續發佈 7 篇報告看多黃金行情,最近一篇是 2025 年2 月4 日發佈《黃金上漲的邏輯:全球避險資產不足》,以烏克蘭危機後避險資產供不應求爲基礎定調黃金長期趨勢。經歷過半年的震盪行情後,黃金有望迎來新一輪配置機會。本次觸發因素從“全球避險資產不足”就一步延伸爲“美聯儲獨立性存疑。

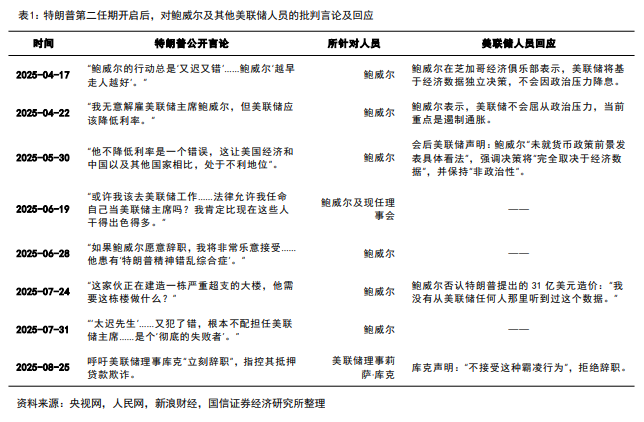

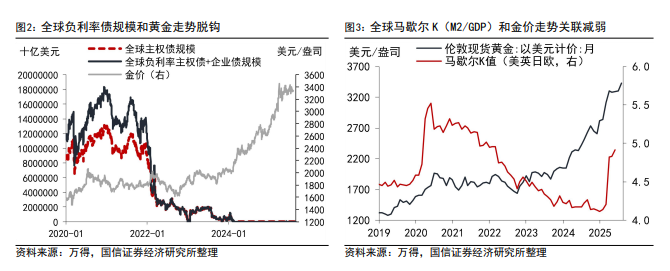

特朗普自從開啓第二任期後即開啓對鮑威爾爲首的美聯儲人員持續批判,近期通過公開渠道呼籲美聯儲理事庫克“立刻辭職”,指控其抵押貸款欺詐。在 8 月 22 日的全球央行年會上,鮑威爾發言釋放了幅度預期有限的降息預期,在認可就業市場風險同時也擔心通脹的干擾。截至 2025 年8 月30 日,聯邦基金利率期貨和 OIS 隱含的 9 月美聯儲議息會議間隙概率雖然高達 87.9%和 88%,但截至2025 年底议息会议所隱含的利率分别为 3.769%和 3.770%,預示降息節奏偏緩。雖然鮑威爾調整爲降息預期後黃金短期反應走高,但在“窩囊降息”的預期下,降息與否本身並非黃金中期開啓上漲行情的首要原則。金價在2022年開始就和流動性因素嚴重脫鉤,我們此前關注的 TIPs 利率、全球負利率債券規模等有效指標和黃金價格大相徑庭。雖然黃金是作爲無息資產,與生息債券等進行比價中決定其配置價值的,但是當前美債利率還是居高不下,美債利率中樞仍在 4.23%附近,在這種“窩囊降息”預期的線性外推下,降幅空間受限,短期內框架很難重歸到利率決定論上,換言之在預防式降息或者 3%以上的利率中樞去討論黃金和利率蹺蹺板是沒有意義的。

歷次黃金行情定價機制的重構都來自於美元資產的信用重估。我們更爲關注的是近期美聯儲獨立性的問題會在第二個層面上挫傷美元主體,以及美元類資產的信用。烏克蘭危機後美國對俄羅斯資產的處置已經在第一個層面傷害了美元信用,導致全球央行尋找流動性好、避險成色穩定的黃金作爲平替儲備,而美聯儲的獨立性受損無疑則會成爲加劇美元資產信用折價的又一根稻草。

全球央行買盤力量、後半段白銀彈性以及加密貨幣供給影響探討

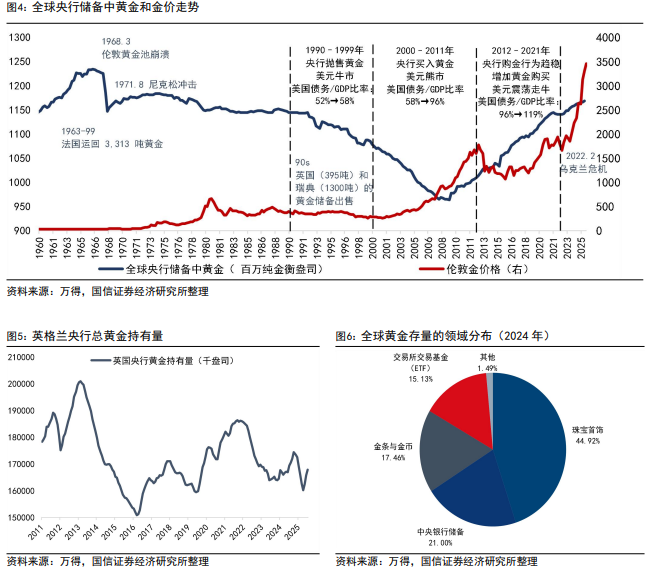

從金價邏輯的基礎條件來看,全球央行繼續購買構成了金價上漲的基礎,2025 年二季度全球央行淨購買黃金 166.4 公噸。在全球黃金存量用途的分佈上,珠寶首飾佔了 45%比例外,中央銀行儲備的黃金比例次之,佔據 21%。

我們以各國央行主動從倫敦金庫撤資的歷程來總結原因:(1)波蘭(2019 年):波蘭央行在2019年從英國央行倫敦金庫中撤出 100 噸黃金,並高調宣佈將黃金運回華沙和波茲南的國內金庫,理由是“降低地緣政治風險”和避免“海外資產被凍結的可能性”,直接反映了對西方金融體系的不信任。(2)匈牙利(2018-2021 年):匈牙利央行分兩階段從倫敦運回 94.5 噸黃金(2018 年28.4 噸,2021 年63 噸),明確表示此舉是爲了“增強國家金融主權”,並提到對制裁風險的擔憂,尤其是俄羅斯外匯儲備被凍結後引發的連鎖反應。(3)印度(2022-2024 年):印度儲備銀行(RBI)在烏克蘭危機後加速從倫敦運回215噸黃金,最終將 58%的黃金儲備轉移至國內。這一行動與印度加入金磚國家(BRICS)及規避美元體系風險的策略相關。(4)土耳其(2017-2018 年):土耳其央行及 Halk Bank 等商業銀行從英國央行撤出逾200噸黃金,主因是里拉危機和與美國的地緣政治緊張,面臨制裁威脅,土耳其政府將此視爲“去美元化”的關鍵步驟。

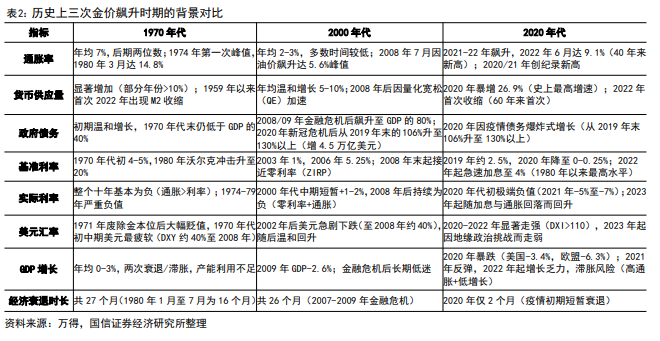

這些國家的央行或者商業銀行從倫敦金庫撤回黃金的共同動無非三個方面原因:其一是制裁風險,如2022年俄羅斯外匯儲備被凍結成爲催化劑;其二是去美元化,通過黃金替代美元儲備,降低對西方金融基礎設施的依賴;其三是國內政治壓力,如波蘭、匈牙利等國的民族主義政策推動“黃金回國”象徵主權。歷史經驗證明這些不確定性反而造成了黃金價格的上漲。 回溯黃金歷史行情,有過三次大幅飆升期間:(1)1970 年代,隨着美元與黃金脫鉤、通脹失控兩次石油危機衝擊,金價由 35 美元/盎司一路狂飆至 1980 年初的 850 美元;(2)2000 年代,互聯網泡沫破裂和全球金融危機引爆避險需求,金價從 250 美元起步,經十年震盪上行,2008 年突破1000 美元,2011年攀至1920 美元的歷史新高;(3)進入 2020 年代,全球對抗疫情加劇寬鬆程度、地緣衝突與美元信用疑慮疊加,金價 2020 年 8 月即突破 2075 美元刷新紀錄,2022 年雖受激進加息短暫壓制,但在2023-2025 年再度加速,屢創歷史新高並衝破 3400 美元。

歷史中,M2/金價(货币供应量与金價比值)、美股/M2(美股與貨幣供應量比值)和CAPE 比率(週期調整後美股的市盈率)三者長期呈現同向波動,共同反映市場對貨幣信用與風險資產的信心。高CAPE比率通常伴隨股票相對貨幣供應溢價語境的美股/M2 上升和黃金被低估環境下 M2/金價下降,反之亦然。例如,1970年代滯脹期三者同步走低是由於黃金強勢,而1990-2000年科技泡沫期三者同步攀升則是股票主導的。2023-2025 年出現罕見背離:CAPE 比率(34.97,歷史 97%分位)和美股/M2(高估)維持高位,但M2/金價因央行购金、地緣衝突和美元信用疑慮而顯著下降。這一分化顯示市場對法幣體系的信任危機,資金繞過傳統估值邏輯直接湧入黃金。未來若美股調整帶來 CAPE 比率均值迴歸,疊加美聯儲降息預期過程中的M2 持續擴張,黃金或迎來加速上漲,尤其需關注債務貨幣化與通脹二次衝高的催化劑。

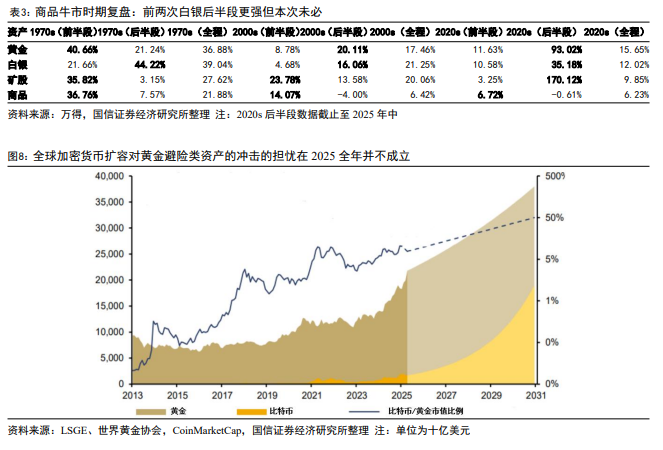

此外,關注通過覆盤歷次商品週期行情可發現,如果將三次上漲過程分爲前半段和後半段,1970、2000兩次商品週期的後半段,白銀彈性更強、反超黃金。本次黃金價格在後半段以來仍佔主導,背後是白銀在工業領域裏平替的屬性更強,作爲貴金屬的成色有所折價,因此本輪商品週期後半段,黃金未必會被白銀反超。從加密貨幣擴容對黃金避險資產的替代品角度出發,傷害金價的短期風險也較爲有限,根據LSGE等相關機構的測算,全球加密貨幣快速擴容的時點預計在 2027 年後出現,當前對黃金類避險資產的替代效應並非全年基調。

此外,關注通過覆盤歷次商品週期行情可發現,如果將三次上漲過程分爲前半段和後半段,1970、2000兩次商品週期的後半段,白銀彈性更強、反超黃金。本次黃金價格在後半段以來仍佔主導,背後是白銀在工業領域裏平替的屬性更強,作爲貴金屬的成色有所折價,因此本輪商品週期後半段,黃金未必會被白銀反超。從加密貨幣擴容對黃金避險資產的替代品角度出發,傷害金價的短期風險也較爲有限,根據LSGE等相關機構的測算,全球加密貨幣快速擴容的時點預計在 2027 年後出現,當前對黃金類避險資產的替代效應並非全年基調。

本文作者:王開,來源:國信證券,原文標題:《策略解讀 | 時隔半年,再次看多黃金》。

風險提示及免責條款 市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。