當前A股市場關注的三個核心議題包括:存款轉移、監管立場和市場故事。

9月2日,根據追風交易臺的報道,摩根士丹利的首席中國經濟學家邢自強及其團隊在最新的研究報告中深入探討了A股市場當前面臨的三個主要議題:居民存款向股市流動的可能性與限制、監管機構對股價快速上漲的平衡立場,以及投資者對經濟政策刺激因素的期待。

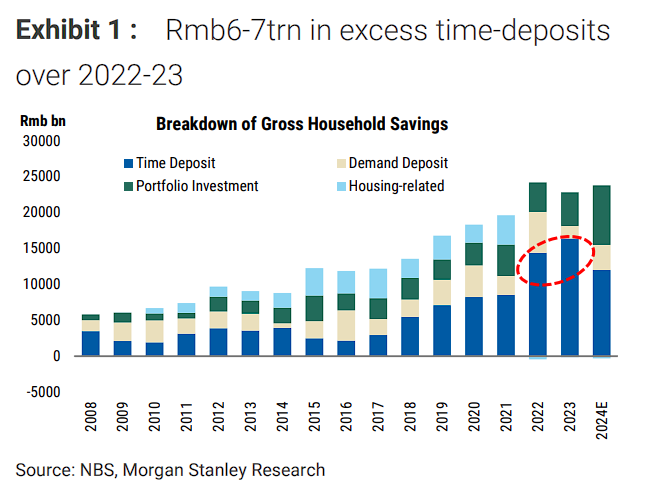

邢自強團隊指出,儘管理論上有6-7萬億元人民幣的超額定期存款可以重新配置,但資金大規模流入股市還需要市場的持續動力和基本面的改善。

報告提到,監管機構對股市上漲持平衡立場,既不過度壓制也不鼓勵過度投機。中國證監會主席吳清上週末與學者和行業專家舉行座談會,傳遞出監管機構並非過度風險厭惡的信號,但會議的時機與“國家隊”和窗口指導等微觀管理工具的配合,可能會抑制過度冒險行爲。

摩根士丹利認爲,儘管經濟基本面存在挑戰,但市場故事正在改善,投資者的關注點轉向潛在的政策刺激因素和可持續的內需提振措施。

摩根士丹利的研究顯示,居民存款向股市的轉移潛力主要來自於2022-2023年的超額配置。這種超額配置主要受三個因素的影響:

疫情期間的封鎖措施提高了家庭儲蓄率、房地產市場的調整導致家庭將更多儲蓄配置爲金融資產,以及就業市場的疲軟導致風險偏好降低,更多儲蓄以定期存款的形式存放。

根據資金流動數據,摩根士丹利估計超額定期存款總額爲6-7萬億元人民幣。然而,實際轉移的規模將顯著依賴於市場動力的持續性。

摩根士丹利表示,今年上半年,金融機構(尤其是保險公司)已成爲股市流動性的主要提供者,規模約爲6000億元人民幣,這主要得益於央行的再貸款工具和更靈活的投資業績評估。

報告指出,存款轉移過程目前僅顯示出初步跡象。根據季節性模式,6月和7月家庭定期存款配置減少了3000-5000億元人民幣。但許多在2021年進入市場的基金投資者仍在尋求彌補之前的損失,這限制了轉移的速度。

報告稱,監管機構對資本市場近期的表現持平衡態度。吳清主席上週末的座談會緩解了市場對監管機構過度風險厭惡的擔憂,但會議的時機與更有效的微觀管理工具的配合,向市場傳遞了既支持健康發展又防範過度投機的信號。

與此同時,監管工具變得更加精準有效。通過“國家隊”和窗口指導等微觀管理工具,在適當的時機進行干預,可能會抑制過度的風險承擔。

從技術指標來看,市場確實顯示出一些過熱的跡象。融資買入佔日成交量的比例和滬深300認沽認購比已接近去年10月的水平,但融資餘額佔A股自由流通市值的比例仍穩定在5%以下。8月27日上證綜指1.8%的回調,是本輪反彈以來最顯著的調整,表明監管機構的精準調控已產生效果。

摩根士丹利認爲,監管機構仍致力於資本市場的長期健康發展,並重點推進“新一輪資本市場改革開放,聚焦投融資功能”。邢自強團隊認爲,這意味着將繼續爲長期投資提供適當的激勵,而不是簡單的政策收緊。

摩根士丹利表示,儘管宏觀經濟基本面仍具有挑戰性,大多數投資者認同下半年增長將放緩,但與1-2個月前相比,投資者對出口前景的擔憂有所減輕,焦點轉向潛在的政策刺激因素和如何可持續地提振內需。

邢自強團隊預計,鑑於7月數據和8月PMI顯示增長放緩,政策層將出臺針對消費(支持服務供給)、基建和房地產的增量寬鬆措施。但考慮到上半年5.3%的實際GDP增長較爲穩健,財政預算擴張和政策利率下調在近期看來不太可能,四季度將視數據情況而定。

市場期待即將於10月下旬發佈的“十五五”規劃和中央經濟工作會議帶來更多改革信號。邢自強團隊認爲,本輪五年規劃應比以往更加平衡,在產業政策基礎上提供更多改革優先級的清晰指引。如果在重塑地方激勵機制、稅制改革和經濟結構向消費傾斜方面出現更多結構性舉措,經濟積極敘事有望得到鞏固。

對於投資者高度關注的消費品以舊換新政策前景,邢自強團隊表示現在下結論還爲時過早,因爲明年的政策討論通常從11月開始。其初步基準預期是在平衡政策連續性和副作用的前提下,項目規模可能會縮小但會繼續。