当前A股市场关注的三个核心议题包括:存款转移、监管立场和市场故事。

9月2日,根据追风交易台的报道,摩根士丹利的首席中国经济学家邢自强及其团队在最新的研究报告中深入探讨了A股市场当前面临的三个主要议题:居民存款向股市流动的可能性与限制、监管机构对股价快速上涨的平衡立场,以及投资者对经济政策刺激因素的期待。

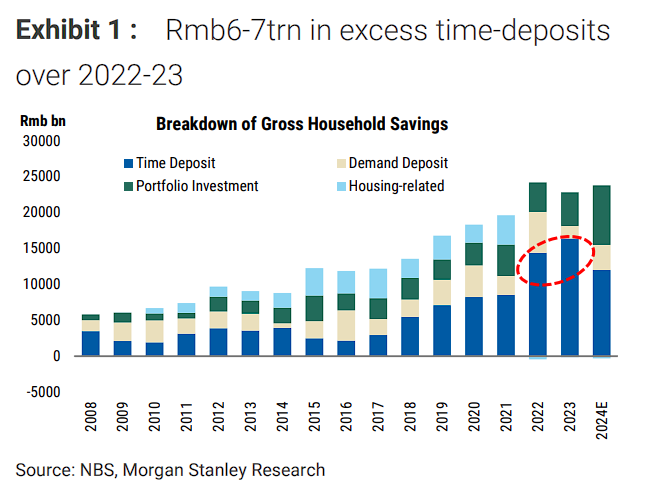

邢自强团队指出,尽管理论上有6-7万亿元人民币的超额定期存款可以重新配置,但资金大规模流入股市还需要市场的持续动力和基本面的改善。

报告提到,监管机构对股市上涨持平衡立场,既不过度压制也不鼓励过度投机。中国证监会主席吴清上周末与学者和行业专家举行座谈会,传递出监管机构并非过度风险厌恶的信号,但会议的时机与“国家队”和窗口指导等微观管理工具的配合,可能会抑制过度冒险行为。

摩根士丹利认为,尽管经济基本面存在挑战,但市场故事正在改善,投资者的关注点转向潜在的政策刺激因素和可持续的内需提振措施。

摩根士丹利的研究显示,居民存款向股市的转移潜力主要来自于2022-2023年的超额配置。这种超额配置主要受三个因素的影响:

疫情期间的封锁措施提高了家庭储蓄率、房地产市场的调整导致家庭将更多储蓄配置为金融资产,以及就业市场的疲软导致风险偏好降低,更多储蓄以定期存款的形式存放。

根据资金流动数据,摩根士丹利估计超额定期存款总额为6-7万亿元人民币。然而,实际转移的规模将显著依赖于市场动力的持续性。

摩根士丹利表示,今年上半年,金融机构(尤其是保险公司)已成为股市流动性的主要提供者,规模约为6000亿元人民币,这主要得益于央行的再贷款工具和更灵活的投资业绩评估。

报告指出,存款转移过程目前仅显示出初步迹象。根据季节性模式,6月和7月家庭定期存款配置减少了3000-5000亿元人民币。但许多在2021年进入市场的基金投资者仍在寻求弥补之前的损失,这限制了转移的速度。

报告称,监管机构对资本市场近期的表现持平衡态度。吴清主席上周末的座谈会缓解了市场对监管机构过度风险厌恶的担忧,但会议的时机与更有效的微观管理工具的配合,向市场传递了既支持健康发展又防范过度投机的信号。

与此同时,监管工具变得更加精准有效。通过“国家队”和窗口指导等微观管理工具,在适当的时机进行干预,可能会抑制过度的风险承担。

从技术指标来看,市场确实显示出一些过热的迹象。融资买入占日成交量的比例和沪深300认沽认购比已接近去年10月的水平,但融资余额占A股自由流通市值的比例仍稳定在5%以下。8月27日上证综指1.8%的回调,是本轮反弹以来最显著的调整,表明监管机构的精准调控已产生效果。

摩根士丹利认为,监管机构仍致力于资本市场的长期健康发展,并重点推进“新一轮资本市场改革开放,聚焦投融资功能”。邢自强团队认为,这意味着将继续为长期投资提供适当的激励,而不是简单的政策收紧。

摩根士丹利表示,尽管宏观经济基本面仍具有挑战性,大多数投资者认同下半年增长将放缓,但与1-2个月前相比,投资者对出口前景的担忧有所减轻,焦点转向潜在的政策刺激因素和如何可持续地提振内需。

邢自强团队预计,鉴于7月数据和8月PMI显示增长放缓,政策层将出台针对消费(支持服务供给)、基建和房地产的增量宽松措施。但考虑到上半年5.3%的实际GDP增长较为稳健,财政预算扩张和政策利率下调在近期看来不太可能,四季度将视数据情况而定。

市场期待即将于10月下旬发布的“十五五”规划和中央经济工作会议带来更多改革信号。邢自强团队认为,本轮五年规划应比以往更加平衡,在产业政策基础上提供更多改革优先级的清晰指引。如果在重塑地方激励机制、税制改革和经济结构向消费倾斜方面出现更多结构性举措,经济积极叙事有望得到巩固。

对于投资者高度关注的消费品以旧换新政策前景,邢自强团队表示现在下结论还为时过早,因为明年的政策讨论通常从11月开始。其初步基准预期是在平衡政策连续性和副作用的前提下,项目规模可能会缩小但会继续。