一系列對貴金屬極爲有利的宏觀催化劑正在彙集,形成一場“完美風暴”。

據追風交易臺消息,摩根士丹利分析師Amy Gower和Martijn Rats在9月1日的研究報告中指出,美聯儲降息週期開啓、美元持續走弱、交易所交易基金(ETF)資金流入以及實物需求復甦等多重利好因素正在醞釀,爲黃金和白銀價格提供強勁支撐。

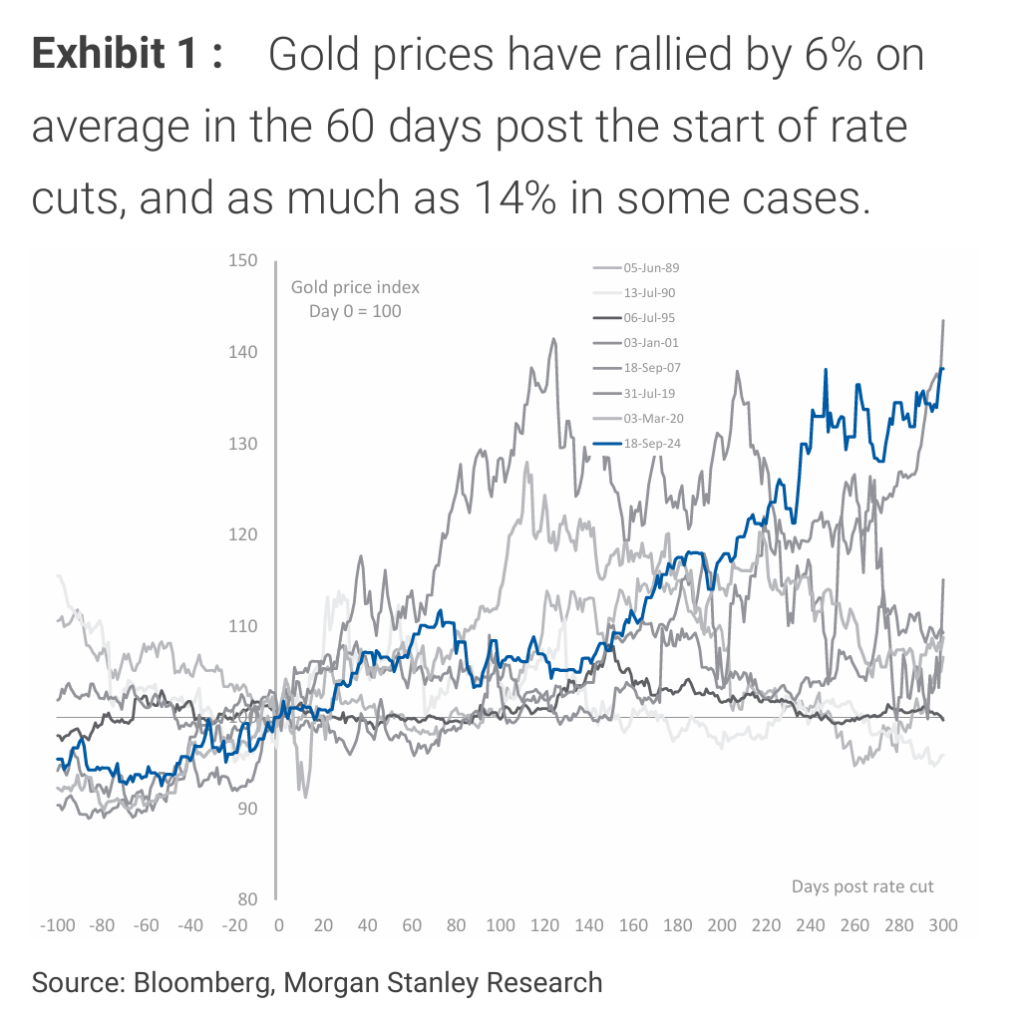

最直接的催化劑來自貨幣政策的轉向。摩根士丹利預計,美聯儲將在9月16日至17日的會議上宣佈降息25個基點,並在年底前再降息一次。歷史經驗表明,美聯儲開啓降息週期對貴金屬構成顯著利好。根據該行分析,在降息週期開始後的60天內,黃金價格平均上漲6%。

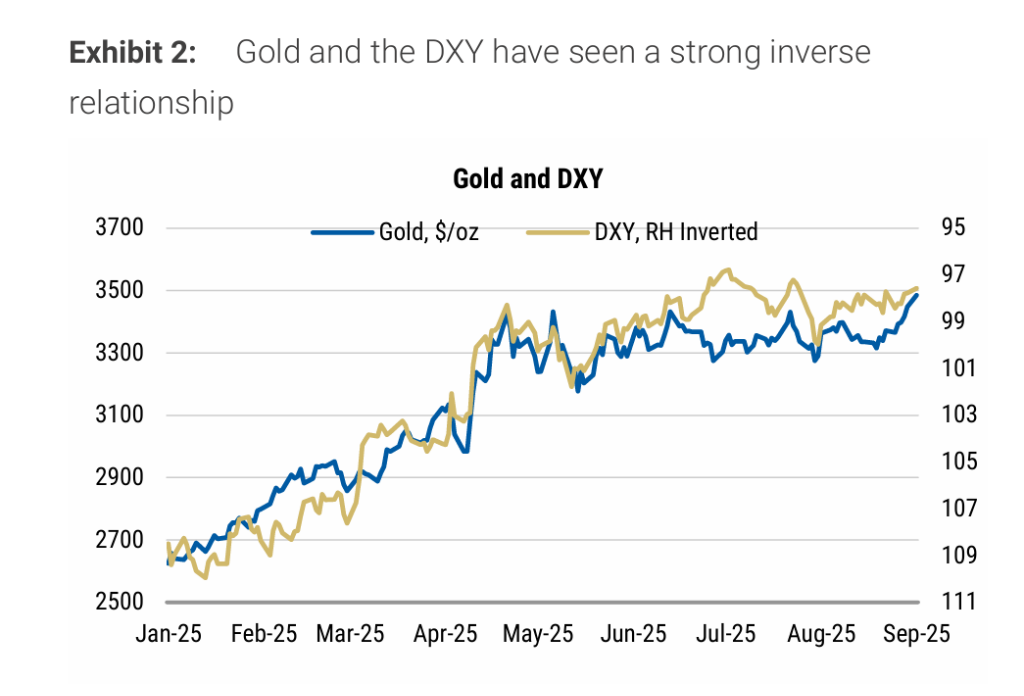

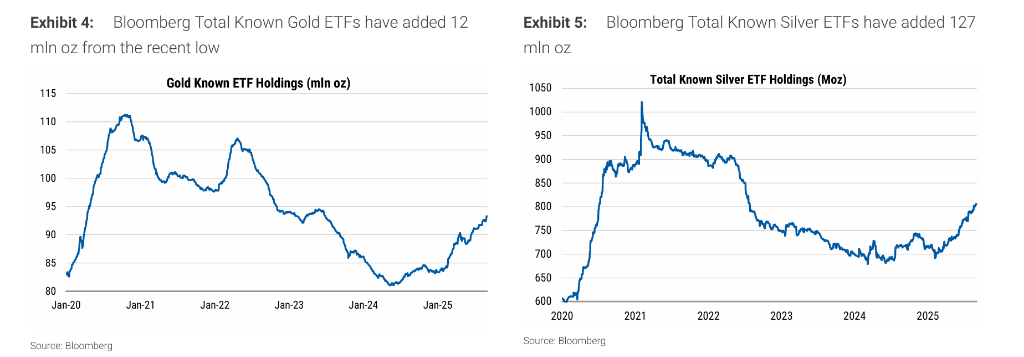

除了降息預期,持續走弱的美元是另一個關鍵支撐因素。今年以來,黃金價格與美元指數(DXY)呈現出強烈的負相關關係。與此同時,投資者正大舉重返黃金市場,黃金ETF在經歷了連續四年的資金流出後,今年迄今已錄得約440噸的淨流入,顯示市場情緒已發生根本性轉變。

摩根士丹利將2025年第四季度黃金目標價設定爲3800美元/盎司,截止發稿,現貨黃金上漲0.5%至3496美元/盎司,這意味着金價還有約8%的上漲空間。對於白銀,該行給出的目標價爲40.9美元/盎司,並指出其價格存在超預期上行的可能性。

報告的首要催化劑,是市場翹首以盼的美聯儲降息。摩根士丹利的經濟學家預測,美聯儲將在2025年9月16-17日的會議上宣佈降息25個基點,並在年底前再降息25個基點。

歷史數據爲這一預期提供了強有力的支撐。報告指出,在美聯儲開啓降息週期後的60天內,黃金價格平均上漲6%,在某些週期中漲幅甚至高達14%。如果歷史重演,僅此單一催化劑就足以將金價推升至約3700美元/盎司,距離大摩設定的第四季度3800美元/盎司目標僅一步之遙。

與此同時,白銀在降息週期開啓後同樣表現不俗,平均漲幅爲4%,這支撐了大摩對其40.9美元/盎司的第四季度目標價。此外,報告強調,今年以來黃金價格與美元指數(DXY)呈現出強烈的反向關係,美元的任何進一步走弱都將爲包括黃金在內的整個金屬市場提供額外動力。

除了宏觀政策轉向,堅實的需求面也爲貴金屬價格提供了穩固的底部。報告詳細列舉了幾個關鍵的需求驅動因素:

ETF資金持續流入:在經歷了連續4年的淨賣出後,市場情緒發生根本性逆轉。根據世界黃金協會(WGC)的數據,截至報告發布時,全球黃金ETF今年以來已累計增持約440噸黃金。這標誌着投資者,尤其是機構投資者,正在重新湧入黃金市場。 央行購金需求強勁:全球央行繼續將黃金作爲其儲備資產的重要組成部分。今年以來,各國央行已淨購買了415噸黃金,正朝着連續又一個1000噸級別的年份邁進。這種主權級別的購買行爲爲金價提供了長期且穩定的支撐。 實物投資需求穩健:金條和金幣的需求在第二季度同比增長了11%,顯示出個人投資者對沖風險和保值增值的需求依然旺盛。

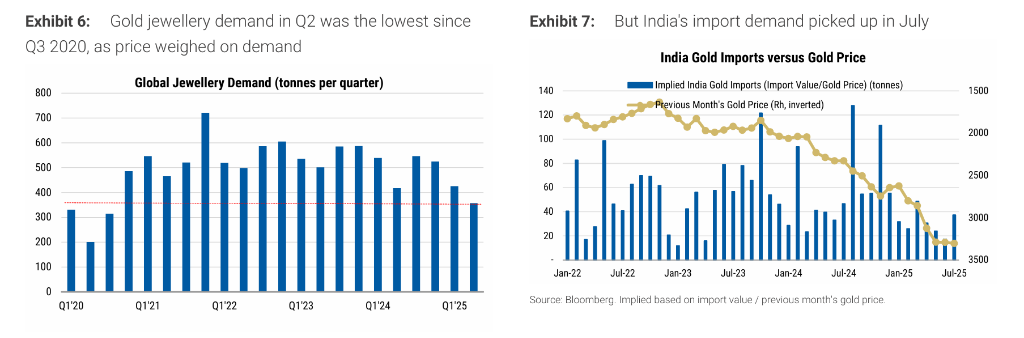

儘管第二季度的全球金飾需求因價格高企而表現疲軟,創下自2020年第三季度以來的最低水平,但報告觀察到了復甦的早期信號。印度7月份的黃金進口數據已經顯著增強,這預示着隨着消費者逐漸適應新的價格水平,以及第四季度和第一季度傳統消費旺季的到來,金飾需求有望反彈。

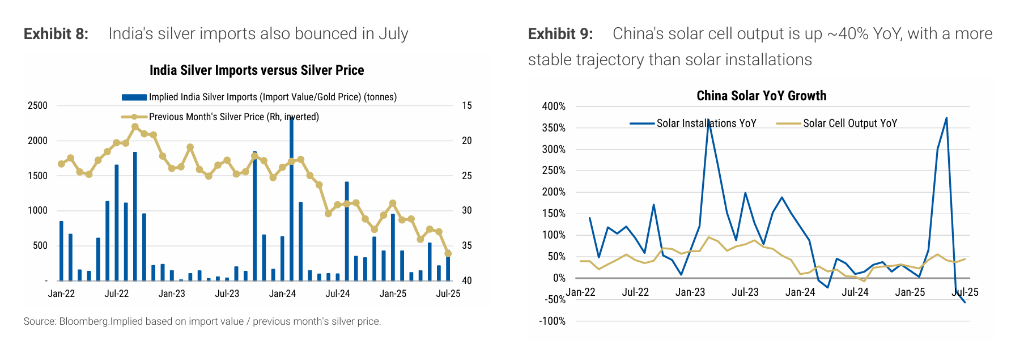

對於白銀,摩根士丹利的看法更爲審慎。報告設定的銀價目標爲40.9美元/盎司,認爲其上漲空間相對溫和。這份謹慎主要源於兩個擔憂:一是中國可能在前期集中建設了太陽能設施,二是墨西哥的白銀產量有所改善。

然而,最新的數據讓分析師的觀點轉向積極。報告指出,儘管中國的光伏裝機量數據存在波動,但其太陽能電池產出的增長軌跡更爲平穩,同比增長約40%,這表明底層的工業需求依然強勁。在供應端,墨西哥的白銀產量在6月份再度走弱,同比下降7%。這些因素共同作用,爲白銀價格突破40.9美元/盎司的目標價、實現超預期上漲創造了空間。

~~~~~~~~~~~~~~~~~~~~~~~~

以上精彩內容來自追風交易臺。

更詳細的解讀,包括實時解讀、一線研究等內容,請加入【追風交易臺▪年度會員】