近日,美國股市與債市同步走高,這種看似一致的表象之下,卻隱藏着對經濟前景截然不同的判斷:債市定價“就業放緩”,股市押注“經濟加速”。

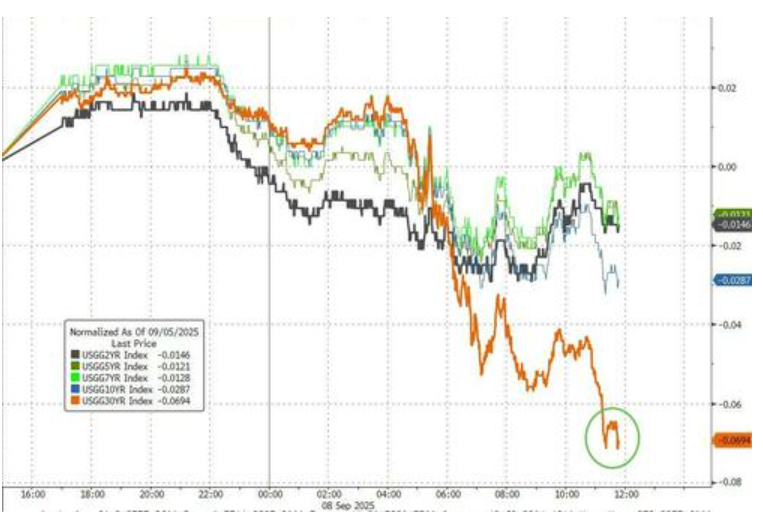

9月8日週一,美國國債收益率全線走低,長端債券表現尤爲突出,推動30年期國債收益率年內轉跌,10年期美債收益率則再創五個月新低。而美股市場,納指盤中觸及歷史新高後回落但仍收漲,科技巨頭股提供了主要支撐。這種股債齊升的格局,發生在本週關鍵的就業數據修正、通脹報告以及美聯儲會議之前,美國市場交投相對清淡。

而這種“股債雙升”並非基於統一的樂觀預期。

據追風交易臺消息,高盛對沖基金業務主管Tony Pasquariello在一份客戶報告中明確指出了這一分歧稱,“債券和股票市場正在錨定不同的經濟敘事進行定價”,預示着市場對就業與經濟增長前景的分歧。

債市定價“就業放緩”

債券市場的故事更爲直接,其焦點集中在美國經濟的降溫跡象上。週一國債收益率的下行,尤其是長端收益率的顯著回落,反映出投資者愈發相信經濟放緩將促使美聯儲採取更爲寬鬆的貨幣政策。

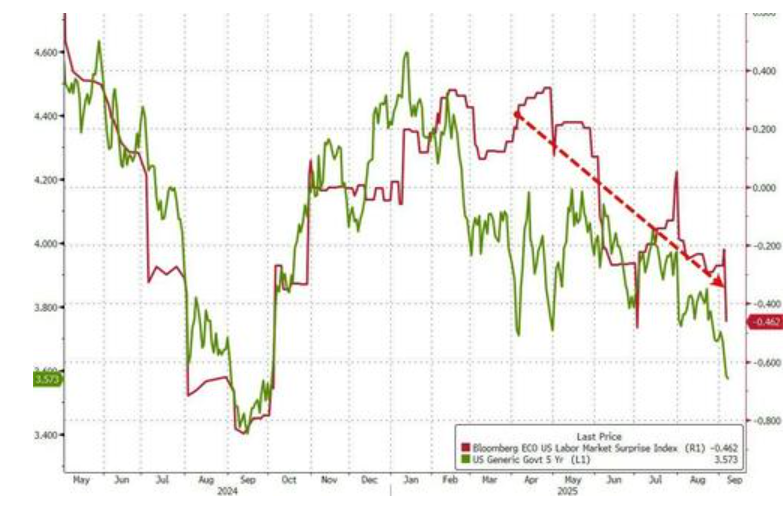

Tony Pasquariello的分析藉助圖表直觀地揭示了這一邏輯。他指出,5年期美國國債收益率的走勢與彭博編制的美國勞動力市場意外指數高度相關。這意味着,每當就業數據弱於預期時,債券收益率便傾向於下行。當前,債券市場正“主要關注國內勞動力市場的放緩”,並因此“定價一個更積極的美聯儲”。

同時。市場對降息的預期正在升溫,這爲債券價格提供了支撐。在投資者爲本週即將公佈的就業數據修正和通脹數據做準備之際,債市的定價邏輯清晰地指向了一個“壞消息就是好消息”的模式:經濟數據越疲軟,美聯儲降息的可能性和幅度就越大。

股市押注“經濟加速”

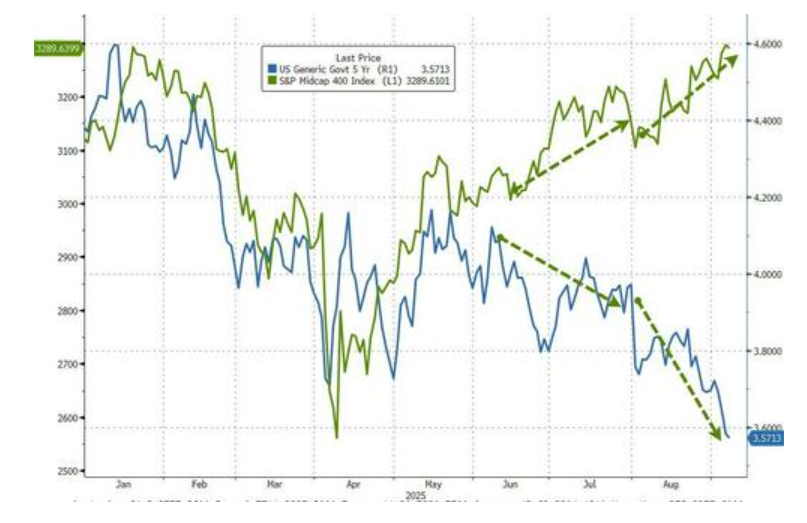

與債市的謹慎不同,股票市場似乎正越過眼前的經濟顛簸,展望一個更爲光明的未來。儘管週一美股大盤在平盤線附近掙扎,但大型科技股和部分週期股的韌性,暗示投資者並未因經濟放緩的信號而恐慌。

Tony Pasquariello認爲,股票市場正在“展望一次週期性的加速”,而這種信心的部分來源是“支持性的貨幣和財政政策”。數據顯示,中盤股指數的走勢與彭博編制的美國調查數據和商業週期指標意外指數相關聯,表明股市對經濟的長期景氣度更爲敏感。

高盛的交易部門也觀察到,長期投資者(Long-Onlys)正在積極買入科技股,同時近幾個月資金持續流入非科技類的週期性股票。這表明投資者正在用實際行動投票,押注經濟將在政策刺激下迎來複蘇。

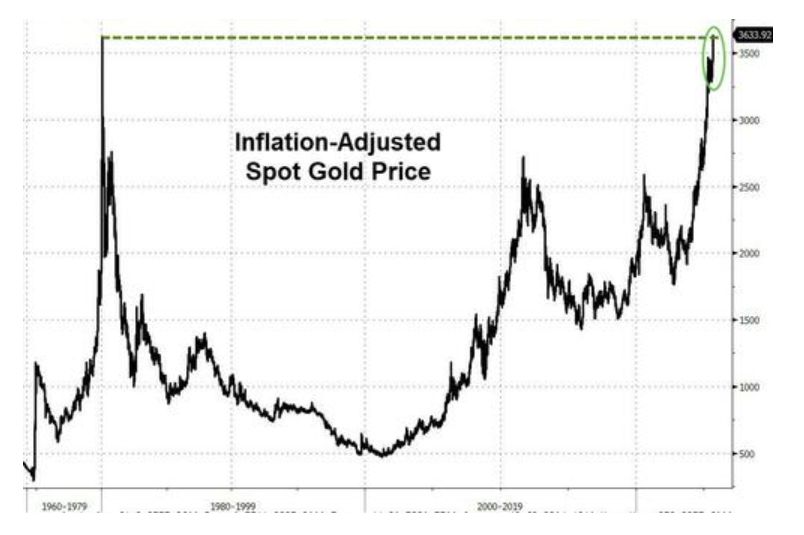

這種分歧不僅限於股債市場。週一,黃金價格飆升至每盎司3600美元上方,創下歷史新高。而美元指數則走弱至7月25日以來的最低收盤價。

這些跨資產的走勢,進一步凸顯了在關鍵經濟節點來臨前,投資者對未來路徑的不確定性和多重押注。接下來兩週,美國將接連公佈CPI數據、非农就业數據修订、美联储利率决议等重磅數據。

風險與共識

儘管股債市場的敘事看似背道而馳,但高盛的報告也提供了一種調和的視角。Tony Pasquariello的同事指出,市場目前對未來四個季度約1.7%的GDP增長定價,與高盛經濟學家1.5%的預測相差不遠。同時,利率市場定價從今年9月到明年6月將有五次降息,这與高盛經濟學家的预期“完全一致”。

從這個角度看,股債市場的定價或許並非完全矛盾:債市定價眼前的經濟放緩和必要的政策寬鬆,而股市則定價政策寬鬆成功引導經濟走向復甦的最終結果。

他說道:“我已經在這個市場足夠久,懂得尊重利率市場的信號。我也足夠久,相信股票市場的折現能力。簡而言之,債券是聰明的……股票也是如此。然而,有時兩個市場的信號似乎會出現分歧——現在正是其中之一,所以值得我們探究其原因。”

然而,風險依然存在。Tony Pasquariello援引高盛策略是Ben Snider的觀點提醒,由於市場已大量計入降息預期,一旦股市真正開始擔憂增長前景,其下行空間可能被打開。反之,如果勞動力市場意外強勁,已經處於高位的債券價格將面臨回調風險。

風險提示及免責條款 市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。