美國聯邦儲備系統計劃在下週舉行貨幣政策討論會,普遍看法是今年首次降息將在那時實施。

根據追風交易臺的報道,花旗集團的分析師Derome Robinson及其團隊最近發佈了一份研究報告,指出在美聯儲政策立場趨向溫和的“再通脹”時期,黃金和股票等風險資產之間的正相關性會顯著增強,價格往往同步上升。然而,目前市場對這種相關性的評估明顯不足。

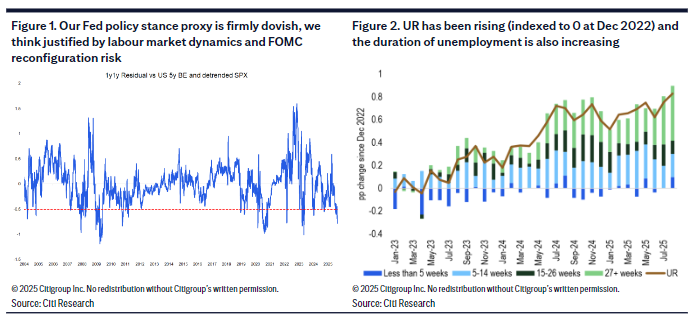

依據花旗集團創建的美聯儲政策立場指數,市場對最終利率的預期低於通脹和增長指標所暗示的水平,表明美聯儲的政策立場已經“明顯偏向鴿派”。

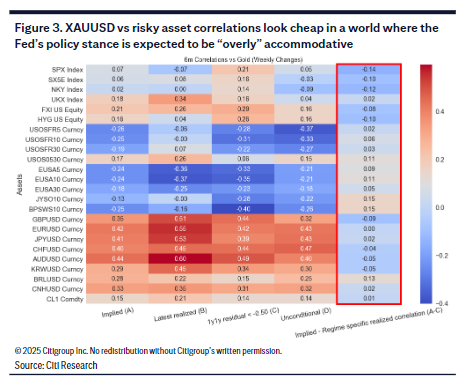

在這種宏觀環境下,歷史上黃金與風險資產的聯動模式正在重現。花旗的分析顯示,期權市場目前反映的黃金與標普500指數等風險資產六個月的隱含相關性,遠低於在類似溫和環境下實際發生的程度,報告認爲其“看似價格低廉”。

花旗認爲,這種定價偏差意味着市場低估了兩者同時上漲的可能性,因此看好將股票上漲風險與黃金上漲風險相結合的策略。

在報告中,花旗構建了一個美聯儲政策立場指數,該指數通過分析市場對最終利率的預期與市場化通脹和增長指標之間的差異來評估聯儲的政策傾向。

報告指出,該指數目前處於較低水平,顯示美聯儲的預期相對於基本面來說“過於寬鬆”。

報告進一步解釋,這種溫和立場是基於對美國經濟未來風險的考慮,特別是勞動力市場的疲軟跡象以及FOMC內部可能的人員變動。數據顯示,美國的失業率正在上升,失業持續時間也在增加,這些都是促使美聯儲保持寬鬆政策的因素。

在這種由政策主導的“財政主導”環境中,資產之間的相關性會發生系統性變化。花旗指出,黃金與風險資產(如標普500指數、日经指數)以及風險貨幣(如澳元、英鎊)之間的相關性,往往會比市場隱含的預期更爲積極。

值得注意的是,市場並未完全吸收這種相關性的變化。通過比較金價與風險資產六個月隱含相關性(來自期權市場預期)與歷史同期實際發生的相關性,花旗發現兩者之間存在顯著差異。

花旗強調,黃金常被誤認爲避險資產,但實際上,黃金與債券收益率之間的關係在結構上並不穩定,這削弱了其作爲純粹避險工具的理由。

因此,花旗傾向於將黃金視爲一種對沖“更高期限溢價或政策失誤”的工具。

在當前美聯儲採取寬鬆立場、以應對潛在經濟風險的背景下,黃金的這種屬性使其表現突出。這解釋了爲何在風險偏好回升的環境下,黃金依然能與股票等資產同步走強。

基於此邏輯,報告認爲“黃金上漲+股票上漲”的組合是合理的。

~~~~~~~~~~~~~~~~~~~~~~~~

以上精彩內容來自追風交易臺。

更詳細的解讀,包括實時解讀、一線研究等內容,請加入【追風交易臺▪年度會員】