北京時間今天凌晨結束的9月FOMC上,美聯儲將基準利率下調25bp至4~4.25%,是繼去年12月時隔9個月首次降息。繼鮑威爾Jackson Hole意外“轉鴿”、非農連續兩個月爆冷、8月CPI溫和抬升後,美聯儲此次降息已經是市場高度共識,“寬鬆交易”也已經演繹了快一個月。因此,除了降息之外,本次會議的焦點在於後續降息節奏和新理事就任後美聯儲內部的分歧。

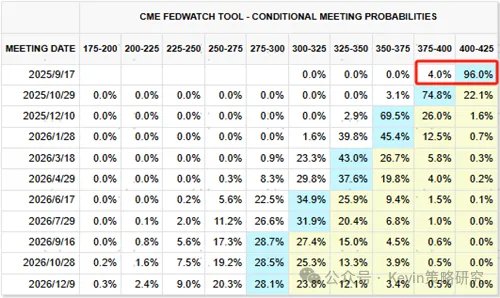

圖表:會議前CME利率期貨隱含降息概率爲100%

資料來源:CME,中金公司研究部

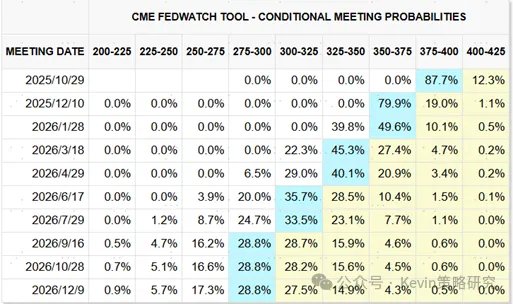

圖表:會議後CME利率預期隱含10月降息概率升至88%

資料來源:CME,中金公司研究部

從結果上看,此次會議算是“中規中矩”,體現爲:1)降息25bp;2)鮑威爾把此次降息描繪爲“風控式”降息;3)提到就業市場冷卻需要關注的同時,依然提及通脹會繼續傳導的擔憂;4)未來降息路徑上,“點陣圖”預計年內2次降息(但內部分歧很大,在兩可之間),也符合預期。

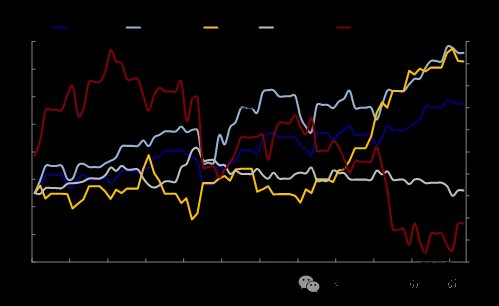

因此,市場在會後的反應也是糾結和“利好兌現”,沒有驚嚇、也沒有驚喜。美債利率和美元走高,黃金下跌,納斯達克小幅回調,道指上漲,一如我們在《降息後會發生什麼?》中的提示。

圖表:會議後10年美債利率抬升,美元短暫下跌後收漲,美股和黃金小幅回落

資料來源:Bloomberg,中金公司研究部

此次會議的核心信息:“風控式”降息中規中矩,“點陣圖”預計年內再降息兩次,但分歧較大

降息25bp至4~4.25%,“風險管理式”降息,平衡風險爲主。鮑威爾本次講話與其在8月Jackson Hole會議的上表態基本一致,把此次降息描繪爲“風險管理式”降息:一方面,認可就業市場的弱化,並加上了“就業市場下行風險上升”(downside risks to employment have risen)的措辭;另一方面,依然提示通脹風險,措辭上加上“通脹走高”(has moved up),同時在新聞發佈會裏也提到認爲關稅對通脹的傳導還會持續一直到明年,只不過對消費者的傳導速度比預期的慢很多,這一點也與我們的測算一致(《關稅到底由誰承擔?》)。總體而言,此次會議傳遞的信息是,就業和通脹的天平的確在往就業傾斜,但也沒有一邊倒。

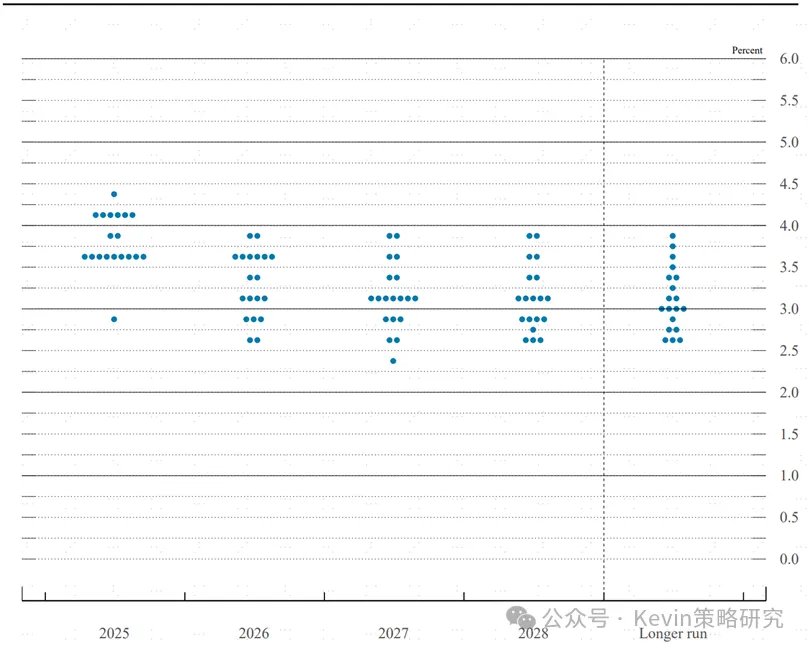

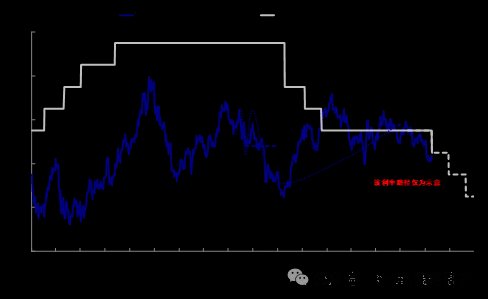

“點陣圖”顯示年內還有2次降息,2026年1次降息,但分歧較大。票委變化增加了市場對“點陣圖”和美聯儲獨立性的關注度。特朗普的經濟顧問斯蒂芬·米蘭(Stephen Miran)於9月15日正式加入美聯儲擔任理事,同時麗莎·庫克(Lisa Cook)的解僱令被聯邦法院暫時阻止,因此都參與本次會議的投票。对於9月降息25bp,只有米蘭1人投出反對票,缓解了市场对於美联储独立性的担忧。但在未來降息路徑上,分歧明顯加大:1)表面上看,“點陣圖”預計年內還有兩次降息,但細看19個票委的投票分佈,9人預計年內再降息1次甚至更少,9人預計再降息2次,另有1個人預期再降息125bp(顯然不太可能,市场猜测可能是米蘭),換言之,如果不是米蘭如此低的预期拉低了平均数,作爲以中位數作爲最終結果的“點陣圖”年內再降一次還是兩次基本勢均力敵,在兩可之間,與當前的期貨市場計入的10月和12月各計入超過80%概率的降息預期就算基本匹配。2)2026年的分歧更大,且中位數只有1次降息,明显少於当前期货市场计入的还有三次的概率,但因爲明年涉及到鮑威爾以及多位委員的換屆,因此市場也沒有對明年的路徑作過度反應。

圖表:9月FOMC的“點陣圖”顯示2025年內仍有2次降息

資料來源:美聯儲,中金公司研究部

小幅調整經濟預測,並不擔心2026年增長和通脹壓力。本次FOMC對於經濟數據的調整不大,相比6月,小幅上調了2025年和2026年的增長預測,小幅下調了2026年的失業率預測,並上調了2026年通脹的預測,表明美聯儲對於2026年的增长和通胀压力並不擔心。

圖表:9月FOMC經濟預測上調2025年實際GDP增速,失業率和通脹預測與6月一致

資料來源:美聯儲,中金公司研究部

未來還能降多少?“預防式”降息無需很多,週期偏短;明年美聯儲獨立性是關鍵

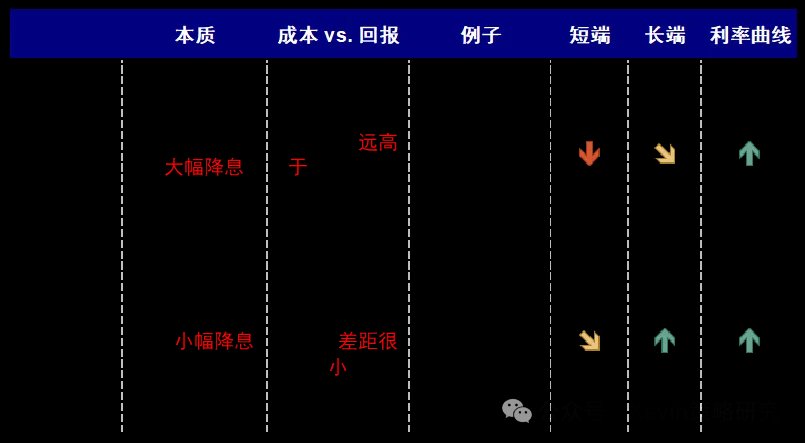

“預防式”降息也好、還是“風控式”也罷,都意味着美聯儲暫時不願意承諾,也不認爲需要持續且很多次降息。

圖表:降息週期分爲衰退式降息和預防式降息兩種

資料來源:中金公司研究部

儘管我們此前在降息能否開啓的判斷上一直比市場更爲樂觀,過去兩個月也印證了這一點(《美聯儲接近下一次降息了嗎?》),但我們在本輪降息週期所需的幅度上卻並不激進,除了市場擔心的通脹問題還未解決外,更是因爲小幅的降息便可以解決當前美國增長壓力的多數問題,自然也就不需要太多降息。

1) 當前經濟情況並不算很差,而是分化,降息有望提振傳統需求。增長走弱的程度決定了降息的幅度,但美國當前經濟不算差,會議前公佈的8月零售數據環比超預期增加0.6%,連續第三個月增長,進一步證明美國當前增長因結構分化只是放緩,距離經濟衰退還很遠。對比一直強勁的AI投資,美國經濟內部的分化體現在受高利率持續困擾的傳統製造業和房地產部門,而這兩個部分在降息後有望逐步修復,再疊加新年財政發力和本就不弱的AI投資,我們預計有望推動美國經濟修復。

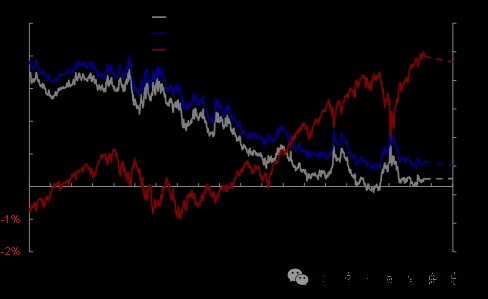

2) 通脹畢竟還在上行,雖然很慢。不同於此前的“預防式”降息,當前通脹因關稅影響仍處於上行通道,關稅對消費者的傳導仍在繼續,8月通脹數據顯示消費者承擔的關稅比例已經由4-7月的8~10%小幅抬升至12%左右(《關稅成本到底由誰來承擔?》)。同時,四季度的通脹翹尾風險也會壓縮基本面修復後的降息空間,我們測算,年底CPI同比達3.2%後或逐漸回落,核心CPI同比年底達3.4%後斜率將放緩。

圖表:我們預計年底CPI同比爲3.2%,逐步見頂回落;核心CPI同比3.4%

資料來源:Haver,中金公司研究部

圖表:8月通脹數據顯示消費者承擔的關稅比例已經由4-7月的8~10%升至12%左右

資料來源:Haver,中金公司研究部

“自然情況”下,我們測算本輪美聯儲降息的理論所需空間爲100bp,與當前“點陣圖”一致,對應長端美債利率3.9~4.1%。當前美國實際利率和自然利率之差爲0.9%,降息4次25bp到3.25%~3.5%即可實現融資成本和投資回報率的“打平”,對應名義中性利率3.6%。假設期限溢價30~50bp,對應10年美債利率3.9~4.1%。

不過,最大的變數是明年美聯儲的獨立性,這也是市場沒有對2026年“點陣圖”做太大反應的原因。如果特朗普通過人員任命進一步干涉FOMC決策,存在一定概率使得不應該降息多次的美聯儲加大降息力度,帶來資產和經濟“過熱”的風險,本次“點陣圖”也反映出了分歧加劇。

資產含義?從“寬鬆交易”到“復甦交易”;美債黃金先強後弱,美元先弱後強;美股回調買入,順週期追趕科技;中國市場聚焦基本面結構和中美映射機會

考慮到此次會議中規中矩,未來降息路徑並沒有超預期甚至還有分歧,而當前市場和各類資產計入的降息預期已經不少,因此我們預計短期內,持續了近一個月的“寬鬆交易”可能暫緩一陣(利率降、美元弱、黃金漲、成長與新興領先)這與我們在《降息後會發生什麼?》中的判斷一致,昨晚美股市場和主要資產的反應也是如此。

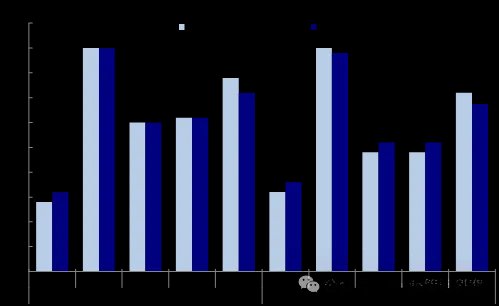

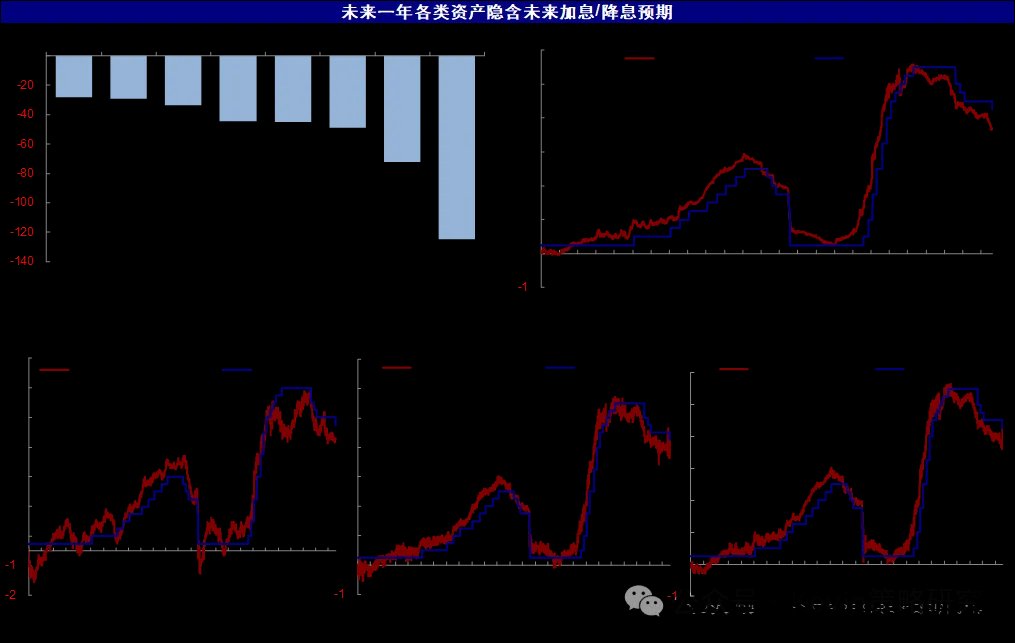

從各類資產計入的未來一年降息預期來看,利率期貨(5次)>美聯儲點陣圖(2.9次)> 銅(2次)>美債(1.8次)≈ 黃金(1.8次)>標普500(1.4次)> 道瓊斯(1.2次)> 納斯達克(1.1次),這意味着長端利率、銅和黃金已计入较多降息预期,美股計入的降息預期較少。

圖表:當前各類資產計入的降息預期排序爲利率期貨(5次)>美聯儲點陣圖(2.9次)> 銅(2次)>美債(1.8次)≈ 黃金(1.8次)> 標普500(1.4次)> 道瓊斯(1.2次)> 納斯達克(1.1次)

資料來源:Bloomberg,中金公司研究部

接下來市場需要觀察:1)9月的非農和通脹數據是強化還是弱化10月甚至明年的概率;2)未來一到兩個月的利率敏感增長數據如房地產銷售和製造業PMI能否改善,如果可以的話,“復甦交易”可能逐漸成爲主導(利率和美元企穩甚至反彈,黃金回調,新興之間也會因爲各自基本面差異而分化)。我們在《降息後會發生什麼?》發現,“預防式”降息下,一般1-3個月會從“寬鬆交易”切換到“復甦交易”。

► 美債:短期計入預期較充分,中樞3.9~4.1%,先強後弱,先長後短。鑑於當前長債計入的寬鬆預期較爲充分,美聯儲降息並不一定會帶來長端利率持續且大幅的下行。如2024年9月降息剛開啓和2019年降息初期,美債利率便见底,隨後降息期間利率持續上行。我們測算本輪降息4次對應10年美債利率中樞3.9~4.1%,短期繼續持有直到降息預期充分和效果體現,從長端轉向短端。

圖表:10年美債利率中樞3.9~4.1%,衝高是再配置機會

資料來源:Bloomberg,中金公司研究部

► 美股:樂觀情形標普6700,回調提供更好介入機會;結構上順週期與科技佔優。此前我們明確上調美股點位至基準情形6200-6400,樂觀情形6700(《美股風險溢價爲何能如此低?》),目前市場正往我們給的樂觀點位前進。往前看,美聯儲降息、10月新財年財政脈衝環比改善或推動信用週期修復,疊加近期盈利預期的上修,對美股仍是利好,若回調或提供更好的買點。結構上建議關注科技(初期流動性提振+AI資本開支繼續加速)與順週期板塊(降息後或逐步追趕)。

圖表:基準情形下標普中樞6200~6400,樂觀6700,回調提供更好買點

資料來源:FactSet,中金公司研究部

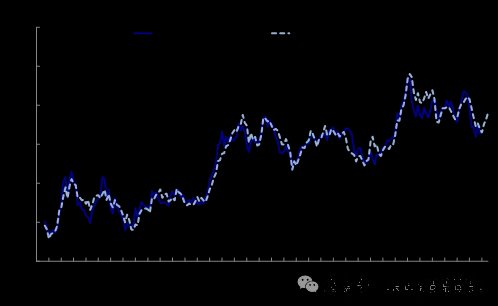

► 美元:先弱後強,基本面改善後有望小幅反彈。歷輪“預防式”降息後美元都走強,我們認爲本輪降息若能較快推動需求改善和基本面修復,美元同樣有小幅走強基礎。我們的美元流動性模型顯示,美元短期繼續震盪,年底有望小幅修復。

圖表:我們的美元流動性模型顯示,下半年美元震盪,四季度有望修復

資料來源:Bloomberg,中金公司研究部

► 黃金:上下行風險不匹配,適合持有;降息兌現後存在短期回調和切換到銅的風險。我們的美元、實際利率和不確定性三因子模型顯示,若不確定性維持俄烏衝突以來均值,當前美元(98)和實際利率(1.7%)對應的合理金價水平3400~3600美元/盎司。黃金长期趋势仍成立,但短期漲幅可能主要是在降息前期,降息1個月後存在一定回調風險。

圖表:當前美元(98)與實際利率(1.7%)對應合理金價中樞約3400-3600美元/盎司

資料來源:Bloomberg,中金公司研究部

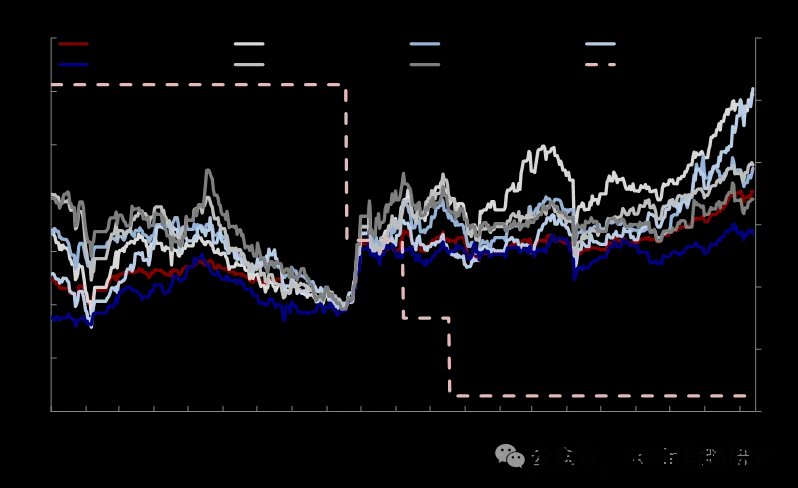

► 中國市場:短期受流動性提振,小盤和成長或佔優;如果國內政策不能配合強化這一表現的話,更應關注基本面支撐的結構和中美映射機會。在當前情緒已較爲樂觀的情況下,可關注,1)中美映射鏈條,如科技方面的算力、機器人和果鏈,以及降息後美國地產鏈相關的工具家裝傢俱家電等、與投資相關的機械和有色(《當前行情下的港股操作策略》);2)基本面景氣改善的板塊,如互聯網,科技硬件、消費電子、創新藥、有色、非銀等。

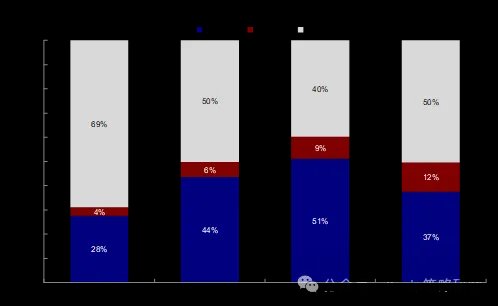

圖表:對於中國市場,降息非決定因素,國內基本面影響更大

資料來源:Wind,中金公司研究部

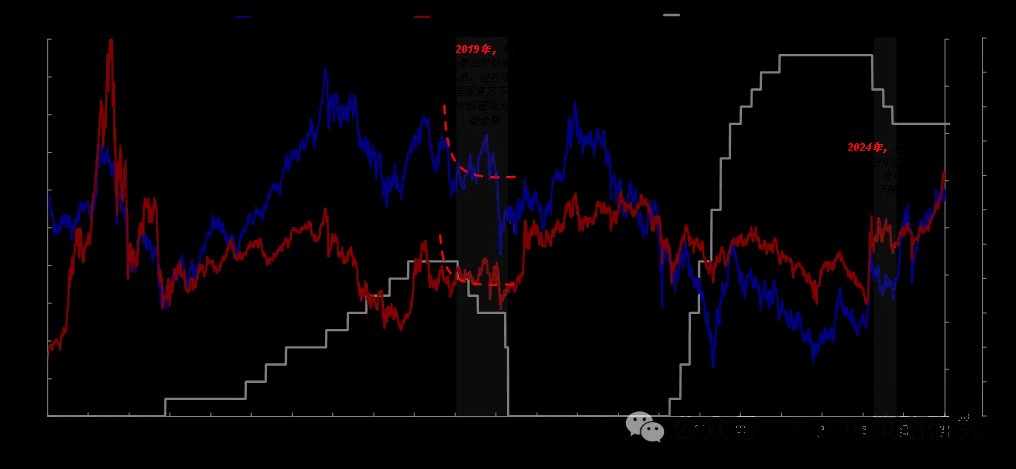

圖表:2024年美聯儲降息後,美國地產鏈相關的出口及與投資相關的有色等板塊受益

資料來源:Bloomberg,Wind,中金公司研究部

本文作者:劉剛、楊萱庭等,來源:Kevin策略研究,原文標題:《美聯儲還能再降幾次?》

風險提示及免責條款 市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。