美聯儲25bp的降息,來得比市場預期的要“團結”。白宮特派的新理事斯蒂芬·米蘭火速上任,特朗普和白宮在會議前頻頻暗示要更大幅度降息,市場原本以爲9月的25bp降息會“充滿火藥味”,結果只有米蘭反對、堅持50bp降息——這和大家希望的3票大相徑庭。至少9月會議,美聯儲“講經濟”比“講政治”要更多一些。

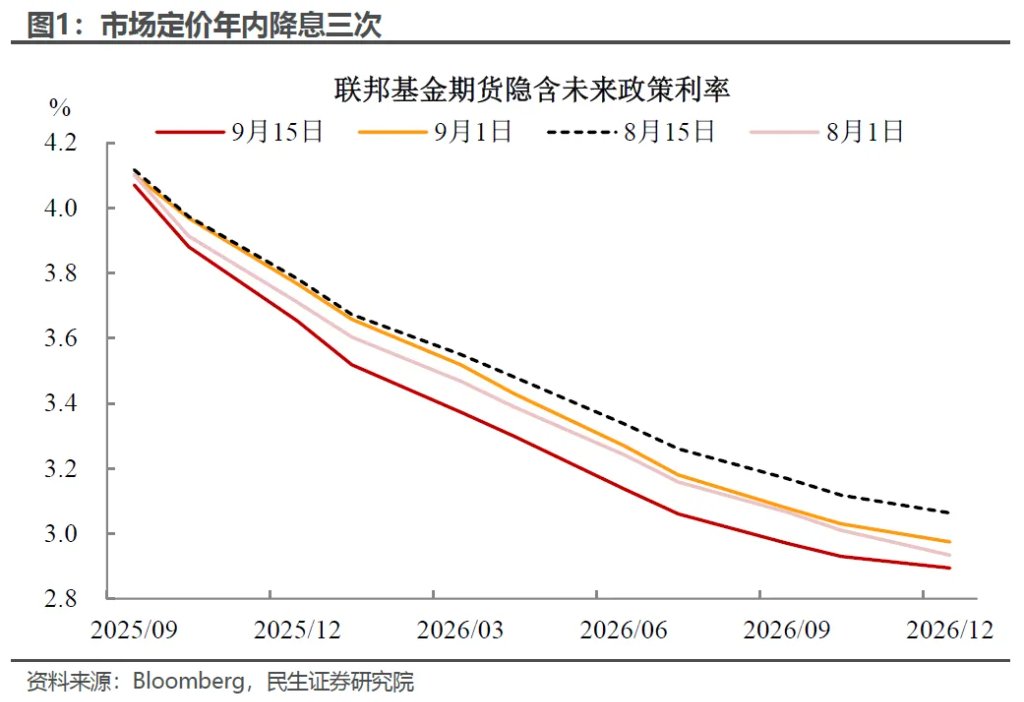

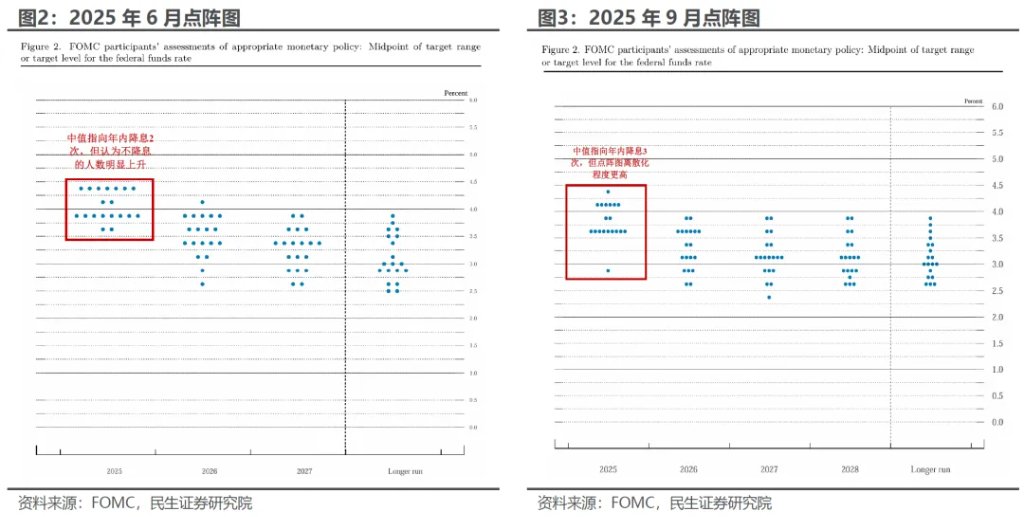

我們一直強調,降息是問題的開始,不是結束。降多了、降快了,通脹是風險;降少了、降慢了,特朗普是風險。點陣圖暗示年內75bp降息,相較6月增加了25bp,還是契合了鮑威爾在傑克遜霍爾會議上謹慎寬鬆的論調,但這和米蘭及其背後白宮想要的150bp相差不小。美聯儲的獨立性之爭纔剛剛開始。

往後看,勞動力市場降溫與通脹粘性的“數據悖論”,米蘭任命帶來的政治博弈等都使得美聯儲的決策面臨“兩難”局面,也將後續寬鬆路徑的走勢推向複雜化。在白宮的施壓下,市場可能還是會時不時定價年內比75bp更多的降息。而從經濟動態來看,我們依舊對持續寬鬆後的增長和通脹組合保持持續關注,連續降息不會一帆風順,在特朗普的政策組合下,“金髮女郎式”的軟着陸(增長復甦+低通脹)難度更大,“滯”和“脹”的按鈕更容易被觸發。

9月利率如期下調25bp,意料之外的是,美聯儲官員展現出了高度的團結性。此前市場預期的沃勒和鮑曼並未對此投出反對票,僅米蘭一人支持降息50bp,表明聯儲內部並未完全因受迫於政治壓力而做出過度激進的表態。

但相較於降息本身,更值得關注的是會議傳遞出的政策信號。從會議聲明、鮑威爾後續的表態以及點陣圖上,本次會議一定程度上呈現出謹慎偏“鴿”的傾向:

會議聲明強調就業市場的下行風險,這爲貨幣政策轉向提供了依據。相較於7月聲明,9月刪除了“勞動力市場仍然穩健”的表述,並判斷“就業下行風險有所上升”,以此爲政策調整提供支撐;但同時也進一步強調失業率仍處低位,通脹有所上升、依然略高。

鮑威爾在風險平衡的表態上也更側重於就業市場,這與傑克遜霍爾會議上的講話是一致的。強調經過修訂的就業數據意味着勞動力市場不再那麼穩固,多個指標表明勞動力市場正面臨實質性的下行風險,應當朝更加中性的政策方向調整;而關稅對通脹確實存在傳導效應,但傳導的過程比預期更慢、幅度更小,大幅失控的風險減弱。

點陣圖中值指向年內仍有兩次降息,但分佈的離散度更高。其中,大部分官員支持年內再降息兩次(9位),但反對意見不乏少數,幾乎相同數量的投票者認爲年內再度降息不應超過一次(6位認爲不再降息,2位再降一次,1位支持加息),這表明聯儲內部對就業和通脹風險的傾向仍存在明顯分歧。此外,一人支持年內降息150bp,大概率爲米蘭,其中可能更多是政治上的考量。

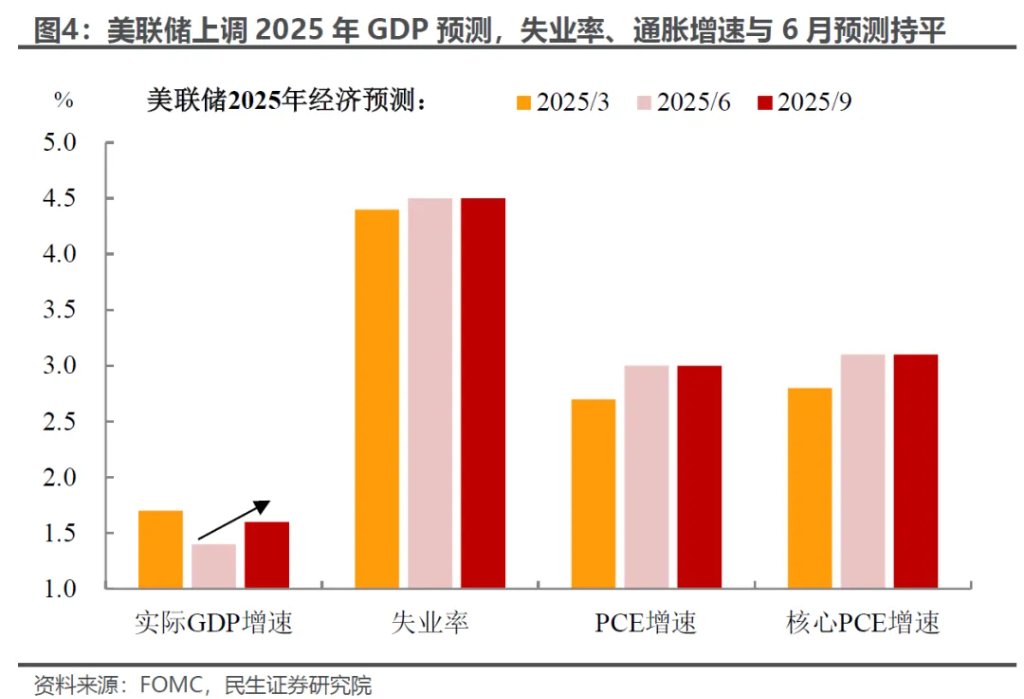

經濟預測上,“脹”的主基調沒有改變,但對經濟的前景預期小幅改善。經濟方面,相較於6月的悲觀預測,9月小幅上調了今明後三年的GDP增長預期,下調了明後年的失業率預期;通脹方面,對2025年PCE的預測與6月持平,但上调了明后两年的通脹预期,鉴于当前关税對通脹的影响相對温和,傳導節奏偏緩,美聯儲將更多的價格壓力轉移到了明年以後。

往後看,降息後的政策路徑將更加撲朔迷離,儘管點陣圖指向年內兩次降息的可能,但美聯儲能否確認開啓連續降息的大門仍然存疑:

一方面,鮑威爾會後明確表示當前點陣圖的個人預測具有不確定性,不代表委員會的計劃或決議。在當前特殊的經濟情形下官員存在較大分歧是正常的,政策沒有預設路徑,更多還是逐會決策、逐項數據分析。而且在政治壓力下,尤其是以鮑曼、沃勒和米蘭爲代表的“超級鴿派”影響下,點陣圖指向的降息路徑可能存在較大幹擾。

另一方面,從經濟數據來看,存在反向修正預期的可能性:

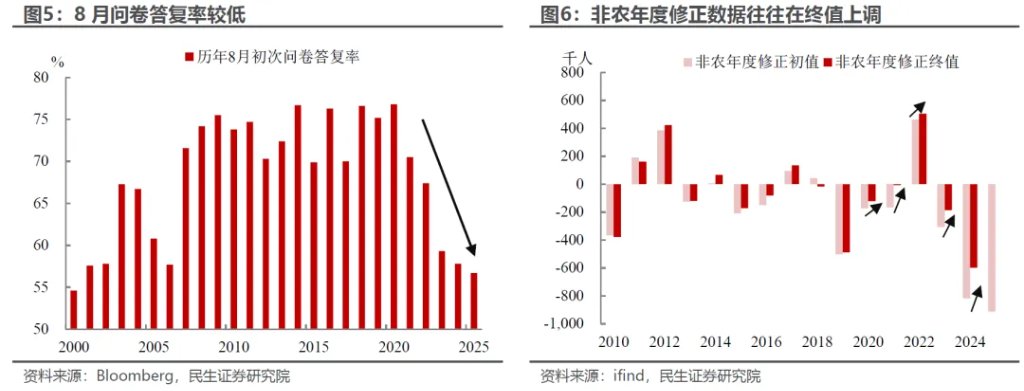

當前主導市場降息預期的新增非農數據存在噪音——受裁員潮、問卷回覆率低及潛在政治因素影響,非農數據存在失真可能。8月非農調查回覆率爲2010年以來同期最低,結合歷史經驗來看,後續上修概率不小(7月數據已上修),且年度非農修正終值常會在初步修正的基礎上進一步上調(類似去年情況)。因此,若後續非農數據反向變動,依賴線性外推的市場預期可能面臨劇烈修正。

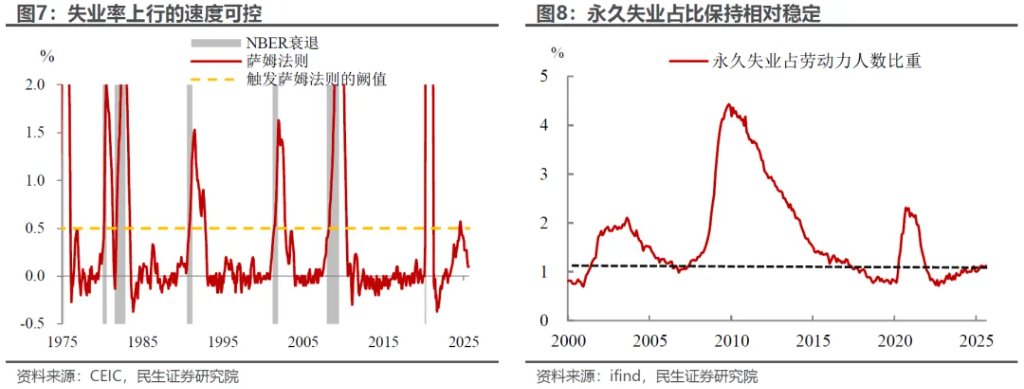

就業市場雖放緩但未失速,而且退一步講,今年就業數據的“含金量”可能也不高:作爲美聯儲更看重的指標,當前失業率、薪資增速放緩的幅度與節奏均相對可控;永久性失業佔比保持穩定,勞動力市場尚未出現系統性風險。而BLS局長的換人風波,加上今年勞動供給減少額外帶來的影響,就業尤其是非農數據的雜音不少。

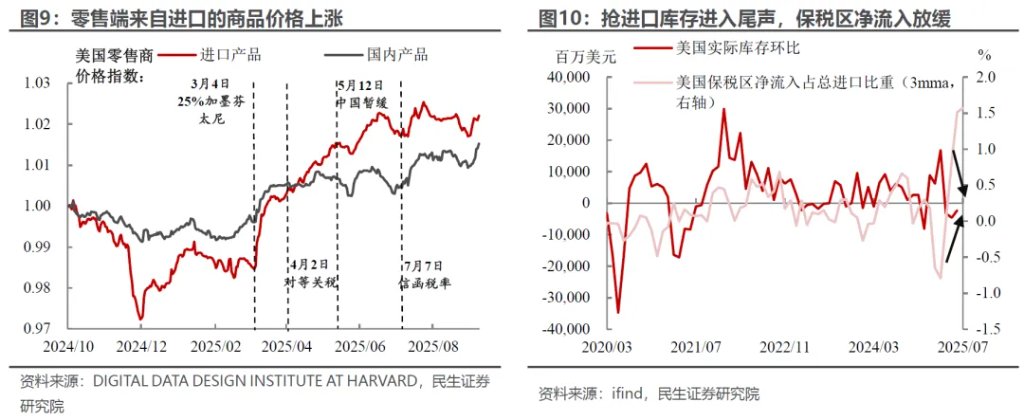

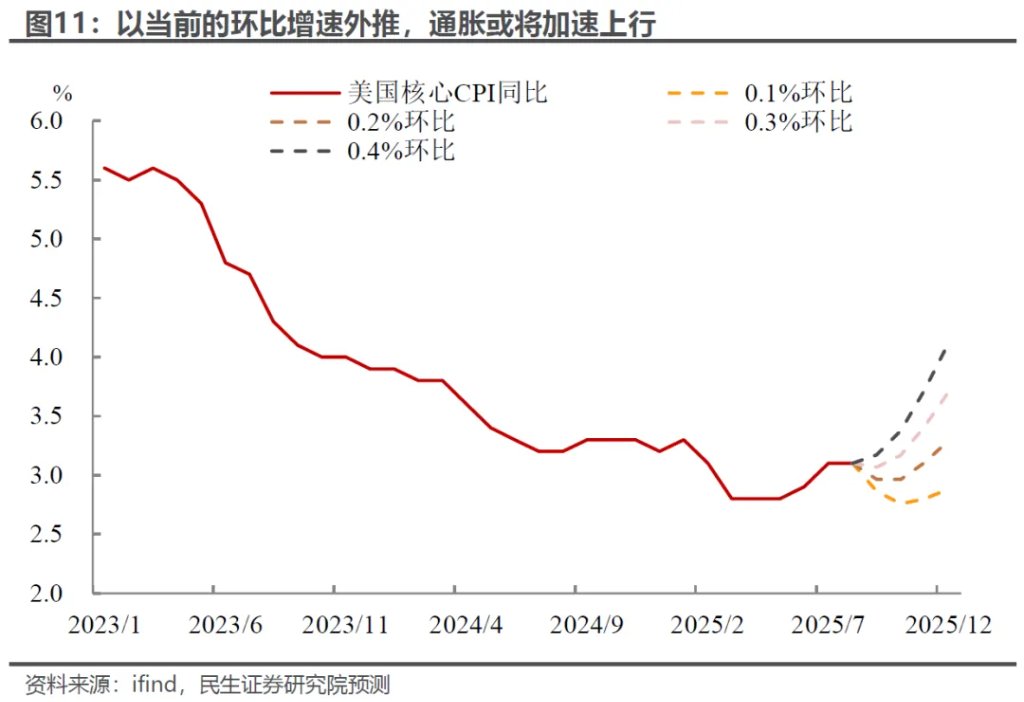

通脹方面,關稅對價格的影響類似“溫水煮青蛙”——短期因庫存緩衝、避稅策略等因素(詳見《關稅“悖論”:真的越加越通縮?》和《保税区库存是如何阻滞關稅影响通胀的?》),終端漲價幅度偏緩,但更多影響的是傳導的節奏,不改變長期通脹結果。漸進式降息有助於美聯儲觀察通脹上行的節奏,而連續大幅降息(75bp以上)可能成爲短期加速通脹的導火索,這是美聯儲必須權衡的關鍵問題。

對市場而言,過度定價寬鬆預期依舊會是風險。尤其是體現在議息會議後,黃金衝高回落,美債利率和美元指數V型反轉,存在一定的獲利兌現行爲。雖然我們認爲降息下長期的資產敘事邏輯不變,但短期市場對寬鬆定價的動量過強,極端押注下,依賴線性外推的市場預期對數據波動將更敏感。一旦通脹上行或非農數據逆轉等反向信號出現,寬鬆預期的修正可能顯著放大資產波動。

本文作者:邵翔、武朔、林彥,來源:川閱全球宏觀,原文標題:《25bp的弦外之音!(民生宏觀邵翔)》

風險提示及免責條款 市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。