美联储25bp的降息,来得比市场预期的要“团结”。白宫特派的新理事斯蒂芬·米兰火速上任,特朗普和白宫在会议前频频暗示要更大幅度降息,市场原本以为9月的25bp降息会“充满火药味”,结果只有米兰反对、坚持50bp降息——这和大家希望的3票大相径庭。至少9月会议,美联储“讲经济”比“讲政治”要更多一些。

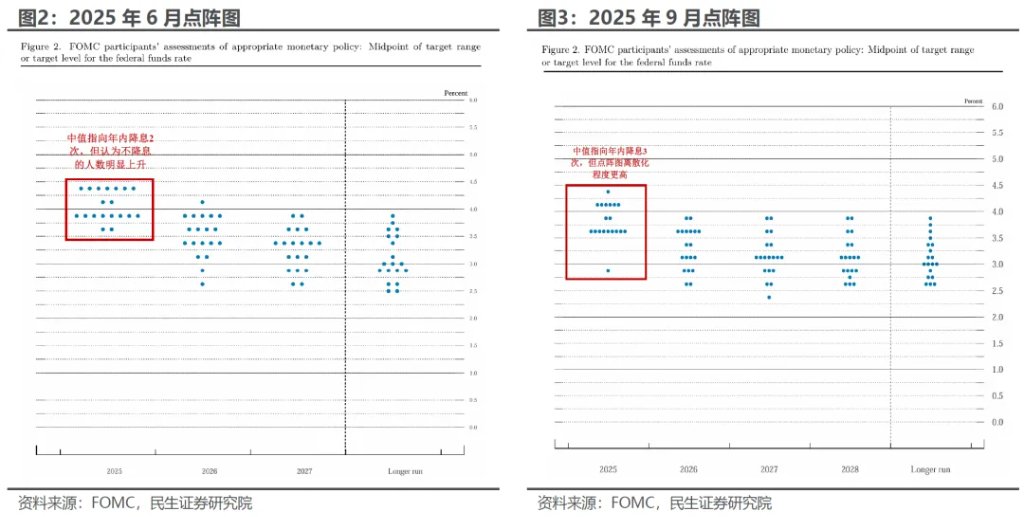

我们一直强调,降息是问题的开始,不是结束。降多了、降快了,通胀是风险;降少了、降慢了,特朗普是风险。点阵图暗示年内75bp降息,相较6月增加了25bp,还是契合了鲍威尔在杰克逊霍尔会议上谨慎宽松的论调,但这和米兰及其背后白宫想要的150bp相差不小。美联储的独立性之争才刚刚开始。

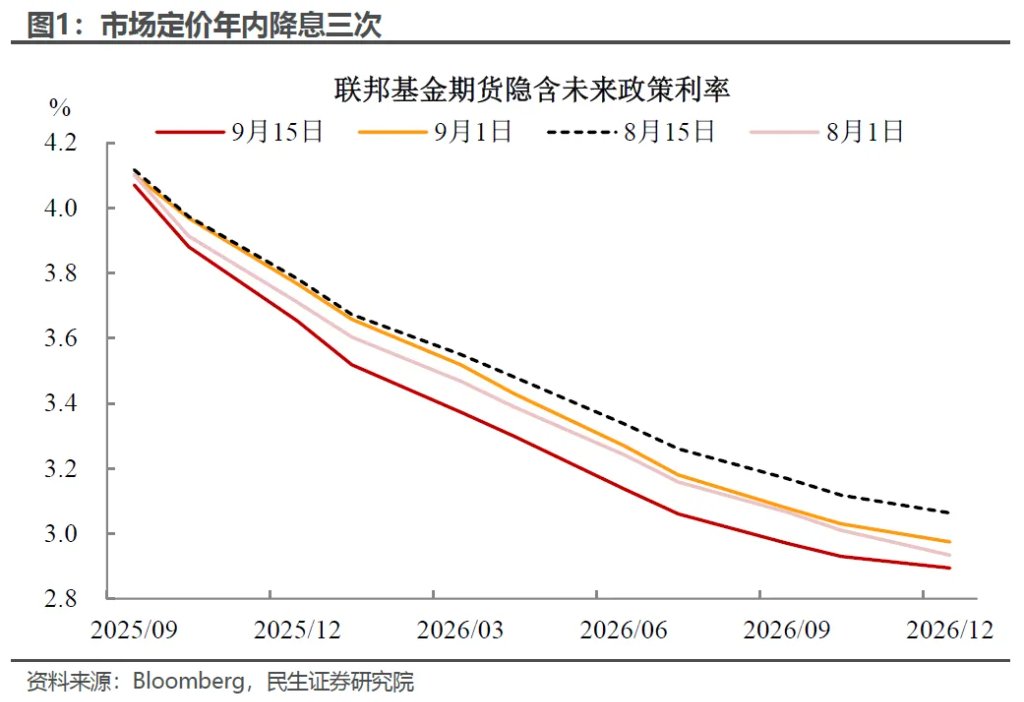

往后看,劳动力市场降温与通胀粘性的“数据悖论”,米兰任命带来的政治博弈等都使得美联储的决策面临“两难”局面,也将后续宽松路径的走势推向复杂化。在白宫的施压下,市场可能还是会时不时定价年内比75bp更多的降息。而从经济动态来看,我们依旧对持续宽松后的增长和通胀组合保持持续关注,连续降息不会一帆风顺,在特朗普的政策组合下,“金发女郎式”的软着陆(增长复苏+低通胀)难度更大,“滞”和“胀”的按钮更容易被触发。

9月利率如期下调25bp,意料之外的是,美联储官员展现出了高度的团结性。此前市场预期的沃勒和鲍曼并未对此投出反对票,仅米兰一人支持降息50bp,表明联储内部并未完全因受迫于政治压力而做出过度激进的表态。

但相较于降息本身,更值得关注的是会议传递出的政策信号。从会议声明、鲍威尔后续的表态以及点阵图上,本次会议一定程度上呈现出谨慎偏“鸽”的倾向:

会议声明强调就业市场的下行风险,这为货币政策转向提供了依据。相较于7月声明,9月删除了“劳动力市场仍然稳健”的表述,并判断“就业下行风险有所上升”,以此为政策调整提供支撑;但同时也进一步强调失业率仍处低位,通胀有所上升、依然略高。

鲍威尔在风险平衡的表态上也更侧重于就业市场,这与杰克逊霍尔会议上的讲话是一致的。强调经过修订的就业数据意味着劳动力市场不再那么稳固,多个指标表明劳动力市场正面临实质性的下行风险,应当朝更加中性的政策方向调整;而关税对通胀确实存在传导效应,但传导的过程比预期更慢、幅度更小,大幅失控的风险减弱。

点阵图中值指向年内仍有两次降息,但分布的离散度更高。其中,大部分官员支持年内再降息两次(9位),但反对意见不乏少数,几乎相同数量的投票者认为年内再度降息不应超过一次(6位认为不再降息,2位再降一次,1位支持加息),这表明联储内部对就业和通胀风险的倾向仍存在明显分歧。此外,一人支持年内降息150bp,大概率为米兰,其中可能更多是政治上的考量。

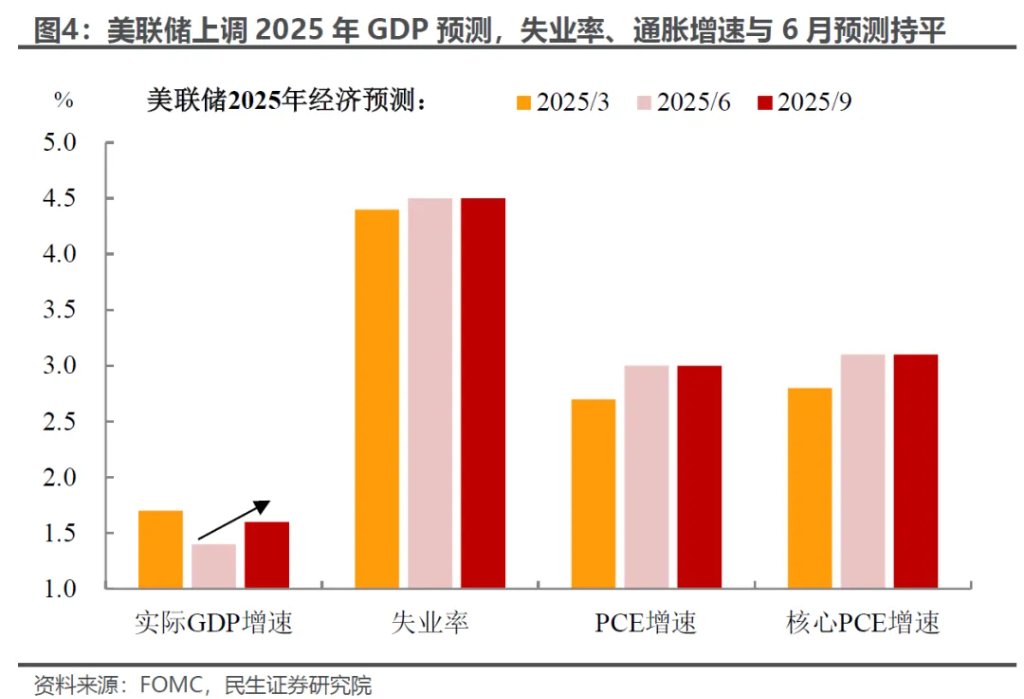

经济预测上,“胀”的主基调没有改变,但对经济的前景预期小幅改善。经济方面,相较于6月的悲观预测,9月小幅上调了今明后三年的GDP增长预期,下调了明后年的失业率预期;通胀方面,对2025年PCE的预测与6月持平,但上调了明后两年的通胀预期,鉴于当前关税对通胀的影响相对温和,传导节奏偏缓,美联储将更多的价格压力转移到了明年以后。

往后看,降息后的政策路径将更加扑朔迷离,尽管点阵图指向年内两次降息的可能,但美联储能否确认开启连续降息的大门仍然存疑:

一方面,鲍威尔会后明确表示当前点阵图的个人预测具有不确定性,不代表委员会的计划或决议。在当前特殊的经济情形下官员存在较大分歧是正常的,政策没有预设路径,更多还是逐会决策、逐项数据分析。而且在政治压力下,尤其是以鲍曼、沃勒和米兰为代表的“超级鸽派”影响下,点阵图指向的降息路径可能存在较大干扰。

另一方面,从经济数据来看,存在反向修正预期的可能性:

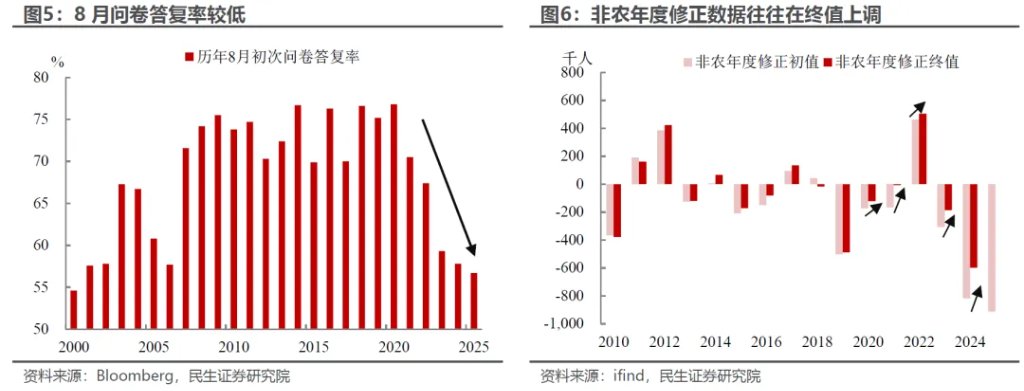

当前主导市场降息预期的新增非农数据存在噪音——受裁员潮、问卷回复率低及潜在政治因素影响,非农数据存在失真可能。8月非农调查回复率为2010年以来同期最低,结合历史经验来看,后续上修概率不小(7月数据已上修),且年度非农修正终值常会在初步修正的基础上进一步上调(类似去年情况)。因此,若后续非农数据反向变动,依赖线性外推的市场预期可能面临剧烈修正。

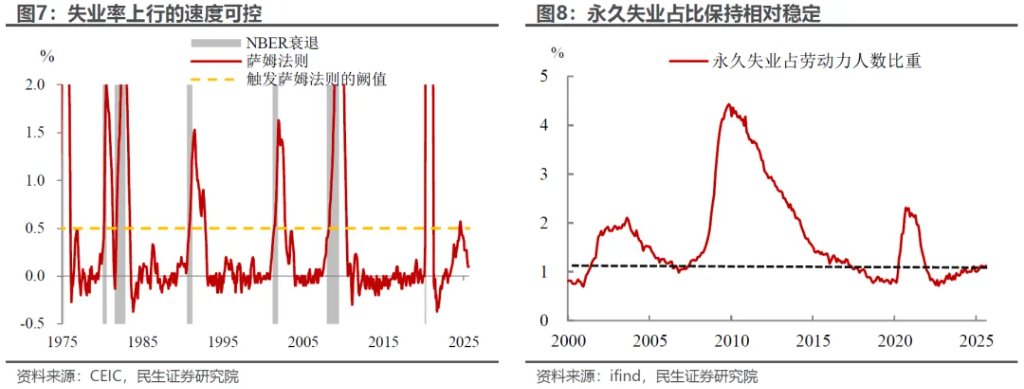

就业市场虽放缓但未失速,而且退一步讲,今年就业数据的“含金量”可能也不高:作为美联储更看重的指标,当前失业率、薪资增速放缓的幅度与节奏均相对可控;永久性失业占比保持稳定,劳动力市场尚未出现系统性风险。而BLS局长的换人风波,加上今年劳动供给减少额外带来的影响,就业尤其是非农数据的杂音不少。

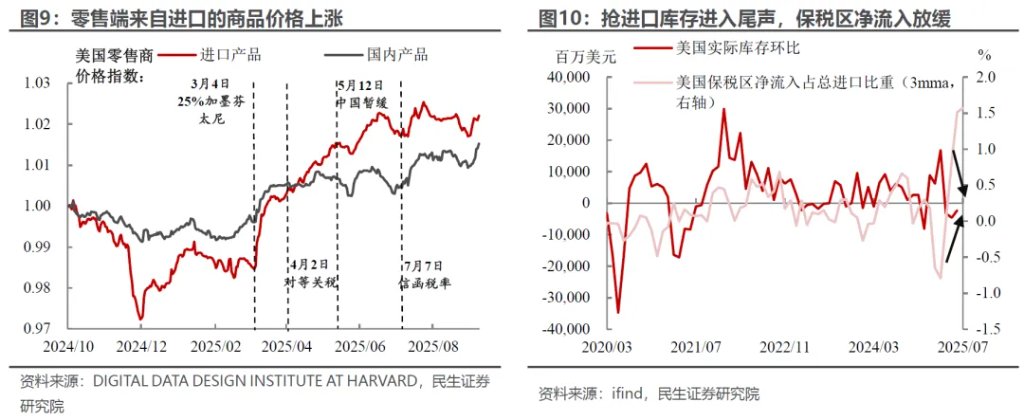

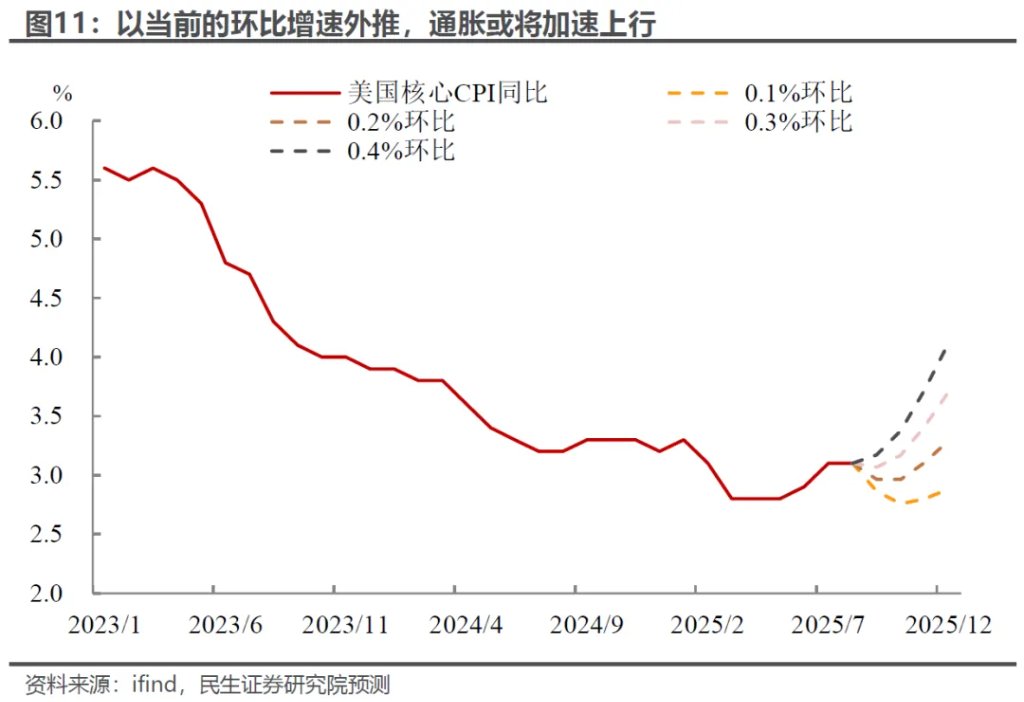

通胀方面,关税对价格的影响类似“温水煮青蛙”——短期因库存缓冲、避税策略等因素(详见《关税“悖论”:真的越加越通缩?》和《保税区库存是如何阻滞关税影响通胀的?》),终端涨价幅度偏缓,但更多影响的是传导的节奏,不改变长期通胀结果。渐进式降息有助于美联储观察通胀上行的节奏,而连续大幅降息(75bp以上)可能成为短期加速通胀的导火索,这是美联储必须权衡的关键问题。

对市场而言,过度定价宽松预期依旧会是风险。尤其是体现在议息会议后,黄金冲高回落,美债利率和美元指数V型反转,存在一定的获利兑现行为。虽然我们认为降息下长期的资产叙事逻辑不变,但短期市场对宽松定价的动量过强,极端押注下,依赖线性外推的市场预期对数据波动将更敏感。一旦通胀上行或非农数据逆转等反向信号出现,宽松预期的修正可能显著放大资产波动。

本文作者:邵翔、武朔、林彦,来源:川阅全球宏观,原文标题:《25bp的弦外之音!(民生宏观邵翔)》

风险提示及免责条款 市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。