伯克希爾哈撒韋公司決定以97億美元的價格收購西方石油公司的石化業務OxyChem,這標誌着被選爲巴菲特接班人的Greg Abel策劃的首個重要交易。這項全現金交易展現了典型的“巴菲特式”的精明策略——既協助負債累累的西方石油減輕債務負擔,又使伯克希爾哈撒韋以合理的價格獲得全球最大的獨立石化生產商之一。

在週四,伯克希爾哈撒韋公司宣佈將全現金支付97億美元,收購西方石油公司的化學品子公司OxyChem。這筆交易由被指定爲巴菲特CEO繼任者的Greg Abel主導,是他明确接班人身份后主導的首个重大并购案。

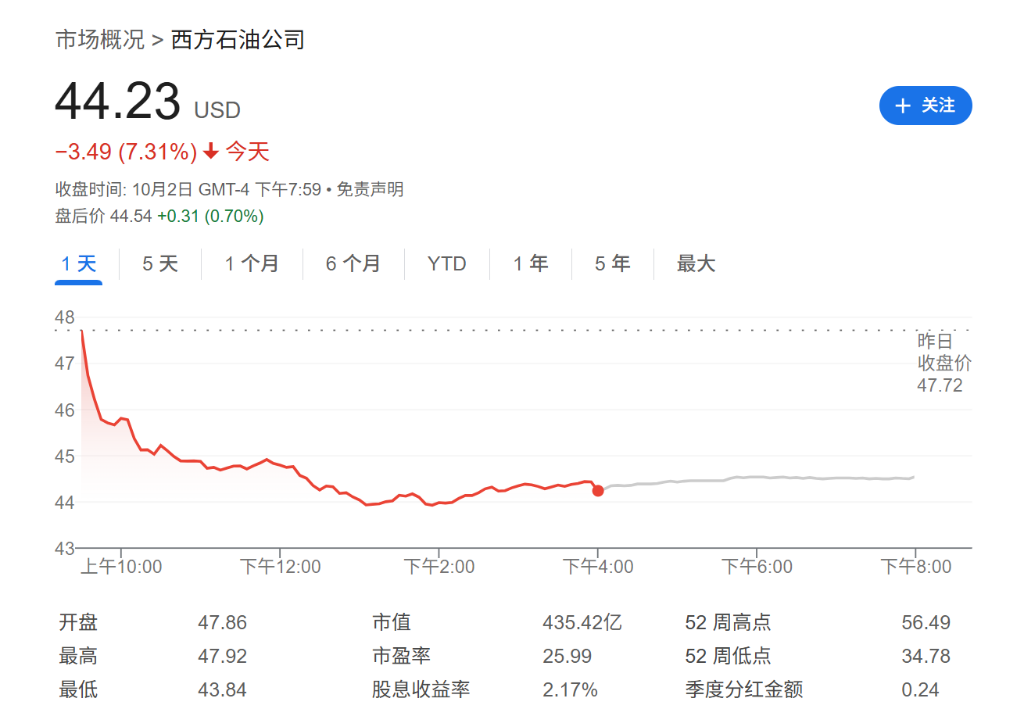

對於負債累累的西方石油來說,這次出售是其減少高達240億美元債務計劃的關鍵一步。該公司在週四表示,將使用交易所得的65億美元直接償還債務,以實現將負債降至150億美元以下的目標。市場對這筆交易的“救助”性質反應不佳,西方石油股價在公告發布後收盤下跌7.3%。TD Cowen的分析師認爲,儘管這筆交易有助於減輕債務,但正值OxyChem多年的擴張計劃資本支出達到高峯,未來數年原本預期的自由現金流拐點將因此喪失。

對於買家伯克希爾哈撒韋而言,這筆交易實現了雙贏。作爲西方石油持股29.6%的最大股東,伯克希爾通過注資幫助其投資組合中的核心公司修復資產負債表,穩定自身的投資價值。同時,OxyChem的加入將使伯克希爾控制全球最大的獨立石化產品生產商之一,進一步擴大其實業版圖。

對於西方石油首席執行官Vicki Hollub來說,出售OxyChem是一次代價高昂但又不得不做的“斷臂求生”。公司的沉重債務主要源於兩筆大型收購:2019年在巴菲特資金支持下以550億美元收購阿納達科石油公司(Anadarko Petroleum),以及2023年宣佈的120億美元收購頁岩油生產商CrownRock。

這些交易導致西方石油的槓桿率在其同行中居高不下,特別是在當前OPEC+增產導致油市疲軟的背景下,投資者對其財務狀況的擔憂日益增加。公司股價在過去一年中下跌超過17%。據媒體一篇評論文章計算,在交易前,西方石油2025年的淨債務預計將是EBITDA的1.7倍。

對西方石油而言,這筆交易是修復財務狀況的“及時雨”。公司首席執行官Vicki Hollub表示,OxyChem在母公司的經營下已成長爲“一個運營良好、安全可靠的企業”,在截至今年6月的12個月裏,該部門創造了近50億美元的收入。

分析師指出,此舉將幫助西方石油實現其債務目標。企業諮詢公司Perella Weinberg Partners旗下能源業務TPH & Co的分析師Matt Portillo表示,這筆交易預計將使公司債務達標,併爲增加股東回報(如股票回購)打開大門。對沖基金Gallo Partners的首席投資官Michael Alfaro更是直言,如果沒有伯克希爾的幫助,西方石油至少要到2028年纔可能實現其債務目標。

從伯克希爾的角度看,這筆交易的設計充滿了“巴菲特式”的精明。作爲西方石油的最大股東,其投資的普通股頭寸目前正處於水下。因此,動用現金幫助西方石油減債,本質上是在保護和修復自身的投資。

Greg Abel在公告中也明確指出了這一點,稱交易收益將用於削減債務。據知情人士透露,此次交易採用全現金支付,而非利用伯克希爾持有的西方石油股份進行交易,這明確顯示其首要目標是幫助西方石油去槓桿。這與伯克希爾2014年從寶潔公司收購金霸王電池業務時使用持股作爲支付方式的做法形成對比。

除了財務上的協同效應,此次收購本身也爲伯克希爾帶來了戰略價值。交易完成後,伯克希爾將控制全球最大的獨立石化產品生產商之一,與陶氏化學(Dow Chemical)和利安德巴塞爾(LyondellBasell)等行業巨頭並駕齊驅。在伯克希爾已擁有化學品集團路博潤(Lubrizol)的背景下,此次收購儘管發生在化工行業需求低迷、供應過剩的下行週期,但正如Abel所說,伯克希爾正在收購“一個由優秀團隊支持的強大運營資產組合”。

這筆交易也是伯克希爾自2022年以116億美元收購保險集團Alleghany以來最大的一筆交易,顯示了繼任者Abel在資本配置上的魄力與風格。

長期以來,市場一直猜測巴菲特是否會最終將整個西方石油收入囊中。然而,此次收購OxyChem的交易,反而削弱了這種預期。

據媒體評論文章分析,出售化學品業務使西方石油的業務結構更爲簡化,成爲一家更純粹的上游油氣生產商。雖然這使其擺脫了歷史包袱,但也降低了伯克希爾全盤收購的複雜性和吸引力。一個更精簡、財務更健康的西方石油,未來可能成爲能源行業整合浪潮中其他大型公司的潛在收購目標。

最終,這筆交易構成了一個獨特的“雙贏”局面——贏家在交易兩端都是伯克希爾。巴菲特的公司既以“主動賣家”的價格收購了一項優質資產,又確保了交易所得將用於鞏固其在另一家公司的鉅額投資,可謂是其繼任者Abel交出的一份教科書級的答卷。