美國經濟目前呈現出複雜且矛盾的信號,強勁的消費和AI投資與疲軟的就業市場形成對比。

摩根士丹利的首席經濟學家Seth Carpenter在其最新報告中強調,這些“矛盾信號”的最終結果將對資產價格產生決定性影響,市場正站在一個關鍵的十字路口。

從一方面來看,消費支出的數據顯示經濟依然保持穩健,第三季度的消費支出增長接近3%;而從另一方面來看,就業市場的疲軟跡象卻在不斷累積。

高盛的最新研究進一步證實了這種矛盾現象。該機構指出,美國股市的兩個主要趨勢基本保持不變:人工智能的持續發展推動了AI股票籃子(GSTMTAIP)的優異表現,而對勞動力市場的持續擔憂則反映在勞動力敏感籃子(GSXULABR)的不佳表現上。

“總有些事情需要妥協”,Carpenter如是說。

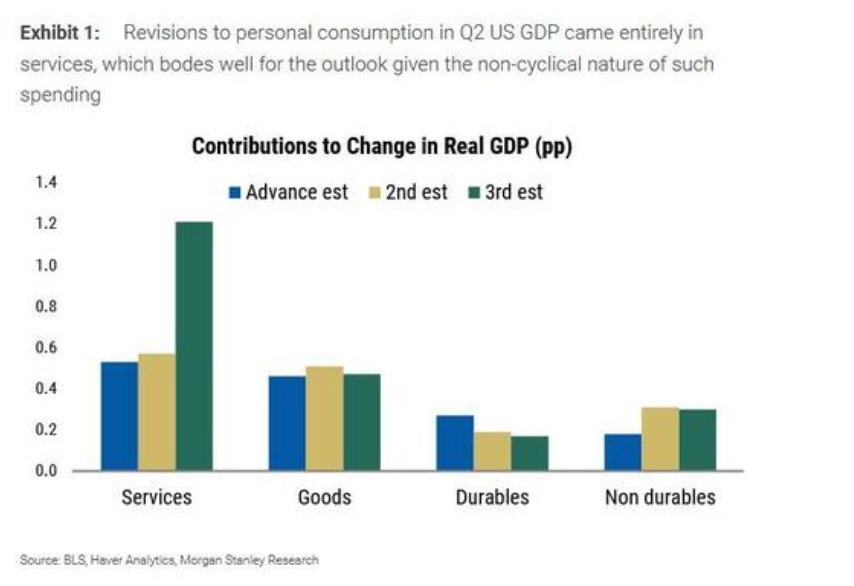

根據摩根士丹利的數據,經濟增長最終依賴於支出,而最新的支出數據顯示經濟穩健甚至強勁。儘管第二季度的GDP數據已經有些過時,但數據顯示家庭服務支出有所回升,根據現有數據,第三季度的消費支出增長接近3%。

Carpenter指出,高收入和高財富家庭在總消費支出中佔據了一個不成比例的大份額,而財富最近有了顯著的增長。

除了消費支出,與AI相關的資本支出也非常重要,這類投資對短期週期性波動不太敏感,因爲它是一個長期的投資主題。

然而,指向美國經濟放緩的跡象同樣具有說服力。今年的就業增長明顯放緩,失業率上升,表明勞動力需求的放緩程度至少同樣嚴重。

美國勞動收入增長已經放緩,在通脹調整後的基礎上,過去一個季度基本持平或呈負增長。大部分消費支出集中在汽車領域,電動車稅收抵免政策促使消費者提前購買,同時疊加了對關稅的預期性消費。這些增加的支出在未來幾個月應該會出現一定程度的回調。

關於關稅的影響,2018-19年的經驗表明,關稅對美國國內製造業產生了巨大的負面影響,持續時間超過一年,但這種拖累的開始有大約兩個季度的滯後期。摩根士丹利分析師Michael Gapen在最近的研究中指出,有證據表明迄今爲止的關稅實際上相當於對生產徵稅。

對於美聯儲而言,兩種情形下的政策路徑截然不同。失業率接近其充分就業估計值,通脹已連續四年多超過目標。經濟韌性或加速增長要求實施限制性政策,因此幾乎不需要更多降息。

相比之下,如果經濟大幅放緩,失業率上升且增長接近停滯,則需要比當前利率市場定價更多的降息。

Carpenter總結道:“必須有所取捨——如果經濟強勁,市場對降息的預期過多;如果經濟疲軟,企業盈利可能不如預期那樣樂觀。有時,最好的預測就是各種可能情形的平均值。”