今年以來,有色金屬無疑是最火熱的板塊之一,按照股價漲跌幅來看,截至2025年10月14日已超70%,在所有行業當中排名第一。那麼,有色金属今年以來有何核心驱动?行業視角來看,本身確實具備堅實的內在邏輯支撐,如供給收縮等,但單一的行業邏輯又難以決定整體的運行走向;從宏觀視角出發,自上而下的行業比較又起到舉足輕重的作用,但這又很容易忽略諸多行業層面的細節。因此,作爲策略團隊和行業團隊對話的首期內容,我們將從不同視角提出問題,相互解答對有色金屬的困惑。基於對談的音頻將於進門財經上線。

以下4個問題爲策略團隊就金屬團隊所提問題做出的回答:

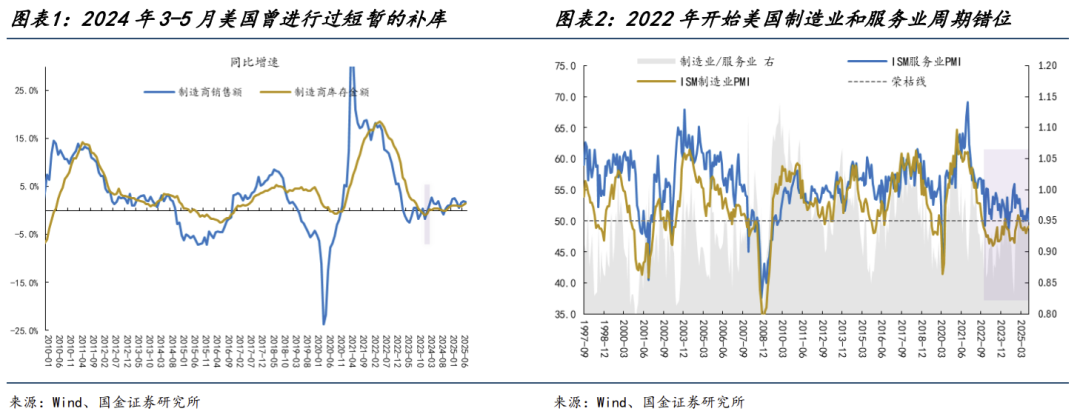

金屬團隊:本輪補庫行情或將持續到什麼時候?資金風格會在什麼時候開始轉變?策略團隊:從庫存週期來看,2024年3-5月美國曾出現過一輪補庫行情。儘管尚未傳導至上游資源品,但由於以銅爲代表的工業金屬兼具工業屬性和金融屬性,對下游商品補庫信號較爲敏感,上游資源品價格在此期間也出現了明顯上漲。但是,無論是持續性還是彈性來看,這一輪美國補庫整體偏弱(2024年6月開始美國製造商庫存開始邊際走弱),背後的原因在於高利率環境對於製造業的抑制效應。當時美國經濟正處於製造業與服務業週期錯位之中,即“服務業強、製造業弱”的分化格局,偏強的服務業使得服務通脹持續具備粘性,而利率敏感型的製造業受利率壓制而表現疲軟,這也導致了商品通脹的回落。但一旦進入補庫反彈的週期,便極易引發政策緊縮預期,反而限制了補庫的力度。

不過,最新這一輪補庫週期的持續性或將超出市場預期,這與當下美國經濟結構驅動邏輯的轉變密切相關。與此前不同的是,當前服務業已經出現邊際走弱的趨勢,呈現出滯脹後期甚至要轉衰退;而製造業則處於復甦早期,最新數據顯示物價指數並未進一步上漲甚至邊際下行,製造業活動也已進入邊際修復的狀態。而隨着美聯儲降息週期的開啓,此前高利率環境下被壓制的製造業需求或將逐步得以釋放,因此後續我們也將會看到下游補庫週期的開啓。相較於2024年的弱補庫行情,預計本輪補庫週期不僅啓動較爲迅速且持續時間或將也顯著延長。

當然,製造業和服務業背離最大的原因,還是海外過去幾年更注重社會福利與轉移支付的財政導向。當然,如今這個導向在發生較大改變,歐美主流國家已經開始轉爲鼓勵企業投資或者直接政府支持軍工、基礎設施建設。

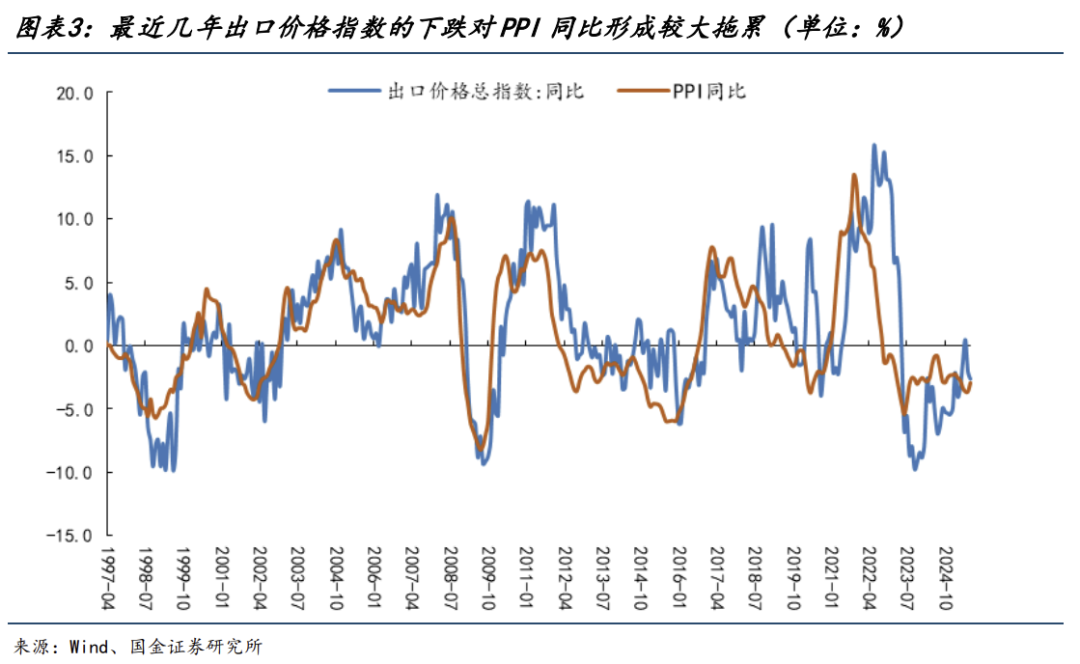

資金風格來看,我們更傾向於現階段已經進入再均衡的過程。重點關注兩個方面:①海外降息啓動後,從利率敏感的商品通脹回升,再到服務通脹的傳導過程(“再通脹”過程),這會對順週期盈利預期再到流動性環境的變化形成潛在影響;②對國內投資者而言,A股上市公司的盈利指標更爲關鍵,核心的觀測指標之一便是中國的出口價格指數。當前PPI可能與2005-2006年一樣,受到外需拉動企穩,當時:海外商品需求回升 → 出口訂單價格抬升 → 出口商回補原料 → 國內大宗及 PPI 滯後回升,這一“需求在外、庫存先行”的傳導順序,使出口價格成爲整條鏈的領先指標。當下,海外設備類需求已出現修復跡象,國內“反內卷”亦正在持續推進,國內供给约束下结构优化叠加海外需求的逐渐复苏,未來中國企業盈利回升的持續性值得期待。預計未來2-3個季度內海外市場或將迎來“再通脹交易”,屆時市場風格切換也將隨之更廣泛的發生,在商品通脹回升初期,市場風格應該是再平衡階段。

金屬團隊:如何理解“資源→製造→科技”的宏觀驅動邏輯?有哪些領先指標可以提示有色的拐點?

金屬團隊:如何理解“資源→製造→科技”的宏觀驅動邏輯?有哪些領先指標可以提示有色的拐點?

策略團隊:從股票投資視角來看,在一段時間佔優的股票資產往往對應GDP中更容易擴張的部門或者是上市公司利潤分配中更佔優的部門。而從股價形態上來看,由於60個交易日正好是一個季度,且恰好也是企業的1個盈利週期,所以往往指的是其長期緩慢的變化或者是短期劇烈的變化能夠達到60日均線以上的級別。因此,這一週期可作爲觀察板塊輪動的重要參考,具體到資源、製造和科技來看:①資源:作爲企業生產經營的消耗品,與生產、投資建設活動直接掛鉤。當企業越傾向於生產或投資建設時,資源消耗会显著增加,典型的如2020-2021年新能源產業向上週期中的碳酸鋰。②製造:其生产高度依赖資源供给,当資源供给充足且未过度侵蚀製造环节的利润,同時下游需求向好,資源与製造可能出现同時上涨。而当製造行业处于供给出清阶段,或者行業本身屬於新興領域(供給快速擴張但需求增長更快)時,製造板块或将存在显著的超额收益。③科技:当中游製造缺乏供给扩张和需求爆发的逻辑(由於生产投资建设边际放缓,資源需求随之减弱)時,倘若科技領域出現技術突破,往往更容易成爲市場焦點,甚至逐步成爲經濟新增長點。不過,部分科技產業發展成熟後也會向“科技製造”轉型。當然,在這個過程中,還存在週期的再匹配,比如行業分析經常會用到的資本開支週期。通常情況下,矿业的产能周期建设要长于製造业,而這會進一步影響二者的供需匹配節奏。

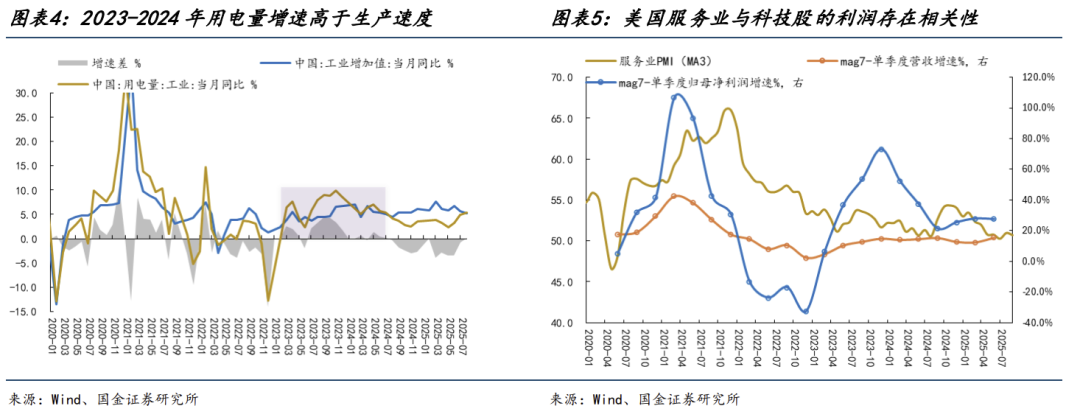

國內市場來看,2023-2024年上游資源品和紅利板塊股價表現更優,核心原因在於中國用電量增速高於工業增加值增速,形成“能源消耗-製造產出”的軋差,意味着能源消耗增速高於產出增速,製造業企業利潤空間收窄。期間,電力系統因能源需求增長而直接受益,表現較爲不錯;有色同樣也受益,但國內市場的有色股票夏普比率沒有那麼高,而海外市場來看,由於高利率環境導致製造業活動偏弱,不存在因投資活動回暖而需要消耗更多的資源品,有色反而並不受到市場的青睞。直至2024年二、三季度,這也成爲了市場的重要拐點:以煤炭、電力爲代表的紅利資產開始出現下跌,核心是因爲國內製造業企業開始出清、部分企業利潤陸續見底,但由於出清速度較爲緩慢,導致板塊彈性不足。

全球市場來看,反而呈現出另一種場景:美國作爲服務業主導的經濟體,過去兩年在“服務業強、製造業弱”的分化格局下,由於美國科技公司利潤與服務業景氣存在高度關聯性(美國服務業其實是科技公司的利潤),疊加美國科技公司自身產業層面的技術突破,多重因素疊加共同驅動美國科技公司的利潤持續不斷增長。這一趨勢也逐步傳導至A股市場,當國內經濟正處於資源和製造放緩之後需求偏弱的階段,海外科技映射之下,A股的泛科技領域與海外科技股展現出了高度的聯動性並在此期間也獲得顯著的超額收益。

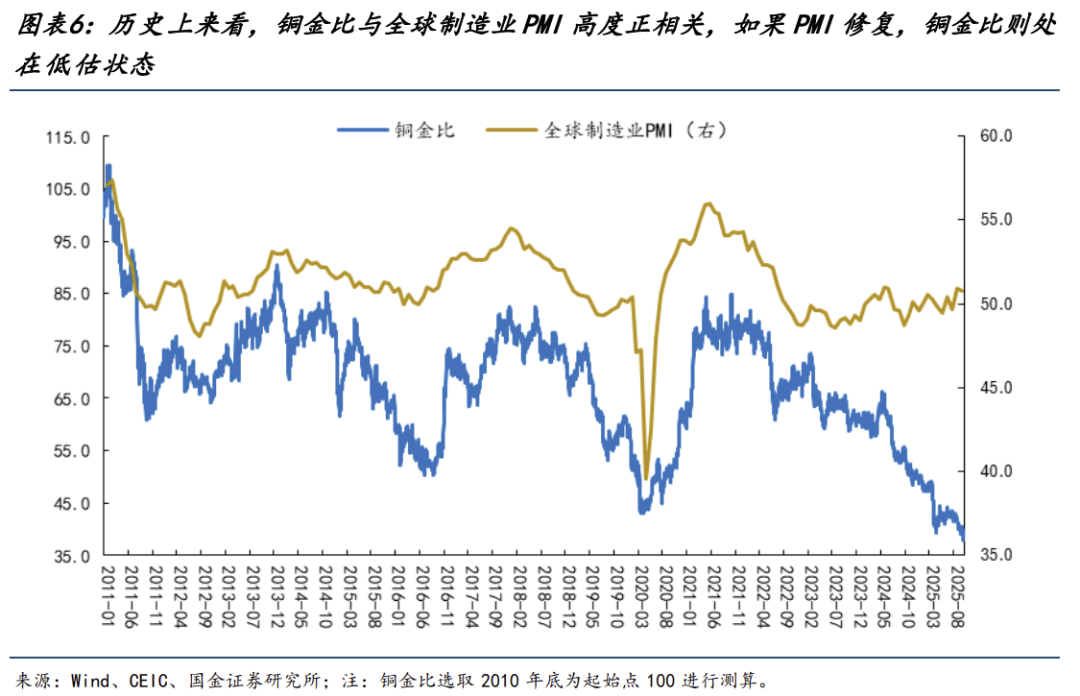

未來的拐點或將體現爲全球資源品的重新崛起,核心驅動來自於全球製造業週期的向上修復,建議可重點關注製造業PMI或製造業PMI/服務業PMI。以銅金比爲例,從歷史經驗來看,全球製造業PMI與銅金比呈現高度正相關,而目前銅金比的數值明顯低於歷史上同PMI水平時期,這意味着未來隨着製造業活動的上行,以銅爲代表的工業金屬或將有望具備更高的修復彈性。因此,中期维度下全球製造業投资活动有望全面启动的背景下,我們需要關注的重點不應是有色板塊何時出現向下的拐點,而應聚焦資源品何時迎來主導行情的向上拐點。至於有色真正意義上的向下拐點,結合歷史經驗來看:商品價格常常因供需矛盾而出現上漲,但當上遊的價格上漲對中下游企業利潤造成全面且嚴重的擠壓時,意味着經濟進入滯脹階段。從海外視角來看,當商品通脹重新擴散至服務通脹時,這將會觸發更強的政策緊縮預期或需求破壞效應,此時資源品向下拐點可能也就臨近了。

金屬團隊:從宏觀維度看,需求端來看,影響以銅爲代表的工業金屬需求可能存在哪些變化?

金屬團隊:從宏觀維度看,需求端來看,影響以銅爲代表的工業金屬需求可能存在哪些變化?

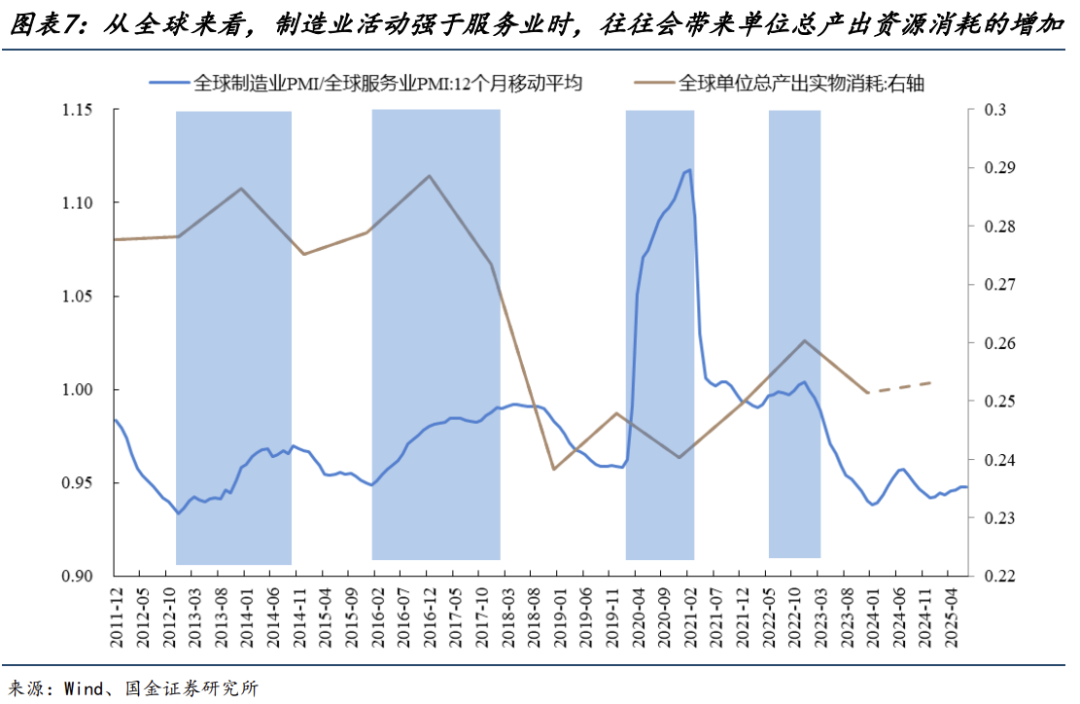

策略團隊:當前經濟環境來看,雖然過去2-3年全球經濟韌性十足,但實際上更多的是以服務業爲主導,而製造業投資活動則相對疲軟。在此情形下,即便是全球經濟保持增長,但疲弱的製造業投資活動導致單位GDP所對應的實物消耗相對較低,金屬需求缺乏強勁支撐。然而,未來這一格局或將有望發生根本性轉變:在全球央行已陸續開啓寬鬆週期的背景下,未來全球經濟或將轉向以製造業主導的驅動邏輯,預計未來6個月全球製造業週期有望逐步迎來修復。而當製造業活動強於服務業時,往往會帶來單位總產出資源消耗的增加。根據我們的測算,製造業偏強的年份單位總產出的資源消耗平均比服務業偏強的年份高4.02%,對應每年平均多消耗的資源總金額爲1.09萬億美元,而2011-2023年期間平均的全球GDP約爲76.47萬億美元,約是GDP的1.43%。這意味着,即便不考慮經濟增長,全球經濟驅動邏輯轉變所帶來的結構性變化也會帶來金屬需求的增加;而實際上全球經濟每年均能實現一定的增長,對應金屬需求廣義增長將會更高,這也是未來全球經濟驅動邏輯可能會出現的一個重要變化。

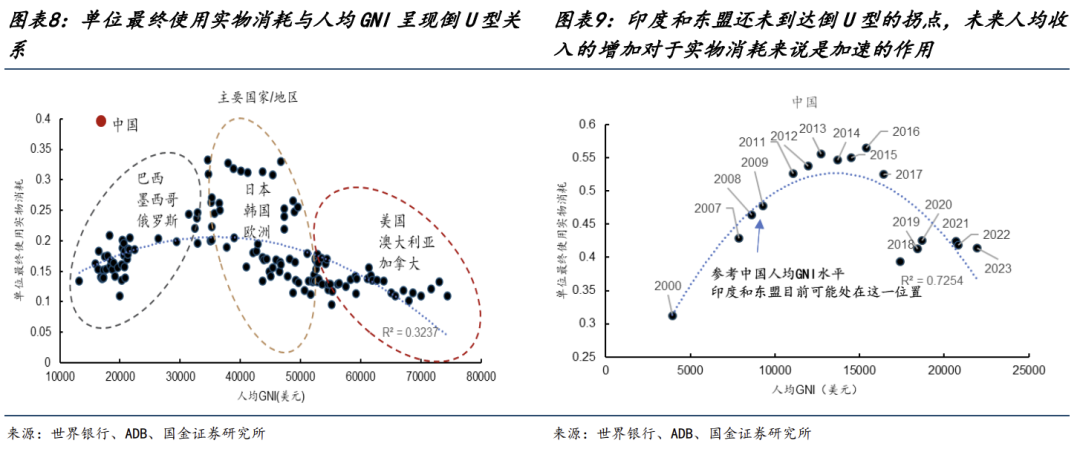

中期維度下,全球產能的轉移與重建或將從生產和需求兩端帶來單位GDP實物消耗的上升。從歷史經驗來看,獲得投資越多的國家,人均收入均得到了明顯的正向擴張,而人均收入與單位最終使用實物消耗呈現倒U型關係。背後邏輯在於:當人們生活水平較低時往往只能滿足基本的生存需求;隨着人均收入的提高,人們開始有能力消費製造業產品,例如汽車、家電等,而製造業產品往往蘊含着更多的實物消耗;當人均收入水平進一步提高時,人們可能會將多餘的收入轉向服務型消費,從而單位最終使用實物消耗開始下降。而當前主要新興國家的人均最終使用實物消耗仍處於較低位置,因此在全球降息週期已開啓的背景下,全球產業鏈轉移和新興市場產能建設或將進入加速階段,不僅直接帶來投資性需求,亦將通過人均收入提升催生更多的消費需求,形成“投資-消費”的共振擴張,預計未來1-2年全球製造業週期修復有望成爲資源品需求的重要支撐力量。

中期維度下,全球產能的轉移與重建或將從生產和需求兩端帶來單位GDP實物消耗的上升。從歷史經驗來看,獲得投資越多的國家,人均收入均得到了明顯的正向擴張,而人均收入與單位最終使用實物消耗呈現倒U型關係。背後邏輯在於:當人們生活水平較低時往往只能滿足基本的生存需求;隨着人均收入的提高,人們開始有能力消費製造業產品,例如汽車、家電等,而製造業產品往往蘊含着更多的實物消耗;當人均收入水平進一步提高時,人們可能會將多餘的收入轉向服務型消費,從而單位最終使用實物消耗開始下降。而當前主要新興國家的人均最終使用實物消耗仍處於較低位置,因此在全球降息週期已開啓的背景下,全球產業鏈轉移和新興市場產能建設或將進入加速階段,不僅直接帶來投資性需求,亦將通過人均收入提升催生更多的消費需求,形成“投資-消費”的共振擴張,預計未來1-2年全球製造業週期修復有望成爲資源品需求的重要支撐力量。

金屬團隊:如果AI建設被視爲“結構性通脹源”,銅、鋁、鎳爲代表的原材料能否享受估值溢價?

金屬團隊:如果AI建設被視爲“結構性通脹源”,銅、鋁、鎳爲代表的原材料能否享受估值溢價?

策略團隊:當我們討論結構性通脹時,其實就是在說有哪些部門,整體在跑贏平淡的通脹水平。以白酒爲例,在2016-2020年它批價是跑贏CPI的。我們知道,當房地產價格持續上漲,居民財富效應增長;社會抵押品增值較快,相應的融資需求和經濟活動的需求擴張,需要以白酒作爲媒介;白酒消費需求與價格共同上漲;而經銷商基於價格持續上漲的預期開始進行補貨,最終形成“漲價-囤貨”的正向循環,金融擴張支持了這一行業的高溢價率。國內黑色系的大宗商品,一定程度也曾因此受益,当贸易商基于价格上涨预期而进行囤貨时,只要下游對於價格的接受度足夠高,贸易商便可以通过囤貨而获取更高的潜在收益;過去鋼材/房價的中樞在不斷下降,意味着對於整個黑色系在房地產上行週期的價格接受程度會上行,也會形成階段性結構通脹的彈性。然而,這兩年隨着金融資本進入收縮週期,而製造業普遍面臨盈利承壓的局面,價格的上漲反而導致需求更爲迅速的萎縮,企業的拿貨意願自然出現下滑。因此,表面上來看價格的動態變化是供需平衡的結果,但實際上還存在另外一個底層邏輯,一旦金融資本出現收縮,金融屬性需求被大幅削弱,此前因金融擴張所帶來的結構性通脹自然也就消失了。

如果把這個邏輯應用到AI建設來看,過往AI的算力相關領域獲得了全球金融資本的青睞,體現在相關公司上其銷量和利潤率也得到了有效提升。未來有幾種可能:一旦美股爲代表的金融資本開始出現收縮,無論因爲什麼原因,缺乏了金融擴張的支持,結構性的通脹可能無從談起。另外,如果AI建設可以帶來結構性通脹,以銅、鋁、鎳爲代表的原材料能否享受估值溢價主要取決於其所處產業鏈的環節。歷史經驗顯示,產業鏈價值往往是流向緊缺環節而不是最具價值創造的環節。典型的例子便是新能源產業發展的2023年後,推動效率提升的光伏並沒有獲得顯著的溢價,反而是煤炭、火電爲代表的緊缺環節獲得更高的溢價。因此,只有當銅、鋁、鎳爲代表的原材料成爲AI產業鏈上的緊缺環節,纔有望享受到更高的估值溢價。對此,我們的態度仍需觀測。不過目前來看,美國的算力基礎設施的建設短板越來越多往電力和基礎設施領域去擴張,這本身就會更依賴於商品需求。

以下4個問題爲金屬團隊就策略團隊所提問題做出的回答:

策略團隊:怎麼看待今年有色金屬的行情,從行業視角回顧和分析原因。金屬團隊:今年以來,有色金屬整體行情呈現出“供給收縮、庫存修復與金融驅動”三重共振的格局。

從行業視角來看,本輪上漲既具有週期性特徵,也具備明顯的結構性特徵。供給端的緊約束是行情的底層邏輯。過去十年全球資源資本開支顯著不足,尤其在銅、錫、稀土等關鍵品種上,新增礦山開發週期長、品位下滑、審批嚴格,疊加資源民族主義抬頭和安全監管趨嚴,使得供給端彈性明顯下降。與此同時,庫存長期處於低位,製造業修復、能源轉型建設、電網與數據中心投資帶來的階段性需求反彈,使得低庫存環境下的邊際需求改善被迅速放大。

覆盤來看,補庫存行情的啓動與關稅背景下國內實施的反制措施密切相關,其中對銻、稀土等小金屬的出口管制政策成爲關鍵觸發點。該類管制政策出臺後,海外市場迅速暴露庫存低位與供應高度依賴國內的結構性矛盾,進而催生顯著的恐慌性主動補庫行爲,這也構成了今年上半年、尤其是關稅政策落地後小金屬板塊表現亮眼的核心原因。

在本輪補庫週期中,銅價同樣受到補庫邏輯支撐,具體體現爲美國市場因232關稅影響所開啓的補庫進程,並在今年上半年完成行情演繹,不過相較於銅,小金屬板塊因彈性更高,階段性表現更爲突出。進入下半年,隨着市場對降息的預期從反覆博弈走向最終確認,黃金作爲典型的金融屬性品種,其價格走勢顯著走強;與此同時,銅價在補庫邏輯基礎上進一步疊加供應端突發事件的擾動,價格表現持續向好。

從金融因素來看,美聯儲降息預期帶動了貴金屬價格上行,美元階段性走弱與全球流動性改善共同支撐了金屬價格表現;避險情緒與配置需求的上升進一步強化了資金面對有色板塊的推升。整體而言,今年有色金屬的上漲並非純粹由需求拉動,而是在供應約束、庫存補庫與金融屬性疊加下的系統性修復行情。展望後市,供給收縮與成本支撐仍將主導價格中樞,而需求改善與資金情緒決定階段性彈性。

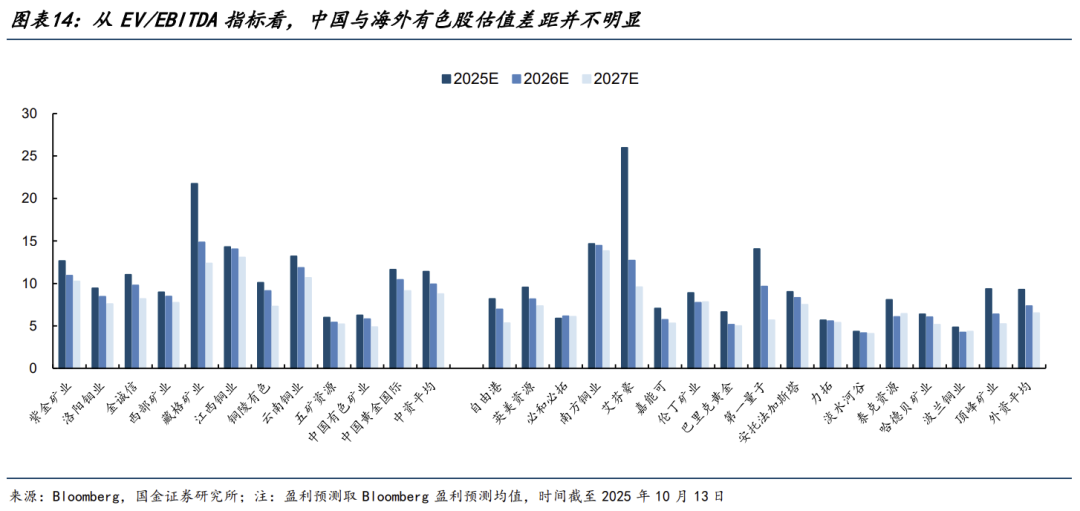

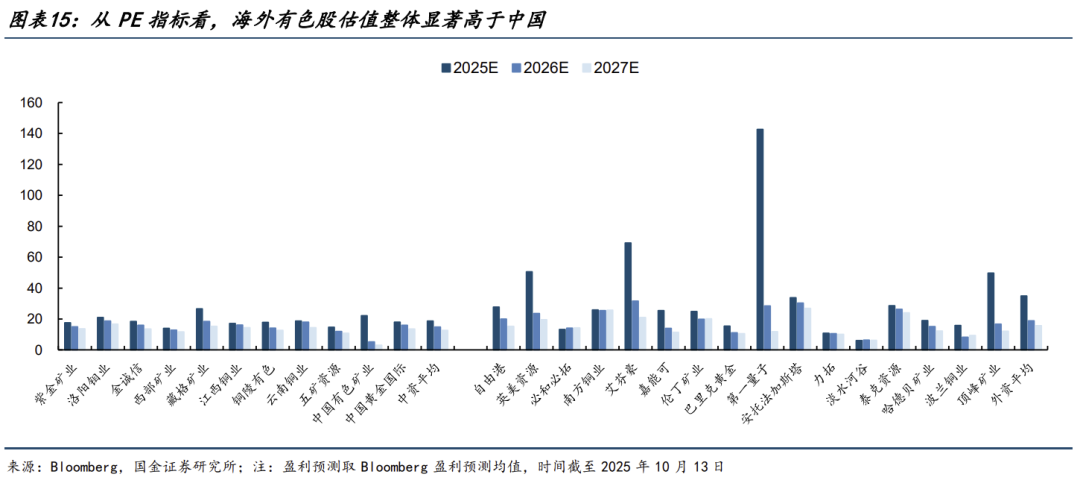

策略團隊:如何理解海外和中國有色股估值的差異性?

金屬團隊:在分析海外與中國有色金屬板塊估值差異時,可從估值方法、會計制度等維度加以理解。

策略團隊:如何理解海外和中國有色股估值的差異性?

金屬團隊:在分析海外與中國有色金屬板塊估值差異時,可從估值方法、會計制度等維度加以理解。

從估值體系上看,全球礦業普遍採用兩種主流估值方法:一是絕對估值法,即通過折現公司旗下各礦山的全生命週期自由現金流,再加上淨現金、權益投資並扣除總部費用,得出企業的整體價值。該方法在國際礦業併購定價中具有普遍適用性,但對數據完整性要求較高,尤其對於礦山數量衆多、披露有限的企業而言,難以逐一建模。相較之下,中國和海外市場在實際估值應用中更常採用相對估值法。當前國內投資者普遍傾向於使用市盈率(PE),而海外市場則更重視企業價值倍數(EV/EBITDA)。從PE指標看,海外有色股估值整體顯著高於中國,但若採用EV/EBITDA口徑,則差距並不明顯,這種分化的根源在於兩地制度與會計處理方式的差異。

具體而言,海外礦業體系以私有化和市場授權爲基礎,礦權完全歸屬企業所有,前期地質勘探、物理測線及資源確認等投入可資本化計入無形資產,並在後期以折舊或攤銷的方式逐步抵扣利潤。而在中國,礦權更多屬於國家特許使用權,企業取得采礦權需經審批並具有使用年限,前期投入多被費用化而非資本化。這一制度差異導致國內礦企的費用化水平普遍較高,利潤表反映的淨利潤更接近現金利潤;而海外企業由於資本化程度高,利潤被折舊攤銷顯著攤薄,因此呈現出較高的PE估值水平。換言之,中國礦企利潤現金化程度較高、盈利質量優於海外,但會計上的利潤口徑更高,進而導致表觀估值偏低。

總體來看,中國有色板塊的估值修復邏輯正從制度與融資體系的調整中獲得支撐,PE估值有望向國際水平靠攏,同時受益於經營管理效率提升與現金流質量改善,估值抬升並非以盈利能力削弱爲代價,而是反映了中國礦企體系性改革與全球化進程帶來的結構性重估。

策略團隊:行業層面,如何從供需角度展望未來主要品種的走勢?股票板塊表現如何展望?其中比較看好的公司有哪些?金屬團隊:從供需格局來看,全球有色金屬整體處於“供給偏緊、需求溫和”的中性偏多狀態。供給端結構性約束依然明顯。銅的新增產能投放緩慢,主要礦山品位持續下滑,開發週期拉長導致產量增長有限;同時電力基礎設施、新能源設備及AI數據中心建設共同帶來邊際需求增長,構成銅價中期上行的堅實基礎。鋁方面,中國電解鋁產能接近4500萬噸天花板,疊加能耗與碳排放約束,海外新增產能有限。需求端受益於電網投資、輕量化及能源結構調整,鋁價維持中樞上移。

稀土板塊受國家戰略調控影響,供給端配額與冶煉管控趨嚴,行業集中度持續提升,下游高端裝備、新能源驅動與智能製造對稀土磁材的需求穩步擴張。小金屬如錫、鈷因供應地集中、地緣政治風險高,在政策與供給擾動下價格波動較大,但長期安全邊際較高。相對而言,鋰、鎳受制於上游擴產與下游新能源節奏波動,短期仍在去庫週期。

在股票層面,本輪行情的傳導順序是“商品價格上漲→盈利兌現→估值修復”。短期內銅、鋁、稀土等子板塊的盈利修復速度較快,資金面與分紅政策的改善推動估值進一步上行。中期來看,供給收縮與AI建設共振將支撐板塊利潤的持續性,铜与鋁相关龙头有望受益于分红提升与现金流改善。

公司方面,銅企憑藉早期出海優勢,併購獲取優質資產,率先兌現了利潤;電解鋁板塊中具成本優勢且分紅政策明確的企業值得關注;稀土與小金屬方向,擁有上游資源控制力與深加工能力的企業長期具備競爭力。整體判斷,板塊表現將以中期盈利改善爲主線,分紅兌現和現金流質量將成爲估值重估的核心邏輯。

策略團隊:有色金屬今年以來有了更多AI建設相關的邏輯,其中主要涉及的金屬品類有哪些?AI對金屬的需求如何?

策略團隊:有色金屬今年以來有了更多AI建設相關的邏輯,其中主要涉及的金屬品類有哪些?AI對金屬的需求如何?

金屬團隊:今年以來,人工智能建設快速推進,已成爲有色金屬需求的重要新增驅動力。當前AI基礎設施的建設主要涉及數據中心、電力系統及散熱環節,其中受益最爲顯著的金屬品類是銅,其次包括錫與部分用於散熱系統的鋁。銅在AI產業鏈中應用廣泛,涵蓋數據中心供電、電纜、變壓器以及散熱設備等多個環節,是AI基礎設施中最核心的基礎金屬。錫則主要用於PCB焊料及電子互聯材料,儘管其絕對用量較小,但由於單位價值較高,相關加工環節將顯著受益。

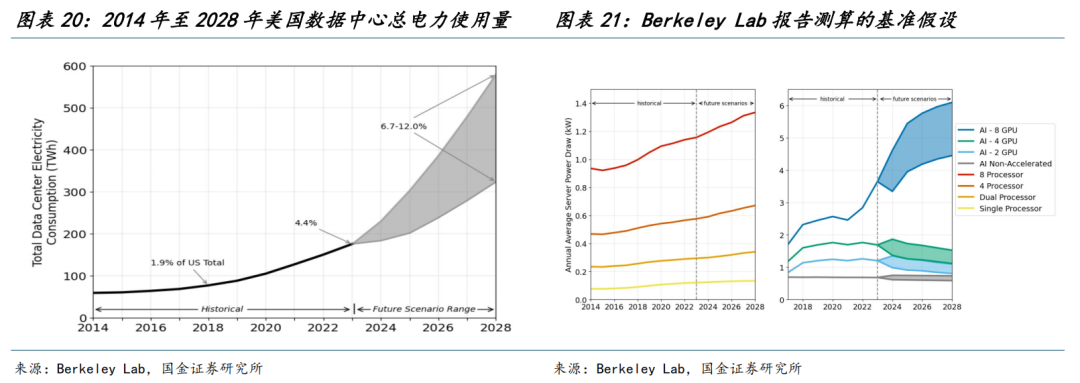

根據Berkeley Lab《2024年美國數據中心能源使用報告》,預計2028年全球數據中心電力消耗將處於325–580TWh區間,對應的電力需求約爲150GW。考慮到GPU出貨量和單機櫃能耗均明顯上修,電力需求的增長將直接帶動電網擴容及電力基礎設施投資,從而推升銅材消費,因此以高邊界作爲測算依據更爲合理。基於580TWh的電耗水平,未來五年AI建设預計将拉动约142萬噸新增銅需求,年均貢獻24萬噸增量。總體來看,AI基礎設施的持續擴張將成爲未來十年有色金屬,尤其是銅需求增長的核心驅動力之一。

本文作者:國金證券策略和金屬團隊,來源:一淩策略研究 (ID:gh_756861d1544f),原文標題:《國金策話:互問有色金屬》

風險提示及免責條款 市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。