FOREXBNB獲悉,2025年第一季度,伯克希爾・哈撒韋營收897.25億美元,與上年同期898.69億美元基本持平。淨利潤46.03億美元,同比大降64%,主要因投資收益減少。保險承保業務收入13.4億美元,受南加州野火影響,承保利潤近乎減半。股票投資淨虧損50.38億美元,去年同期盈利14.8億美元。權益投資中69%集中於美國運通等五大公司,且已連續十個季度淨賣出。截至3月末,現金儲備達3477億美元,再創歷史新高,一季度未進行股票回購。

一、伯克希爾・哈撒韋公司第一季度財報新聞通稿

伯克希爾・哈撒韋公司及其合併子公司 2025 年和 2024 年第一季度的收益總結如下。收益均按稅後計算。(除每股金額外,美元金額單位均爲百萬)

一般公認會計原則(“GAAP”)要求我們將股權投資未實現收益 / 虧損的變動,作爲投資收益(虧損)的一部分計入收益表。在上表中,投資收益(虧損)包括 2025 年第一季度約 74 億美元的虧損,以及 2024 年第一季度約 97 億美元的虧損,这些虧損源于 2025 年和 2024 年第一季度我們股權投資持有量中未實現收益金額的變動。投資收益(虧損)還包括 2025 年第一季度投資銷售的稅後已實現收益 24 億美元,以及 2024 年第一季度的 112 億美元。

在任何給定季度,投資收益(虧損)的金額通常並無實際意義,由此得出的每股淨利潤數據,可能會對不瞭解或不太瞭解會計準則的投資者產生極大的誤導。

以下是對伯克希爾運營收益的分析(美元金額單位爲百萬)。

* 包括 2025 年約 7.13 億美元的外匯匯兌損失,以及 2024 年約 5.97 億美元與非美元計價債務相關的外匯匯兌收益。還包括 2025 年 8.69 億美元、2024 年 3.03 億美元与美国国债及伯克希尔保险子公司或某些非保险运营公司未直接持有的其他投资相关的利息和股息收入。

2025 年 3 月 31 日,已發行 A 類普通股等效股數爲 1,438,223 股。截至 2025 年 3 月 31 日,保險浮存金(我們根據保險合同承擔的淨負債)約爲 1730 億美元,自 2024 年底以來增加了 20 億美元。

非 GAAP 財務指標的使用

本新聞稿包含某些非 GAAP 財務指標。根據《G 條例》,此類指標與最具可比性的 GAAP 數據的調節表已包含在本文中。

伯克希爾以其認爲對公衆投資者和其他使用伯克希爾財務信息的人士最具意義、最有用且最透明的方式展示業績。這種展示方式包括使用某些非 GAAP 財務指標。除了按照 GAAP 列報淨利潤外,伯克希爾還展示了運營收益,即扣除投資收益(虧損)後的淨利潤。

儘管保險和再保險保費的投資以產生投資收益和投資損益,是伯克希爾運營的一個組成部分,但投資損益的產生與保險承保過程相互獨立。此外,如前所述,根據適用的 GAAP 會計要求,我們必須將股權投資未實現收益(虧損)的變動,作爲投資收益(虧損)的一部分計入定期收益表。總之,任何特定時期的投資收益(虧損)並不能反映季度業務表現。

關於伯克希爾

伯克希爾・哈撒韋公司及其子公司從事多種業務活動,包括保險和再保險、鐵路貨運、公用事業和能源、製造服務以及零售。該公司普通股在紐約證券交易所上市,交易代碼爲 BRK.A 和 BRK.B。

警示聲明

本新聞稿中的某些陳述屬於 1995 年《私人證券訴訟改革法案》所定義的 “前瞻性” 陳述。这些陳述并非对未来业绩的保证,實際結果可能與預測結果存在重大差異。

二、財報中關於“權益證券投資”的附註說明

多年來,我們的權益證券投資集中在相對較少的幾家公司。2025 年 3 月 31 日和 2024 年 12 月 31 日,我們五大持倉的公允價值分別占上述表格中權益證券總公允價值的 69% 和 71% 。這兩個時間點的五大持倉分別爲美國運通公司、蘋果公司、美國銀行、可口可樂公司和雪佛龍公司。

自 2019 年起,我們還持有西方石油公司(“西方石油” )無投票權的累積永久優先股及普通股認股權證 。我們持有的西方石油優先股和普通股認股權證按公允價值入賬,並計入合併資產負債表中的權益證券,因爲根據美國通用會計準則(GAAP),此類投資在實質上不屬於普通股。我們採用權益法覈算對西方石油普通股的投資。

西方石油優先股按年利率 8% 累積股息,自 2029 年起西方石油可選擇按清算價值 105% 的贖回價格贖回 。截至 2025 年 3 月 31 日,我們持有的西方石油優先股總清算價值約爲 85 億美元 。迄今爲止,因西方石油向普通股股東分配股息超過規定金額(按優先股證書定義),已要求其贖回約 15 億美元的优先股总清算价值。

西方石油普通股認股權證允許我們以每股 59.62 美元的行權價格,最多購買 8386 萬股西方石油普通股 。這些認股權證可全部或部分行權,有效期至優先股全部贖回後的一年 。

截至 2025 年 3 月 31 日,我們持有 1.516 億股美國運通公司(“美國運通” )普通股,占美國運通已发行普通股的 21.6% 。自 1995 年起,我们与美國運通达成协议,同意按美國運通董事会建议对所持大部分股份进行投票 。此外,我們還同意遵守美聯儲理事會的相關限制,在我們看來,这会限制我们对美國運通运营和财务政策的重大影响力 。因此,我们对美國運通普通股投资不采用权益法核算,而是按公允價值記錄。

伯克希爾及其子公司對某些實體的投資採用權益法覈算。其中最重要的是我們對卡夫亨氏公司(“卡夫亨氏” )和西方石油普通股的投資。截至 2025 年 3 月 31 日,我們持有卡夫亨氏已發行普通股的 27.3%,以及西方石油已發行普通股的 28.2%(此比例未考慮西方石油已發行普通股認股權證行權後的潛在影響)。

卡夫亨氏生產並銷售食品和飲料產品,包括調味品和醬料、奶酪及乳製品、餐食、肉類、即食菜餚以及咖啡等其他雜貨產品。西方石油是一家國際能源公司,業務涵蓋石油和天然氣的勘探、開發與生產,以及化工製造業務。

我們還持有伯克利迪亞商業抵押貸款有限責任公司(“伯克利迪亞” )50% 的權益,傑富瑞金融集團公司(“傑富瑞” )持有另外 50% 的權益。伯克利迪亞从事商业 / 多戶家庭房地產貸款的抵押銀行業務、投資銷售及服務。伯克利迪亞的商业票据借款额度(上限爲 15 億美元)由伯克希爾旗下保險子公司出具的擔保政策提供支持。根據該政策,傑富瑞有义务对产生的任何损失承担一半的赔偿责任。

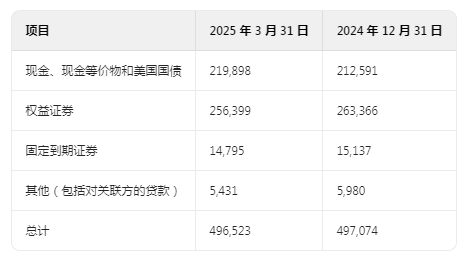

這些投資的公允價值和賬面金額如下表所示(單位:百萬美元)。

三、管理層對財務狀況及經營成果的討論與分析

經營成果

歸屬於伯克希爾股東的淨收益如下表所示(單位:百萬美元,金額已扣除所得稅,且不包括非控股權益收益):

通過子公司,我們開展衆多多元化業務活動。以下業務分部數據(見合併財務報表附註 24 及截至 2024 年 12 月 31 日年度 10-K 表格中合併財務報表附註 26)應結合本討論一併閱讀。

未來期間的定期經營業績可能受到持續的宏觀經濟和地緣政治事件,以及行業或公司特定因素或事件變化的影響。2025 年,這些事件的變化節奏加快,包括國際貿易政策和關稅的變化。這些事件的最終結果存在相當大的不確定性。我們目前無法可靠預測這些事件對我們業務的潛在影響,無論是通過產品成本、供應鏈成本和效率的變化,還是客戶對我們產品和服務需求的變化。很可能對我們的大多數(如果不是全部)運營業務以及我們的權益證券投資產生不利影響,進而可能顯著影響我們的未來業績。

保險承保

2025 年第一季度,保險承保稅後收益較 2024 年減少 13 億美元。2025 年第一季度的承保業績包括南加州野火造成的約 8.6 億美元税后损失。2025 年第一季度,保險投資收益稅後收益較 2024 年增加 2.95 億美元,這主要歸因於美國國債投資帶來的更高利息收入,但部分被股息收入下降所抵消。

BNSF 鐵路

2025 年第一季度,BNSF 的稅後收益較 2024 年增長 6.2%,儘管 2025 年 2 月的惡劣天氣帶來了負面影響,但得益於更高的運輸量和整體運營效率的提升。

伯克希爾哈撒韋能源(BHE)

2025 年第一季度,BHE 的稅後收益較 2024 年增加 3.8 億美元(53.0%)。收益增長反映了公用事業和能源業務的收益增加、非控股權益收益減少以及房地產經紀業務損失減少,主要是由於 2024 年第一季度訴訟和解費用的影響。

製造、服務和零售業務

2025 年第一季度,我們製造、服務和零售業務的稅後收益與 2024 年相比略有下降。2025 年的收益反映了服務和零售業務的總體增長以及製造業務的總體下降。我們的大多數業務在 2025 年第一季度的收入和收益均低於 2024 年同期。

投資收益(損失)

投資收益(損失)主要來自我們的權益證券投資,包括市场价格变化和适用于我们某些投资的外汇汇率变化带来的重大未实现收益和損失。我們認爲,投資收益和損失,無論是因處置產生的已實現收益還是因市場價格變化產生的未實現收益,通常對於理解我們的定期報告業績或評估我們運營業務的經濟表現都沒有意義。这些收益和損失已经并将继续导致我们定期收益的显著波动。

其他收益

其他收益包括公司投資收益、權益法投資收益以及與伯克希爾和 BHFC 非美元計價債務相關的外匯匯率損益。2025 年第一季度,稅後外匯匯率損失爲 7.13 億美元,而 2024 年第一季度爲收益 5.97 億美元。

保險承保

我們的定期承保收益可能會因重大財產巨災損失事件的時間和規模而出現相當大的波動。此外,我們通常不會對承擔的風險進行再保險。我們目前認爲,當年發生的單一事件造成的合併稅前損失超過 1.5 億美元即爲重大損失。2025 年第一季度,我們因南加州野火遭受了重大損失,而 2024 年第一季度則沒有發生重大災難事件。未付損失和損失調整費用估計的變化,包括爲以前年度發生的事件計提的金額,以及非美元計價資產和負債重估產生的外匯交易損益,也會顯著影響我們的定期承保業績。

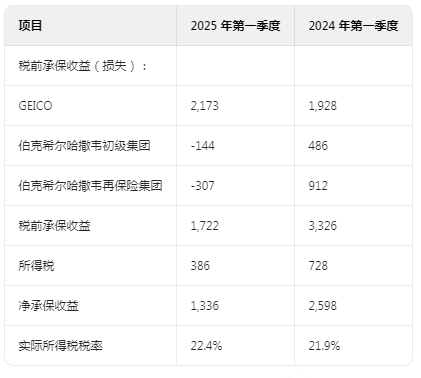

我們承保財產和意外風險以及人壽和健康風險的原保險和再保險保單。我們的保險和再保險業務包括 GEICO、伯克希爾哈撒韋初級集團(BH Primary)和伯克希爾哈撒韋再保險集團(BHRG)。我們致力於在所有業務類別中長期產生稅前承保收益(定義爲已賺保費減去已發生的保險損失 / 福利和承保費用),但追溯再保險和定期支付年金業務除外。在爲這些保單設定保費時,貨幣的時間價值概念是重要的考慮因素,這些保費在索賠結算期間計入收益。

以下是我們保險業務的承保業績摘要(單位:百萬美元):

GEICO

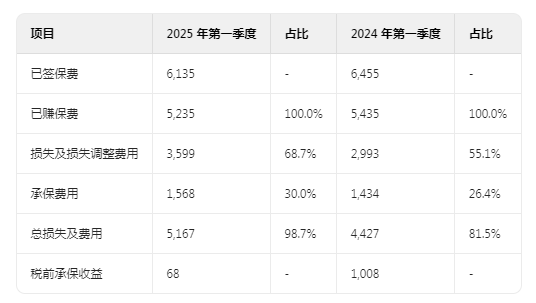

GEICO 在全美 50 個州和哥倫比亞特區承保財產和意外保險單,主要是私人乘用車保險。GEICO 主要通過直接響應方式提供保單,大多數客戶通過互聯網或電話直接向公司申請保險。GEICO 還運營一家保險代理機構,主要向其汽車保單持有人提供房主和承租人保險。以下是 GEICO 承保業績摘要(單位:百萬美元):

2025 年第一季度,已籤保費較 2024 年增加 7.1 億美元(6.6%),這反映了有效保單數量的增加和每份保單平均保費的提高。已賺保費較 2024 年第一季度增加 5.18 億美元(5.1%)。

損失及損失調整費用較 2024 年第一季度增加 100 萬美元(0.1%)。2025 年第一季度,GEICO 的損失率(損失及損失調整費用佔已賺保費的比例)爲 69.0%,較 2024 年下降 3.5 個百分點。損失率下降反映了每輛汽車保單平均保費的提高和索賠頻率的降低,但部分被平均索賠 severity(嚴重性)的增加和以前事故年索賠估計的不利發展所抵消。

2025 年第一季度,私人乘用車財產損失和碰撞保險的索賠頻率較 2024 年下降(6% 至 9%),人身傷害保險的索賠頻率略有下降。與 2024 年相比,2025 年第一季度汽車平均索賠 severity(嚴重性)在財產損失和碰撞保險(1% 至 3%)和人身傷害保險(6% 至 8%)方面有所增加。損失及損失調整費用包括 2025 年第一季度對以前事故年索賠的最終損失估計減少 4500 萬美元,而 2024 年爲減少 1.55 億美元。

2025 年第一季度,承保費用較 2024 年增加 2.63 億美元。GEICO 的費用率(承保費用佔已賺保費的比例)在 2025 年第一季度爲 10.8%,較 2024 年增加 2.1 個百分點,這歸因於保單獲取相關費用的增加,但部分被運營槓桿的提高所抵消。GEICO 保險代理機構的收益(第三方佣金,扣除運營費用後)計入承保費用的減少項。

伯克希爾哈撒韋初級集團(BH Primary)

BH Primary 由多家獨立管理的企業組成,爲大、中、小型客戶提供各種主要的商業保險解決方案,包括醫療專業責任、工人補償、汽車、一般責任、財產和特種保險。BH Primary 的保險公司包括伯克希爾哈撒韋特種保險公司(BHSI)、RSUI 集團公司和 CapSpecialty 公司(RSUI 和 CapSpecialty)、伯克希爾哈撒韋家庭保險公司(BHHC)、MedPro 集團、GUARD 保险集團公司(GUARD)、國家賠償公司(NICO Primary)、伯克希爾哈撒韋直接保險公司(BH Direct)和美國責任保險公司(USLI)。

2025 年第一季度,已籤保費較 2024 年下降 1.6%。下降的主要原因是 GUARD 的保費減少了 34%,RSUI 的保費也有一定程度的下降,但 NICO Primary、BHHC 和 BH Direct 的保費增加部分抵消了這一下降。GUARD 的保費下降反映了通過退出某些不盈利的產品線和收緊整體承保標準,多個產品類別的業務量減少。RSUI 的下降主要是由於業務量減少,但部分被續保業務的增加所抵消。NICO Primary 和 BHHC 的增長主要歸因於商業汽車業務,而 BH Direct 的增長反映了多個業務線和產品類別的增長。

損失及損失調整費用增加 6.4 億美元(22.8%),損失率較 2024 年第一季度增加 13.5 個百分點。2025 年第一季度,南加州野火造成的損失約爲 3 億美元。2025 年發生的損失還包括對以前事故年索賠的最終損失估計增加 2.12 億美元,這歸因於責任保險的最終損失估計較高,但部分被財產和醫療責任保險的最終損失估計較低所抵消。2024 年第一季度,對以前事故年索賠的已發生損失估計減少 9300 萬美元。醫療專業責任和其他責任索賠成本繼續受到不利的社會通脹趨勢的負面影響,包括陪審團裁決和訴訟費用的影響。

伯克希爾哈撒韋再保險集團(BHRG)

伯克希爾哈撒韋再保險集團通過多家子公司(以國家賠償公司、通用再保險公司、通用再保險 AG 和跨大西洋再保險公司爲主)向全球的保險公司和再保險公司提供財產和意外風險的超額損失和比例再保險保障。我们还通过通用再保險生命公司、通用再保險 AG 和內布拉斯加伯克希爾哈撒韋人壽保險公司承保人壽和健康再保險。以下是 BHRG 稅前承保業績摘要(單位:百萬美元):

財產 / 意外再保險

以下是財產 / 意外再保險承保業績摘要(單位:百萬美元):

2025 年第一季度,已籤保費較 2024 年下降 3.2 億美元(5.0%),主要歸因於財產保險業務量的減少。已賺保費較 2024 年第一季度下降 3.7%。

損失及損失調整費用增加 6.06 億美元(20.2%),損失率較 2024 年第一季度增加 13.6 個百分點。2025 年第一季度,南加州野火造成的損失約爲 7.7 億美元。2025 年第一季度,對以前事故年損失的最終負債估計減少 3.3 億美元,2024 年減少 3.86 億美元,主要歸因於低於預期的財產損失。

2025 年第一季度,承保費用增加 1.34 億美元(9.3%),費用率較 2024 年增加 3.6 個百分點。承保費用包括 2025 年第一季度因某些非美元計價負債重估產生的 1.42 億美元外汇损失,而 2024 年爲收益 2600 萬美元。否則,2025 年的承保費用較 2024 年下降 2.3%。

保險投資收益

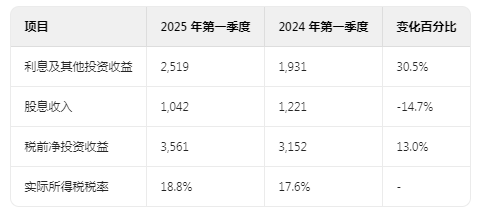

以下是歸屬於我們保險業務的淨投資收益摘要(單位:百萬美元):

2025 年第一季度,利息及其他投資收益較 2024 年增加 5.88 億美元(30.5%)。這一增長主要歸因於美國國債和其他短期投資餘額的增加,但部分被利率下降所抵消。我們繼續認爲,保持充足的流動性至關重要,在短期投資方面,我們堅持安全高於收益。

2025 年第一季度,股息收入較 2024 年減少 1.79 億美元(14.7%)。下降的主要原因是權益證券的淨處置,但部分被某些持倉股息率的提高所抵消。股息收入也會因投資組合的變化以及某些被投資公司股息的頻率和時間而在不同期間有所不同。

我們保險業務的投資資產來自股東資本和保險合同承擔的淨負債(即 “浮存金”)。浮存金的主要組成部分是未付損失和損失調整費用(包括追溯再保險合同下的負債)、人壽、年金和健康福利負債、未賺保費和某些其他負債,減去應收保險保費、應收再保險款、追溯再保險合同下承擔的遞延費用和遞延保單獲取成本。長期保險合同貼現率變化的影響(記錄在其他綜合收益中)不計入浮存金,因爲這些金額不計入合併收益表中的收益。

截至 2025 年 3 月 31 日,浮存金約爲 1730 億美元,截至 2024 年 12 月 31 日爲 1710 億美元。浮存金的成本以稅前承保收益與浮存金餘額的比率來衡量。我們的綜合保險業務在 2025 年和 2024 年第一季度均產生了稅前承保收益,每個期間的平均浮存金成本均爲負。

以下是我們保險業務持有的現金和投資摘要(單位:百萬美元):

BNSF 鐵路

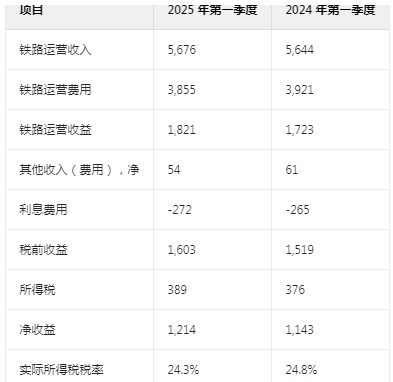

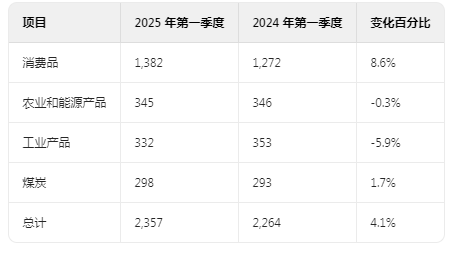

伯靈頓北方聖太菲有限責任公司(BNSF)運營北美最大的鐵路系統之一,在 28 個州擁有超過 32,500 英里的軌道,還在加拿大的三個省份運營。BNSF 按運輸的產品類型對主要業務組進行分類,包括消費品、農業和能源產品、工業產品和煤炭。以下是 BNSF 的收益摘要(單位:百萬美元):

以下是 BNSF 按業務組劃分的鐵路貨運量摘要(單位:千輛 / 單位):

2025 年第一季度,鐵路運營收入較 2024 年略有增加,主要是由於單位運輸量增加 4.1% 和核心定價上漲,但部分被每輛車 / 單位平均收入下降(由於燃油附加費收入減少和業務組合不利)所抵消。稅前收益較 2024 年第一季度增長 5.5%。

2025 年第一季度,消費品運營收入爲 20 億美元,較 2024 年增長 3.2%,反映了運輸量增加 8.6%,但部分被每輛車 / 單位平均收入下降所抵消。運輸量增加主要是由於西海岸進口增加導致的多式聯運貨物運輸量增加,以及汽車產量提高帶來的汽車運輸量增加。

農業和能源產品運營收入在 2025 年第一季度爲 16 億美元,較 2024 年增長 0.8%,歸因於每輛車 / 單位平均收入提高,但部分被運輸量輕微下降所抵消。運輸量輕微下降主要是由於國內穀物運輸量減少。

工業產品運營收入在 2025 年第一季度爲 12 億美元,較 2024 年下降 3.3%。下降歸因於運輸量減少 5.9%,但部分被每輛車 / 單位平均收入提高所抵消。運輸量下降主要是由於天氣相關影響和建築及建築產品需求下降。

煤炭運營收入在 2025 年第一季度爲 7.34 億美元,較 2024 年下降 4.1%,反映了每輛車 / 單位平均收入下降,但部分被運輸量增加 1.7% 所抵消。運輸量增加歸因於天然氣價格上漲導致的需求增加。

2025 年第一季度,鐵路運營費用較 2024 年下降 6600 萬美元(1.7%)。燃油費用較 2024 年第一季度下降 8400 萬美元(9.8%),反映了平均燃油價格下降,但部分被運輸量增加所抵消。採購服務費用較 2024 年第一季度增加 3400 萬美元(6.9%),主要是由於與運輸量相關的成本增加、貨物安全投資和一般通貨膨脹。

財務狀況

我們的合併資產負債表繼續反映出顯著的流動性和非常強大的資本基礎。截至 2025 年 3 月 31 日,伯克希爾的股東權益爲 6545 億美元,較 2024 年 12 月 31 日增加 51 億美元。2025 年第一季度,歸屬於伯克希爾股東的淨收益爲 46 億美元,其中包括約 50 億美元的税后投资损失。我們權益證券投資的市場價格變化帶來的投資收益和損失通常會導致我們的收益出現顯著波動。

伯克希爾的普通股回購計劃允許伯克希爾在董事會主席兼首席執行官沃倫・巴菲特保守確定的回購價格低於伯克希爾內在價值時回購其 A 類和 B 類股票。我們沒有承諾最低迴購金額,也沒有最高回購金額限制。如果回購導致我們的合併現金、現金等價物和美國國債持有量低於 300 億美元,我們將不會回購股票。財務實力和冗餘流動性在伯克希爾始終至關重要。2025 年第一季度沒有進行股票回購。

截至 2025 年 3 月 31 日,我們的保險和其他業務持有現金、現金等價物和美國國債(扣除未結算購買應付款後)3280 億美元。權益和固定到期證券投資(不包括權益法投資)爲 2788 億美元。

截至 2025 年 3 月 31 日,我們的合併借款爲 1259 億美元,其中超過 95% 由伯克希爾和 BHFC、BNSF 和 BHE 及其子公司發行。截至 2025 年 3 月 31 日,伯克希爾的未償債務爲 206 億美元,較 2024 年 12 月 31 日減少約 5 億美元。2025 年第一季度,伯克希爾償還了約 13 億美元的到期债务。此外,由於外匯匯率變化,伯克希爾非美元計價債務的賬面價值在 2025 年第一季度增加 8.09 億美元。

全資子公司 BHFC 的高級票據借款截至 2025 年 3 月 31 日約爲 180 億美元,與 2024 年 12 月 31 日相比基本不變。BHFC 的借款用於爲 Clayton Homes 發起和收購的貸款以及我們鐵路車輛租賃業務持有的設備提供部分資金。伯克希爾爲 BHFC 的高級票據的本金和利息的全額及時支付提供擔保。

截至 2025 年 3 月 31 日和 2024 年 12 月 31 日,BNSF 的未償債務爲 235 億美元。截至 2025 年 3 月 31 日,BHE 的總借款約爲 580 億美元,較 2024 年 12 月 31 日增加 16 億美元。2025 年第一季度,BHE 子公司發行了 24 億美元的定期债务,加權平均利率爲 6.5%,到期日從 2035 年到 2055 年,BHE 及其子公司償還了約 8.9 億美元的定期债务和短期借款。伯克希爾不擔保 BNSF、BHE 或其任何子公司或關聯公司發行的債務的償還。

2025 年第一季度,我們多元化的業務集團產生了 109 億美元的淨運營現金流。2025 年第一季度,我們用於財產、廠房和設備以及持作租賃設備的合併資本支出爲 43 億美元,其中包括 BNSF 和 BHE 的 28 億美元资本支出。BNSF 和 BHE 在資本資產(財產、廠房和設備)上保持非常大的投資,並在正常業務過程中定期進行重大資本支出。BHE 和 BNSF 在 2025 年剩餘時間的預計資本支出約爲 119 億美元。

關鍵會計估計

某些會計政策要求我們在確定合併財務報表中反映的金額時做出估計和判斷。這些估計和判斷必然涉及不同程度的不確定性,有時可能是重大的。因此,合併財務報表中目前記錄的某些金額未來可能會根據新的可用信息和其他事實與情況的變化進行調整。參考伯克希爾截至 2024 年 12 月 31 日年度 10-K 表格中 “管理層對財務狀況及經營成果的討論與分析” 中討論的 “關鍵會計估計”。

截至 2025 年 3 月 31 日,我們的合併資產負債表包括財產和意外保險及再保險合同的未付損失和損失調整費用估計負債 1491 億美元。由於建立這些負債的過程中存在固有不確定性,實際的最終索賠金額可能與當前記錄的金額不同。這種規模的估計的很小百分比變化可能會對定期收益產生重大影響。這些估計變化的影響在變化期間計入保險損失和損失調整費用。

截至 2025 年 3 月 31 日,我們的合併資產負債表包括收購業務的商譽 840 億美元和無限期無形資產 189 億美元。在 2024 年第四季度進行的年度商譽減值測試中,我們七個報告分部的估計公允價值未超過其賬面價值至少 20%,如截至 2024 年 12 月 31 日年度 10-K 表格中所披露。當時這些分部的估計總公允價值約爲 656 億美元,超過我們 574 億美元的总账面价值。這些報告分部的商譽總計約 186 億美元。

商譽和無限期無形資產減值測試包括確定報告分部和無限期無形資產的估計公允價值。可能使用多種方法和輸入來估計公允價值,並且在進行此類估計時需要重大判斷。由於在長期預測未來現金流和收益時存在固有主觀性和不確定性,實際結果可能與預測存在重大差異。

截至 2025 年 3 月 31 日,我們得出結論,合併資產負債表中記錄的商譽和其他無限期無形資產很可能未發生減值。然而,報告分部和資產的公允價值估計可能會根據市場和經濟條件的變化以及影響我們業務的事件而變化,我們無法可靠預測這些變化。在這種情況下,合理可能的是,此類條件或事件的不利變化可能導致未來在我們的合併財務報表中確認減值損失。

前瞻性陳述

投資者請注意,本文件中的某些陳述以及伯克希爾官員在有關伯克希爾或其子公司的演示中的定期新聞稿和某些口頭陳述屬於 1995 年《私人證券訴訟改革法案》(“法案”)所指的 “前瞻性陳述”。前瞻性陳述包括具有预测性的陈述,依賴於或涉及未來事件或條件,或包含 “預期”、“預期”、“打算”、“計劃”、“相信”、“估計” 或類似表述的陳述。此外,管理層提供的任何關於未來財務業績(包括未來收入、收益或增長率)、持續業務戰略或前景以及伯克希爾可能採取的未來行動的陳述,也属于法案所定义的前瞻性陳述。前瞻性陳述基于对未来事件的当前預期和预测,受到風險、不確定性和對伯克希爾及其子公司、經濟和市場因素以及我們所處行業的假設的影響。這些陳述並非未來業績的保證,我們也沒有具體打算更新這些陳述。

由於多種因素,實際事件和結果可能與前瞻性陳述中表達或預測的內容存在重大差異。可能導致我們的實際業績和未來事件與行動與這些前瞻性陳述存在重大差異的主要風險因素包括但不限於:我們權益證券投資的市場價格變化;地震、颶風、地緣政治衝突、恐怖主義行爲或網絡攻擊等一個或多個災難性事件的發生,這些事件導致我們保險子公司承保的損失和 / 或我們業務運營的損失;流行病、大流行病或其他疫情的發生頻率和嚴重程度,以及其他對我們的經營業績產生負面影響並限制我們以合理利率通過資本市場獲得借款的事件;影響我們保險、鐵路、公用事業和能源及金融子公司的法律或法規的變化;聯邦所得稅法的變化;以及影響證券價格或我們所處行業的一般經濟和市場因素的變化。