FOREXBNB获悉,2025年第一季度,伯克希尔・哈撒韦营收897.25亿美元,与上年同期898.69亿美元基本持平。净利润46.03亿美元,同比大降64%,主要因投资收益减少。保险承保业务收入13.4亿美元,受南加州野火影响,承保利润近乎减半。股票投资净亏损50.38亿美元,去年同期盈利14.8亿美元。权益投资中69%集中于美国运通等五大公司,且已连续十个季度净卖出。截至3月末,现金储备达3477亿美元,再创历史新高,一季度未进行股票回购。

一、伯克希尔・哈撒韦公司第一季度财报新闻通稿

伯克希尔・哈撒韦公司及其合并子公司 2025 年和 2024 年第一季度的收益总结如下。收益均按税后计算。(除每股金额外,美元金额单位均为百万)

一般公认会计原则(“GAAP”)要求我们将股权投资未实现收益 / 亏损的变动,作为投资收益(亏损)的一部分计入收益表。在上表中,投资收益(亏损)包括 2025 年第一季度约 74 亿美元的亏损,以及 2024 年第一季度约 97 亿美元的亏损,这些亏损源于 2025 年和 2024 年第一季度我们股权投资持有量中未实现收益金额的变动。投资收益(亏损)还包括 2025 年第一季度投资销售的税后已实现收益 24 亿美元,以及 2024 年第一季度的 112 亿美元。

在任何给定季度,投资收益(亏损)的金额通常并无实际意义,由此得出的每股净利润数据,可能会对不了解或不太了解会计准则的投资者产生极大的误导。

以下是对伯克希尔运营收益的分析(美元金额单位为百万)。

* 包括 2025 年约 7.13 亿美元的外汇汇兑损失,以及 2024 年约 5.97 亿美元与非美元计价债务相关的外汇汇兑收益。还包括 2025 年 8.69 亿美元、2024 年 3.03 亿美元与美国国债及伯克希尔保险子公司或某些非保险运营公司未直接持有的其他投资相关的利息和股息收入。

2025 年 3 月 31 日,已发行 A 类普通股等效股数为 1,438,223 股。截至 2025 年 3 月 31 日,保险浮存金(我们根据保险合同承担的净负债)约为 1730 亿美元,自 2024 年底以来增加了 20 亿美元。

非 GAAP 财务指标的使用

本新闻稿包含某些非 GAAP 财务指标。根据《G 条例》,此类指标与最具可比性的 GAAP 数据的调节表已包含在本文中。

伯克希尔以其认为对公众投资者和其他使用伯克希尔财务信息的人士最具意义、最有用且最透明的方式展示业绩。这种展示方式包括使用某些非 GAAP 财务指标。除了按照 GAAP 列报净利润外,伯克希尔还展示了运营收益,即扣除投资收益(亏损)后的净利润。

尽管保险和再保险保费的投资以产生投资收益和投资损益,是伯克希尔运营的一个组成部分,但投资损益的产生与保险承保过程相互独立。此外,如前所述,根据适用的 GAAP 会计要求,我们必须将股权投资未实现收益(亏损)的变动,作为投资收益(亏损)的一部分计入定期收益表。总之,任何特定时期的投资收益(亏损)并不能反映季度业务表现。

关于伯克希尔

伯克希尔・哈撒韦公司及其子公司从事多种业务活动,包括保险和再保险、铁路货运、公用事业和能源、制造服务以及零售。该公司普通股在纽约证券交易所上市,交易代码为 BRK.A 和 BRK.B。

警示声明

本新闻稿中的某些陈述属于 1995 年《私人证券诉讼改革法案》所定义的 “前瞻性” 陈述。这些陈述并非对未来业绩的保证,实际结果可能与预测结果存在重大差异。

二、财报中关于“权益证券投资”的附注说明

多年来,我们的权益证券投资集中在相对较少的几家公司。2025 年 3 月 31 日和 2024 年 12 月 31 日,我们五大持仓的公允价值分别占上述表格中权益证券总公允价值的 69% 和 71% 。这两个时间点的五大持仓分别为美国运通公司、苹果公司、美国银行、可口可乐公司和雪佛龙公司。

自 2019 年起,我们还持有西方石油公司(“西方石油” )无投票权的累积永久优先股及普通股认股权证 。我们持有的西方石油优先股和普通股认股权证按公允价值入账,并计入合并资产负债表中的权益证券,因为根据美国通用会计准则(GAAP),此类投资在实质上不属于普通股。我们采用权益法核算对西方石油普通股的投资。

西方石油优先股按年利率 8% 累积股息,自 2029 年起西方石油可选择按清算价值 105% 的赎回价格赎回 。截至 2025 年 3 月 31 日,我们持有的西方石油优先股总清算价值约为 85 亿美元 。迄今为止,因西方石油向普通股股东分配股息超过规定金额(按优先股证书定义),已要求其赎回约 15 亿美元的优先股总清算价值。

西方石油普通股认股权证允许我们以每股 59.62 美元的行权价格,最多购买 8386 万股西方石油普通股 。这些认股权证可全部或部分行权,有效期至优先股全部赎回后的一年 。

截至 2025 年 3 月 31 日,我们持有 1.516 亿股美国运通公司(“美国运通” )普通股,占美国运通已发行普通股的 21.6% 。自 1995 年起,我们与美国运通达成协议,同意按美国运通董事会建议对所持大部分股份进行投票 。此外,我们还同意遵守美联储理事会的相关限制,在我们看来,这会限制我们对美国运通运营和财务政策的重大影响力 。因此,我们对美国运通普通股投资不采用权益法核算,而是按公允价值记录。

伯克希尔及其子公司对某些实体的投资采用权益法核算。其中最重要的是我们对卡夫亨氏公司(“卡夫亨氏” )和西方石油普通股的投资。截至 2025 年 3 月 31 日,我们持有卡夫亨氏已发行普通股的 27.3%,以及西方石油已发行普通股的 28.2%(此比例未考虑西方石油已发行普通股认股权证行权后的潜在影响)。

卡夫亨氏生产并销售食品和饮料产品,包括调味品和酱料、奶酪及乳制品、餐食、肉类、即食菜肴以及咖啡等其他杂货产品。西方石油是一家国际能源公司,业务涵盖石油和天然气的勘探、开发与生产,以及化工制造业务。

我们还持有伯克利迪亚商业抵押贷款有限责任公司(“伯克利迪亚” )50% 的权益,杰富瑞金融集团公司(“杰富瑞” )持有另外 50% 的权益。伯克利迪亚从事商业 / 多户家庭房地产贷款的抵押银行业务、投资销售及服务。伯克利迪亚的商业票据借款额度(上限为 15 亿美元)由伯克希尔旗下保险子公司出具的担保政策提供支持。根据该政策,杰富瑞有义务对产生的任何损失承担一半的赔偿责任。

这些投资的公允价值和账面金额如下表所示(单位:百万美元)。

三、管理层对财务状况及经营成果的讨论与分析

经营成果

归属于伯克希尔股东的净收益如下表所示(单位:百万美元,金额已扣除所得税,且不包括非控股权益收益):

通过子公司,我们开展众多多元化业务活动。以下业务分部数据(见合并财务报表附注 24 及截至 2024 年 12 月 31 日年度 10-K 表格中合并财务报表附注 26)应结合本讨论一并阅读。

未来期间的定期经营业绩可能受到持续的宏观经济和地缘政治事件,以及行业或公司特定因素或事件变化的影响。2025 年,这些事件的变化节奏加快,包括国际贸易政策和关税的变化。这些事件的最终结果存在相当大的不确定性。我们目前无法可靠预测这些事件对我们业务的潜在影响,无论是通过产品成本、供应链成本和效率的变化,还是客户对我们产品和服务需求的变化。很可能对我们的大多数(如果不是全部)运营业务以及我们的权益证券投资产生不利影响,进而可能显著影响我们的未来业绩。

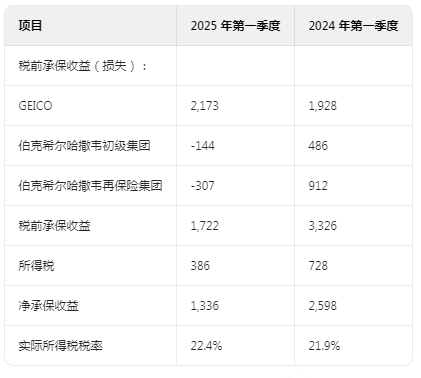

保险承保

2025 年第一季度,保险承保税后收益较 2024 年减少 13 亿美元。2025 年第一季度的承保业绩包括南加州野火造成的约 8.6 亿美元税后损失。2025 年第一季度,保险投资收益税后收益较 2024 年增加 2.95 亿美元,这主要归因于美国国债投资带来的更高利息收入,但部分被股息收入下降所抵消。

BNSF 铁路

2025 年第一季度,BNSF 的税后收益较 2024 年增长 6.2%,尽管 2025 年 2 月的恶劣天气带来了负面影响,但得益于更高的运输量和整体运营效率的提升。

伯克希尔哈撒韦能源(BHE)

2025 年第一季度,BHE 的税后收益较 2024 年增加 3.8 亿美元(53.0%)。收益增长反映了公用事业和能源业务的收益增加、非控股权益收益减少以及房地产经纪业务损失减少,主要是由于 2024 年第一季度诉讼和解费用的影响。

制造、服务和零售业务

2025 年第一季度,我们制造、服务和零售业务的税后收益与 2024 年相比略有下降。2025 年的收益反映了服务和零售业务的总体增长以及制造业务的总体下降。我们的大多数业务在 2025 年第一季度的收入和收益均低于 2024 年同期。

投资收益(损失)

投资收益(损失)主要来自我们的权益证券投资,包括市场价格变化和适用于我们某些投资的外汇汇率变化带来的重大未实现收益和损失。我们认为,投资收益和损失,无论是因处置产生的已实现收益还是因市场价格变化产生的未实现收益,通常对于理解我们的定期报告业绩或评估我们运营业务的经济表现都没有意义。这些收益和损失已经并将继续导致我们定期收益的显著波动。

其他收益

其他收益包括公司投资收益、权益法投资收益以及与伯克希尔和 BHFC 非美元计价债务相关的外汇汇率损益。2025 年第一季度,税后外汇汇率损失为 7.13 亿美元,而 2024 年第一季度为收益 5.97 亿美元。

保险承保

我们的定期承保收益可能会因重大财产巨灾损失事件的时间和规模而出现相当大的波动。此外,我们通常不会对承担的风险进行再保险。我们目前认为,当年发生的单一事件造成的合并税前损失超过 1.5 亿美元即为重大损失。2025 年第一季度,我们因南加州野火遭受了重大损失,而 2024 年第一季度则没有发生重大灾难事件。未付损失和损失调整费用估计的变化,包括为以前年度发生的事件计提的金额,以及非美元计价资产和负债重估产生的外汇交易损益,也会显著影响我们的定期承保业绩。

我们承保财产和意外风险以及人寿和健康风险的原保险和再保险保单。我们的保险和再保险业务包括 GEICO、伯克希尔哈撒韦初级集团(BH Primary)和伯克希尔哈撒韦再保险集团(BHRG)。我们致力于在所有业务类别中长期产生税前承保收益(定义为已赚保费减去已发生的保险损失 / 福利和承保费用),但追溯再保险和定期支付年金业务除外。在为这些保单设定保费时,货币的时间价值概念是重要的考虑因素,这些保费在索赔结算期间计入收益。

以下是我们保险业务的承保业绩摘要(单位:百万美元):

GEICO

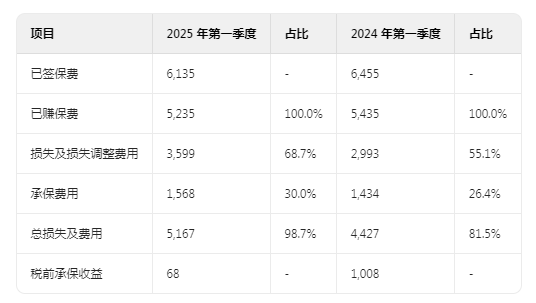

GEICO 在全美 50 个州和哥伦比亚特区承保财产和意外保险单,主要是私人乘用车保险。GEICO 主要通过直接响应方式提供保单,大多数客户通过互联网或电话直接向公司申请保险。GEICO 还运营一家保险代理机构,主要向其汽车保单持有人提供房主和承租人保险。以下是 GEICO 承保业绩摘要(单位:百万美元):

2025 年第一季度,已签保费较 2024 年增加 7.1 亿美元(6.6%),这反映了有效保单数量的增加和每份保单平均保费的提高。已赚保费较 2024 年第一季度增加 5.18 亿美元(5.1%)。

损失及损失调整费用较 2024 年第一季度增加 100 万美元(0.1%)。2025 年第一季度,GEICO 的损失率(损失及损失调整费用占已赚保费的比例)为 69.0%,较 2024 年下降 3.5 个百分点。损失率下降反映了每辆汽车保单平均保费的提高和索赔频率的降低,但部分被平均索赔 severity(严重性)的增加和以前事故年索赔估计的不利发展所抵消。

2025 年第一季度,私人乘用车财产损失和碰撞保险的索赔频率较 2024 年下降(6% 至 9%),人身伤害保险的索赔频率略有下降。与 2024 年相比,2025 年第一季度汽车平均索赔 severity(严重性)在财产损失和碰撞保险(1% 至 3%)和人身伤害保险(6% 至 8%)方面有所增加。损失及损失调整费用包括 2025 年第一季度对以前事故年索赔的最终损失估计减少 4500 万美元,而 2024 年为减少 1.55 亿美元。

2025 年第一季度,承保费用较 2024 年增加 2.63 亿美元。GEICO 的费用率(承保费用占已赚保费的比例)在 2025 年第一季度为 10.8%,较 2024 年增加 2.1 个百分点,这归因于保单获取相关费用的增加,但部分被运营杠杆的提高所抵消。GEICO 保险代理机构的收益(第三方佣金,扣除运营费用后)计入承保费用的减少项。

伯克希尔哈撒韦初级集团(BH Primary)

BH Primary 由多家独立管理的企业组成,为大、中、小型客户提供各种主要的商业保险解决方案,包括医疗专业责任、工人补偿、汽车、一般责任、财产和特种保险。BH Primary 的保险公司包括伯克希尔哈撒韦特种保险公司(BHSI)、RSUI 集团公司和 CapSpecialty 公司(RSUI 和 CapSpecialty)、伯克希尔哈撒韦家庭保险公司(BHHC)、MedPro 集团、GUARD 保险集团公司(GUARD)、国家赔偿公司(NICO Primary)、伯克希尔哈撒韦直接保险公司(BH Direct)和美国责任保险公司(USLI)。

2025 年第一季度,已签保费较 2024 年下降 1.6%。下降的主要原因是 GUARD 的保费减少了 34%,RSUI 的保费也有一定程度的下降,但 NICO Primary、BHHC 和 BH Direct 的保费增加部分抵消了这一下降。GUARD 的保费下降反映了通过退出某些不盈利的产品线和收紧整体承保标准,多个产品类别的业务量减少。RSUI 的下降主要是由于业务量减少,但部分被续保业务的增加所抵消。NICO Primary 和 BHHC 的增长主要归因于商业汽车业务,而 BH Direct 的增长反映了多个业务线和产品类别的增长。

损失及损失调整费用增加 6.4 亿美元(22.8%),损失率较 2024 年第一季度增加 13.5 个百分点。2025 年第一季度,南加州野火造成的损失约为 3 亿美元。2025 年发生的损失还包括对以前事故年索赔的最终损失估计增加 2.12 亿美元,这归因于责任保险的最终损失估计较高,但部分被财产和医疗责任保险的最终损失估计较低所抵消。2024 年第一季度,对以前事故年索赔的已发生损失估计减少 9300 万美元。医疗专业责任和其他责任索赔成本继续受到不利的社会通胀趋势的负面影响,包括陪审团裁决和诉讼费用的影响。

伯克希尔哈撒韦再保险集团(BHRG)

伯克希尔哈撒韦再保险集团通过多家子公司(以国家赔偿公司、通用再保险公司、通用再保险 AG 和跨大西洋再保险公司为主)向全球的保险公司和再保险公司提供财产和意外风险的超额损失和比例再保险保障。我们还通过通用再保险生命公司、通用再保险 AG 和内布拉斯加伯克希尔哈撒韦人寿保险公司承保人寿和健康再保险。以下是 BHRG 税前承保业绩摘要(单位:百万美元):

财产 / 意外再保险

以下是财产 / 意外再保险承保业绩摘要(单位:百万美元):

2025 年第一季度,已签保费较 2024 年下降 3.2 亿美元(5.0%),主要归因于财产保险业务量的减少。已赚保费较 2024 年第一季度下降 3.7%。

损失及损失调整费用增加 6.06 亿美元(20.2%),损失率较 2024 年第一季度增加 13.6 个百分点。2025 年第一季度,南加州野火造成的损失约为 7.7 亿美元。2025 年第一季度,对以前事故年损失的最终负债估计减少 3.3 亿美元,2024 年减少 3.86 亿美元,主要归因于低于预期的财产损失。

2025 年第一季度,承保费用增加 1.34 亿美元(9.3%),费用率较 2024 年增加 3.6 个百分点。承保费用包括 2025 年第一季度因某些非美元计价负债重估产生的 1.42 亿美元外汇损失,而 2024 年为收益 2600 万美元。否则,2025 年的承保费用较 2024 年下降 2.3%。

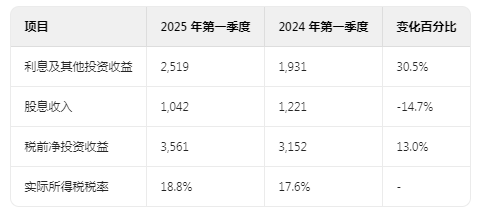

保险投资收益

以下是归属于我们保险业务的净投资收益摘要(单位:百万美元):

2025 年第一季度,利息及其他投资收益较 2024 年增加 5.88 亿美元(30.5%)。这一增长主要归因于美国国债和其他短期投资余额的增加,但部分被利率下降所抵消。我们继续认为,保持充足的流动性至关重要,在短期投资方面,我们坚持安全高于收益。

2025 年第一季度,股息收入较 2024 年减少 1.79 亿美元(14.7%)。下降的主要原因是权益证券的净处置,但部分被某些持仓股息率的提高所抵消。股息收入也会因投资组合的变化以及某些被投资公司股息的频率和时间而在不同期间有所不同。

我们保险业务的投资资产来自股东资本和保险合同承担的净负债(即 “浮存金”)。浮存金的主要组成部分是未付损失和损失调整费用(包括追溯再保险合同下的负债)、人寿、年金和健康福利负债、未赚保费和某些其他负债,减去应收保险保费、应收再保险款、追溯再保险合同下承担的递延费用和递延保单获取成本。长期保险合同贴现率变化的影响(记录在其他综合收益中)不计入浮存金,因为这些金额不计入合并收益表中的收益。

截至 2025 年 3 月 31 日,浮存金约为 1730 亿美元,截至 2024 年 12 月 31 日为 1710 亿美元。浮存金的成本以税前承保收益与浮存金余额的比率来衡量。我们的综合保险业务在 2025 年和 2024 年第一季度均产生了税前承保收益,每个期间的平均浮存金成本均为负。

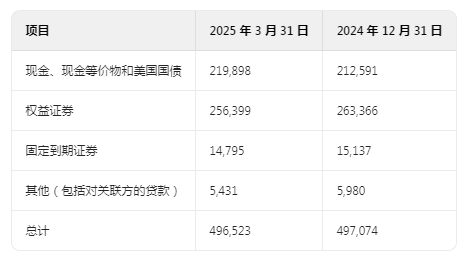

以下是我们保险业务持有的现金和投资摘要(单位:百万美元):

BNSF 铁路

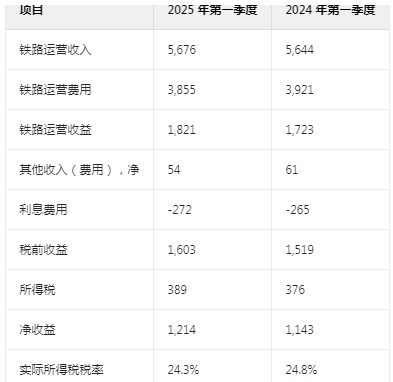

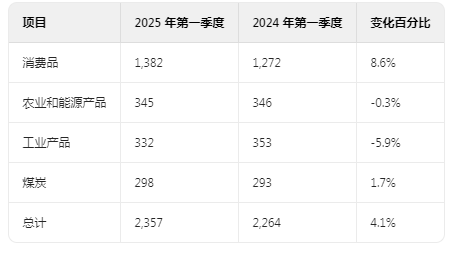

伯灵顿北方圣太菲有限责任公司(BNSF)运营北美最大的铁路系统之一,在 28 个州拥有超过 32,500 英里的轨道,还在加拿大的三个省份运营。BNSF 按运输的产品类型对主要业务组进行分类,包括消费品、农业和能源产品、工业产品和煤炭。以下是 BNSF 的收益摘要(单位:百万美元):

以下是 BNSF 按业务组划分的铁路货运量摘要(单位:千辆 / 单位):

2025 年第一季度,铁路运营收入较 2024 年略有增加,主要是由于单位运输量增加 4.1% 和核心定价上涨,但部分被每辆车 / 单位平均收入下降(由于燃油附加费收入减少和业务组合不利)所抵消。税前收益较 2024 年第一季度增长 5.5%。

2025 年第一季度,消费品运营收入为 20 亿美元,较 2024 年增长 3.2%,反映了运输量增加 8.6%,但部分被每辆车 / 单位平均收入下降所抵消。运输量增加主要是由于西海岸进口增加导致的多式联运货物运输量增加,以及汽车产量提高带来的汽车运输量增加。

农业和能源产品运营收入在 2025 年第一季度为 16 亿美元,较 2024 年增长 0.8%,归因于每辆车 / 单位平均收入提高,但部分被运输量轻微下降所抵消。运输量轻微下降主要是由于国内谷物运输量减少。

工业产品运营收入在 2025 年第一季度为 12 亿美元,较 2024 年下降 3.3%。下降归因于运输量减少 5.9%,但部分被每辆车 / 单位平均收入提高所抵消。运输量下降主要是由于天气相关影响和建筑及建筑产品需求下降。

煤炭运营收入在 2025 年第一季度为 7.34 亿美元,较 2024 年下降 4.1%,反映了每辆车 / 单位平均收入下降,但部分被运输量增加 1.7% 所抵消。运输量增加归因于天然气价格上涨导致的需求增加。

2025 年第一季度,铁路运营费用较 2024 年下降 6600 万美元(1.7%)。燃油费用较 2024 年第一季度下降 8400 万美元(9.8%),反映了平均燃油价格下降,但部分被运输量增加所抵消。采购服务费用较 2024 年第一季度增加 3400 万美元(6.9%),主要是由于与运输量相关的成本增加、货物安全投资和一般通货膨胀。

财务状况

我们的合并资产负债表继续反映出显著的流动性和非常强大的资本基础。截至 2025 年 3 月 31 日,伯克希尔的股东权益为 6545 亿美元,较 2024 年 12 月 31 日增加 51 亿美元。2025 年第一季度,归属于伯克希尔股东的净收益为 46 亿美元,其中包括约 50 亿美元的税后投资损失。我们权益证券投资的市场价格变化带来的投资收益和损失通常会导致我们的收益出现显著波动。

伯克希尔的普通股回购计划允许伯克希尔在董事会主席兼首席执行官沃伦・巴菲特保守确定的回购价格低于伯克希尔内在价值时回购其 A 类和 B 类股票。我们没有承诺最低回购金额,也没有最高回购金额限制。如果回购导致我们的合并现金、现金等价物和美国国债持有量低于 300 亿美元,我们将不会回购股票。财务实力和冗余流动性在伯克希尔始终至关重要。2025 年第一季度没有进行股票回购。

截至 2025 年 3 月 31 日,我们的保险和其他业务持有现金、现金等价物和美国国债(扣除未结算购买应付款后)3280 亿美元。权益和固定到期证券投资(不包括权益法投资)为 2788 亿美元。

截至 2025 年 3 月 31 日,我们的合并借款为 1259 亿美元,其中超过 95% 由伯克希尔和 BHFC、BNSF 和 BHE 及其子公司发行。截至 2025 年 3 月 31 日,伯克希尔的未偿债务为 206 亿美元,较 2024 年 12 月 31 日减少约 5 亿美元。2025 年第一季度,伯克希尔偿还了约 13 亿美元的到期债务。此外,由于外汇汇率变化,伯克希尔非美元计价债务的账面价值在 2025 年第一季度增加 8.09 亿美元。

全资子公司 BHFC 的高级票据借款截至 2025 年 3 月 31 日约为 180 亿美元,与 2024 年 12 月 31 日相比基本不变。BHFC 的借款用于为 Clayton Homes 发起和收购的贷款以及我们铁路车辆租赁业务持有的设备提供部分资金。伯克希尔为 BHFC 的高级票据的本金和利息的全额及时支付提供担保。

截至 2025 年 3 月 31 日和 2024 年 12 月 31 日,BNSF 的未偿债务为 235 亿美元。截至 2025 年 3 月 31 日,BHE 的总借款约为 580 亿美元,较 2024 年 12 月 31 日增加 16 亿美元。2025 年第一季度,BHE 子公司发行了 24 亿美元的定期债务,加权平均利率为 6.5%,到期日从 2035 年到 2055 年,BHE 及其子公司偿还了约 8.9 亿美元的定期债务和短期借款。伯克希尔不担保 BNSF、BHE 或其任何子公司或关联公司发行的债务的偿还。

2025 年第一季度,我们多元化的业务集团产生了 109 亿美元的净运营现金流。2025 年第一季度,我们用于财产、厂房和设备以及持作租赁设备的合并资本支出为 43 亿美元,其中包括 BNSF 和 BHE 的 28 亿美元资本支出。BNSF 和 BHE 在资本资产(财产、厂房和设备)上保持非常大的投资,并在正常业务过程中定期进行重大资本支出。BHE 和 BNSF 在 2025 年剩余时间的预计资本支出约为 119 亿美元。

关键会计估计

某些会计政策要求我们在确定合并财务报表中反映的金额时做出估计和判断。这些估计和判断必然涉及不同程度的不确定性,有时可能是重大的。因此,合并财务报表中目前记录的某些金额未来可能会根据新的可用信息和其他事实与情况的变化进行调整。参考伯克希尔截至 2024 年 12 月 31 日年度 10-K 表格中 “管理层对财务状况及经营成果的讨论与分析” 中讨论的 “关键会计估计”。

截至 2025 年 3 月 31 日,我们的合并资产负债表包括财产和意外保险及再保险合同的未付损失和损失调整费用估计负债 1491 亿美元。由于建立这些负债的过程中存在固有不确定性,实际的最终索赔金额可能与当前记录的金额不同。这种规模的估计的很小百分比变化可能会对定期收益产生重大影响。这些估计变化的影响在变化期间计入保险损失和损失调整费用。

截至 2025 年 3 月 31 日,我们的合并资产负债表包括收购业务的商誉 840 亿美元和无限期无形资产 189 亿美元。在 2024 年第四季度进行的年度商誉减值测试中,我们七个报告分部的估计公允价值未超过其账面价值至少 20%,如截至 2024 年 12 月 31 日年度 10-K 表格中所披露。当时这些分部的估计总公允价值约为 656 亿美元,超过我们 574 亿美元的总账面价值。这些报告分部的商誉总计约 186 亿美元。

商誉和无限期无形资产减值测试包括确定报告分部和无限期无形资产的估计公允价值。可能使用多种方法和输入来估计公允价值,并且在进行此类估计时需要重大判断。由于在长期预测未来现金流和收益时存在固有主观性和不确定性,实际结果可能与预测存在重大差异。

截至 2025 年 3 月 31 日,我们得出结论,合并资产负债表中记录的商誉和其他无限期无形资产很可能未发生减值。然而,报告分部和资产的公允价值估计可能会根据市场和经济条件的变化以及影响我们业务的事件而变化,我们无法可靠预测这些变化。在这种情况下,合理可能的是,此类条件或事件的不利变化可能导致未来在我们的合并财务报表中确认减值损失。

前瞻性陈述

投资者请注意,本文件中的某些陈述以及伯克希尔官员在有关伯克希尔或其子公司的演示中的定期新闻稿和某些口头陈述属于 1995 年《私人证券诉讼改革法案》(“法案”)所指的 “前瞻性陈述”。前瞻性陈述包括具有预测性的陈述,依赖于或涉及未来事件或条件,或包含 “预期”、“预期”、“打算”、“计划”、“相信”、“估计” 或类似表述的陈述。此外,管理层提供的任何关于未来财务业绩(包括未来收入、收益或增长率)、持续业务战略或前景以及伯克希尔可能采取的未来行动的陈述,也属于法案所定义的前瞻性陈述。前瞻性陈述基于对未来事件的当前预期和预测,受到风险、不确定性和对伯克希尔及其子公司、经济和市场因素以及我们所处行业的假设的影响。这些陈述并非未来业绩的保证,我们也没有具体打算更新这些陈述。

由于多种因素,实际事件和结果可能与前瞻性陈述中表达或预测的内容存在重大差异。可能导致我们的实际业绩和未来事件与行动与这些前瞻性陈述存在重大差异的主要风险因素包括但不限于:我们权益证券投资的市场价格变化;地震、飓风、地缘政治冲突、恐怖主义行为或网络攻击等一个或多个灾难性事件的发生,这些事件导致我们保险子公司承保的损失和 / 或我们业务运营的损失;流行病、大流行病或其他疫情的发生频率和严重程度,以及其他对我们的经营业绩产生负面影响并限制我们以合理利率通过资本市场获得借款的事件;影响我们保险、铁路、公用事业和能源及金融子公司的法律或法规的变化;联邦所得税法的变化;以及影响证券价格或我们所处行业的一般经济和市场因素的变化。