FOREXBNB獲悉,7月4日,中指研究院發佈《2025中國商業地產發展白皮書》。2025年1-5月,商辦用房投資、新開工、銷售同比均繼續下降。具體來看,全國商辦用房開發投資額合計爲3985億元,同比下降10.9%,降幅較2024年全年收窄1.2個百分點。新開工面积合计为2049萬平方米,同比下降24.9%,降幅較2024年全年擴大0.3個百分點。銷售面積合計爲2860萬平方米,同比下降6.4%,降幅較2024年全年收窄1.2個百分點。

01 增量市場:商辦用房供應及銷售仍回落,新開業零售商業項目有所減少

1.商辦新房市場:1-5月全國商辦用房新開工面積同比下降24.9%,銷售面積同比下降6.4%

1)商業營業用房:市場供需兩端仍偏弱,2025年1-5月開發投資額同比下降7.6%,新開工面積同比下降25.2%,銷售面積同比下降6.0%

圖:2015-2025年1-5月全國商業營業用房新開工及銷售面積走勢

數據來源:中指數據CREIS

商業營業用房開工降幅仍較大。從投資開工來看,2025年1-5月,全國商業營業用房開發投資額爲2573億元,同比下降7.6%,降幅較2024年末收窄6.3個百分點。新開工面積爲1434萬平方米,同比下降25.2%,降幅較2024年末擴大1.9個百分點。從銷售來看,1-5月,全國商業營業用房銷售面積爲2050萬平方米,同比下降6.0%,降幅較2024年末擴大0.1個百分點。

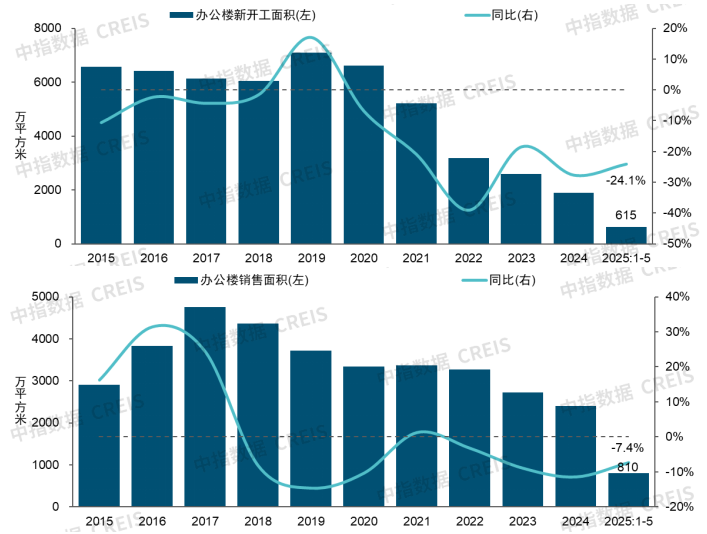

2)辦公樓:企業投資開工意願較低,2025年1-5月開發投資額同比下降16.3%,新開工面積同比下降24.1%,銷售面積同比下降7.4%

圖:2015-2025年1-5月全國辦公樓新開工及銷售面積走勢

數據來源:中指數據CREIS

辦公樓投資銷售降幅明顯收窄,但開工降幅同樣較大。從投資開工來看,2025年1-5月,全國辦公樓開發投資額爲1412億元,同比下降16.3%,降幅較2024年末擴大7.3個百分點。新開工面積爲615萬平方米,同比下降24.1%,降幅較2024年末收窄3.6個百分點。從銷售來看,2025年1-5月全國辦公樓銷售面積爲810萬平方米,同比下降7.4%,降幅較2024年末收窄4.1個百分點。

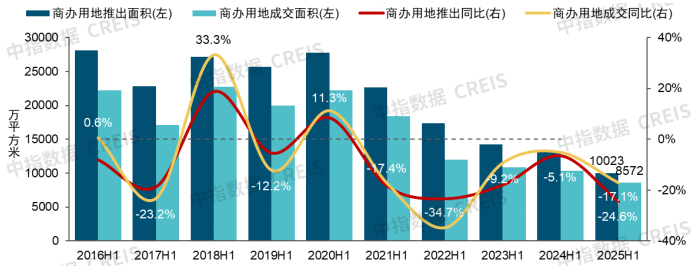

2.商辦土地市場:上半年300城純商辦用地成交規劃建面約8570萬平方米,同比降幅近兩成

今年以來,300城商辦用地推出及成交面積均有所下滑。2025上半年,全國300城純商辦用地推出面積約1億平方米,同比下降24.6%;成交面積約8570萬平方米,同比下降17.1%。

圖:2016年上半年-2025年上半年全國300城純商辦用地推出及成交面積走勢

注:2025年起,中指數據擴大300城土地覆蓋範圍,目前已涵蓋全部地級及以上城市,歷史數據爲可比口徑數據。

數據來源:中指數據CREIS

分城市等級來看,各線城市商辦用地成交均有所下滑。2025年上半年,一線城市商辦用地推出及成交規劃建築面積分別爲163萬平方米、159萬平方米,同比分別增長7.3%、下降4.4%;二線城市商辦用地推出及成交面積分別爲2607萬平方米、2204萬平方米,同比分別下降2.1%、10%;三四線城市商辦用地推出及成交面積分別爲7253萬平方米、6208萬平方米,同比分別下降30.8%、19.6%。

3.新開商業項目:1-5月零售商業項目開業規模下滑,二線城市開業數量同比下降三成

根據中指監測數據,2025年1-5月共新開業3萬方以上零售商業項目89個,總建築面積約700萬平方米,與2024年同期相比,新開業項目數量減少9個,總建築面積下降17%,新開業項目平均建築面積較2024年同期下降約8%。

從項目類型來看,2025年開業的部分大體量商業綜合體呈現業態多元、跨界融合的特徵。近幾年,消費者的部分日常購物需求被電商平臺分流,對實體商業的需求逐漸轉向體驗式、沉浸式消費,更加註重“精神需求”的滿足,推動實體商業與在地文化、主題場景、自然生態等相結合,豐富消費體驗。

在城市佈局方面,多數企業圍繞重點區域聚焦深耕(如長三角、粵港澳大灣區),強化高能級城市佈局,同時在保證基本盤穩健的情況下,適度選擇優質三四線城市進行拓展。2025年1-5月,一線城市新開業3萬方以上零售商業項目數量爲17個(約170萬平方米),較上年同期增加2個。二線城市新開業零售商業項目數量爲29個(約200萬平方米),較上年同期減少14個。三四線城市新開業零售商業項目數量爲43個(約330萬平方米),較上年同期增加3個。從各線城市新開業項目數量佔比變化來看,2025年1-5月,三四线城市新开业项目占比約48%,較2024年全年提高10個百分点。

02 存量市場:上半年租金跌幅收窄,但商辦租賃需求仍偏弱,頭部企業強化運營能力穩定出租率

1.商業項目分佈:五大城市羣3萬方以上零售商業項目佔全國比重約六成

根據中指監測數據,截至2025年5月,全國3萬方以上已開業零售商業項目總數超6700個,總建築面積約5.9億平方米。從零售商業項目分佈來看,五大城市羣(長三角、珠三角、京津冀、成渝、長江中游城市羣)已開業零售商業項目數量超4000個,總建築面積約3.5億平方米,占全國零售商业项目存量比重约60%,其中長三角、珠三角等東南沿海城市羣內的一二線城市及部分三線城市均有較多零售商業項目,其他城市羣僅部分核心城市商業發達。

2.商辦租賃市場:上半年百大購物中心租金下跌0.12%,重點城市寫字樓租金下跌1.06%

1)商鋪租賃市場:消費市場穩步恢復,上半年重點商業街、商圈(購物中心)租金跌幅收窄

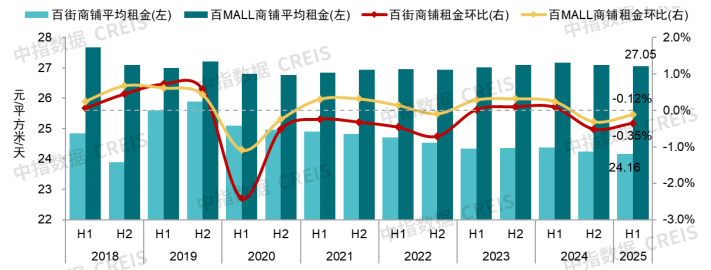

爲了更好地研究全國重點城市商業地產存量市場情況,中指研究院持續開展商鋪租金指數以及寫字樓租金指數的研究和編制,用以客觀反映商業地產租金水平及其變化趨勢。

圖:2018-2025年全國重點城市主要商業街、重點商圈(購物中心)平均租金及環比變化

數據來源:中國房地產指數系統

2025上半年,消費品“以舊換新”政策有效提振消費市場,帶動部分品牌加快線下佈局,但部分零售及餐飲品牌受成本壓力和市場調整影響,商鋪租賃需求仍有所收縮,導致重點城市商鋪租賃需求整體偏弱,租金水平仍下行。

根據對全國重點城市主要商業街和典型購物中心商鋪租賃樣本的調查數據,2025上半年,由全國重點城市100條商業街商鋪爲樣本標的構成的百大商業街(百街)商鋪平均租金爲24.16元/平方米/天,環比下跌0.35%,跌幅較2024下半年收窄0.16個百分點;由100個典型購物中心商鋪爲樣本標的構成的百大購物中心(百MALL)商鋪平均租金爲27.05元/平方米/天,環比下跌0.12%,跌幅較2024下半年收窄0.19個百分點。

下半年,國家預計將在擴內需、提振消費、居民增收等方面出臺更多政策,深挖潜力提振消費,預計消費市場將延續當前穩健恢復態勢,重點城市商鋪租賃需求有望保持釋放,但不同項目間經營情況或延續分化態勢,核心商圈商鋪租金有望保持平穩。

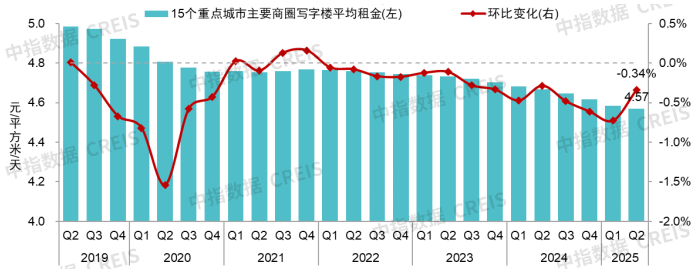

2)寫字樓:市場整體仍偏弱,上半年重點城市主要商圈租金累計下跌1.06%

圖:2019-2025年全國重點城市主要商圈寫字樓平均租金及環比變化

數據來源:中國房地產指數系統

2025上半年,重點城市寫字樓市場租賃需求仍偏弱,多以續租、搬遷爲主,多數業主仍延續“以價換量”策略,寫字樓租金延續調整態勢。根據全國重點城市主要商圈寫字樓租賃樣本的調查數據,2025年二季度,全國重點城市主要商圈寫字樓平均租金爲4.57元/平方米/天,環比下跌0.34%,跌幅較一季度收窄0.39個百分點;上半年累計下跌1.06%。

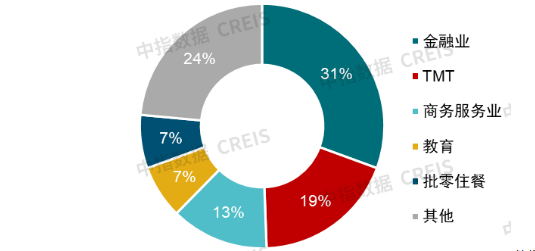

圖:2025年一季度代表城市寫字樓租賃成交案例租戶行業佔比

數據來源:中指數據CREIS

2025年一季度,中指數據共監測到寫字樓大宗租賃案例85筆,其中金融業、TMT行業、商務服務業租賃需求相對較多,租賃案例合計佔比超六成。具體來看,金融業監測到26宗案例,佔比31%;TMT行業、商務服務業監測案例在10-20宗之間,佔比分别为19%、13%;此外,教育、批零住餐相關企業各監測到6宗案例,佔比均在7%左右;其他行業监测案例共计20宗,合计佔比24%。

下半年,隨着中美經貿談判取得階段性進展,外部環境不確定性有所緩解,但經濟回升向好的基礎尚需進一步鞏固,預計我國將實施更加積極有爲的宏觀政策,持續加大逆週期調節力度,加快推進“兩重”建設與“兩新”工作,保障宏觀經濟平穩運行。在此背景下,高技術製造、信息服務、商務服務等行業的租賃需求有望回暖,外向型企業經營預期出現改善跡象,但整體辦公租賃需求仍待恢復,預計短期內重點城市寫字樓租金仍有壓力。

3.商辦大宗交易:市場保持一定活躍度,50億元以上大額交易金額佔比超七成

2025上半年,我國大宗交易市場保持一定活躍度,交易宗數與去年同期基本持平,但在多筆大額交易拉動下,整體交易金額實現顯著增長。

從交易宗數來看,2025年1-5月,中指數據共監測到大宗交易83宗,較上年同期少1宗,市場整體仍保持一定活躍度。其中涉及一線城市的交易宗數爲37宗,上海交易最爲集中,爲20宗,北京、深圳、廣州均在10宗以內;涉及二线城市的交易宗数爲43宗,其中蘇州交易宗數最多,爲6宗,重慶、福州、天津各3宗,廈門、成都等19個城市交易宗數在3宗以內;涉及三四线城市的交易宗数爲45宗,發生交易的城市包括金華、佛山、東莞、泉州等三十餘個城市,其中金華交易宗數最多,爲5宗。

以披露交易金額的交易計算,2025年1-5月,中指數據共監測到大宗交易933億元。受太盟投資聯合體500億元收购48家萬達廣場、中郵保險108億元收购上海博华广场等大金额交易影响,交易金額同比增長85%。其中一線城市交易金額爲355億元,上海交易金額近200億元,深圳、北京、廣州合計約160億元。二線城市交易金額爲315億元,其中廈門、成都、南寧交易金額相對較大,在30億元以上,蘇州、武漢在20-30億元之间。三四線城市交易金額爲263億元,其中東莞、佛山、金華交易金額在20億元以上。

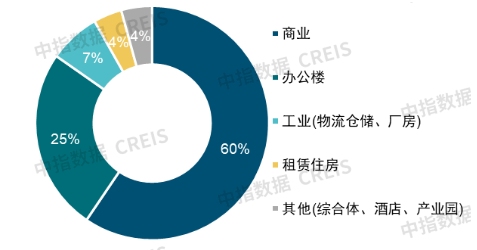

圖:2025年1-5月各物業類型大宗交易金額佔比

數據來源:中指數據CREIS

分物業類型來看,優質零售商業及辦公物業仍最受青睞。從交易宗數來看,2025年1-5月,以商業地產(商業、辦公樓、酒店、綜合體)爲標的的交易宗數共51宗,佔比61%。以披露金額的交易計算,零售商業交易金额相对较高,爲555億元,佔比60%,辦公樓交易金额爲235億元,佔比25%,綜合體、酒店交易金額合計約30億元,合计佔比3%,工業類標的、租賃住房及產業園區交易金額合計約112億元,合计佔比12%。

從買家特徵來看,內資買家繼續主導市場,機構投資者交易金額較大。2025年1-5月,以披露買家的交易計算,內資企業買家交易宗數佔比約89%;分行業來看,機構投資者(險資、基金信託、資管公司等)、地方國企收併購行爲相對活躍,交易宗數合計佔比超五成;以全部交易計算,买家为機構投資者的交易金额占比约八成。從賣家特徵來看,房企依舊是大宗交易市場主要賣家,內資房地產相關企業交易宗數佔比約四成,交易金額佔比約七成。

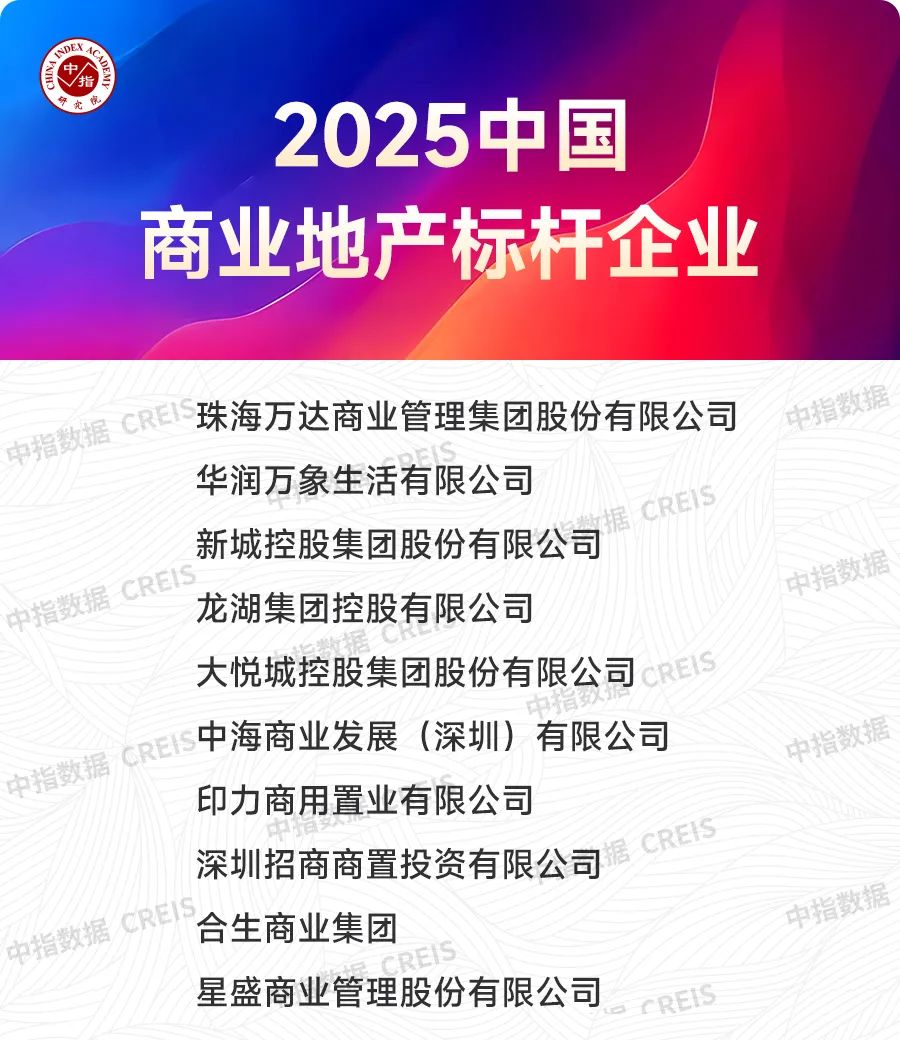

4.企業經營情況:頭部企業通過招商調改、業態創新做優存量,在營商業項目出租率保持平穩

2025年以來,我國商業地產市場供需兩端仍偏弱,行業發展面臨一定壓力,但擴內需背景下,以舊換新政策加力、消費場景創新擴容爲商業地產創造了結構性機遇。在此背景下,優秀商業地產企業順應新的消費和服務趨勢,持續強化項目運營水平,借消費市場恢復契機修復業績,實現穩健發展。

項目經營策略方面,頭部企業普遍將提高項目經營績效、提升資產價值作爲運營的核心目標,通過打造標杆、招商調改、空間與業態創新等方式增強消費體驗、提升項目核心競爭力。同時,數字化轉型依舊是頭部企業持續發力的方向。目前,頭部企業數字化平臺建設主要聚焦於以下幾方面:企業管理方面整合現有管理系統,搭建協同作業的數字化平臺,提升運營效率;客戶服務方面通過構建智能服務平臺、優化會員體系及在線營銷場景,實現消費者需求精準觸達,增強消費粘性;此外,頭部企業強化數據資產的應用,建立數據中臺整合多端數據,支撐精細化運營與科學決策。

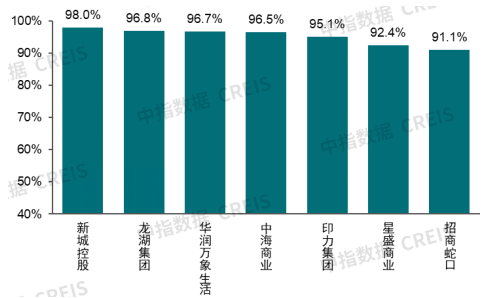

圖:2024年代表企業在營零售商業項目平均出租率

數據來源:企業公告,中指研究院綜合整理

通過這些運營策略,頭部企業在營商場出租率整體保持穩定,客流量、營業額整體亦維持在較高水平,部分頭部企業商場營業額同店同比實現較快增長。2024年,代表企業在營商場平均出租率均在90%以上,平均值爲95.2%,較上年增長0.3個百分點,基本保持平穩。營業額、客流量方面,2024年,華潤萬象生活旗下在營商場零售額約2150億元,同店同比增速爲4.6%,帶動業主端實現租金收入262億元;龙湖集团旗下在营商场營業額约735億元,同比增長16%,商場全年平均日客流約328萬人次;中海商业旗下购物中心销售额整体同比增長30.2%,同店同比增長8%,客流量整体同比增長24.4%,同店同比增長10%;星盛商業在營商場累計同店銷售額增長8.8%,累計同店客流增長8.1%。

值得注意的是,當前寫字樓市場需求偏弱,租金承壓,對比零售商業板塊的穩定表現,房企寫字樓板塊的經營業績則相對偏弱。對比中海商業、招商蛇口、華潤萬象生活3家頭部企業,購物中心業務收入同比增速均超20%,但寫字樓業務收入增速均在8%以內。項目出租率方面,3家企業在營商場平均出租率均維持在90%以上,但寫字樓出租率則降至80%左右。

面對嚴峻的市場形勢,頭部企業聚焦服務提質和打造產業生態,實現穩續拓新。如華潤萬象生活深化“租賃+運營+物業”一體化能力,聚焦招商提效、服務品質提升、硬件維護能力建強,進一步提升品牌影響力。招商蛇口持續強化產業聚能,重點關注戰新產業,通過“空間-產業”生態圈匯聚企業與高精尖人才,共創企業與員工的“美好商務社區”。金融街控股根据市场变化积极调整租賃策略,提高服務標準,穩定現有租戶的同時積極挖掘潛在客戶。陆家嘴通過產業聚集,整合優勢資源,注重產業链上下游转型升级,聚焦城市楼宇更新改造和专业化租賃運營队伍打造,提升資產管理能級和效率。

COOC中海商務隸屬於中海商業,是中國內地規模領先的國際化商辦資產綜合發展及運營商,旗下擁有甲級寫字樓及OFFICEZIP自由辦公項目共69個(含輕資產項目10個),佈局於北京、上海、深圳、成都、倫敦、香港等全球近30個经济活跃城市。憑藉“全域商辦資產管理品牌旗艦”的定位與品牌影響力,中海商務構建起以甲級辦公產品爲載體、涵蓋上下游資管、金融服務的商務生態鏈,打造面向未來的優勢產業集核,依託“樓宇經濟”助力城市高質量發展。

寫字樓標杆項目在交通區位、功能業態、服務體系、產業生態等方面具備優勢,吸引知名企業入駐,打造樓宇經濟,助力區域經濟發展。上海中海中心爲百萬方綜合體“真如境”的商務辦公部分,2024年累計租賃成交面積超7萬平方米。上海中海中心憑藉地標能級對區域產業集聚與升級起到了積極的推動作用,助力“紅旗村”由“空間更新”邁向“產業重生”。目前,上海中海中心已引入羅爾斯·羅伊斯、京東等世界500強企業,以及艾爾維、德賽西威、開滋集團、安田物流等優質企業,構建多元化的產業集聚生態圈。

5.企業融資表現:融資渠道多元化,助力企業打通“融投管退”鏈路

1)CMBS/CMBN、類REITs產品發行量處近年低位,經營性物業貸款有效補充融資渠道

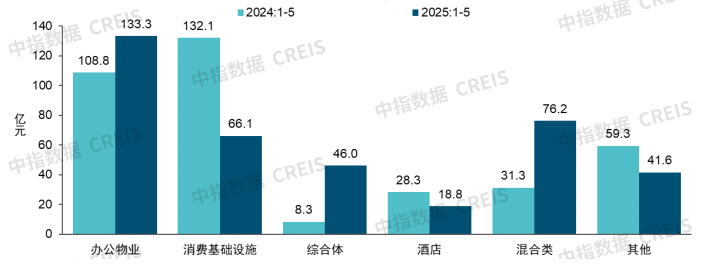

2025年1-5月,房地產相關企業發行的CMBS/CMBN和類REITs產品發行單量共31支,較上年同期增加4支;發行規模共計382億元,同比小幅增長3.8%;平均單隻產品發行規模同比下降9.6%。分產品類型來看,CMBS/CMBN發行規模爲318億元,同比增長9.2%;類REITs發行規模爲64億元,同比下降16.9%。

圖:2024、2025年1-5月房地產相關企業CMBS/CMBN、類REITs產品發行規模

(按底層資產物業類型劃分)

注:混合類指底層資產包含多項目、多業態的產品。

數據來源:CNABS、中指研究院綜合整理

以商業地產(辦公物業、消費基礎設施、綜合體、酒店類)爲底層資產的產品發行金額爲264億元,佔比69%。其中以辦公物業为底层资产的产品佔比35%,較上年同期提升5個百分點;以消費基礎設施、綜合體、酒店为底层资产的产品佔比34%,較上年同期下降12%;底层资产为混合资产的产品佔比20%,較上年提升11個百分點;底層資產爲產業園、租賃住房、物流仓储及其他物业类型的产品佔比11%,較上年下降5個百分點。

此外,相關政策支持規範經營、發展前景良好的房地產開發企業將經營性物業貸款用於償還存量房地產領域的相關貸款和公開市場債券,有效地緩解了企業資金壓力。

2)9支消費REITs掛牌上市,總髮行金額超220億元,底層資產經營穩健

2025年,中央出臺多項政策支持公募REITs發展。1月3日,國新辦新聞發佈會上,國家發改委副主任趙辰昕表示,2025年將篩選重點民間投資項目深化投貸聯動合作,推動更多PPP新機制項目落地實施,更大力度支持基礎設施REITs市場擴圍擴容;1月13日召開的中國證監會召開2025年系統工作會議提出要提高產業債融資比重,加快REITs市場建設。3月16日,中辦、國辦發佈的《提振消費專項行動方案》中提出要強化投資對消費的支撐作用。支持符合條件的消費、文化旅遊等領域項目發行基礎設施領域不動產投資信託基金(REITs)。

市場方面,2024年以來,公募REITs常態化發行,截至2025年6月27日,共有68支產品上市,總髮行規模超1800億元,其中消費基礎設施公募REITs產品共9支,總髮行規模超220億元,底層資產日益豐富,除購物中心外,還涵蓋奧特萊斯、社區商業、農產品交易中心等多種類型。

截至6月27日,2025年共有4支消費REITs產品申報,其中中金中國綠髮商業REIT於6月27日上市,中金唯品會奧特萊斯REIT和首支外資發行的消費C-REIT華夏凱德商業資產REIT狀態爲“已反饋”,華夏中海商業資產REIT狀態爲“已受理”。未來或將有更多民營企業和外資企業參與公募REITs發行。此外,今年3月,華夏華潤商業REIT宣佈擬申請擴募並新購入基礎設施項目,標誌着消費REITs邁入“首發+擴募”雙輪驅動階段。

消費基礎設施公募REITs底層資產經營穩健。根據各產品2025年一季報數據,7支零售商業消費REITs產品的底層資產出租率均在95%以上,其中長沙覽秀城、青島萬象城、杭州西溪印象城、成都大悅城一季度出租率均在98%以上,接近滿租。華威農貿市場一季度出租率87.7%,較2024年預計整體加權平均出租率提高0.7個百分點。

整體來看,消費REITs常態化發行增加了企業的資產退出方式,進一步推動了企業加快向輕資產模式轉型,打通“融投管退”鏈路。受益于我国消費市场的空间和韧性,消費REITs底層資產運營穩健,呈現出較強的抗週期性,或將受到市場更多關注。因此,未來或將有更多企業充分把握不動產金融帶來的發展機遇,積極探索、嘗試包括私募基金、Pre-REITs,公募REITs等在內的多層次不動產金融產品,盤活存量資產的同時帶動增量投資。

03 趨勢展望:社區商業、文旅商業成爲服務消費升級重要載體,爲實體商業拓展增長空間

1.社區商業打通“最後一公里”消費圈,推動生活服務消費提質

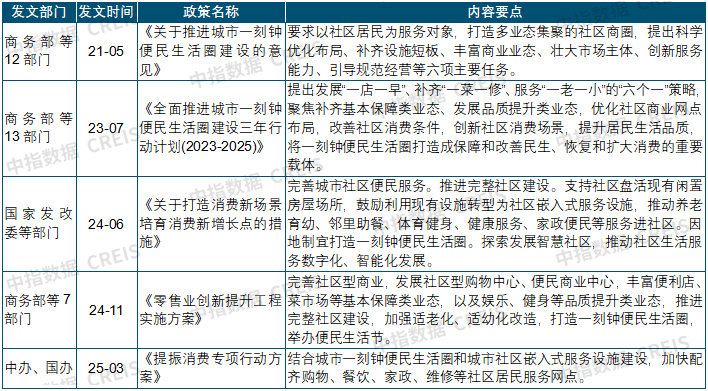

政策支持“一刻鐘便民生活圈”建設,社區商業存在發展機遇。近年來,中央多次在相關政策中提到“推进城市一刻鐘便民生活圈建設”“推動養老、育幼、家政等服務擴容提質”“培育社區消費新場景”等內容,社區商業作爲“一刻鐘便民生活圈”建設的空间载体,在保障和改善民生、恢復和擴大消費等方面的作用將日益凸顯。據商務部統計數據,自2021年开展城市一刻鐘便民生活圈建設至2025年6月,我國已建成便民生活圈5510個,服務居民1.25億人,內容包含早餐鋪、便利店、小修小補、菜市場、“一老一小”服務等。

表:近幾年支持社區商業發展的相關政策(部分)

資料來源:中指研究院綜合整理

“最後一公里”消費佔比較高,社區商業具備發展潛力。2023年3月,在國新辦舉行“權威部門話開局”主題新聞發佈會上,商務部部長王文濤表示“有研究顯示,城市居民一半以上的日常消費支出,都集中在社區周邊1公里範圍內。”這說明社區便民消費需求較多,社區商業存在發展潛力。同時,近年來新零售、社區O2O等社區电商模式兴起并广泛应用,为社區商业带来新的增长点和发展机遇。此外,我国城镇化发展和人口结构变化也为社區商业提供了发展空间。2024年,我國城鎮常住人口達9.4億人,常住人口城鎮化率達67%,仍有提升空間,新增城镇人口将带来更多社區消费需求。

值得注意的是,儘管我國社區商業發展速度較快,發展潛力較大,但從現狀來看,仍存在社區商業數量不足、功能單一等問題。數量方面,目前我國實體商業存在佈局不均衡的問題,部分區域零售商業項目供應過剩,空置承壓,但社區商業供給不足。部分發展較早的城市,中心城區存在較多缺乏社區服務配套設施的老舊小區;新建社區雖然規劃了充足的社區商業網點,但部分開發商欠缺運營經驗,導致社區商業招商難、空置高,居民消費不便利的問題仍較爲突出。功能方面,部分社區商業的業態集中在零售、餐飲等傳統業態,但基本生活服務、公共服務、休閒及文體娛樂等多元化服務功能則相對欠缺,業態不齊全、配比欠缺均衡性,無法一站式滿足居民日常生活消費及服務需求。

未來,社區商業將向品質化、智慧化、適老化等方向演化,重構“最後一公里”生活圈。品質化方面,社區商業提質的關鍵重點在豐富消費業態,項目運營方需做好項目定位、提升招商和運營質量,吸引品牌入駐;同時,政策端也需要鼓勵品牌下沉社區,豐富完善社區商業業態。智慧化方面,隨着人工智能、大數據和物聯網等技術的發展,社區商業將向數字化方向轉型,結合即時配送、社區團購等,依託本地化供應鏈與高頻服務,實現“下單即達”的便利性。適老化方面,社區商業可圍繞居家養老等方面需求,引入康養護理、老年餐桌等多元服務,滿足老年羣體對便利與品質的雙重需求。

2.文商旅項目撬動萬億文旅消費新藍海,成爲商業升級重要方向

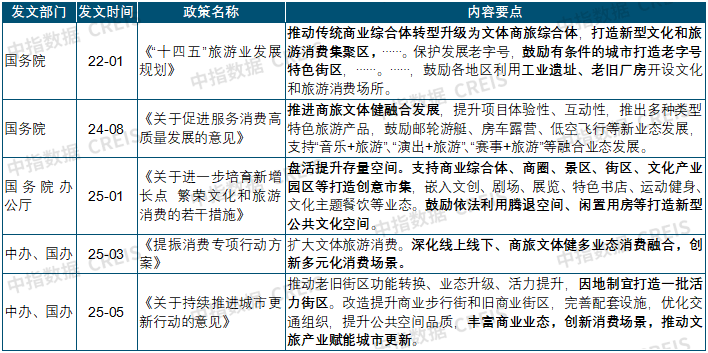

當下,文旅消費正加速復甦,遊客需求日益多元化,單一的文旅項目或商業空間難以滿足消費者休閒度假、文化體驗、購物等多重期待。在此背景下,以文化賦能場景、以旅遊激活流量、以商業兌現價值的“文商旅融合”發展模式脫穎而出。從中央到地方,相關支持政策不斷出臺,爲文商旅融合發展注入新的動能,文商旅項目也已成爲商業地產轉型升級的重要方向。

表:近幾年文商旅融合發展支持政策(部分)

資料來源:中指研究院綜合整理

項目模式方面,企業通過旅遊休閒街區營造、文化地標更新、景區周邊商業配套升級以及大型文商旅綜合體開發等多元化項目,形成差異化互補格局。

➤旅遊休閒街區:以開放式佈局融合在地文化,滿足遊覽、休閒、消費需求

旅遊休閒街區指具有鮮明文化主題和地域特色,具備旅遊休閒、文化體驗和公共服務等功能,融合觀光、餐飲、娛樂、購物、住宿、休閒等業態,能夠滿足遊客和本地居民遊覽、休閒等需求的城鎮內街區。採用開放式佈局能夠營造出舒適自由的感受,通過與公共空間的融合一定程度上弱化商業屬性,突出公共性、開放性和多元性的特點,讓消費者通過遊覽的方式沉浸式感受在地文化。代表項目包括成都寬窄巷子等。

➤文化地標更新:將現代商業與文化記憶相融合,與消費者建立情感共鳴

文化地標更新主要依託歷史文化街區、古建築、工業遺址等城市文化地標,結合地標建築的歷史、風貌,所在城市在地文化等進行保護性更新,传承文化風貌的同时嵌入功能复合、業態多元的商業空間,將“靜態文化遺產”轉化爲“動態消費場景”,實現“文化記憶+現代商業”的有機融合。代表項目包括紹興天地等。

➤景區周邊商業功能升級:景區與商業共享客流,滿足消費者多重消費需求

這類項目臨近景區、主題公園等大型文旅資源,與景區在空間上協同規劃並共享客流,承接景區外溢消費需求,爲遊客提供“度假+購物”一站式文旅消費體驗。部分項目通過空間設計、業態等方面與景區IP深度融合,打造相關特色體驗場景,提升項目吸引力。代表项目包括比斯特上海購物村等。

➤大型文商旅綜合體:集購物、休閒娛樂、文化藝術於一體的大型城市綜合體

這類項目通常是自帶文旅資源的大型城市綜合體,以某一文旅IP爲核心,集商場、住宿、休閒娛樂、文化藝術等多種業態於一體,以“旅遊目的地+商業綜合體”的模式爲遊客提供“消費+休閒度假”一站式體驗空間。代表項目包括招商蛇口海上世界系列等。