FOREXBNB獲悉,中指研究院表示,在去年9.26一攬子政策支持下,2025年一季度房地產市場延續修復態勢,止跌回穩取得一定成效。年初以來,核心城市新房及二手房市場整體保持平穩,“好城市+好房子”表現出較強韌性,土地市場也有所恢復,但二季度以來市場邊際有所減弱。上半年政策定調持續釋放積極信號,4月中央政治局會議指出“持續鞏固房地產市場穩定態勢”,提出“加大高品質住房供給”,同時強調“優化存量商品房收購政策”。6月13日國常會再次強調“更大力度推動房地產市場止跌回穩”“進一步優化現有政策,提升政策實施的系統性有效性”,並明確“穩定預期、激活需求、優化供給、化解風險”的政策發力方向,爲市場注入信心。

(1)市場供求:2025年以來,核心城市新房市場整體保持平穩運行,其中一季度市場延續修復態勢,但二季度邊際有所轉弱。二手房在“以價換量”帶動下,重點城市成交量延續增長態勢。同時,在供給縮量與銷售修復推動下,重點城市新房可售庫存普遍下降,出清週期略有縮短。

(2)房價:2025年上半年,百城二手住宅價格累計下跌3.60%,3月以來環比跌幅有所擴大,6月環比下跌0.75%。在優質改善項目入市帶動下,上半年百城新房價格累计上涨1.16%。

(3)土地市場:今年以來,頭部房企投資策略趨於一致,拿地進一步聚焦核心城市,疊加核心城市優質地塊供應力度加大,帶動300城出讓金明顯增長。上半年,300城宅地出讓金同比增長27.5%,成交面積仍下降5.5%。TOP20城市住宅用地出讓金佔全國比重達68%。一季度,北京、杭州、成都多次刷新地價紀錄,帶動3月300城平均溢價率達到18%,但二季度以來,隨着核心地塊供應力度減弱疊加房企投資審慎,土地市場有所降温。上半年央國企仍是拿地主力。

(4)政策展望:今年我國GDP增長目標定爲5%左右,擴內需仍是經濟首要任務,穩地產至關重要。6月13日國常會提出要“多管齊下穩定預期、激活需求、優化供給、化解風險,更大力度推動房地產市場止跌回穩”,釋放了積極信號。預計下半年各級政府將全力推動已出臺政策落地見效,如進一步完善與落實專項債收購存量閒置土地、收購存量商品房,加大城中村改造房票安置力度等政策預計將加快落實。此外,城市更新相關政策如配套的金融支持也有望持續推進。

(5)市場展望:下半年高品質項目入市有望帶動核心城市新房市場保持平穩,但居民收入房價預期以及市場整體優質供給仍偏弱,重點城市中二手房對新房“替代效應”仍明顯,預計城市之間及項目之間分化行情將延續,“好城市+好房子”具備結構性機會,而市場全面止跌回穩仍需政策進一步加力。

上半年房地產成交整體平穩,重點城市新房市場一季度延續修復態勢,二季度以來有所轉弱。

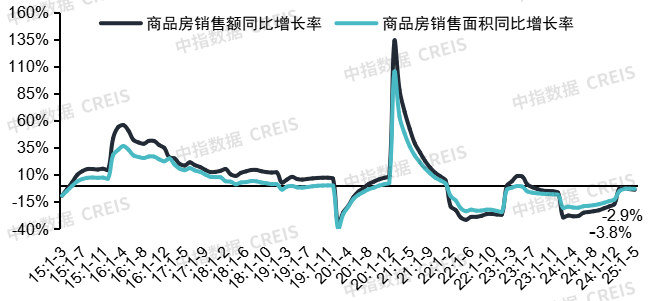

圖:2015年以來全國新建商品房累計銷售面積以及銷售額同比增速

數據來源:國家統計局,中指數據CREIS

全國新房:低基數下,2025年1-5月全國商品房銷售面積、銷售額同比降幅較上年明顯收窄,但較1-4月略有擴大。根據國家統計局數據,2025年1-5月,全國新建商品房銷售面積爲3.5億平方米,同比下降2.9%,降幅比上月擴大0.1個百分點;其中,商品住宅銷售面積下降2.6%,降幅比上月擴大0.5個百分點。1-5月商品房銷售額爲3.4萬億元,同比下降3.8%,降幅較上月擴大0.6個百分點;其中新建商品住宅銷售金額同比下降2.8%,降幅較上月擴大0.9個百分點。

現房銷售好於期房,佔比升至35.6%。2025年1-5月,商品房期房銷售2.3億平方米,同比下降10.0%;現房銷售1.3億平方米,同比增長13.2%。從佔比上看,2025年1-5月現房銷售面积占总销售面积的比重为35.6%,較2024年全年提升4.8個百分點。

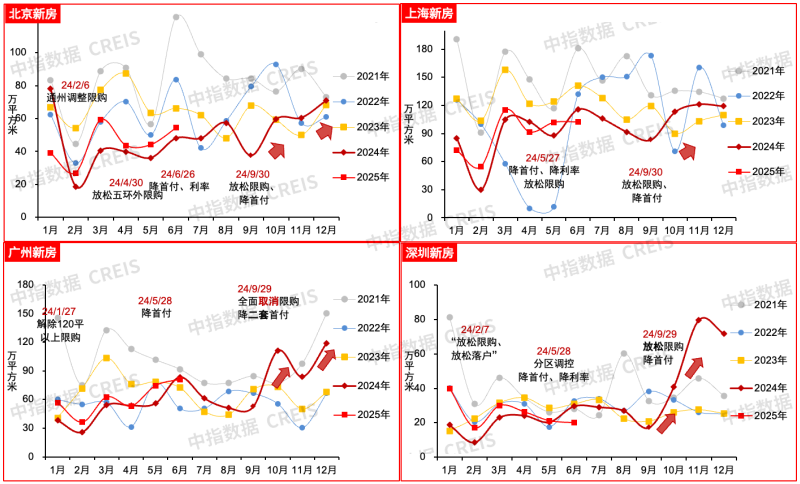

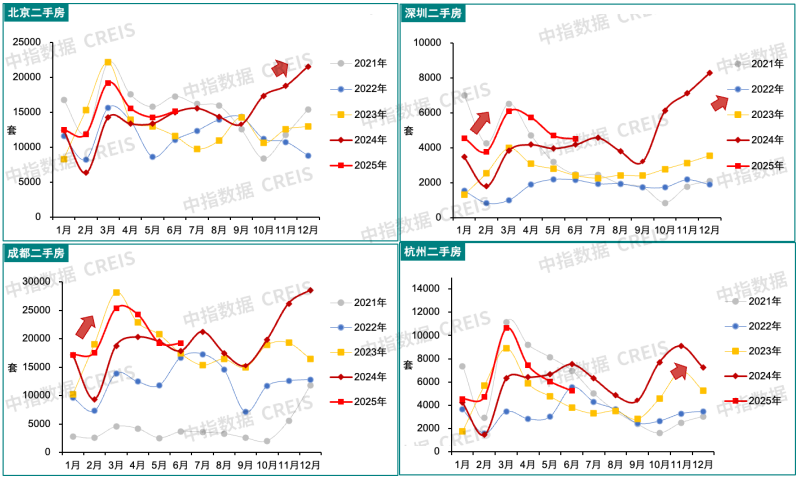

圖:北京、上海、廣州、深圳月度新建商品住宅成交面積走勢

注:爲保持數據可比,深圳爲新房期房口徑

數據來源:中指數據CREIS

重點城市新房:市場分化行情延續,一線城市及強二線城市表現平穩。其中,一線城市在優質供給增加、較強的購房需求支撐等因素帶動下,市場保持較高活力,雖然二季度以來市場有所降溫,但上半年整體新建商品住宅銷售面積同比均增長。根據中指數據,上半年,北京、上海新建商品住宅網籤成交面積同比均小幅增長,深圳、廣州同比增幅均超15%,二線城市中杭州、成都優質改善樓盤繼續延續較高熱度,上半年新房成交保持平穩,市場分化延續。同時,受供應縮量影響,重點城市可售面積普遍回落,出清週期有所縮短,市場繼續處於去庫存階段。

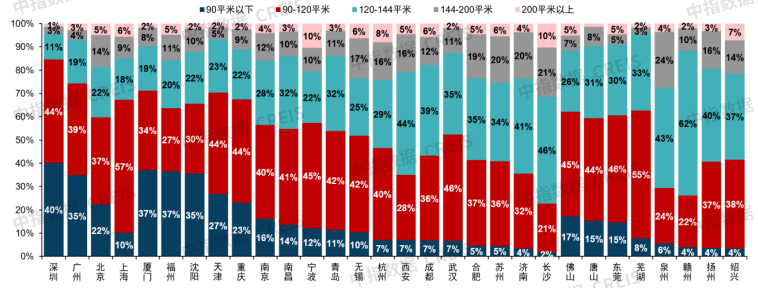

圖:2025年1-5月重點30城商品住宅各面積段成交套數佔比

數據來源:中指數據CREIS

從新房成交特徵來看,2025年以來,核心城市改善型項目入市節奏加快,帶動改善性需求持續釋放,北京、上海、南京、成都等多個城市高總價項目去化表現較好。從中指監測重點城市來看,1-5月30城90-120平米新房成交套數佔比保持在四成左右,120-144平米戶型成交整體佔比首次達到30%,改善型樓盤佔據新房市場主流。

從成交套數佔比變化來看,與2024年同期相比,2025年1-5月30個代表城市中,超7成城市120平米以上產品成交佔比有所提升。分面積段來看,21個城市120-144平方米產品成交套數佔比提升,其中東莞、紹興、青島提升幅度均超5個百分點,上海、南京、長沙等城市提升幅度超3個百分點;20個城市144平方米以上成交套數佔比提升,改善性需求穩步釋放,其中泉州、揚州、無錫、蘇州、合肥提升幅度較爲明顯。

圖:北京、深圳、成都、杭州二手住宅月度成交走勢

數據來源:中指數據CREIS

重點城市二手房:市場延續“以價換量”,5月以來市場動能有所轉弱。今年上半年,北上廣深、杭州、成都等地二手房成交保持較高活躍度,其中深圳同比增長超30%,北京、上海、廣州同比增幅在20%左右;成都、杭州、蘇州、廈門二手房同比增長均超10%。受季節性因素影響,5月以來二手房市場熱度有所轉弱,6月,一線城市中上海二手房成交在高基數影響下,同比出現下降,北京、深圳、廣州增幅收窄;二線城市中成都、蘇州、廈門等核心城市同比增長。

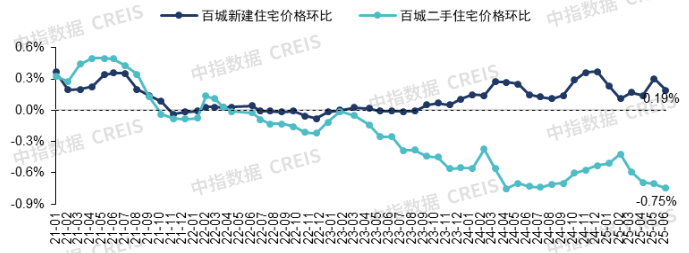

上半年百城二手房價格累計下跌3.60%,3月以來環比跌幅有所擴大;改善型樓盤入市帶動百城新房價格累計上漲1.16%

圖:2021年以來百城新建住宅、二手住宅價格環比變化

數據來源:中指數據CREIS

二手住宅方面,2025年上半年,百城二手住宅價格累計下跌3.60%,跌幅較2024年下半年收窄0.19個百分點。具體來看,今年以來,二手房市場保持較高活躍度,但在高掛牌量背景下,二手房“以價換量”行情延續,1-2月二手房均價延續去年四季度修復態勢,環比跌幅持續收窄,但3月以來環比跌幅再次擴大,6月百城二手住宅均價爲13691元/平方米,環比下跌0.75%,已連續38個月下跌。

新建住宅方面,在優質改善項目入市帶動下,上半年百城新房價格累計上漲1.16%,漲幅較去年下半年收窄0.26個百分點。整體來看,居民居住需求品質升級推動改善性住房需求釋放,開發商聚焦打造高品質新房產品,帶動百城新房價格結構性上漲。

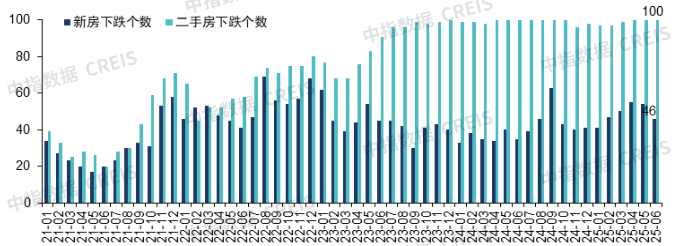

圖:2021年以來百城新建住宅、二手住宅價格環比下跌城市數量變化

數據來源:中指數據CREIS

從漲跌城市個數看,新房方面,上半年百城新建住宅價格月度環比下跌城市數量保持平穩,基本維持在40-60個之間。二手房方面,一季度,成都等個別城市二手房價格環比出現階段性上漲,其餘城市普遍下跌。進入二季度,100個城市二手住宅價格環比均下跌,短期價格仍承壓。

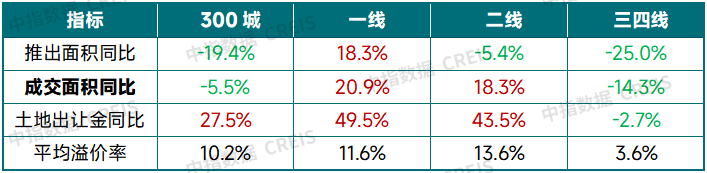

上半年300城住宅用地出讓金同比增長近三成,但土拍熱度主要集中於核心城市,TOP20城市出讓金佔全國比重升至68%,央國企仍是拿地主力。

300城:上半年核心城市優質地塊競爭激烈,帶動300城出讓金增長明顯,但成交面積仍下降,5月以來溢價率出現回落。根據中指統計,2025年上半年,300城住宅用地出讓金同比增長近三成,平均溢價率10.2%,較去年同期提升6.0個百分點。房企拿地進一步聚焦,TOP20城市出讓金佔全國比重達68%。土拍熱度方面,市場熱度主要集中於核心城市優質地塊,如北上深、杭州、成都等地是房企重要佈局區域,這些城市優質地塊往往實現高溢價出讓,但核心城市郊區地塊及大多數城市土拍仍保持平淡。

表:2025年上半年300城各線城市住宅用地推出和成交相關指標同比變化

數據來源:中指數據CREIS

不同梯隊:上半年一二線城市住宅用地出讓金同比增長明顯,三四線城市土拍表現持續較弱,分化現象延續。根據中指數據,2025年上半年,一線城市房企投資佈局積極,住宅用地推出、成交面積同比均增長,出讓金同比增幅達到49.5%;二線城市今年以來多地持續加大優質地塊供應,其中杭州、成都等地土拍熱度較高,也是房企重點拿地區域,而其餘多數城市土拍保持平淡,整體推出面積降幅相對較小,成交面積、土地出讓金分別增長18.3%、43.5%,平均溢價率13.6%;三四線城市上半年住宅用地推出、成交面積延续缩量态势,平均溢價率也处于较低水平。

從城市集中度來看,上半年TOP20城市出讓金佔全國比重約68%,佔比明顯提升。根據中指數據,2025年上半年,共有19個城市宅地出讓金超百億元,除南通、鎮江(多爲本土國企獲取)外,均爲核心一二線城市,其中杭州、北京涉宅用地出讓金均超千億元,杭州出讓金已接近去年全年水平。城市集中度來看,上半年TOP20城市出讓金佔全國比重爲68%(2024年全年爲51%)。

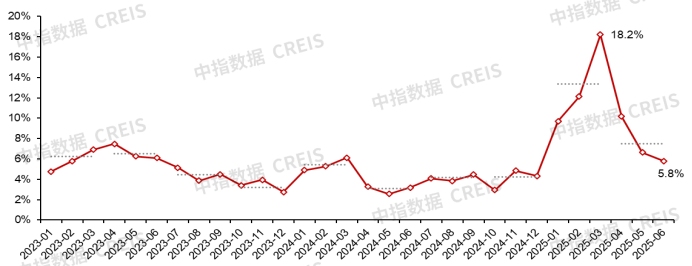

圖:2023年以來300城住宅用地月度和季度平均溢價率走勢

數據來源:中指數據CREIS

平均溢價率:上半年,住宅用地溢價率高於去年同期水平,但二季度以來有所回落。一季度,在覈心城市加大優質地塊推出節奏及房企投資策略趨同影響下,多宗地塊竟拍出高溢價,北京、杭州、成都地價紀錄多次被刷新,溢價率上升明顯,根據中指數據,一季度300城住宅用地平均溢價率达13.4%,二季度尤其是5月以來,由於熱點城市核心地塊供應力度減弱,同時房企投資保持審慎態度,土地市場出現一定降溫,5月僅上海、杭州、成都等核心城市部分地塊房企參拍積極,其餘地塊多底價成交,二季度平均溢價率为7.7%,6月,300城宅地平均溢價率为5.8%。

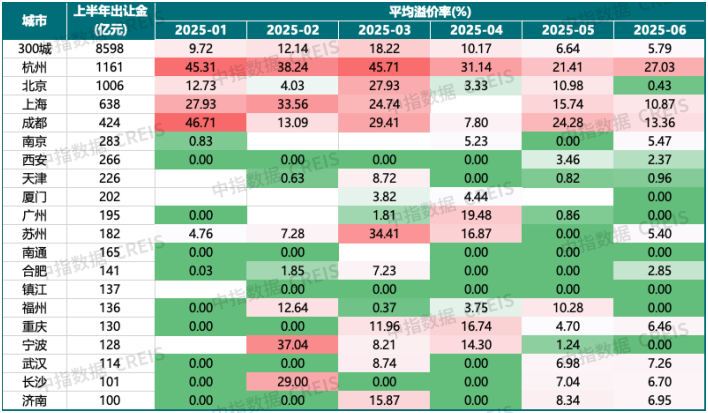

表:2025年上半年宅地出讓金超百億城市平均溢價率變化(全市)

數據來源:中指數據CREIS

具體城市來看:

上海、杭州、成都土拍熱度相對較高,房企佈局意願強:上半年,上海出讓宅地合計28宗,21宗溢價,其中7宗溢價率超30%,2宗溢價率超40%,同時5月31日,徐匯東安新村第三宗地塊以341.35億元協議出讓,今年以來徐匯東安新村三宗地出讓金累計達523.03億元,刷新全國地價總價紀錄;杭州出讓宅地合計69宗,53宗溢價,其中29宗溢價率超40%。一季度杭州三次刷新地價紀錄(3月28日,杭州地價單價最高紀錄達88029元/㎡),二季度以來,核心區優質地塊仍能實現溢價出讓,平均溢價率維持在兩成以上。成都繼續加大優質地塊供應力度,出讓宅地合計56宗,28宗溢價,其中11宗溢價率超30%,5宗溢價率超40%,錦江區柳江街道包江橋社區地塊溢價率達106%。

北京、蘇州、寧波等地優質地塊房企舉牌意願強,但市場分化較明顯:上半年,北京出讓宅地合計22宗,9宗溢價,3宗溢價率超20%。一季度,兩度刷新地價紀錄(3月18日,海淀樹村地塊成交樓面價102347元/㎡),二季度以來出讓地塊質量一般,多底價成交;蘇州出让宅地合计35宗,12宗溢價,其中蘇州工业园区东板桥河西地、吳中區蘇地2025-WG-Z09號地塊溢價率分別爲45.3%、39.3%,其餘地塊多爲底價出讓。

武漢、南京、鄭州、天津等城市土地市場持續調整,絕大多數底價出讓,這些城市庫存規模較大,房企投資相對審慎。

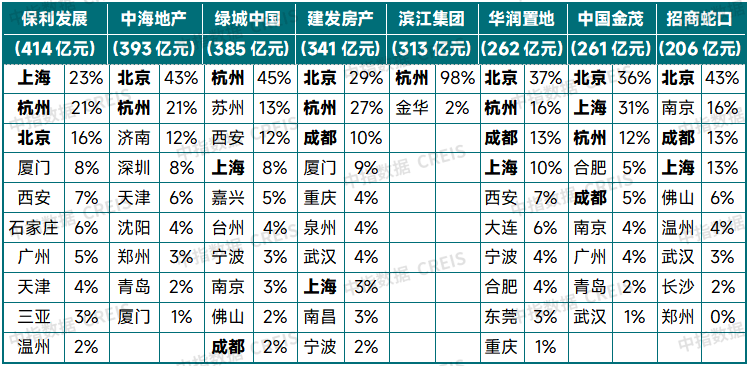

拿地企業方面:央國企拿地仍是主力,地方國資佔比持續降低。根據中指數據,2025年上半年,22城累計拿地金額中,央國企佔比爲56%,其中北京、上海、廈門等地央國企拿地金額佔比均超7成;地方國資佔比15%,較2024年全年降低17個百分點,地方平臺託底乏力;民企佔比23%,較2024年全年提升6個百分點,其中滨江补仓力度較大,帶動民企整體拿地佔比提升。

表:2025年上半年拿地超200億房企佈局前十城市佔比

數據來源:中指數據CREIS

重點房企佈局城市:北京、杭州、上海、成都等是房企重要進駐或深耕城市。根據中指監測,上半年共8家房企拿地金額超200億,其中5家房企拿地最多的城市爲北京,2家房企在杭州拿地居首位,1家房企在上海拿地最多,中海在北京+杭州拿地金額佔比達64%,建發、華潤也超5成,綠城在杭州拿地金額佔比超40%。

整體來看,2025年上半年,300城住宅用地成交面積仍在縮量,但同比降幅在一成以內,在覈心城市優質地塊供應增加帶動下,300城土地出讓金同比明顯增長。短期來看,企業投資仍將更加註重項目的安全性與盈利確定性,北上深杭等熱點城市核心地塊憑藉稀缺屬性或保持高溢價成交,而多數三四線城市土地市場則繼續以底價成交爲主,部分城市或將通過優化供地結構、降低起拍價格等方式吸引房企投資佈局。

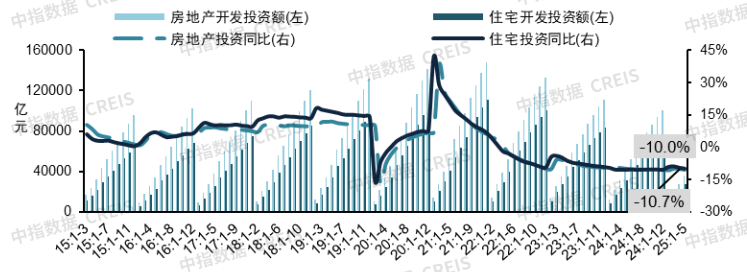

1-5月房地產開發投資額同比下降10.7%

圖:2015年以來房地產和住宅累計開發投資及其同比增速

數據來源:國家統計局,中指數據CREIS

房地產開發投資額同比降幅較1-4月略有擴大,整體表現仍偏弱。2025年1-5月,全國房地產開發投資額爲3.6萬億元,同比下降10.7%,降幅較1-4月擴大0.4個百分點,較2024年全年擴大0.1個百分點。其中,住宅開發投資額爲2.8萬億元,同比下降10.0%,占房地產開發投資的比重爲76.5%。

圖:房企到位資金同比增速及2025年1-5月各項資金來源同比增速對比

數據來源:國家統計局,中指數據CREIS

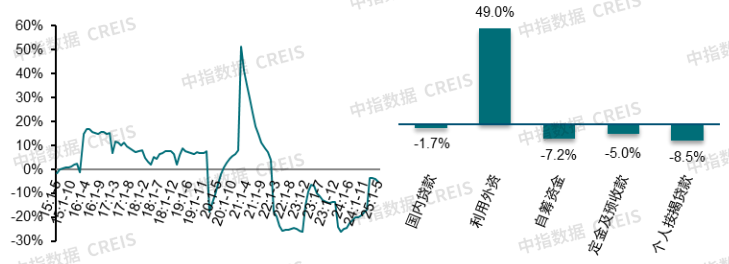

1-5月房企到位資金降幅略有擴大,房企資金端面臨一定壓力。2025年1-5月,房地產開發企業到位資金爲4.02萬億元,同比下降5.3%,降幅較1-4月擴大1.2個百分點。其中,國內貸款爲6679億元,同比下降1.7%,佔到位資金的比重爲16.6%。利用外資爲16億元,同比增長49.0%。自籌資金爲1.37萬億元,同比下降7.2%,佔比爲34.2%。定金及預收款爲1.19萬億元,同比下降5.0%,佔比爲29.7%。個人按揭貸款爲5645億元,同比下降8.5%,佔比爲14.0%。

擴內需仍是首要任務,穩地產至關重要,樓市政策定調更大力度推動房地產止跌回穩,下半年或全力推動已出臺政策落地見效。

宏觀經濟方面,2024年底中央定調“實施更加積極的財政政策和適度寬鬆的貨幣政策”以來,財政政策對消費、投資提振效果顯著,降準降息也均已落地。2025上半年,我國經濟總體運行平穩,”兩新””兩重”政策加力擴圍帶動消費回升,基礎設施投資和製造業投資保持平穩,同時出口展現出較強韌性。但物價仍在低位,疊加外部環境愈發複雜,經濟持續回穩基礎仍需鞏固。4月25日,中央政治局會議指出“着力穩就業、穩企業、穩市場、穩預期,以高質量發展的確定性應對外部環境急劇變化的不確定性”“要加緊實施更加積極有爲的宏觀政策,用好用足更加積極的財政政策和適度寬鬆的貨幣政策”。面對世界經濟增長動能減弱、國內需求不足等挑戰,預計下半年我國宏觀政策將進一步發力,以政策的確定性應對外部環境的不確定性。

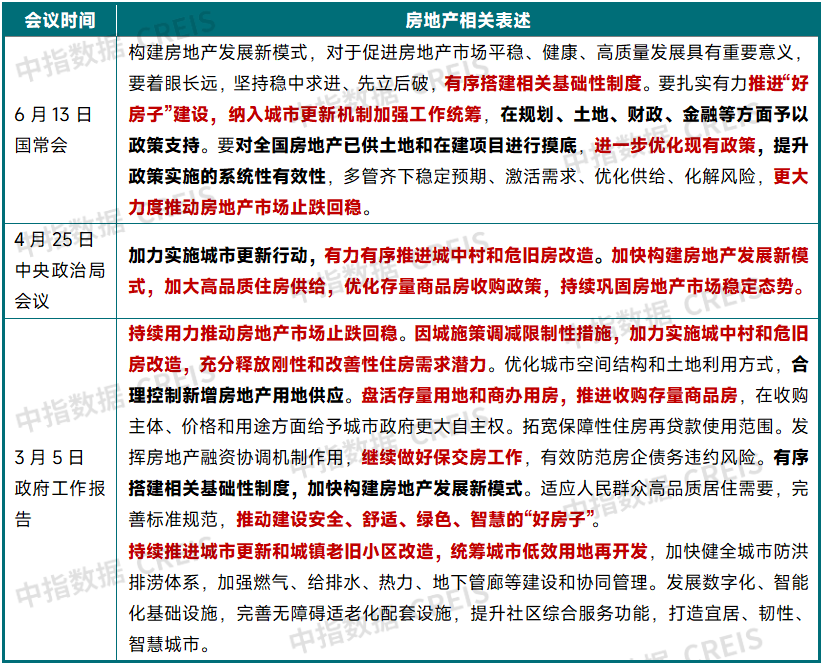

房地產政策方面,2025年上半年,隨着房地產市場形勢的變化,中央對房地產的定調也出現階段性調整。3月兩會《政府工作報告》延續去年底中央經濟工作會議對樓市的定調,明確“持續推動房地產市場止跌回穩”,從“促需求”“去庫存”“防風險”三方面部署重點工作,並指出要“有序搭建相關基礎性制度”。4月25日,中央政治局會議指出“持續鞏固房地產市場穩定態勢”,對前期政策取得的效果做出肯定,並提出“加大高品質住房供給”,強調“優化存量商品房收購政策”。隨着二季度市場邊際轉弱,6月13日國常會指出“進一步優化現有政策,提升政策實施的系統性有效性”,“更大力度推動房地產市場止跌回穩”,并明確“穩定預期、激活需求、優化供給、化解風險”的政策發力方向,爲市場釋放了政策進一步加力的積極信號。

表:2025年以來中央重要會議中涉及房地產的內容梳理

資料來源:中指研究院綜合整理

上半年,中央和監管部門持續落地“穩樓市”政策,主要圍繞去庫存、擴需求、新模式和化風險等方面,具體來看:

去庫存方面:主要通過收回收購存量閒置土地、收購存量商品房兩個方面展開。針對存量閒置土地,3月11日,自然資源部、財政部聯合發文明確了運用專項債券支持土地儲備工作的多項細則,各地加快推進。針對收購存量商品房,在民生主題記者會上住建部部長倪虹明確要擴寬收購存量商品房的用途;4月15日,國務院總理李強在北京調研時指出“收購存量商品房用作保障性住房,是促進房地產市場止跌回穩、保障和改善民生的重要抓手。要落實好各項相關政策,在收購主體、價格和用途方面給予城市政府更大自主權,並及時研究推出新的支持措施”;4月25日,中央政治局會議指出“優化存量商品房收購政策”,各項配套政策有望持續跟進。另外,6月13日國常會明確提出“要對全國房地產已供土地和在建項目進行摸底”,有利於針對性優化相關政策,加速盤活存量用地、收購存量商品房。

擴需求方面:主要包括推進城中村和危舊房改造和降低房貸利率等政策。其中,推進城中村和危舊房改造是釋放住房需求的重要抓手,今年以來重要會議中多次強調實施城中村和危舊房改造,年初《政府工作報告》中指出“加力實施城中村和危舊房改造”,民生主題記者會上住建部部長倪虹強調要在去年新增100萬套的基礎上,繼續擴大改造規模;4月25日中央政治局會議中指出“有力有序推進城中村和危舊房改造”,城中村改造與房票安置、貨幣化安置相結合,有利於釋放更多住房需求。另外,推進城市更新也是拉動投資和消費的重要方式,今年以來中央及監管部門多次發聲支持推進城市更新,並陸續落地相關政策文件,5月15日中共中央辦公廳、國務院辦公廳發佈《關於持續推進城市更新行動的意見》,標誌着我國城市更新的頂層設計進一步完善。5月20日發改委、財政部、金融監管總局等多部門召開發佈會針對資金支持方面提出支持政策。6月5日財政部、住建部發布中央財政支持實施城市更新行動評選結果,擬支持北京等20城實施城市更新行動。預計各部門細化支持性政策也將逐步落地,加速推動城市更新。

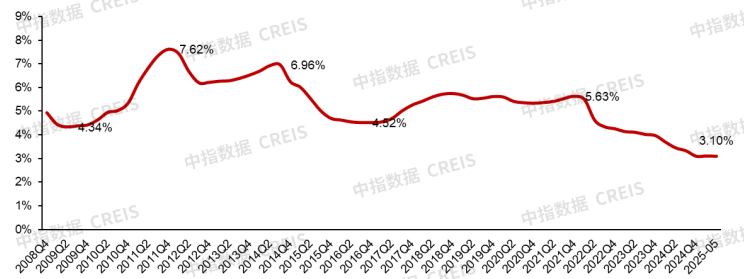

另一方面,降低房貸利率助推住房需求釋放。5月7日,央行、金融監管總局、證監會召開發佈會介紹“一攬子金融政策支持穩市場穩預期”有關情況,央行宣佈一系列支持政策,調整後5年期以上LPR、5年以上首套公積金貸款利率分別降至3.50%、2.60%,均降至歷史最低水平,進一步降低購房者的置業成本,支持居民住房需求釋放。

圖:個人住房貸款加權平均利率走勢

資料來源:央行,中指研究院綜合整理

新模式方面:“好房子”建設加速,相關基礎性制度有序推進。“好房子”建設是構建房地產發展新模式的重要內容之一,自建設“好房子”寫入今年《政府工作報告》後,相關配套政策不斷落位。4月25日,中央政治局會議強調“加大高品質住房供給”;5月1日,新版《住宅項目規範》落地實施,對“好房子”建設標準進行規範;5月7日,金融監管總局在新聞發佈會上指出“强化對高品质住房的资金供给”;6月13日,國常會進一步強調“要紮實有力推進‘好房子’建設”,並將“好房子”納入城市更新機制加強工作統籌,表明未來老房子、舊房子也將按“好房子”標準進行改造。

另外,構建房地產發展新模式,搭建相關基礎性制度相關表述在重要會議、重要文件中被頻繁提及,2024年末中央經濟工作會議以來,多次強調要“有序搭建相關基礎性制度”,6月13日國常會中進一步強調“堅持穩中求進、先立後破”,預計土地制度、金融制度、稅收制度、銷售制度、住房保障制度等將有序推進。金融制度方面,5月7日,金融監管總局提出“加快完善與房地產發展新模式相適配的系列融資制度,包括房地產開發、個人住房、城市更新等貸款管理辦法”;銷售制度方面,5月13日,河南信陽率先落地現房銷售,具有一定示範意義,預計在“有序搭建”的指導下,現房銷售也將漸進式推進。

化風險方面:房地產融資協調機制持續擴圍增效,繼續做好保交房工作。根據金融監管總局披露數據,截至5月初,商業銀行審批通過的“白名單”貸款增至6.7萬億元,支持了1600多萬套住宅的建設和交付。持續做好保交房工作,對於修復市場情緒、緩解居民購房顧慮有着積極作用。

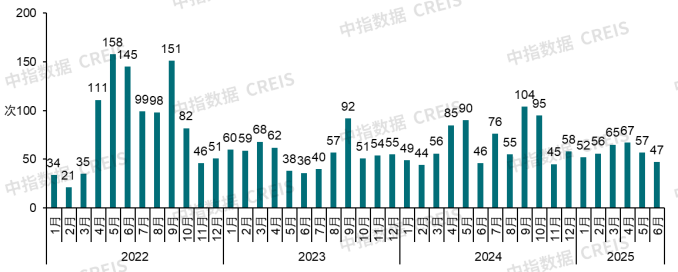

圖:2022年以來各地因城施策頻次

表:2025年以來主要政策類型出臺頻次對比

注:合計列中一條政策可能覆蓋多個維度。

資料來源:中指研究院綜合整理

地方層面,根據中指監測,2025年上半年全國有約170省市(縣)出臺政策超340條,政策頻次保持較高水平,但由於目前多數城市限制性政策已經放開,上半年各地政策優化力度趨緩。整體來看,地方主要圍繞激活需求、優化供給兩大方向調整優化政策。

激活需求方面,優化公積金貸款、加大購房補貼是各地主要優化的政策方向。上半年各地調整公積金政策超150條,優化方向主要包括提高公積金貸款最高額度,優化公積金貸款住房套数认定标准,延長還款期限,支持提取公積金用於首付,支持異地互認互貸等。其中深圳、蘇州、濟南等多地較大幅度提升公積金貸款額度上限,如深圳最高可累計上浮110%,最高貸款額度由117萬元提升至231萬元,公積金貸款額度大幅提升可明顯降低購房者置業成本,對需求釋放有一定效果;深圳、成都、西安等地推進公積金貸款異地互認互貸;常州、蘇州等地支持单位在职员工自愿补充缴存住房公积金,有助於提升購房者的公積金貸款額度上限。

各地購房補貼力度提升,特別是針對多孩家庭等人羣的購房補貼力度進一步加大。如義烏對首次置業購買建面小於150m²且總價不超350萬元的新建商品住房給予1000元/m²補貼,並對二孩、三孩家庭補貼10萬元、20萬元,对符合条件的购房者最高合计可補貼25萬元;常州對符合條件的購房者發放最高購房款的15%但不超過20萬元的购房補貼;绍兴柯桥区对符合条件的多孩家庭发放购房補貼,給予二孩家庭1500元/m²最高不超20萬元,三孩及以上家庭2500元/m²最高不超40萬元的购房補貼。值得注意的是,为更好地将補貼精准发放至需要的人群,部分城市针对较大额度的補貼设置了一定退出条件,如紹興柯橋區規定3年内出售房产的应退还购房補貼,3年内在柯桥区重新换购新房且面积不小于原補貼住房的无需退还,面积小于原補貼住房的按差额面积退还。

今年以來多省市持續推進城中村改造,多地持續優化房票安置政策,加速城中村改造的推進,在釋放購房需求方面取得一定成果。廈門去年10月推出房票政策2.0,房票的適用範圍擴大至全市,同時可以購買車位、商鋪等非住宅房源。政策落地後,拆遷安置工作提速,且對新房的去化也起到了直觀效果,截至5月19日,廈門開具145億元房票帶動購房合同金額超210億元,去化面積超65萬平方米,對市場起到了積極的帶動作用;廣州運用城中村改造專項借款,將收購存量商品房與房票安置結合,截至5月30日,廣州黃埔全區通過“房票安置”模式累計完成認購商品房1100餘套,去化面積近10余萬平方米,拉動資金流轉超20億元。

另外,各地促進需求釋放的創新舉措也在持續跟進。3月蘇州、南京推出減少月供中本金佔比降低初期還款壓力的特色金融產品後,無錫、青島、日照相繼跟進,其中青島明确该金融产品最长可前10年僅歸還利息,同時指出已購房者可調換按揭貸款爲該金融產品,可以有效降低購房者初期月供壓力,降低購房門檻,預計此類政策也將在更多城市逐漸推廣。

優化供給方面各地主要從控制增量、去化庫存、提高質量這三個方向優化政策,改善市場供求關係。

控制增量方面,今年以來,多地發佈2025年住房發展年度計劃,多遵循“人、房、地、錢”的要素聯動機制以需定供,降低供應規模、優化供應結構,如廣州發佈2025年住房發展年度計劃,計劃批准預售商品住房建築面積565萬平方米,房源約5.4萬套,其中中心5區、外圍4區和增从2區计划批准预售商品住房占比分别为36%、48%、16%,整体向中心區域倾斜。

去化庫存方面,各地持續落實收回收購閒置存量土地、收購存量商品房。在收回收購閒置存量土地方面,根據中指不完全統計,截至6月底,全國各地公示擬使用專項債收回收購存量閒置土地的數量超3700宗,總用地面積接近2億平方米,總金額超4700億元,其中7個省市已經發行的專項債超960億元(均爲專項債“自審自發”試點地區),佔比約20%。在收購存量商品房方面,2025年5月、6月,浙江、四川先後發行合計21.9億元收購存量商品房的专项债券,扩宽了收購存量商品房的资金来源,有助於進一步加速去庫存,改善供求關係,但当前两地运用专项债券收購存量商品房项目的金额整体较低,且收購項目多爲地方國企所有。

提高質量方面,推進“好房子”建設是今年各地重點工作任務之一,今年多地已出臺高品質住宅或“好房子”建設技術標準,如北京、蘇州、西安等核心一二線城市相繼跟進落地,各地優化建築設計規劃、計容規則,爲開發企業提供了更大的發揮空間,有利於打造更爲優質、實用性更強的高品質住宅項目。另外,根據市場消息,近期广州针对新报规项目收紧計容規則,對贈送面積進行規範,減弱對在售項目的影響,預計未來將有更多城市跟進。

表:2025年上半年部分省市房地產優化政策

資料來源:中指研究院綜合整理

整體來看,6.13國常會定調“更大力度推動房地產市場止跌回穩”,對近期市場邊際轉弱作出及時回應,並給予明確政策導向,釋放積極信號。預計下半年政策將圍繞穩定預期、激活需求、優化供給、化解風險等方面全力落實已出臺政策,推動市場止跌回穩。

穩定預期方面,堅持穩中求進、先立後破,有序搭建房地產相關基礎性制度,謹慎釋放收緊性政策,更有利於穩定市場預期。

激活需求方面,一方面,加大城中村改造的房票安置力度,促進新增住房需求釋放;另一方面,6月13日,廣州重申全面取消限購、限售、限價,降低貸款首付比例和利率,北上深限制性政策亦有優化空間,如優化大戶型限購。各地優化公積金貸款、推進住房“以舊換新”、加大購房補貼力度等存在預期。

優化供給方面,持續完善和落實專項債券收購存量閒置土地、收購存量商品房的配套政策,加速收儲節奏,改善市場供求關係。同時,各地“好房子”建設標準、規範計容規則等政策或加快出臺,並在土地、金融等方面給予更大支持,促進高品質住房供給放量。

以上政策落地落實將有利於化解風險,除此之外,爲穩定中長期市場,城市更新相關政策有望加快落實,如金融監管部門加快出臺城市更新項目貸款管理辦法,財政部門強化財政政策和資金保障,國家發改委加大中央投資支持力度,自然資源部門優化覈定容積率、鼓勵用地功能轉換兼容等。

預計2025年新建商品房銷售面積在9億平米左右,“好城市+好房子”具備結構性機會。

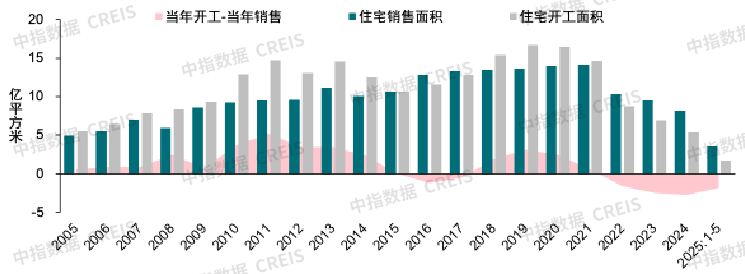

自去年四季度一攬子政策落地後,重點城市新房銷售量連續兩個季度保持修復態勢,二手房成交量保持增長,市場“止跌回穩”取得一定成效,但今年二季度市場有所转弱,1-5月全國新建商品房銷售面積同比下降2.9%,在低基數下,降幅較去年明顯收窄,但較1-4月擴大0.1個百分點。去年底我們提出三項影響2025年新房銷售恢復的主要因素,包括居民收入預期偏弱,新開工面積持續下滑導致有效供給不足,以及重點城市二手房分流新房市場需求等。從上半年情況來看,一方面,居民就業收入預期改善尚不明顯,仍對居民置業節奏產生影響;另一方面,前五月房屋新開工面積同比下降22.8%,供給端偏弱仍將制約銷售修復程度;此外,重點城市二手房“以價換量”延續,對新房“替代效應”仍較明顯。整體來看,預計全年新建商品房銷售面積在9億平米左右。

圖:2024年9月及2025年6月制約購房者入市的主要影響因素對比(多選)

數據來源:中指調查,中指數據CREIS

圖:全國新建住宅銷售和新開工面積對比

數據來源:國家統計局

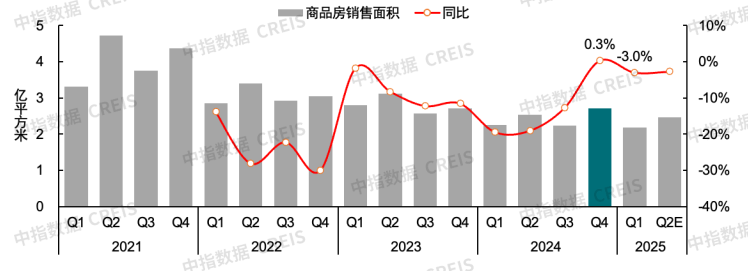

圖:各季度全國新建商品房銷售面積及增速

注:2021-2024年5月數據根據次年公佈值及增速修正,2025Q2規模使用4-5月增速估算

數據來源:中指數據CREIS

分化行情延續,“好城市+好房子”具備結構性機會。2025年上半年,得益於中央和地方穩市場政策持續發力,新房市場交易總體平穩,但各線城市出現明顯分化,其中,一線城市總體增長,二線城市基本持平,三四線城市總體仍回落。從趨勢來看,政策空間及力度、市場供求關係、城市聚集效應等是影響城市市場修復節奏的核心因素,預計不同城市、不同項目分化趨勢將延續,“好城市+好房子”新房市場空間仍在。

2025上半年,好城市及好房子項目繼續保持較好去化,房企投資策略進一步趨同背景下,核心城市土拍競爭加劇,部分優質地塊拍出較高溢價。展望下半年,房地產政策環境預計維持寬鬆,各項已出臺政策有望進一步落實,但城市及項目分化行情或將延續。在此背景下,房企應加大營銷力度,推動在售“老項目”加快去化,同時緊抓政策窗口,推動存量商辦項目及存量土地盤活,改善資產負債表,在發展中解決過去的問題。拿地方面,應繼續聚焦市場確定性高的核心城市,通过新老項目平衡重启发展,但需避免拿高價地。長期來看,企業需主動適應房地產發展新模式,逐步向輕重並舉方向轉型。

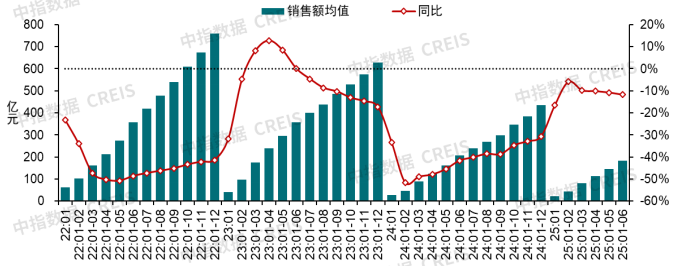

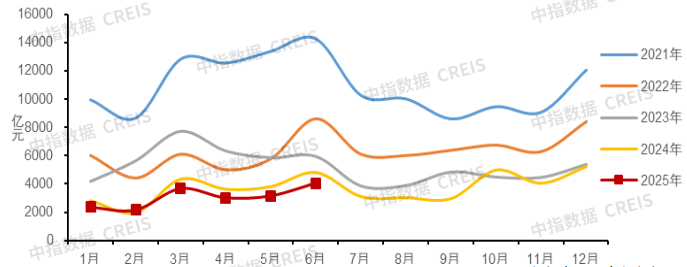

圖:2022年至2025年1-6月TOP100房企累計銷售額均值及增速情況

圖:2021年-2025年TOP100房企單月銷售額

數據來源:中指數據CREIS

2025年1-6月,TOP100房企銷售總額爲18364.1億元,同比下降11.8%,降幅較1-5月擴大1個百分點。6月單月,TOP100房企銷售額同比下降18.5%,較5月單月降幅扩大1.2個百分點。1-6月銷售總額超千億房企4家,較去年同期减少2家,百億房企46家,較去年同期增加2家。TOP100房企權益銷售額爲12812.7億元,權益銷售面積爲6570.6萬平方米。

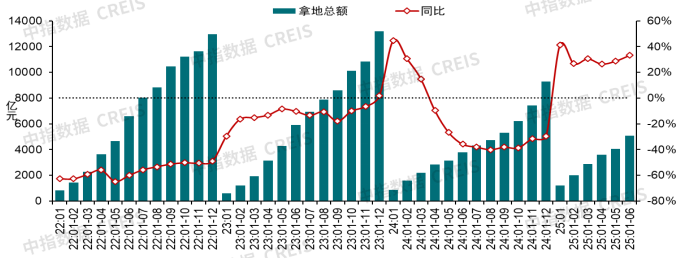

圖:2022-2025年1-6月TOP100企業拿地總額

數據來源:中指數據CREIS

2025年1-6月,TOP100企業拿地總額5065.5億元,同比增長33.3%,增幅較上月擴大4.5個百分點。受上年低基數影響,TOP100企业拿地同比增幅較上月擴大。上半年拿地企業仍以央國企爲主,拿地金額前十企業中8家爲央國企,部分民企亦有一定投資強度,如濱江集團拿地金額位居前十,邦泰集團、大華集團等也進入拿地金額前二十。

從新增貨值來看,保利發展、綠城中國和中國金茂位列前三。2025年1-6月,保利發展以899億元新增貨值佔據榜單第一,綠城中國以831億元新增貨值位列第二,中國金茂新增貨值規模爲749億元,位列第三。TOP10企業2025年1-6月新增貨值總額6019.9億元,佔TOP100企業的41.8%,新增貨值門檻爲50億元。