FOREXBNB獲悉,硅業分會發文稱,2025年上半年多晶硅價格呈“先穩後跌”走勢。通過全產業鏈減產降負荷,上半年多晶硅基本達到產銷平衡甚至小幅去庫的狀態。不過雖維持去庫狀態,但去庫量有所減少,再加之較大的行業庫存基數暫無明顯撼動,導致多晶硅價格再度進入下跌走勢。

2025年上半年,硅產業鏈各環節市場價格持續低於生產成本甚至現金成本,絕大多數生產企業深陷虧損運營的窘境。其中多晶硅均價於2024年5月中旬降至3.8萬元/噸,低於行業平均成本運行持續時間已超14個月;工業硅均價於2025年4月底降至9648元/噸,低於行業平均成本運行已持續近3個月;182尺寸硅片均價於2025年5月中旬開始降至0.95元/片,成本倒掛時間超2個月。

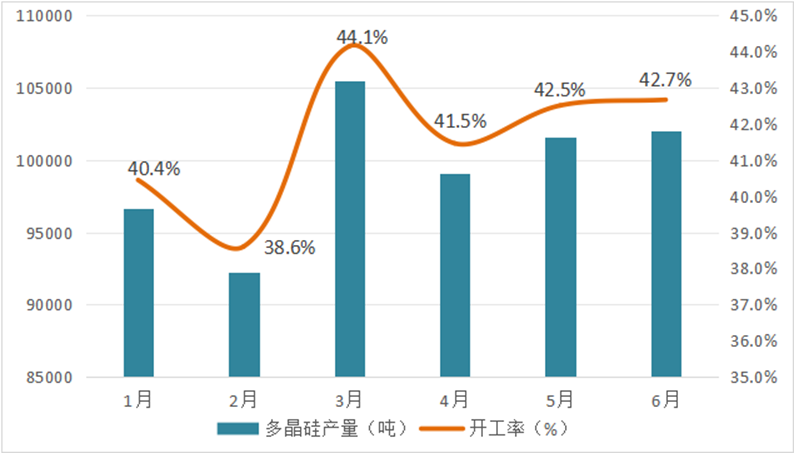

爲改善產業鏈供需矛盾,各環節企業紛紛壓減負荷,工業硅、多晶硅、硅片月度開工率分別創41.9%、38.6%、44.3%的歷史新低。2025年上半年國內多晶硅月均產量爲10萬噸,其中2月份月度產量低至9.2萬噸,同比大幅減少47.4%。上半年前五家企業總體開工率爲42.2%,其中開工率最低的一家頭部企業上半年開工負荷僅爲24.1%。通過全產業鏈減產降負荷,上半年多晶硅基本達到產銷平衡甚至小幅去庫的狀態。

圖1 2025年上半年多晶硅行業開工率情況

行業庫存小幅消減

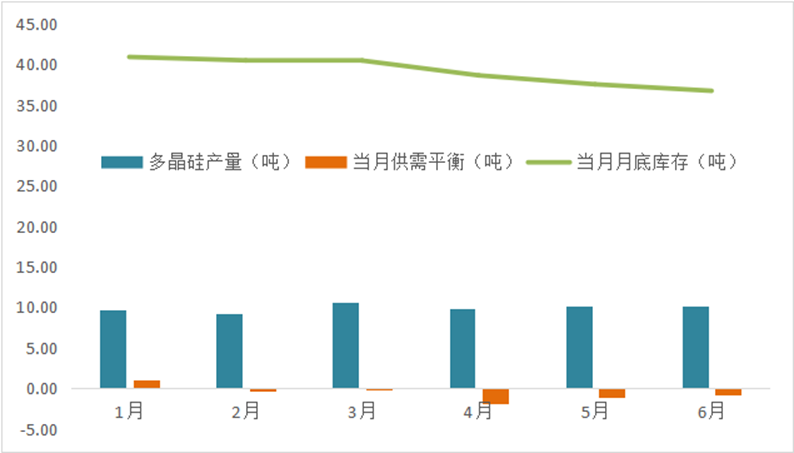

2023年之前,國內多晶硅庫存基本維持在2周左右產量的正常流轉狀態。但從2023年10月份開始,國內新建多晶硅產能陸續集中釋放,上下游供需錯配導致市場迅速進入供應過剩的局面,庫存開始逐步積壓。2023年底,國內多晶硅庫存累積6.3萬噸。2024年期間,新增庫存33.5萬噸,到年底達到39.8萬噸的历史高位。

2025年上半年,國內多晶硅產量約59.7萬噸,同比減少44.0%。同期硅片產量約313.8GW,同比減少23.8%,對應多晶硅需求量爲62.8萬噸。2025年上半年多晶硅供應略小於需求,去庫存約3.1萬噸(供需含進出口),截至6月底,國內多晶硅庫存小幅降至36.7萬噸。

圖2 2025年上半年多晶硅行業庫存情況

硅料價格先穩後跌

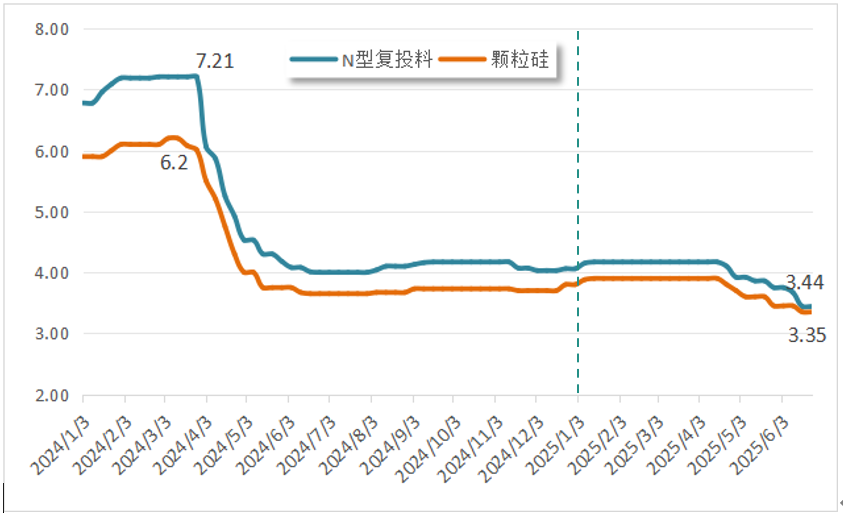

2025年上半年多晶硅價格呈“先穩後跌”走勢。1月初到4月中旬,市場價格相對持穩,多晶硅復投料從1月初的4.06萬元/噸微幅上漲至1月中旬的4.17萬元/噸,漲幅爲2.7%,後價格持穩運行三個月至4月中旬。4月下旬開始,價格一路下滑至6月底的3.44萬元/噸,跌幅爲17.5%。2025年上半年多晶硅均價爲3.68萬元/噸,同比下滑28.8%。

1-4月份“持穩階段”:受“430”和“531”政策影響,終端搶裝刺激下游需求,價格漲勢向上傳導至硅片環節,但多晶硅受制於過高的庫存壓力,未能續接漲勢。

4-6月份“下行階段”:搶裝備貨基本接近尾聲,下游排產逐步減少,同期多晶硅產出小幅波動增加,雖仍維持去庫狀態,但去庫量有所減少,再加之較大的行業庫存基數暫無明顯撼動,導致多晶硅價格再度進入下跌走勢。

圖3 2024年1月-2025年6月多晶硅市場價格走勢

供需走勢動態調整

2025年全球光伏裝機預計約580GW,全年全球多晶硅需求約140萬噸(不含各環節庫存),國內需求約130萬噸。上半年國內多晶硅產量約59.7萬噸,下半年考慮到國內三家頭部企業的個別基地復產以及部分新建產能釋放,預計下半年產量約75萬噸,全年國內多晶硅產量預計在135萬噸左右。若按當前排產計劃進行,在硅片環節供需基本平衡、電池和組件環節去庫的情況下,下半年硅料環節將再次進入小幅累庫狀態,全年合計庫存增量約3萬噸。

當前多晶硅產業正處於深刻調整、結構重塑的關鍵階段,協會正通過“反內卷”行動、產能併購、績效標準等措施,多維度積極干預。就當前最新的“價格不低於成本”規範而言,若企業長期庫存積壓且缺乏現金流支撐,將面臨停產風險,一定程度上通過綜合成本優勢篩選先進產能。產能併購,則是爲從根本上杜絕多晶硅價格恢復理性區間後,落後產能再度復產的惡性循環。績效標準,是從產品品質、能耗指標等方面,對產業進行強制性規範,避免企業一味追求低成本而再度陷入“內卷式”競爭。

以上破局之道,多措並舉,缺一不可。各項措施逐步落實到位後,再反觀市場供需和價格走勢,也將隨之動態調整。