黃金的重要性近期再次凸顯。地緣政治緊張局勢加劇、通脹持續存在不確定性,以及央行策略不斷調整的背景下,市場對黃金的關注持續升溫,尤其是那些尋求分散資產投資的管理者而言,黃金重新成爲關鍵的戰略選擇。

隨着全球化的退潮,世界正逐步分化爲多個相互競爭的經濟體。在這一新興的多極秩序中,黃金正重新確立其作爲首選中性資產的地位——它在各國廣受信任,不受主權風險影響,並具備填補美元主導體系弱化所留下空白的戰略價值。

歷史上的黃金需求推動因素

黃金不同於其他金融資產,它不涉及信用風險,也不構成任何一方的負債,並且作爲價值儲存工具已有逾5,000年的歷史。憑藉高流動性和實物特性,黃金在市場承壓時期成爲可靠的資產。關鍵的是,黃金的供應相對缺乏價格彈性——新產能的開發成本高昂且耗時,往往需時7到20年。這種緩慢的供給強化了黃金的稀缺溢價,特別是在需求上升的時期。

黃金最有價值的特性之一,是在金融市場承壓時期,其與風險資產的相關性低,甚至呈負相關。實證數據表明,在宏觀經濟衝擊期間,黃金往往會升值,或至少保持價值,因此成爲對沖尾部風險和系統性事件的有效工具(Baur等人,2021)。

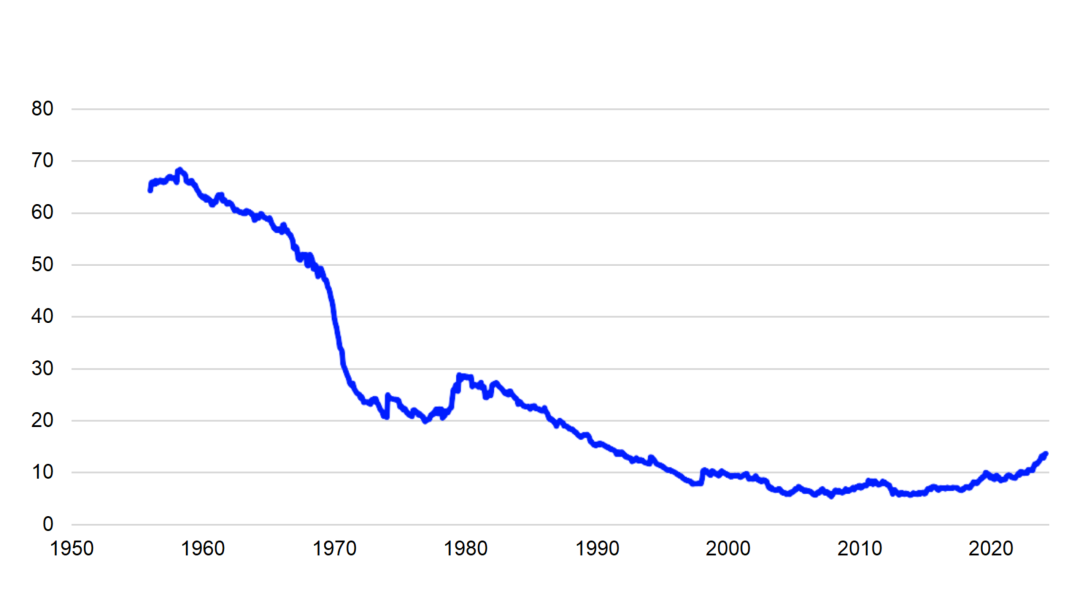

到2023年中,隨着市場對央行暫停加息週期的預期逐步升溫,黃金價格的升勢日益明顯,如下圖所示。這一變化,加上通脹居高不下和央行積累儲備,帶動了黃金的買盤走強。更廣泛而言,在經歷通脹衝擊後,金融資產往往需要重新定價,以反映實際購買力的下降。而黃金作爲一種不涉及交易對手風險的實物資產,通常會隨着時間推移進行相應調整。

來源:富時羅素、倫交所集團,截至2025年3月31日。

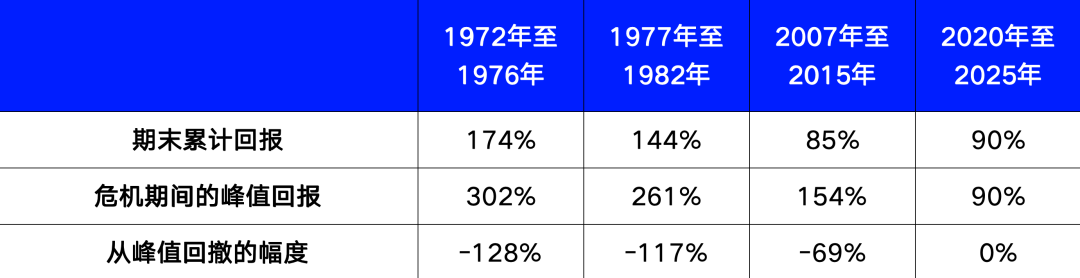

危機時期的避險資產

黃金價格在金融衝擊時期展現出強勁升勢。從歷史角度來看,在經濟困難時期過後,即使市場狀況穩定下來,黃金價格往往仍維持在高位,儘管會出現一定程度的回撤。

來源:富時羅素、倫交所集團,截至2025年3月31日。

在1972年至1976年通脹加劇時期,金價飆升超過300%,最終較衝擊前的水平高出174%。這輪漲勢在1971年“尼克森衝擊”之後發生,當時美國政府終止了美元與黃金的兌換機制,並加徵10%關稅,引發了結構性重新定價。在1977年至1982年期間,金價升幅達到261%的峯值,最終維持了144%的漲幅。從2007年至2015年,金價在峯值時上漲了154%,最終上漲了85%。雖然這並不是通脹時期,但卻反映了金融市場不穩定和一定程度的通脹減緩,凸顯了黃金在通脹以外的市場格局也能發揮避險作用。

在當前週期(2020年至2025年),金價已較2018年至2019年的基準水平上漲約90%,儘管這一週期仍未結束。

這一模式強化了黃金作爲戰術性避險資產的作用:在動盪時期,黃金往往錄得大量資金流入,而隨着風險偏好回升,其漲幅也會收窄。重要的是,這一特性使得黃金有別於買入並持有的增長型資產。相反,作爲多資產投資組合中的動態配置工具,黃金在最關鍵的時候提供保護,但無需保持長期敞口。

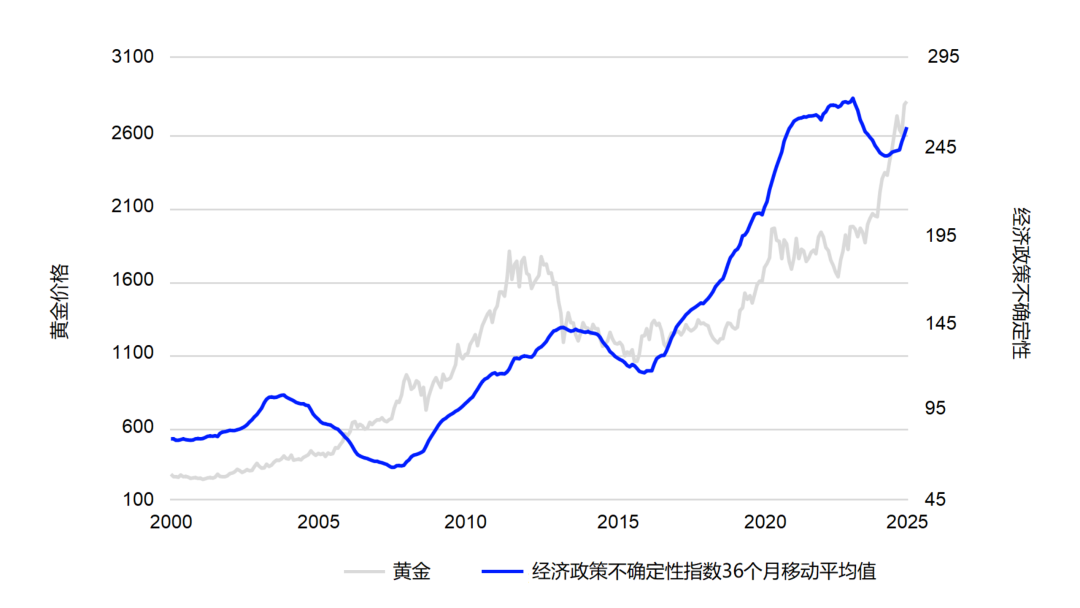

來源:富時羅素、倫交所集團和經濟政策不確定性指數,截至2025年1月31日

考慮到黃金具備對沖不確定性的作用,近期的分析在經濟政策的背景下強化了這一觀點。自1990年代末引入經濟政策不確定性(EPU)指標以來,一種明確的關係開始呈現:當不確定性上升時,黃金價格也會隨之上升。雖然統計顯著性因研究方法和時間滯後而異,但整體趨勢是一致的。隨着經濟政策不確定性的增加——無論逐漸增加還是急劇增加——黃金往往會做出積極反應,反映出其在政策環境動盪時期作爲避險資產的作用。

黃金的零售需求

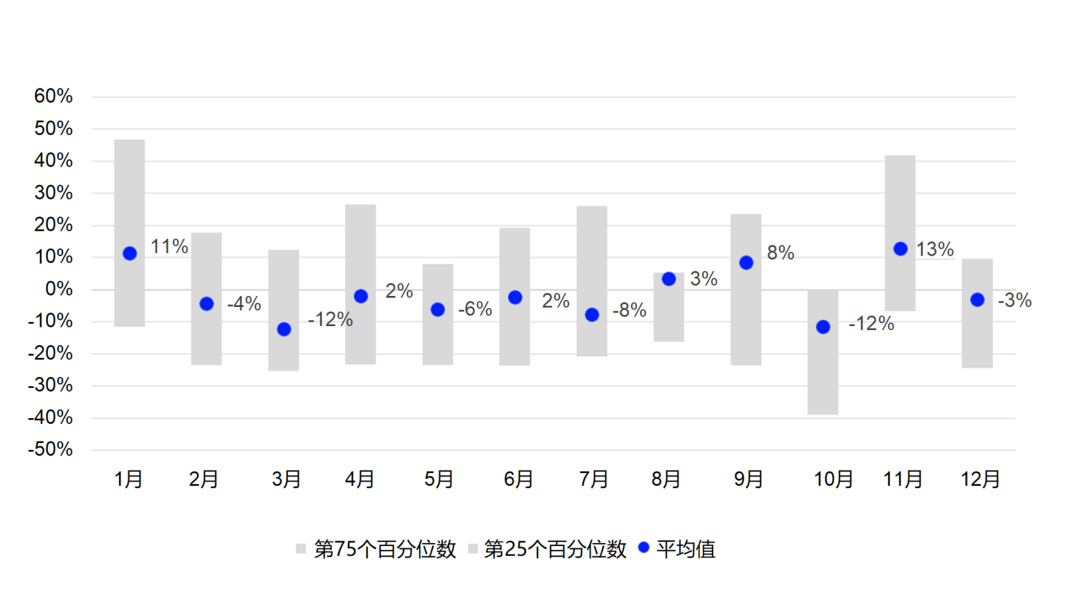

來源:富時羅素、倫交所集團,截至2025年3月31日。

上圖顯示了過去45年的季節性黃金價格。藍色圓點表示每個日曆月觀察到的平均價格變化,而灰色條形代表了四分位數區間,即從第25個百分位數到第75個百分位數的區間,以顯示月度回報率的典型分佈。

圖表反映了明顯的季節性模式。黃金價格通常在10月下跌,然後在11月上漲,與印度最大的黃金購買節日“排燈節”重合。這反映出珠寶需求在節慶和婚禮季節激增,成爲全球黃金消費的主要推動因素。總體而言,印度約佔全球黃金珠寶消費量的35%(世界黃金協會)。

隨後,在東亞市場強勁需求的推動下,金價在農曆新年前普遍上漲,尤其是來自中國(每年消費量超過857噸)和印度(每年消費量爲802噸)的需求。兩個市場合計佔全球珠寶需求的60%以上。不過,由於黃金價格較高以及中國消費者信心較低,兩國的零售需求同比下降了3%。

中國和印度的總人口近28億,其季節性、文化和經濟行爲對全球黃金定價產生了巨大影響。除了文化因素之外,與許多大宗商品一樣,黃金價格在北半球冬季往往會因更廣泛的市場動態而上漲,包括採礦活動減少、避險需求增加以及週期性投資者行爲。

近期金價漲勢的推動因素:中央銀行

除了通脹與消費者週期因素之外,自2021年底以來,各國央行大幅增加了黃金購買量,反映出儲備管理策略的轉變,其背後有兩個主要原因:

烏克蘭衝突重塑了全球安全格局,由於對資產被扣押的擔憂加劇以及地緣政治衝突日益增加,各國央行加快轉向配置黃金等中性儲備資產。

與此同時,通脹擔憂激增:2020年至2022年間,美國M2貨幣供應量增長了40%以上,而與疫情和地緣政治相關的供應限制也推高了全球商品成本。

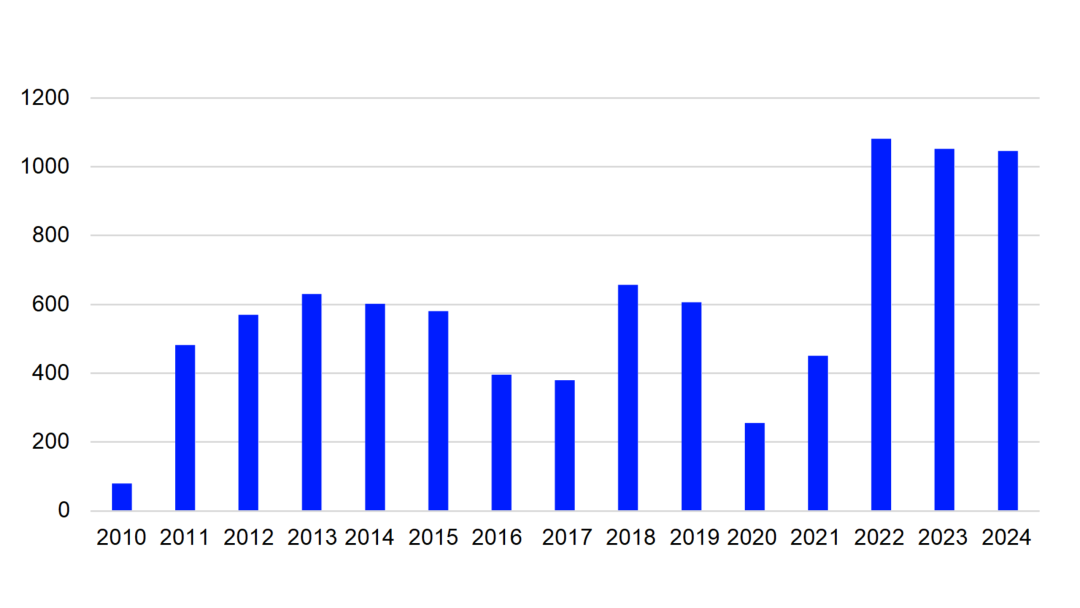

下圖顯示了央行持有的實物黃金儲備在過去五年有所增加。2024年央行的黃金淨購買量較2021年增長了132%,其中,新興市場發揮了關鍵作用,顯示出各國更廣泛地推動儲備多元化,並致力增強資產負債表的韌性。同時,受到金價上漲等因素影響,央行黃金持倉的市值增加了51%。

來源:世界黃金協會,截至2025年3月31日。

來源:富時羅素和世界黃金協會,截至2025年3月31日。

上圖顯示,大多數地區的實物黃金儲備在過去五年普遍增加。亞洲、南美洲和非洲的黃金儲備增加了約18%,北美洲和大洋洲的黃金儲備則保持平穩。

雖然不同地區增加黃金儲蓄的原因各異,但其基本策略是一致的:央行可能正着手應對一個地緣政治與貨幣政策更加碎片化的世界,而黃金將發揮其作爲中性、抗關稅的儲備資產的作用。無論是爲了對沖外部衝擊還是維持國內貨幣穩定,黃金在央行儲備組合中的作用均有所提升。

如下圖所示,黃金在資產負債表中的佔比也反映了這一趨勢。黃金的比例上升可能反映出黃金持有量的增加、資產負債表總體規模的減少,或兩者同時發生。下圖顯示黃金的比例已從2020年底的約9%上升至13.5%。

來源:國際貨幣基金組織,截至2025年3月31日。

值得注意的是,如下圖所示,中國的黃金儲備已增加了17%。相比之下,歐洲央行和英國的黃金儲備保持不變。印度也值得關注,其黃金儲備顯著增加(+38%)。

來源:世界黃金協會,截至2025年3月31日。

這些發展標誌着一個歷史性的貨幣轉型和宏觀不確定時期,在此期間,黃金作爲儲備資產的重要性愈發明顯。

黃金的工業需求:科技領域

除了消費者週期因素之外,科技也在推動黃金需求。受人工智能和半導體制造的增長推動,北美和亞洲科技行業的黃金使用量增長了7%(根據世界黃金協會的數據)。美國正提供大量財政支持措拖,推動芯片生產迴流到國內,而芯片的製造產能則繼續由中國和韓國主導。憑藉良好的導電性和抗腐蝕性,黃金成爲人工智能芯片、5G基礎設施、量子計算以及醫療電子設備的關鍵材料。部分技術投資與人口結構壓力和生產力的挑戰相關,尤其是在人口老齡化的經濟體中,這些挑戰正推動自動化與人工智能的投資加快增加。

隨着各國尋求在國內提升運算能力,黃金等材料不再只是週期性大宗商品,而是具戰略價值的工業原材料,爲全球黃金消費增添了新的結構性層面。因此,雖然工業用途的規模不太可能與珠寶、投資流或央行的規模相匹配,但其剛性特點以及與長期科技大趨勢的一致性反映出黃金在工業上的使用方式發生了結構性變化。

傳統與央行黃金需求的匯合

我們可以歸納出兩個要點。首先,傳統的投資流與央行積累儲備凸顯了黃金在系統性承壓時期的戰略吸引力。當通脹持續、貨幣政策發生不可預測的變化或地緣政治風險加劇時,股票往往會下跌,債券則面臨實際回報率上升的壓力,而現金的購買力也會下降。出於對儲備多元化和地緣政治碎片化的擔憂,央行通過持續購買黃金推動了這一週期的發展,而這些時期的特點往往是關稅上升與衝突加劇。從歷史角度來看,全球經濟的這種結構性變化會推動黃金回報率上升,使黃金成爲應對去全球化時期的工具。

其次,黃金也展現出與亞洲消費需求相關的季節性週期特性。雖然這些地區性趨勢會影響短期波動,但其重要性仍低於全球貨幣政策的力量。然而,當宏觀衝擊與季節性需求同時發生時(例如通脹壓力與節慶購買高峯期重合),其可能產生異常強勁的需求壓力,並往往導致金價劇烈波動。

黃金在多資產投資組合中的作用

在分析了黃金的宏觀推動因素(從央行積累儲備到地緣政治重構)後,我們接下來將關注黃金在多資產投資組合中的作用。在地緣政治緊張局勢加劇、通脹居高不下以及全球經濟增長放緩的背景下,黃金具有獨特地位。本節將探討黃金如何提高多樣性、改善风险调整後的回报,以及在投資組合中長期發揮穩定作用。

黃金作爲分散投資工具

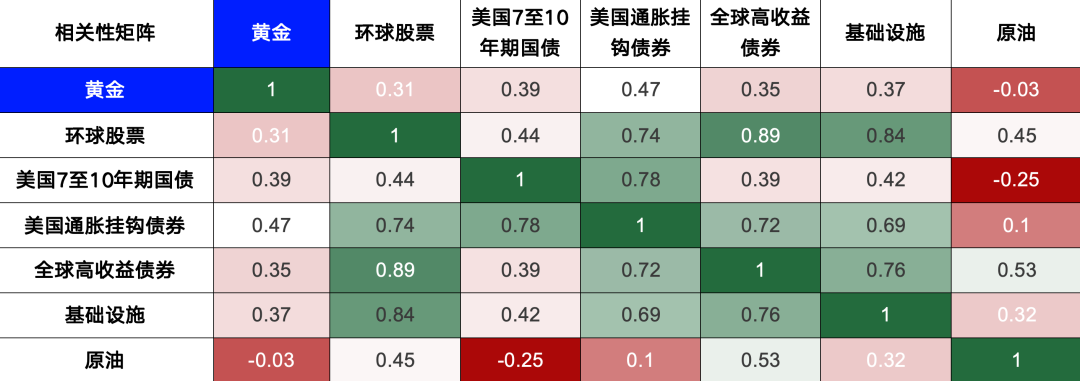

來源:富時羅素、倫交所集團,截至2025年3月31日。

上圖顯示,黃金與其他主要資產類別始終維持低相關性。過去五年來,其與環球股票指數的相關性一直保持在0.31的較低水平,遠低於典型的股票與債券或股票與股票的相關性。

黃金與美國國債(7至10年期)的相關性爲0.39,與通脹掛鉤證券(美國通脹掛鉤證券指數)的相關性爲0.47,這表明即使與傳統固定收益敞口相比,黃金的表現也相對獨立。它與全球高收益債券(0.35)和全球核心基礎設施(0.37)的相關性也有限,進一步反映了其與更廣泛資產類別的低同步性。

值得注意的是,黃金與原油幾乎沒有相關性(-0.03)。考慮到股票與債券的相關性遠較十年前高,而且宏觀衝擊越來越多地同時影響增長型資產與收益型資產,這種跨資產的獨立性至關重要。對於投資組合構建而言,這意味着黃金具有顯著的多元化優勢,有助減低迴撤幅度,並改善風險調整後收益,尤其是在各個市場領域同時承壓的時期。

黃金與各股票指數的滾動相關性

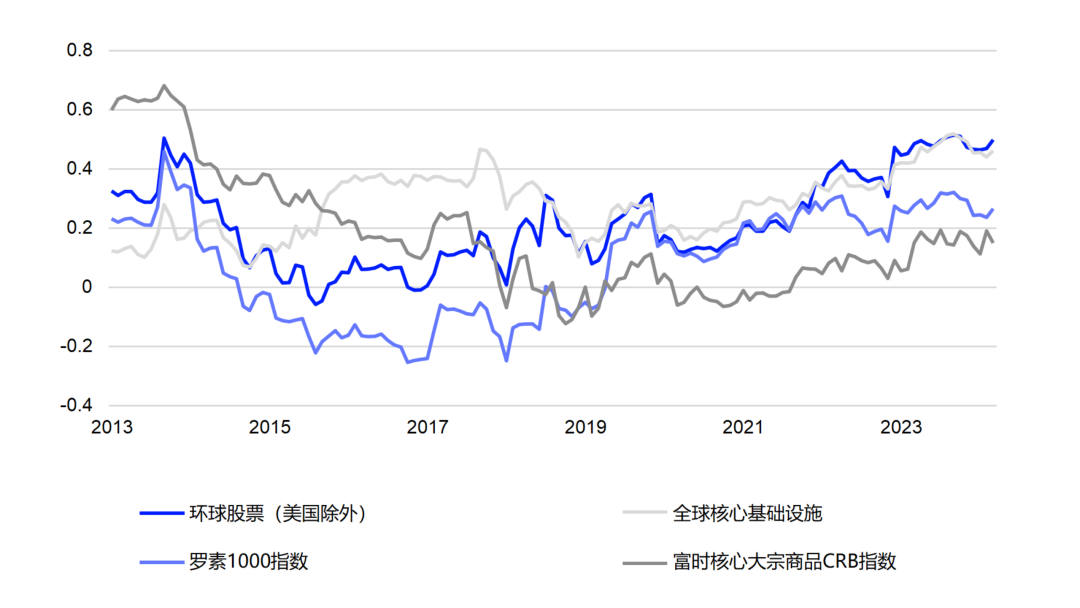

來源:富時羅素、倫交所集團,截至2025年3月31日。

上圖顯示,隨着時間的推移,黃金回報與美國大盤股(羅素1000指數)以及更广泛的富时核心商品指數的相关性较低。對於尋求分散投資到美國股票以外領域的投資者而言,黃金歷來是一種可靠的對沖工具。

最近,黃金與全球股票(美國除外)以及全球核心基礎設施等資產之間的相關性有所上升,但仍處於較低水平,通常爲0.4至0.5之間。如上圖所示,這些相關性並非固定不變,它們在2014年曾顯著下降,並且一直保持在較低水平,直到2021年才逐漸回升。這反映了全球資產相關性日益增強的更廣泛趨勢。總體而言,黃金依然是一種能夠實現可觀回報,同時與表現最佳的市場保持低相關性的資產,加強了其作爲多資產投資組合中的戰略性分散投資工具的作用。

將黃金納入靜態資產配置組合

爲了更具體地說明黃金如何應用於資產配置,本節將比較60/20/20股票/債券/黃金投資組合與傳統的60/40投資組合的總回報表現,同時分析和總結兩者的夏普比率與歷史波動率。

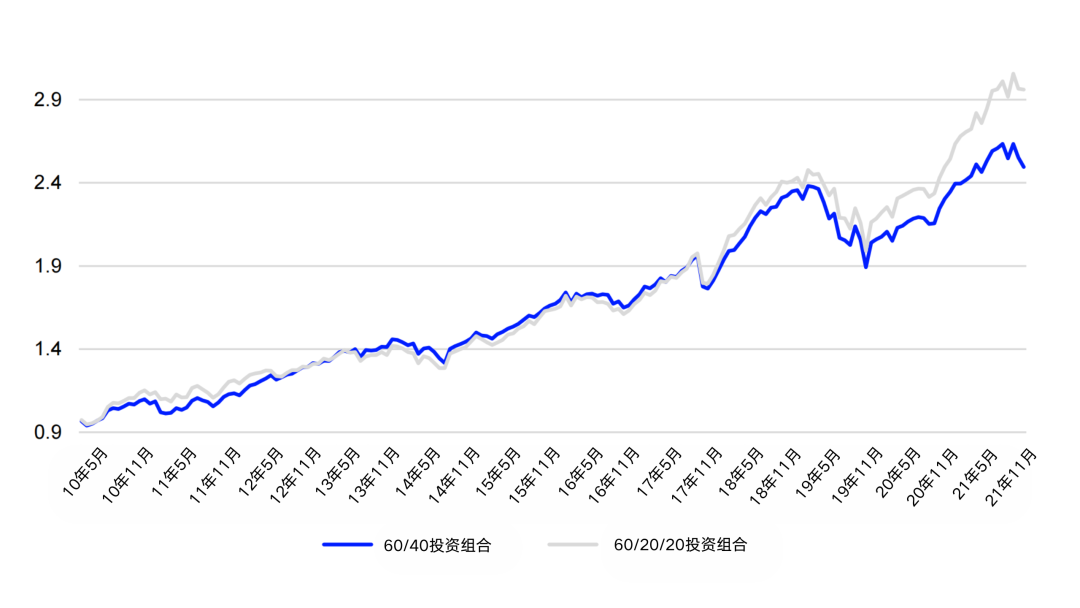

來源:富時羅素、倫交所集團,截至2025年3月31日。

上圖展示了三種不同投資組合的長期的累計回報。

自新冠疫情爆發起,60/20/20投資組合(即60%配置於股票(全球股票,富時環球指數)、20%配置於黃金、20%配置於全球債券(富時世界國債指數))的表現開始略爲優於傳統的60/40投資組合。此前,该投資組合在2011年歐元區危機的短暫時期也展現出較爲平穩的回報。然而,其戰略優勢在2022年底左右變得更加明顯,當時通脹衝擊導致債券與股票之間呈正相關性——兩種資產類別在此期間同時下跌。

雖然股票與債券之間的高相關性在市場上漲時未必產生負面影響,但在市場低迷時,兩者同時下跌就會帶來問題(正如2022年所見)。這種傳統分散投資策略徹底失效凸顯了60/40投資組合的脆弱性。60/20/20配置策略在此期間的出色表現則凸顯了黃金作爲分散風險工具的作用——不僅是因爲相關性低,還因爲其在宏觀衝擊期間往往有不同表現,有助於緩衝股票與債券同步下跌的影響。

來源:富時羅素、倫交所集團,截至2025年3月31日。

上圖顯示,60/20/20投資組合的年化回報率較高(7.5%),夏普比率也較佳(0.38),而60/40 策略的年化回報率則爲6.3%,夏普比率爲0.25。雖然兩個投資組合的年化波動率相近(8%),但加入黃金後,風險調整後回報有所提高。

如前所述,60/20/20配置的優異表現在2020年之後更加明顯——這一動盪時期標誌着一系列宏觀經濟衝擊以及股票與債券的相關性上升。這凸顯了當傳統分散投資策略因外部的系統性干擾而徹底失效時,黃金作爲投資組合的有效對沖工具的作用。儘管黃金略微增加了整體波動性,但卻提高了回報效率,使其不確定的宏觀環境下成爲多資產策略的重要補充。

在投資組合中配置黃金

作爲一種投資資產,黃金的表現與別不同。黃金與股票、債券和大宗商品的相關性低,因此成爲具吸引力的投資組合對沖工具,尤其在傳統資產同時下跌的時期。然而,黃金的價值並非固定不變。在金融市場承壓時期(無論是通脹壓力或通縮壓力),黃金往往會吸引資金,而隨着市場信心回升,其漲幅也會收窄。這種戰術性行爲使黃金有別於“買入並持有”的增長型資產:其作用在於在衝擊期間進行靈活配置,而非作爲長期敞口。

對於投資者來說,結論相當明確。在多資產投資組合中配置黃金,能夠提高風險調整後回報,尤其是在傳統股債對沖策略不太可靠的宏觀環境中。如前所示,自2020年以來,60/20/20投資組合持續跑贏傳統的60/40投資組合,夏普比率更高,在動盪環境中的韌性也更強。此外,在宏觀經濟不確定性、去全球化和流動性轉變對資產配置者的挑戰日益嚴峻的多資產投資環境中,黃金成爲一種替代對沖選項,以及在不同市場格局中積極應對風險與捕捉價值的投資工具。

黃金不再僅僅是一種防禦性的價值儲存手段,更是應對多資產投資環境中複雜局勢的動態戰略工具。

本文轉載自微信公衆號“富時羅素FTSE Russell ”;FOREXBNB編輯:徐文強。