FOREXBNB獲悉,中國紡織品進出口商會發文稱,今年上半年,我國紡織服裝出口克服全球消費不振和美國“對等關稅”帶來的不確定性影響,半年出口額近1440億美元,同比增長0.8%。出口企業化被動爲主動,積極調整,努力適應市場環境變化,加快推進市場多元化,穩妥優化生產佈局,取得了不錯的成績,出口實現逆勢增長。

另一方面,美國濫施關稅政策不僅影響了中美貿易,同時產生溢出效應,一定程度上也影響了我國與其他經濟體的貿易,加速了行業內卷,行業利潤率下降,企業收入增、利潤降的情況比較普遍。

7月31日,美國發布了針對全球近70個國家和地區的最新“對等關稅”稅率,对欧盟稅率为15%,加拿大35%,日本、韓國15%,越南20%,柬埔寨19%,老撾40%,緬甸40%,泰國19%等,並提出對轉口貿易進一步加強監管。

當前,美國關稅政策帶來的不確定性是目前外貿企業面臨的最大挑戰。7月28日至29日,中美雙方經貿團隊在瑞典斯德哥爾摩舉行新一輪經貿會談,雙方同意繼續推動已暫停的美方對等關稅24%部分以及中方反制措施如期展期90天,但美方同時威脅對中國進口伊朗、俄羅斯原油實施二級關稅。

6-8月是秋冬季服飾和聖誕新年消費品出貨的高峯期,通常也是紡織服裝類商品全年出口額最高的幾個月,6-8月的出口表現對全年出口形勢具有重要影響。據該會了解,受美國對等關稅政策影響,今年美國採購商下單謹慎,企業在手訂單相比去年同期減少,來自歐洲的訂單相對總體穩定。在“搶出口”效應減退和轉口貿易受阻的情況下,下半年我國紡織服裝出口仍然面臨下行壓力,全年對美和東盟出口下降概率增大。在市場多元化的帶動下,歐盟、日本等非美髮達經濟體市場,以及非洲、拉美等新興市場正接力“託舉”我國紡服產品出口,成爲拉動下半年出口增長的正向動能。

貿易數據

2025年1-6月,全國貨物貿易進出口總值30321.3億美元,同比(下同)增長1.7%,其中出口18090.4億美元,增長5.9%,進口12230.9億美元,下降3.9%,累計貿易順差5859.4億美元。

6月,全國貨物貿易進出口總值5357.1億美元,同比增長3.9%,其中出口3252.3億美元,增長5.8%,進口2104.8億美元,增長1%,貿易順差1147.5億美元。

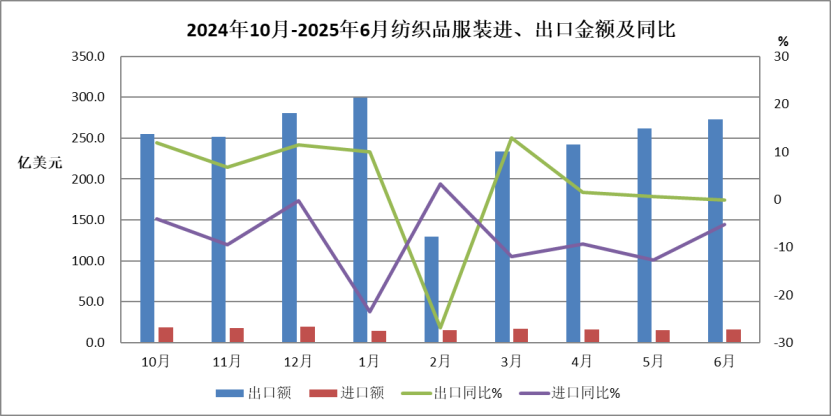

1-6月,紡織品服裝貿易額1532.3億美元,同比持平,其中出口1439.8億美元,增長0.8%,進口92.5億美元,下降10.5%,累計貿易順差1347.3億美元,增長1.6%。

6月,紡織品服裝貿易額288.8億美元,同比下降0.4%,其中出口273.1億美元,下降0.1%,進口15.7億美元,下降5.3%,貿易順差257.5億美元,增長0.2%。

市場分析

2025年1-6月紡織品服裝貿易呈現如下特點:

一、上半年紡織服裝出口頂住壓力,實現小幅增長

1-6月,紡織服裝累計出口1439.8億美元,增長0.8%,其中紡織品出口705.2億美元,增長1.8%,服裝出口734.6億美元,下降0.2%。6月,纺织服裝出口273.1億美元,同比微降0.1%,其中紡織品出口120.5億美元,下降1.6%,環比下降4.6%,服裝出口152.7億美元,增長1%,环比增長12.4%。

按月度看,紡織服裝出口在經歷了3月份的快速增長後逐漸放緩,4-6月出口同比增速均低於全國貨物貿易。出口增速放緩的主要原因是美國全球範圍的“對等關稅”政策對紡織服裝產業鏈衝擊較大。雖然我國企業在美國關稅暫緩的“窗口期”根據進口商要求加快處理訂單並安排出貨,推動了5、6兩月服裝出口數據增長,但由於東盟和南亞等地對美出口放緩,紗線面料的進口需求下降,紡織中間品出口走弱對我國整體出口形成拖累。

二、上半年我國對美國和東盟出口分別下降5.1%和5.7%,對歐盟、日本出口增長

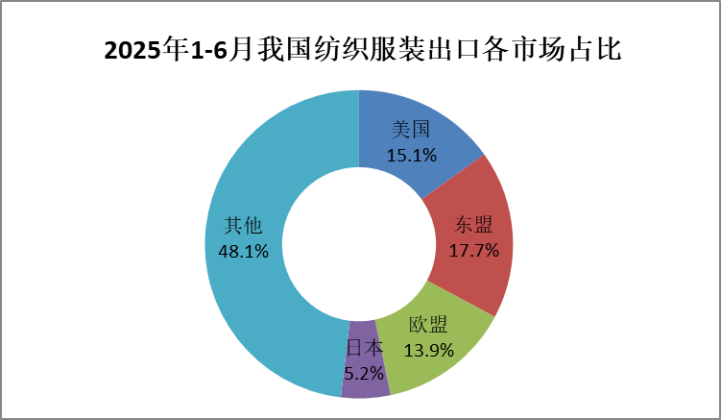

1-6月,我國對歐盟和日本紡織服裝出口分別增長8.1%和1.2%,對美國和東盟出口分別下降5.1%和5.7%。1-6月,我國對上述四大傳統市場合計出口746.8億美元,佔我國出口總額的51.9%。對“一帶一路”共建國家出口額爲830.8億美元,同比增長0.8%,佔總體出口的57.7%。

6月,受美國政府對等關稅政策影響,我國對美國出口下降8.2%;對東盟出口下降5.4%;對歐盟出口增長3%,連續四個月保持增長;對日本出口下降2.3%。

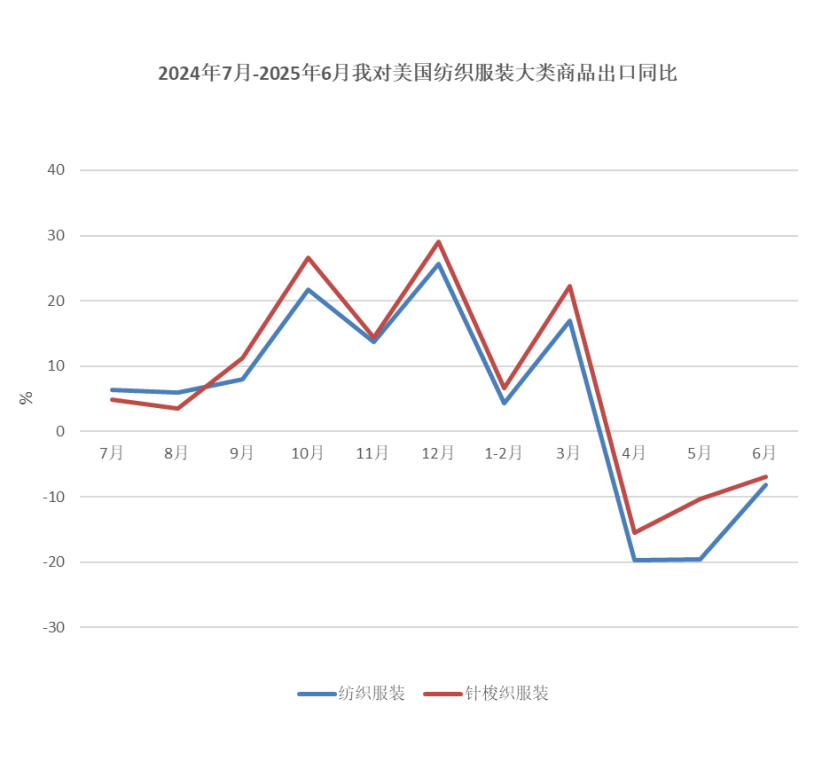

(一)上半年對美出口同比下降5.1%,6月出口降幅收窄

當地時間7月28日至29日,中美雙方經貿團隊在瑞典斯德哥爾摩舉行新一輪經貿會談。根據會談共識,雙方將繼續推動已暫停的美方對等關稅24%部分以及中方反制措施如期展期90天。

1-6月,我國對美出口紡織服裝216.7億美元,同比下降5.1%,降幅較1-5月擴大1個百分點。其中主要產品針梭織服裝出口額136.8億美元,同比下降1.1%,由正轉負,出口量同比增長4.3%,出口單價下降5.2%。

6月,我國對美出口紡織服裝45.1億美元,同比下降8.2%,降幅較上月收窄11個百分點。對美主要出口產品針梭織服裝出口額29億美元,同比下降6.9%。其中,出口量同比下降3.4%,出口單價下降3.6%。

從美國進口數據看,5月美國自全球進口紡織服裝85.7億美元,同比下降9.3%。其中自越南進口增長18.8%,自中國進口額下降46.9%,自印度進口增長4.3%,自孟加拉國進口下降10.3%,越、中、印、孟四國佔比分別爲16%、14.3%、11.6%和6.6%。從量價指數看,美國5月進口數量下降4.4%,進口單價下降5.2%。

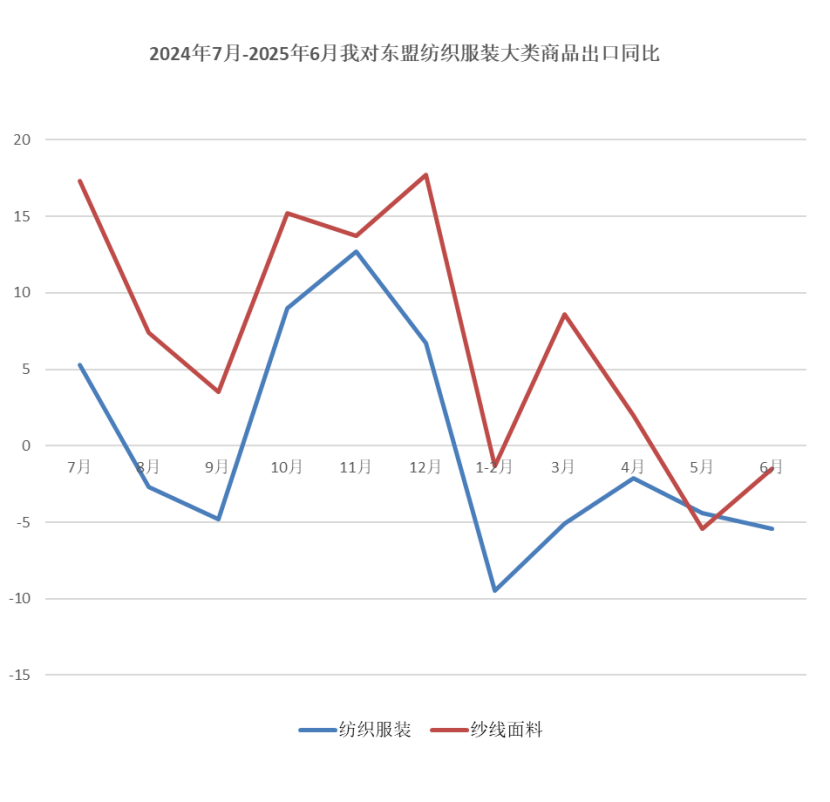

(二)上半年對東盟出口下降5.7%,服裝出口下降15.9%

6月,東盟經濟受“美國關稅、全球需求疲軟、內需不足”三重壓力影響,多數國家增長放緩。短期內,出口導向型經濟體如越南、泰國受衝擊較大。6月當月對東盟紗線面料出口降幅收窄,但服裝出口下降明顯,側面反映出關稅戰對東盟經濟和消費衝擊較大。

1-6月,我國對東盟出口紡織服裝255.1億美元,同比下降5.7%;其中對越南出口紡織服裝86.7億美元,同比下降5.8%;對柬埔寨出口35億美元,同比增長16.7%;對馬來西亞出口28.9億美元,同比下降19.2%。分產品看,1-6月我對東盟出口紗線面料138.6億美元,同比增長0.2%;出口服裝66.3億美元,同比下降15.9%。

6月,我國對東盟出口紡織品服裝44億美元,同比下降5.4%,降幅較上月擴大1個百分點;其中出口紗線面料22.5億美元,同比下降1.5%,其中對越南出口同比下降4.1%,對柬埔寨出口增長13.8%;出口服裝12.6億美元,同比下降14.7%。

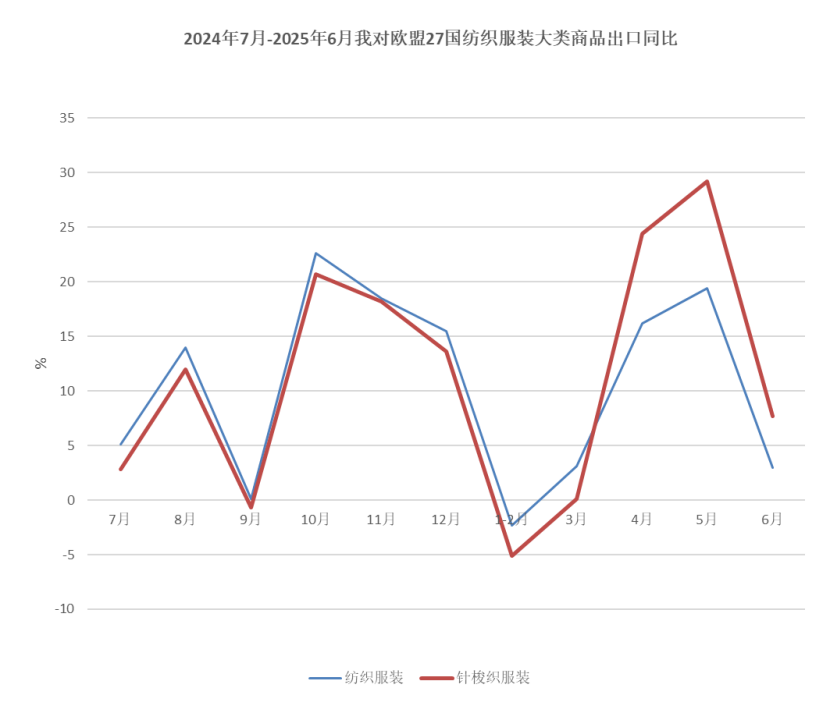

(三)上半年對歐盟出口增長8.1%,針梭織服裝出口增長11%

今年4月以來,中美關稅政策調整促使紡織服裝貿易轉移,歐洲市場消費品需求穩定,中歐供應鏈韌性強,物流與貿易便利化程度高,部分企業轉向歐盟市場,推動我國對歐盟紡織服裝出口保持高速增長。

1-6月,我國對歐盟出口紡織品服裝199.9億美元,同比增長8.1%;主要產品針梭織服裝出口額118.4億美元,增長11%,其中出口数量增長12%,出口單價下降0.9%。

6月我國對歐盟出口紡織服裝46.8億美元,同比增長3%,增速較上月放緩16個百分點。從產品看,6月對歐盟出口針梭織服裝32.4億美元,同比增長7.7%,其中,出口數量增長1.6%,出口數量增速較上月回落20個百分點,出口單價增長6%。

從歐盟進口數據看,5月歐盟進口紡織服裝102.4億美元,同比增長2.3%。前三大進口來源地分別爲中國、孟加拉國和土耳其,進口額分別爲27.4、16.5和12億美元,三者佔比分別爲27%、16%和12%。同比來看,自中國進口額增長12.1%,自孟加拉國和土耳其进口额分别下降6.4%和5.8%。

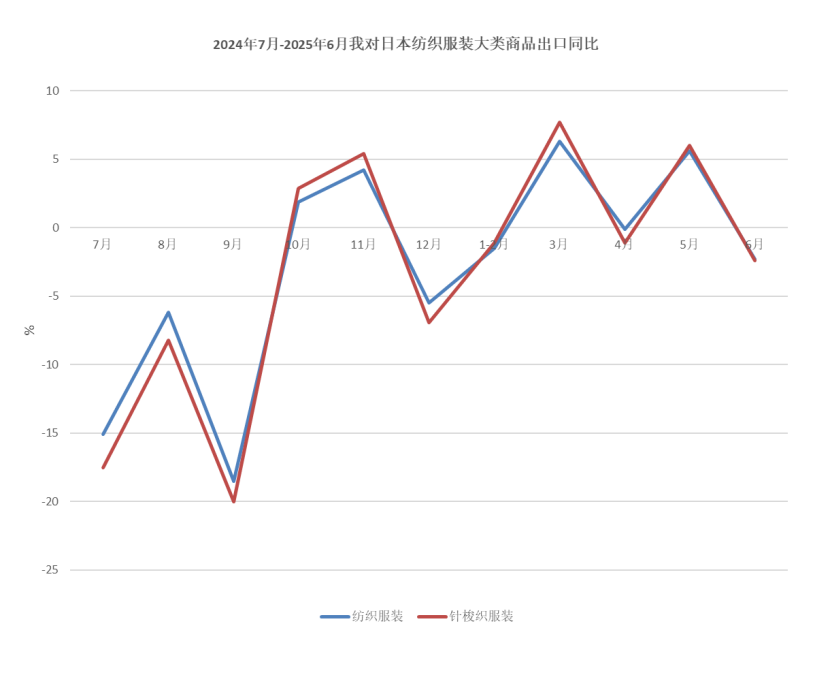

(四)上半年對日本出口增長1.2%,針梭織服裝出口增長1.5%

日本財務省公佈的貿易統計顯示,在美國加徵關稅的衝擊下,日本5月份出口額同比下降1.7%,爲八個月來首次下滑,其中對美出口降幅更達11.1%,對中國的出口同比下降8.8%。出口下滑主要受汽車、鋼鐵和礦物燃料拖累,進口也同比下降7.7%,降幅超市場預期。

1-6月,我國對日累計出口紡織服裝75.1億美元,同比增長1.2%。其中,出口針梭織服裝48.1億美元,同比增長1.5%;其中出口數量增長3.8%,出口單價下降2.2%。

6月,我國對日本出口紡織服裝11.2億美元,同比下降2.3%。主要出口產品針梭織服裝出口額6.8億美元,下降2.4%,其中出口數量增長0.5%;出口單價下降2.9%。

從日本進口數據看,5月日本進口紡織服裝23.6億美元,同比增長3.1%。中國、越南和孟加拉國爲前三大進口來源地,紡織服裝進口額分別爲11.8、3.9和1億美元,三者佔比分別爲50%、16.5%和4%,自中國进口同比下降3.2%,自越、孟進口同比分別增長13.4%和14.9%。

(五)上半年對“一帶一路”共建國家出口增長0.8%

1-6月,我國對“一帶一路”共建國家出口紡織服裝830.8億美元,同比增長0.8%。其中,對韓國出口增長3.3%,對巴西出口增長2.7%,對尼日利亞出口增長36.3%,對智利出口增長21.8%,對巴基斯坦出口增長35%。“一帶一路”市場在我出口的比重升至57.7%。

6月,我國對“一帶一路”共建國家出口紡織服裝148.9億美元,同比增長2.2%,較上月上升2個百分點。其中,對韓國出口增長4.8%,對吉爾吉斯斯坦出口增長17.7%,對尼日利亞出口增長76%,對波蘭出口增長10.7%,對巴基斯坦出口增長42%。

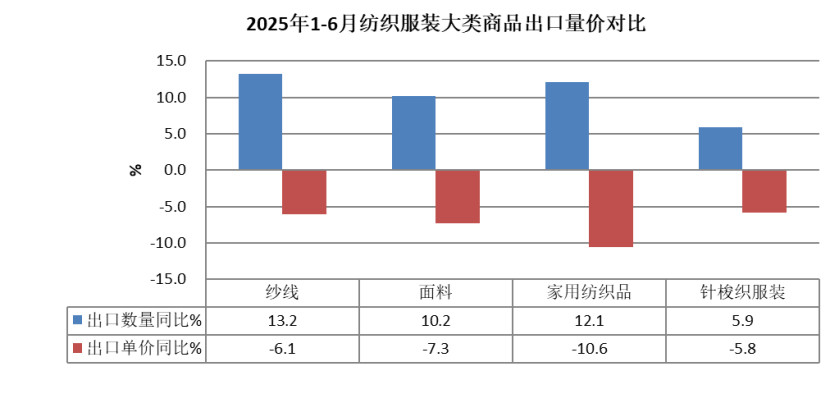

三、上半年紗線、面料、家用紡織品出口額增長,大類商品出口價格降勢不改

1-6月,紡織品累計出口額705.2億美元,同比增長1.8%;服裝出口額734.6億美元,同比下降0.2%。四大類商品中,紗線、面料和家用紡織品出口額分別增長6.4%、2.2%和0.2%,针梭织服裝出口額下降0.2%。四大類商品全部呈現量升價跌的態勢,出口數量方面,紗線、面料、家用紡織品和針梭織服裝分別增長13.2%、10.2%、12.1%和5.9%;出口價格方面,紗線、面料、家用紡織品和針梭織服裝則分別下降6.1%、7.3%、10.6%和5.8%。總體看,製成品價格下跌幅度超過中間品,製成品廠商的利潤空間遭到擠壓。

6月,紗線和針梭織服裝出口額同比分別增長1.8%和2%,面料和家用紡織品出口額分別下降2.9%和2.1%。紗線、面料、家用紡織品和針梭織服裝出口量分別增長15.8%、3.8%、16.6%和1.8%。紗線、面料、家用紡織品出口單價延續跌勢,分別下降12.1%、6.4%和16%,針梭織服裝出口價格上漲0.2%。

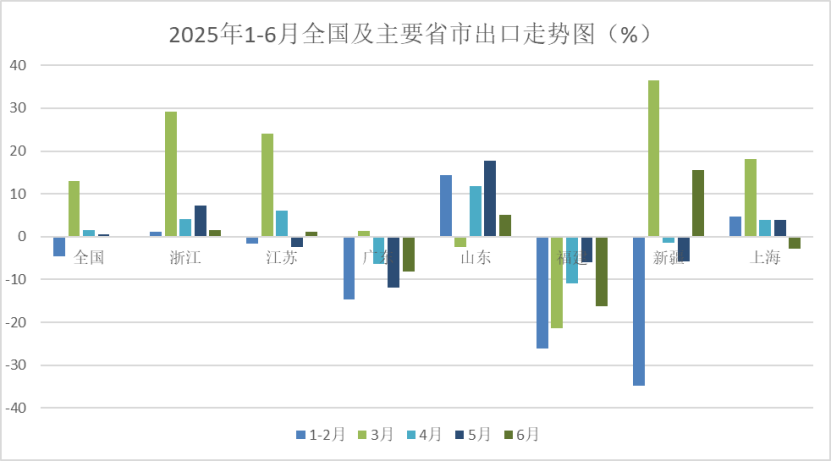

四、上半年浙江、江蘇、山東、上海出口增長,廣東、福建、新疆同比下降

1-6月,排名前7的重點地區中浙江、江蘇、山東和上海紡織服裝出口額分別增長6.3%、3.6%、9%和4.7%,廣東、福建和新疆分別下降9.3%、18.2%和5.1%。全國31個省(市、區,不含港、澳、臺)中的21個實現出口增長,其中湖北(20%)、北京(10.1%)、黑龍江(45%)、重慶(13%)和貴州(55%)增幅較大。

6月,排名前7的重點地區中浙江、江蘇、山東和新疆分別增長1.5%、1.1%、5%和15.6%,廣東、福建和上海分別下降8.1%、16.3%和2.9%。

五、上半年紡織品進口下降13.3%,紗線、面料和針梭織服裝進口量價齊跌

1-6月,紡織服裝累計進口額92.5億美元,同比下降10.5%。其中紡織品進口47.5億美元,下降13.3%,服裝進口45億美元,下降7.4%。大類商品中,紗線累計進口額下降18.3%,進口量下降15%,單價同比下降3.9%。面料進口額同比下降15.2%,進口量下降13.5%,單價同比下降2%。针梭织服裝進口额下降6.8%,進口量下降6.3%,單價下降0.6%。

6月,紡織服裝進口15.7億美元,同比下降5.3%。紡織品進口額7.9億美元,下降10.8%。其中,紗線進口額3.6億美元,下降12.9%,進口量下降6%,單價下降7.3%。面料進口額2億美元,下降15.2%,進口量下降10.3%,單價下降5.5%。服裝進口額7.7億美元,同比增長1.3%。其中针梭织服裝進口額6.9億美元,同比增長3.9%,進口量增長2.4%,單價上漲1.5%。

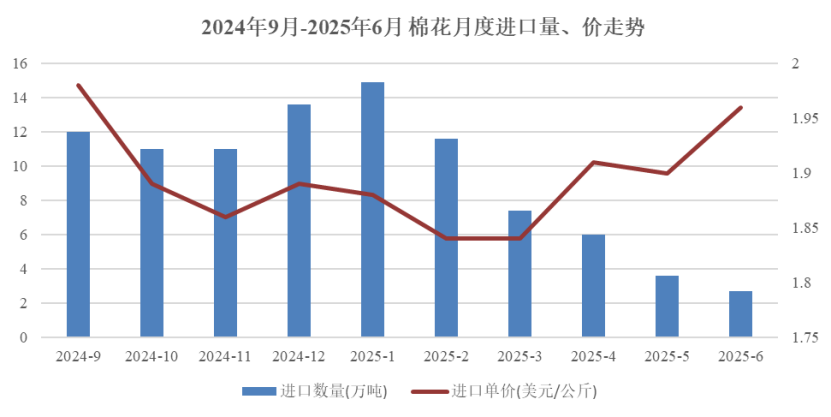

六、進口減少庫存下降,棉花價格持續上漲

根據中國棉花協會發布的信息,6月,國內外宏觀環境持續好轉,中美倫敦經貿磋商達成框架協議、各部門持續推出支持提振和擴大消費的政策措施,加上棉花商業庫存消化較快、棉花進口量持續大幅回落、新疆棉區高溫天氣不利新棉生長,引發未來供應緊張預期,爲國內棉價上漲提供支撐,月末期現貨價格均漲至全月最高。但是國內供需形勢並未有明顯改善,棉花需求因棉紡織行業淡季特徵顯著、訂單較前期減少而走弱,紡紗企業爲降低成品庫存而下調了開機率。7月以來美國與部分國家達成貿易協議,對轉運到美國的商品徵收高關稅,預計下半年我國紡織品服裝出口將面臨更加嚴峻的挑戰。

6月我國進口棉花2.7萬噸,同比下降82.1%,環比下降20.4%,單月進口量創20年以來最低。主要來源國數量同比和環比均顯著下降,其中巴西進口0.6萬噸,同比下降87.4%,環比下降57.4%;進口美棉0.36萬噸,同比下降95.8%,環比下降57%。

1-6月,化學纖維累計進口量下降2.8%,進口均價增長0.3%。

6月,國內宏觀氛圍整體向好,棉價持續上漲,6月30日中國棉花價格指數漲至全月最高15154元/噸。國際棉價因地緣政治升溫、美元指數下行、美棉播種面積減少等因素也震盪上行,但漲幅不及國內,內外價差有所擴大。中國棉花價格指數(CCIndex 3128B)月均價14817元/噸,同比下跌1212元,環比上漲372元;Cotlook A指数月均價为78.3美分/磅,同比下跌5.9%,環比上漲0.3美分/磅,折1%關稅價格爲13867元/噸,低於國內棉價951元,價差較上月擴大362元。