FOREXBNB获悉,中国纺织品进出口商会发文称,今年上半年,我国纺织服装出口克服全球消费不振和美国“对等关税”带来的不确定性影响,半年出口额近1440亿美元,同比增长0.8%。出口企业化被动为主动,积极调整,努力适应市场环境变化,加快推进市场多元化,稳妥优化生产布局,取得了不错的成绩,出口实现逆势增长。

另一方面,美国滥施关税政策不仅影响了中美贸易,同时产生溢出效应,一定程度上也影响了我国与其他经济体的贸易,加速了行业内卷,行业利润率下降,企业收入增、利润降的情况比较普遍。

7月31日,美国发布了针对全球近70个国家和地区的最新“对等关税”税率,对欧盟税率为15%,加拿大35%,日本、韩国15%,越南20%,柬埔寨19%,老挝40%,缅甸40%,泰国19%等,并提出对转口贸易进一步加强监管。

当前,美国关税政策带来的不确定性是目前外贸企业面临的最大挑战。7月28日至29日,中美双方经贸团队在瑞典斯德哥尔摩举行新一轮经贸会谈,双方同意继续推动已暂停的美方对等关税24%部分以及中方反制措施如期展期90天,但美方同时威胁对中国进口伊朗、俄罗斯原油实施二级关税。

6-8月是秋冬季服饰和圣诞新年消费品出货的高峰期,通常也是纺织服装类商品全年出口额最高的几个月,6-8月的出口表现对全年出口形势具有重要影响。据该会了解,受美国对等关税政策影响,今年美国采购商下单谨慎,企业在手订单相比去年同期减少,来自欧洲的订单相对总体稳定。在“抢出口”效应减退和转口贸易受阻的情况下,下半年我国纺织服装出口仍然面临下行压力,全年对美和东盟出口下降概率增大。在市场多元化的带动下,欧盟、日本等非美发达经济体市场,以及非洲、拉美等新兴市场正接力“托举”我国纺服产品出口,成为拉动下半年出口增长的正向动能。

贸易数据

2025年1-6月,全国货物贸易进出口总值30321.3亿美元,同比(下同)增长1.7%,其中出口18090.4亿美元,增长5.9%,进口12230.9亿美元,下降3.9%,累计贸易顺差5859.4亿美元。

6月,全国货物贸易进出口总值5357.1亿美元,同比增长3.9%,其中出口3252.3亿美元,增长5.8%,进口2104.8亿美元,增长1%,贸易顺差1147.5亿美元。

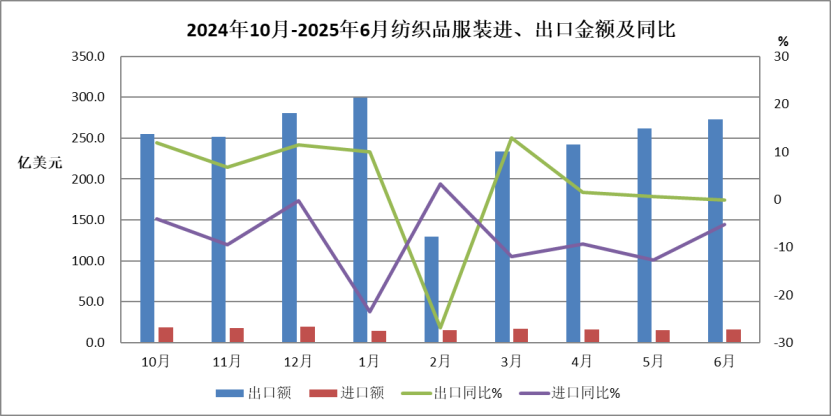

1-6月,纺织品服装贸易额1532.3亿美元,同比持平,其中出口1439.8亿美元,增长0.8%,进口92.5亿美元,下降10.5%,累计贸易顺差1347.3亿美元,增长1.6%。

6月,纺织品服装贸易额288.8亿美元,同比下降0.4%,其中出口273.1亿美元,下降0.1%,进口15.7亿美元,下降5.3%,贸易顺差257.5亿美元,增长0.2%。

市场分析

2025年1-6月纺织品服装贸易呈现如下特点:

一、上半年纺织服装出口顶住压力,实现小幅增长

1-6月,纺织服装累计出口1439.8亿美元,增长0.8%,其中纺织品出口705.2亿美元,增长1.8%,服装出口734.6亿美元,下降0.2%。6月,纺织服装出口273.1亿美元,同比微降0.1%,其中纺织品出口120.5亿美元,下降1.6%,环比下降4.6%,服装出口152.7亿美元,增长1%,环比增长12.4%。

按月度看,纺织服装出口在经历了3月份的快速增长后逐渐放缓,4-6月出口同比增速均低于全国货物贸易。出口增速放缓的主要原因是美国全球范围的“对等关税”政策对纺织服装产业链冲击较大。虽然我国企业在美国关税暂缓的“窗口期”根据进口商要求加快处理订单并安排出货,推动了5、6两月服装出口数据增长,但由于东盟和南亚等地对美出口放缓,纱线面料的进口需求下降,纺织中间品出口走弱对我国整体出口形成拖累。

二、上半年我国对美国和东盟出口分别下降5.1%和5.7%,对欧盟、日本出口增长

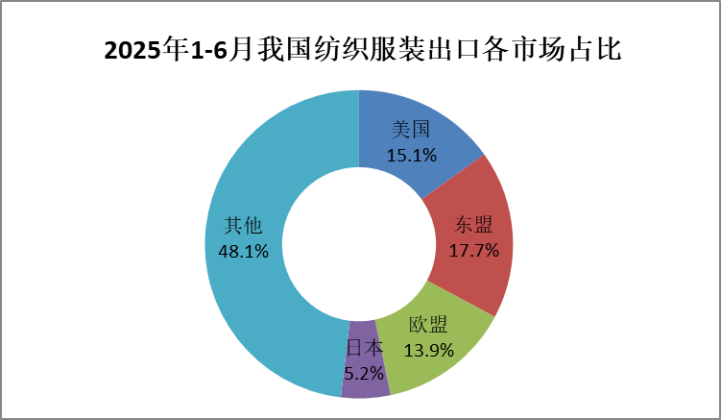

1-6月,我国对欧盟和日本纺织服装出口分别增长8.1%和1.2%,对美国和东盟出口分别下降5.1%和5.7%。1-6月,我国对上述四大传统市场合计出口746.8亿美元,占我国出口总额的51.9%。对“一带一路”共建国家出口额为830.8亿美元,同比增长0.8%,占总体出口的57.7%。

6月,受美国政府对等关税政策影响,我国对美国出口下降8.2%;对东盟出口下降5.4%;对欧盟出口增长3%,连续四个月保持增长;对日本出口下降2.3%。

(一)上半年对美出口同比下降5.1%,6月出口降幅收窄

当地时间7月28日至29日,中美双方经贸团队在瑞典斯德哥尔摩举行新一轮经贸会谈。根据会谈共识,双方将继续推动已暂停的美方对等关税24%部分以及中方反制措施如期展期90天。

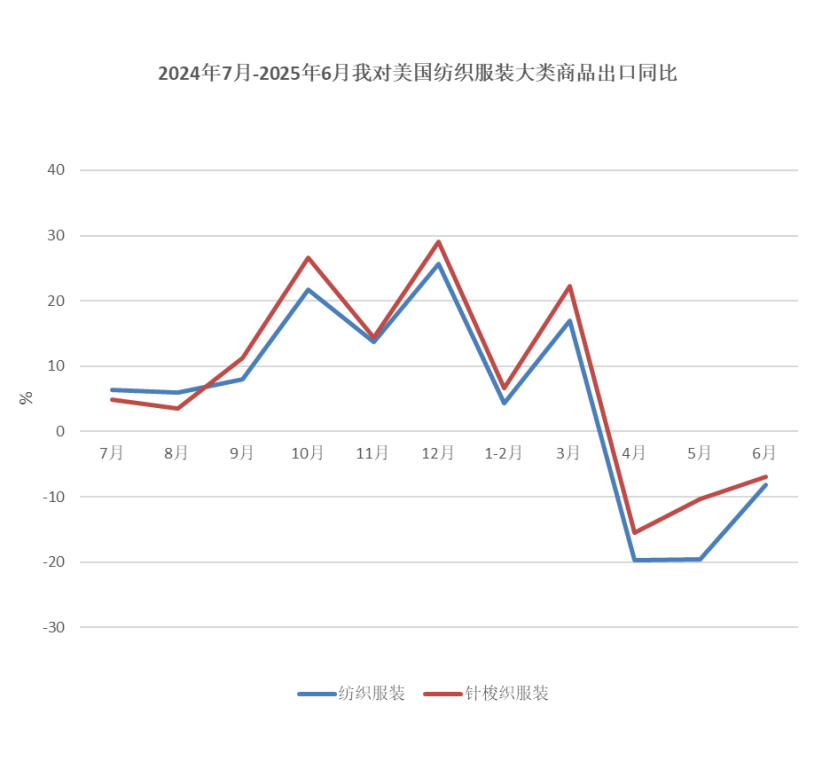

1-6月,我国对美出口纺织服装216.7亿美元,同比下降5.1%,降幅较1-5月扩大1个百分点。其中主要产品针梭织服装出口额136.8亿美元,同比下降1.1%,由正转负,出口量同比增长4.3%,出口单价下降5.2%。

6月,我国对美出口纺织服装45.1亿美元,同比下降8.2%,降幅较上月收窄11个百分点。对美主要出口产品针梭织服装出口额29亿美元,同比下降6.9%。其中,出口量同比下降3.4%,出口单价下降3.6%。

从美国进口数据看,5月美国自全球进口纺织服装85.7亿美元,同比下降9.3%。其中自越南进口增长18.8%,自中国进口额下降46.9%,自印度进口增长4.3%,自孟加拉国进口下降10.3%,越、中、印、孟四国占比分别为16%、14.3%、11.6%和6.6%。从量价指数看,美国5月进口数量下降4.4%,进口单价下降5.2%。

(二)上半年对东盟出口下降5.7%,服装出口下降15.9%

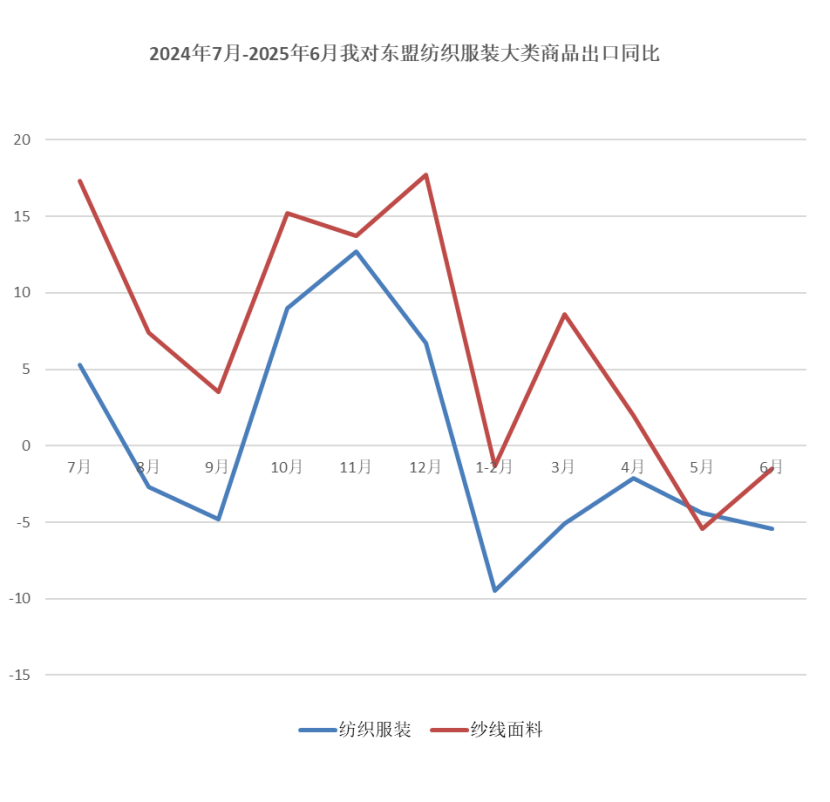

6月,东盟经济受“美国关税、全球需求疲软、内需不足”三重压力影响,多数国家增长放缓。短期内,出口导向型经济体如越南、泰国受冲击较大。6月当月对东盟纱线面料出口降幅收窄,但服装出口下降明显,侧面反映出关税战对东盟经济和消费冲击较大。

1-6月,我国对东盟出口纺织服装255.1亿美元,同比下降5.7%;其中对越南出口纺织服装86.7亿美元,同比下降5.8%;对柬埔寨出口35亿美元,同比增长16.7%;对马来西亚出口28.9亿美元,同比下降19.2%。分产品看,1-6月我对东盟出口纱线面料138.6亿美元,同比增长0.2%;出口服装66.3亿美元,同比下降15.9%。

6月,我国对东盟出口纺织品服装44亿美元,同比下降5.4%,降幅较上月扩大1个百分点;其中出口纱线面料22.5亿美元,同比下降1.5%,其中对越南出口同比下降4.1%,对柬埔寨出口增长13.8%;出口服装12.6亿美元,同比下降14.7%。

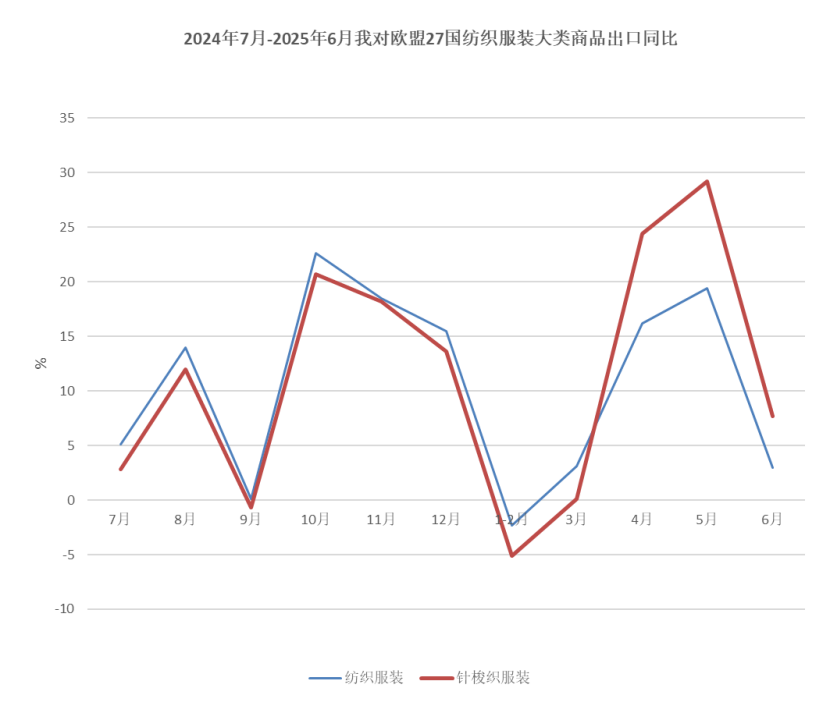

(三)上半年对欧盟出口增长8.1%,针梭织服装出口增长11%

今年4月以来,中美关税政策调整促使纺织服装贸易转移,欧洲市场消费品需求稳定,中欧供应链韧性强,物流与贸易便利化程度高,部分企业转向欧盟市场,推动我国对欧盟纺织服装出口保持高速增长。

1-6月,我国对欧盟出口纺织品服装199.9亿美元,同比增长8.1%;主要产品针梭织服装出口额118.4亿美元,增长11%,其中出口数量增长12%,出口单价下降0.9%。

6月我国对欧盟出口纺织服装46.8亿美元,同比增长3%,增速较上月放缓16个百分点。从产品看,6月对欧盟出口针梭织服装32.4亿美元,同比增长7.7%,其中,出口数量增长1.6%,出口数量增速较上月回落20个百分点,出口单价增长6%。

从欧盟进口数据看,5月欧盟进口纺织服装102.4亿美元,同比增长2.3%。前三大进口来源地分别为中国、孟加拉国和土耳其,进口额分别为27.4、16.5和12亿美元,三者占比分别为27%、16%和12%。同比来看,自中国进口额增长12.1%,自孟加拉国和土耳其进口额分别下降6.4%和5.8%。

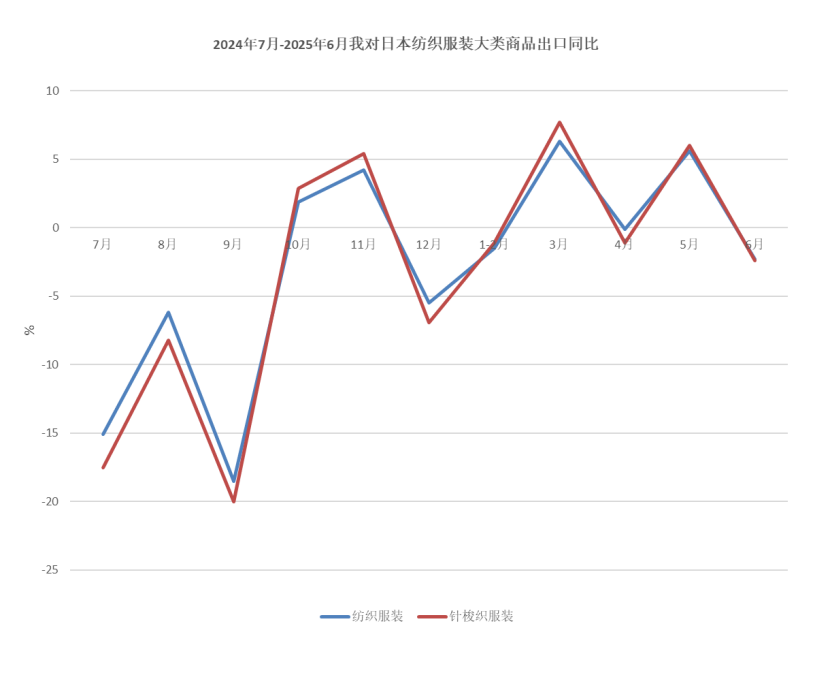

(四)上半年对日本出口增长1.2%,针梭织服装出口增长1.5%

日本财务省公布的贸易统计显示,在美国加征关税的冲击下,日本5月份出口额同比下降1.7%,为八个月来首次下滑,其中对美出口降幅更达11.1%,对中国的出口同比下降8.8%。出口下滑主要受汽车、钢铁和矿物燃料拖累,进口也同比下降7.7%,降幅超市场预期。

1-6月,我国对日累计出口纺织服装75.1亿美元,同比增长1.2%。其中,出口针梭织服装48.1亿美元,同比增长1.5%;其中出口数量增长3.8%,出口单价下降2.2%。

6月,我国对日本出口纺织服装11.2亿美元,同比下降2.3%。主要出口产品针梭织服装出口额6.8亿美元,下降2.4%,其中出口数量增长0.5%;出口单价下降2.9%。

从日本进口数据看,5月日本进口纺织服装23.6亿美元,同比增长3.1%。中国、越南和孟加拉国为前三大进口来源地,纺织服装进口额分别为11.8、3.9和1亿美元,三者占比分别为50%、16.5%和4%,自中国进口同比下降3.2%,自越、孟进口同比分别增长13.4%和14.9%。

(五)上半年对“一带一路”共建国家出口增长0.8%

1-6月,我国对“一带一路”共建国家出口纺织服装830.8亿美元,同比增长0.8%。其中,对韩国出口增长3.3%,对巴西出口增长2.7%,对尼日利亚出口增长36.3%,对智利出口增长21.8%,对巴基斯坦出口增长35%。“一带一路”市场在我出口的比重升至57.7%。

6月,我国对“一带一路”共建国家出口纺织服装148.9亿美元,同比增长2.2%,较上月上升2个百分点。其中,对韩国出口增长4.8%,对吉尔吉斯斯坦出口增长17.7%,对尼日利亚出口增长76%,对波兰出口增长10.7%,对巴基斯坦出口增长42%。

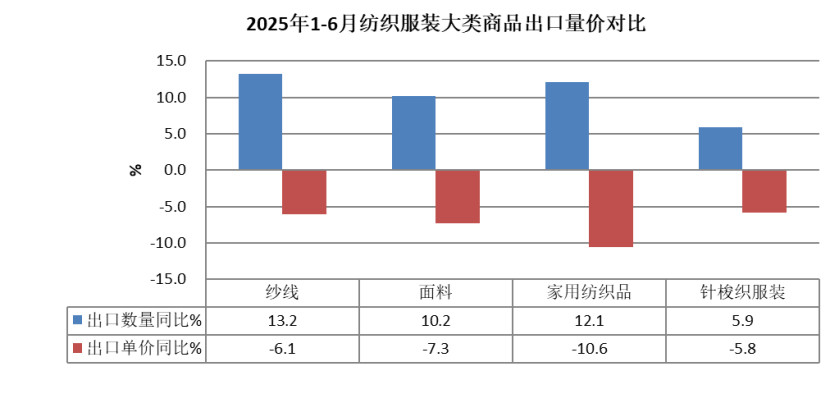

三、上半年纱线、面料、家用纺织品出口额增长,大类商品出口价格降势不改

1-6月,纺织品累计出口额705.2亿美元,同比增长1.8%;服装出口额734.6亿美元,同比下降0.2%。四大类商品中,纱线、面料和家用纺织品出口额分别增长6.4%、2.2%和0.2%,针梭织服装出口额下降0.2%。四大类商品全部呈现量升价跌的态势,出口数量方面,纱线、面料、家用纺织品和针梭织服装分别增长13.2%、10.2%、12.1%和5.9%;出口价格方面,纱线、面料、家用纺织品和针梭织服装则分别下降6.1%、7.3%、10.6%和5.8%。总体看,制成品价格下跌幅度超过中间品,制成品厂商的利润空间遭到挤压。

6月,纱线和针梭织服装出口额同比分别增长1.8%和2%,面料和家用纺织品出口额分别下降2.9%和2.1%。纱线、面料、家用纺织品和针梭织服装出口量分别增长15.8%、3.8%、16.6%和1.8%。纱线、面料、家用纺织品出口单价延续跌势,分别下降12.1%、6.4%和16%,针梭织服装出口价格上涨0.2%。

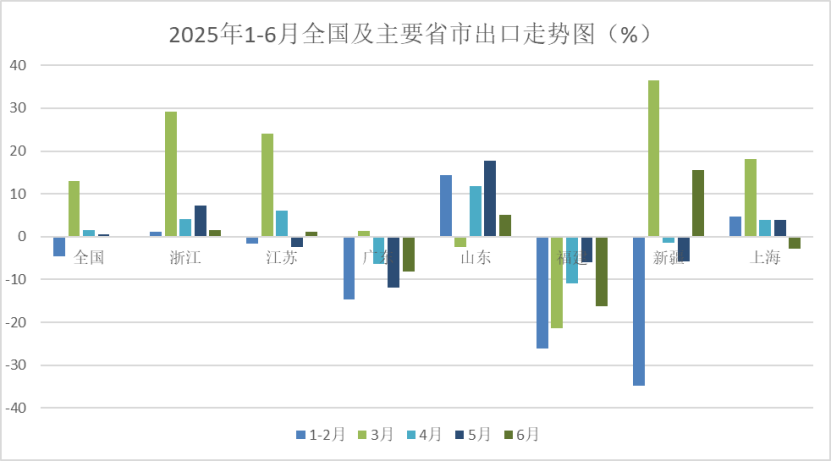

四、上半年浙江、江苏、山东、上海出口增长,广东、福建、新疆同比下降

1-6月,排名前7的重点地区中浙江、江苏、山东和上海纺织服装出口额分别增长6.3%、3.6%、9%和4.7%,广东、福建和新疆分别下降9.3%、18.2%和5.1%。全国31个省(市、区,不含港、澳、台)中的21个实现出口增长,其中湖北(20%)、北京(10.1%)、黑龙江(45%)、重庆(13%)和贵州(55%)增幅较大。

6月,排名前7的重点地区中浙江、江苏、山东和新疆分别增长1.5%、1.1%、5%和15.6%,广东、福建和上海分别下降8.1%、16.3%和2.9%。

五、上半年纺织品进口下降13.3%,纱线、面料和针梭织服装进口量价齐跌

1-6月,纺织服装累计进口额92.5亿美元,同比下降10.5%。其中纺织品进口47.5亿美元,下降13.3%,服装进口45亿美元,下降7.4%。大类商品中,纱线累计进口额下降18.3%,进口量下降15%,单价同比下降3.9%。面料进口额同比下降15.2%,进口量下降13.5%,单价同比下降2%。针梭织服装进口额下降6.8%,进口量下降6.3%,单价下降0.6%。

6月,纺织服装进口15.7亿美元,同比下降5.3%。纺织品进口额7.9亿美元,下降10.8%。其中,纱线进口额3.6亿美元,下降12.9%,进口量下降6%,单价下降7.3%。面料进口额2亿美元,下降15.2%,进口量下降10.3%,单价下降5.5%。服装进口额7.7亿美元,同比增长1.3%。其中针梭织服装进口额6.9亿美元,同比增长3.9%,进口量增长2.4%,单价上涨1.5%。

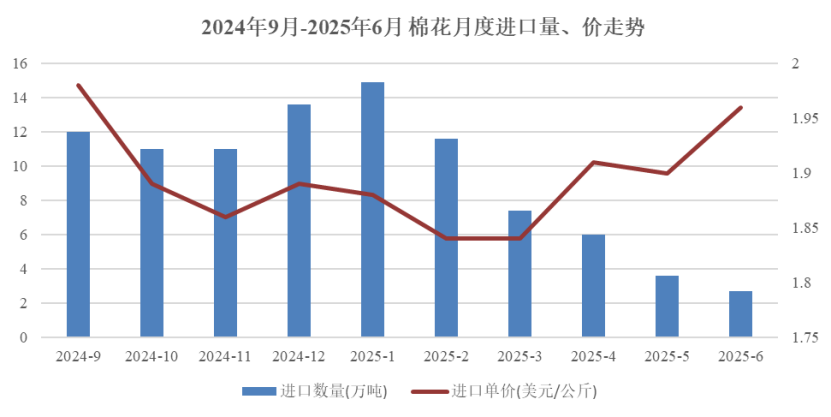

六、进口减少库存下降,棉花价格持续上涨

根据中国棉花协会发布的信息,6月,国内外宏观环境持续好转,中美伦敦经贸磋商达成框架协议、各部门持续推出支持提振和扩大消费的政策措施,加上棉花商业库存消化较快、棉花进口量持续大幅回落、新疆棉区高温天气不利新棉生长,引发未来供应紧张预期,为国内棉价上涨提供支撑,月末期现货价格均涨至全月最高。但是国内供需形势并未有明显改善,棉花需求因棉纺织行业淡季特征显著、订单较前期减少而走弱,纺纱企业为降低成品库存而下调了开机率。7月以来美国与部分国家达成贸易协议,对转运到美国的商品征收高关税,预计下半年我国纺织品服装出口将面临更加严峻的挑战。

6月我国进口棉花2.7万吨,同比下降82.1%,环比下降20.4%,单月进口量创20年以来最低。主要来源国数量同比和环比均显著下降,其中巴西进口0.6万吨,同比下降87.4%,环比下降57.4%;进口美棉0.36万吨,同比下降95.8%,环比下降57%。

1-6月,化学纤维累计进口量下降2.8%,进口均价增长0.3%。

6月,国内宏观氛围整体向好,棉价持续上涨,6月30日中国棉花价格指数涨至全月最高15154元/吨。国际棉价因地缘政治升温、美元指数下行、美棉播种面积减少等因素也震荡上行,但涨幅不及国内,内外价差有所扩大。中国棉花价格指数(CCIndex 3128B)月均价14817元/吨,同比下跌1212元,环比上涨372元;Cotlook A指数月均价为78.3美分/磅,同比下跌5.9%,环比上涨0.3美分/磅,折1%关税价格为13867元/吨,低于国内棉价951元,价差较上月扩大362元。