FOREXBNB獲悉,9月17日,乘聯分會數據顯示,9月1-14日,全國乘用車市場零售73.2萬輛,同比去年9月同期下降4%,較上月同期增長6%,今年以來累計零售1,549.7萬輛,同比增長9%;9月1-14日,全國乘用車廠商批發77.4萬輛,同比去年9月同期下降3%,較上月同期增長18%,今年以來累計批發1,881.6萬輛,同比增長12%。

新能源方面,9月1-14日,全國乘用車新能源市場零售43.8萬輛,同比去年9月同期增長6%,较上月同期增長10%,全國乘用車新能源市場零售渗透率59.8%,今年以來累計零售800.8萬輛,同比增長25%;9月1-14日,全國乘用車廠商新能源批發44.7萬輛,同比去年9月同期增長10%,较上月同期增長21%,全國乘用車廠商新能源批發渗透率57.7%,今年以來累計批發939萬輛,同比增長32%。

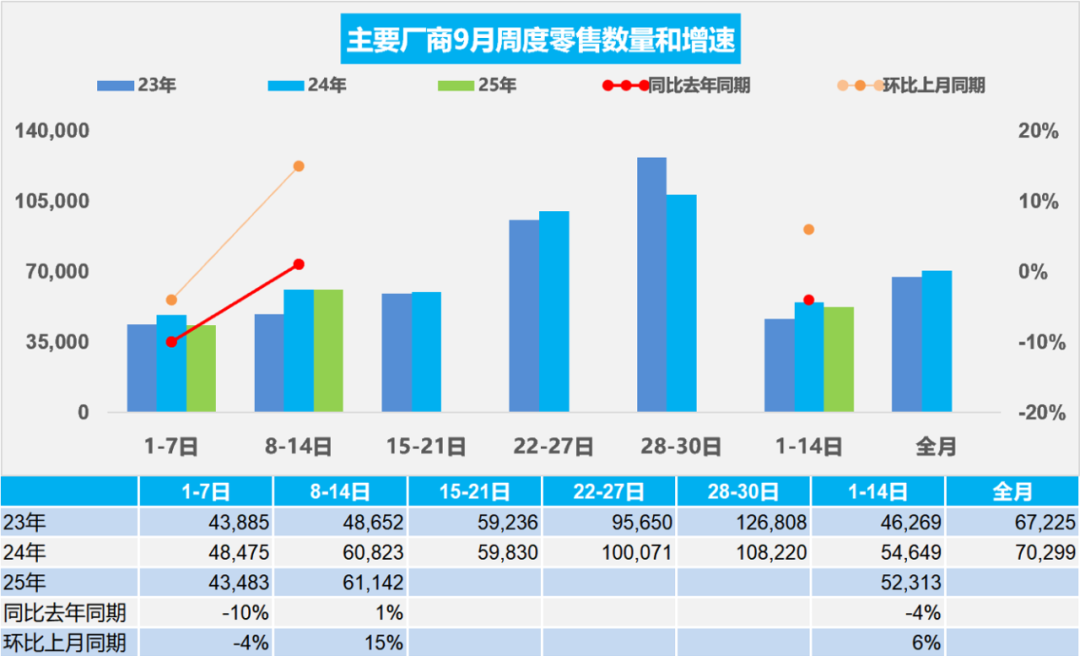

2025年9月全國乘用車市場零售

9月第一週全國乘用車市場日均零售4.4萬輛,同比去年9月同期下降10%,較上月同期下降4%。

9月第二週全國乘用車市場日均零售6.1萬輛,同比去年9月同期增長1%,较上月同期增長15%。

9月1-14日,全國乘用車市場零售73.2萬輛,同比去年9月同期下降4%,較上月同期增長6%。今年以來累計零售1,549.7萬輛,同比增長9%。

2025年9月開局的車市零售走勢平穩,相對於2023年基本持平,但弱於2024年9月初的表現。由於2024年7月底開始的國家以舊換新政策加力擴圍,帶動8月零售走強超預期,但廠商的8月目標並不高,因此部分經銷商的去年8月末銷量轉到9月初,實現月度銷量進度的更均衡,這也影響今年的9月初車市出現一定的負增長,尤其是部分地區的以舊換新補貼政策實施更考慮補貼的可持續性,因此部分地區的銷量走勢偏慢。

本次成都車展推出大量新款車型,部分新品定價一步到位,引發熱銷。目前車市的乘用車百人保有量偏低與高端車型過多的供需矛盾加大。這些車展車型更多的是“523”的特色,車長5米、寬度近2米,軸距近3米,目前仍處緩慢增長期,由於缺乏爆款的入門級普及類重磅車型,新品貢獻度低於預期。

9月將進入“金九銀十”傳統旺季,疊加國補資金全面落地及地方性購車補貼密集跟進,部分地區補貼先到先得,消費者購車熱情釋放。目前地方補貼政策偏向於補貼高價車型,一些地方推出分檔補貼的政策,不利於主流車市的發展,不利於小城縣鄉市場的車市普及,進一步抑制了車市的增長速度。

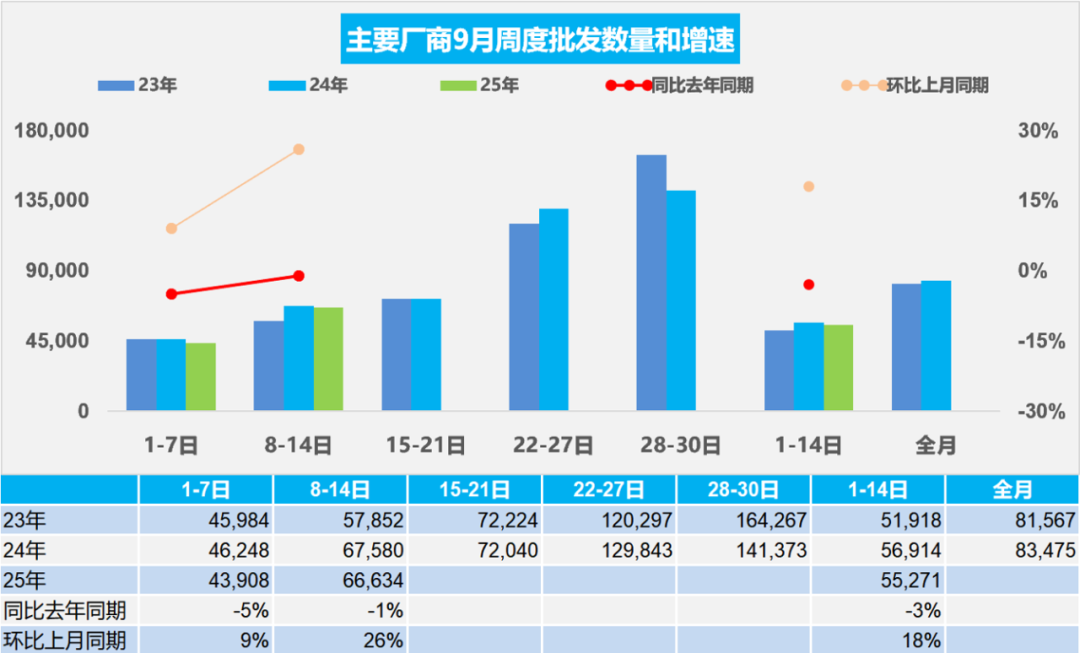

2025年9月全國乘用車廠商批發

9月第一週全國乘用車廠商日均批發4.4萬輛,同比去年9月同期下降5%,較上月同期增長9%。

9月第二週全國乘用車廠商日均批發6.7萬輛,同比去年9月同期下降1%,較上月同期增長26%。

9月1-14日,全國乘用車廠商批發77.4萬輛,同比去年9月同期下降3%,較上月同期增長18%。今年以來累計批發1,881.6萬輛,同比去年增長12%。

隨着反內卷工作的不斷深入,頭部車企在努力維護市場價格的相對穩定,並保障產業鏈的資金逐步改善,降低經銷商的庫存壓力,因此自身的盈利壓力仍很大,廠商國內銷量提升更爲謹慎。

國內穩健出口強,二季度以來中國汽車出口局面向好,部分海外市場增長良好。7月自主新能源的海外市場份額提升到16%,俄羅斯去庫存壓力減少,推動汽車出口持續提升。隨着中國插混和普混等車型的出口力度加大,海外市場的自主品牌對國際品牌的衝擊會逐步明顯,按照近20年的中國耐用消費品的出口強勢增長的經驗,自主新車和海外營銷體系的建設將帶動中國自主品牌的國際市場持續走強。

2025年8月末全國乘用車行業庫存316萬輛

2025年8月月末全國乘用車行業庫存316萬輛,較上月下降13萬輛。4月行業庫存350萬輛创出近两年新高,以舊換新政策推動車市零售較高,但廠商生產相對謹慎,5-8月車企相對更理性控制生產,減少對經銷商的庫存壓力,形成5-8月持續去庫存。8月乘用車行業整體庫存下降到316萬輛,2025年8月的庫存總體相對小幅下降,其中廠商庫存佔比23.9%,較上月提升0.3個百分點,行業庫存下降的主要是渠道庫存,經銷商壓力緩解。

乘聯分會預測團隊2月以來對市場預測很樂觀,8月月前預測是樂觀度55%,9月初的8月月後滿意度爲71%。團隊對9月市場的樂觀度達到70%。我們預測未來幾個月廠商總銷量相對較好,根據2025年8月底的庫存與未來銷量,綜合預估的現有庫存支撐未來銷售天數在42天,相對於2023年8月的52天、2024年8月的42天,今年8月的總體庫存壓力明顯下降。

2025年4月僅生產新能源車的企業的庫存達到88萬輛,這是近期的峯值。隨着反內卷的推動,行業庫存6月下降到80萬,8月進一步下降到65萬輛,較峯值庫存下降23萬,降幅達26%。

2025年8月全國皮卡市場分析

皮卡產銷:2025年8月份皮卡市場銷售4.0萬輛,同比下降0.3%,環比下降3.0%,仍處於近5年的中高位水平。2025年1-8月份皮卡市場銷售38.7萬輛,同比增長12.7%。

長城汽車持續保持強勢皮卡領軍地位,國內外表現均較平穩。受出口持續同比增長促進,長城汽車、上汽大通、鄭州日產、長安汽車、江淮汽車表現較強。在國內皮卡零售市場,長城汽車、江鈴汽車、鄭州日產、江西五十鈴等表現較好,國內“皮卡一超三強”格局繼續保持。皮卡市場的主力區域在西南、西北爲主,西部地區的皮卡需求較大。2025年8月西南、西北地區的皮卡需求佔到總體需求的45%,成爲兩大核心市場。隨着新能源皮卡高增速放緩,新能源助力皮卡市場弱於物流類電動車走勢。

皮卡出口:2024年全國累計出口皮卡24.4萬輛,增速85%。今年以長城汽車爲代表的皮卡行業總體出口超強,2025年8月皮卡出口2.1萬輛,同比增長3%,環比下降9%,皮卡行業出口佔比繼續保持高位,1-8月皮卡累計出口20.2萬輛,同比增長32%。2024年皮卡出口佔比總銷量的45%,2025年8月達到53%,2025年1-8月達到55%,中國自主皮卡出口提升較快。作爲國際化車型的皮卡,已成爲我國商用車出口中的最強品類。

新能源皮卡:2024年全國新能源皮卡銷量2.1萬輛,同比增長170%。2025年8月新能源皮卡銷售0.3萬輛,同比增長68%,環比下降20%,1-8月累計新能源皮卡4.9萬輛,同比增長536%,形成超強於燃油皮卡的較好走勢。電動化是商用車獲得路權提升的最佳方式。隨着電動化和乘用化的發展,皮卡市場的生存空間逐步改善。8月新能源皮卡銷量中:吉利雷達電動皮卡1,221輛、比亞迪皮卡銷量861輛、長安增程皮卡710輛,鄭州日產540輛,其他皮卡企業的新能源車也有一定規模。伴隨着國內新能源皮卡市場啓動和逐步培育,中國皮卡預計未來將會更快的發展來滿足國內外需求。

2025年1-7月二手車累計交易量1,123萬輛

根據中國汽車流通協會權威數據,2025年7月,全國二手車市場交易量166萬輛,環比增長0.2%,同比增長3%,交易金額爲1,060億元,同比增長1%。2025年1-7月,二手車累計交易量1123萬輛,同比增長2%,交易額7,292億元,下降0.1%。

在中國汽車流通協會的呼籲下,二手車流通改善。各地交管部門辦實事,便利羣衆企業辦事,促進二手車流通。但與國際先進的發達國家市場相比,中國二手車的交易比例相對比較低,而中國的汽車市場起步相對較晚,二手車消費起步更晚,目前二手車市場正處於快速崛起階段,未來發展潛力極其巨大。尤其是新能源車的發展,讓中國更多的普通消費者有了購車和用車的低成本的巨大優勢。雖然部分地區提前超額完成預定補貼,國家報廢更新政策的力度放緩,但中國二手車發展潛力極其巨大,汽車經銷商集團的二手車業務和汽車報廢更新蓬勃發展, 2025年以舊換新必然是超強增長。