FOREXBNB獲悉,崔東樹發文稱,2024年的俄羅斯汽車總體銷量達到183萬輛,同比增長91%,創出近期銷量年度新高。2025年9月俄羅斯汽車銷量達到13.6萬輛的水平,同比下降21%,環比8月增1%。1-9月俄羅斯車市的累計銷量101萬輛,同比下降25%。

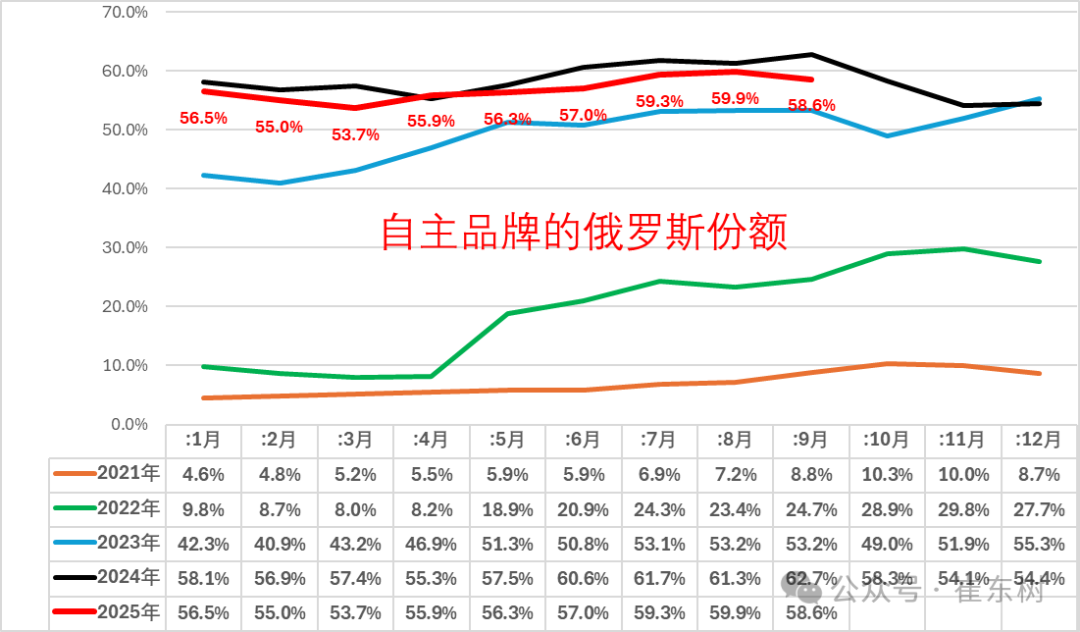

俄烏衝突後,因制裁和物料短缺,國際車企相繼退出俄市場。中國車企在2021年初在俄羅斯市場已經逐步崛起的狀態,但份額在5%左右;2023年中國自主車企抓住了俄羅斯國內市場需求相對旺盛,而供給不足的特徵,實現了突破50%的份額;2024年自主品牌在俄羅斯6-9月的月度份額又突破了60%的份額,實現了中國車企強勢增長的表現。但2024年在4季度的自主份額下降到54%,2025年1-9月俄羅斯的中國自主車企份額回升到57%,9月自主車企在俄羅斯份額回升到59%。

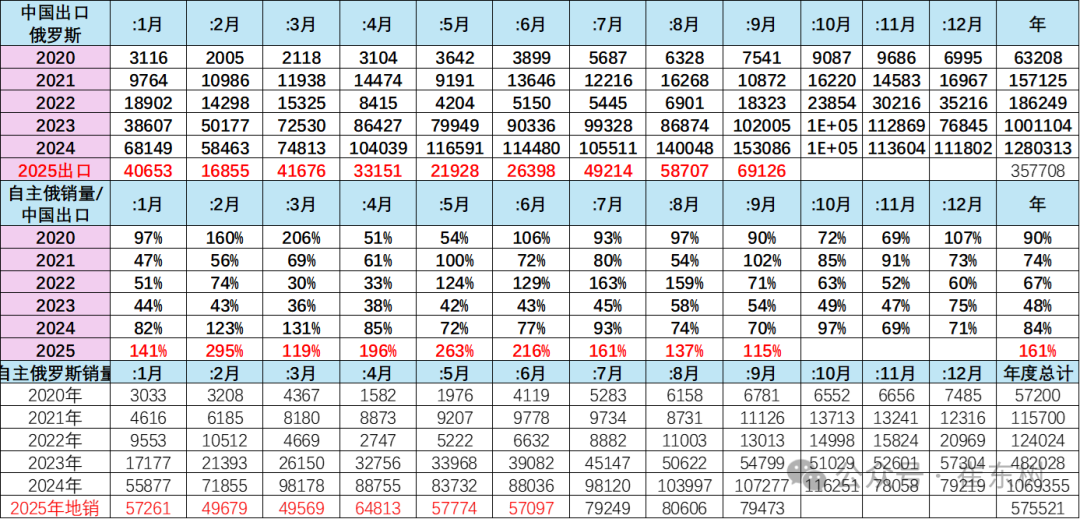

2023年中國出口俄羅斯車100萬輛,自主的俄羅斯市場銷量48萬輛,銷量是中國自主出口量的48%。2024年中國出口俄羅斯車128萬輛,自主的俄羅斯市場銷量107萬輛,自主的俄羅斯市場銷量是中国自主出口量的84%。2025年1-9月中國出口俄羅斯車35.8萬輛,自主品牌俄羅斯銷量57.6萬輛,當地銷量是中國出口的161%,終於實現了大幅去庫存的走勢。

面對俄羅斯的複雜環境,自主品牌多生孩子好打架的戰略意義重大。自主品牌的整車官方車口,平行出口、繞道出口、本地化建廠、合資組裝等各種模式齊上陣,大量的品牌羣狼作戰,實現了很好的效果。規範出口對俄羅斯是不適合的,尤其我們面對是俄羅斯的針對性干擾措施,一定要在複雜的國際關係下發揮羣衆優勢,實現創新式發展。

中國車企在在俄羅斯加速本土化生產與供應鏈重構,多項舉措改善狀態。首先是針對俄羅斯進口關稅階梯式上調深化KD組裝模式,建立區域生產基地。通過本地化生產規避關稅並縮短交付週期。搭建區域配件中心倉,將核心部件本地化率提升至60%以上,降低供應鏈風險;其次要做好產品提升技術適配與極寒環境專項研發。針對俄羅斯-50℃極寒氣候及複雜路況,需強化低溫電池管理系統、全地形底盤調校及防腐蝕工藝,通過防腐工藝將故障率降低30%;第三是做好全渠道售後服務體系升級。針對俄羅斯偏远地区维修响应滞后问题,構建“中心倉+移動服務車+授權修理點”三級網絡,提升服務覆蓋率至90%以上;第四是品牌價值重塑與精準營銷。針對俄羅斯消费者对“低價低質”的刻板認知,通過技術背書與場景化營銷建立高端形象,同時開發歐亞跨境電商平臺,提供線上選配+線下提車服務,利用人民幣結算體系降低匯率波動影響。

一、俄羅斯市場總體走勢

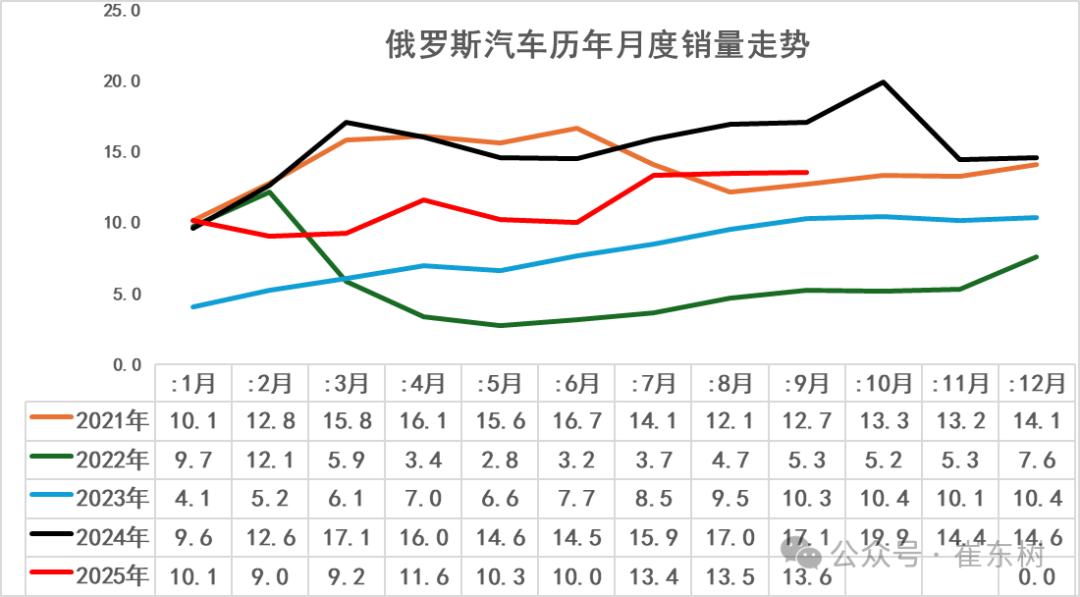

1、 俄羅斯車市月度走勢

俄羅斯車市的銷量呈現劇烈的波動狀態,近幾年跌宕起伏。2021年俄羅斯車市月度走勢呈現相對較穩的狀態。2022年,隨着俄烏危機的爆發,整個俄羅斯車市進入了劇烈下滑的谷底階段,2022年部分月度銷量達到了不足3萬輛左右的低水平。隨着中國自主車企的強力支援,2023年俄羅斯車市恢復到月銷10萬輛左右的水平。2024年羅斯車市恢復到15萬輛左右的規模,但去年11-12月在俄羅斯新購車政策影響下的車市開始走弱。

今年1-6月的俄羅斯車市的銷量在10萬輛左右呈現較平穩走勢, 7- 9月13.5萬輛的走勢相對改善,9月超越2021年下半年的車市走勢水平。

2、 俄羅斯車市年度走勢

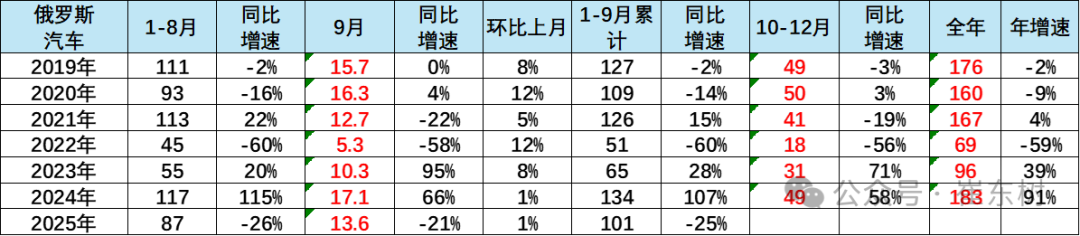

俄羅斯是老牌的世界超級大國,隨着2008年前石油價格的高漲,俄羅斯汽車銷量達到近300萬輛的規模;隨着2014年克里米亞危機後,年銷量規模由此前250萬輛級降至150萬輛級;而2022年俄烏衝突後,2022年年銷量觸底至當年68.7萬輛;2023年俄羅斯汽車銷量回升至96萬輛。

隨着中國汽車的保障供給,2024年俄羅斯汽車總體銷量達到183萬輛,同比增長91%,創出近期銷量年度新高。2025年9月俄羅斯汽車銷量達到13.6萬輛的水平,同比下降21%,環比8月增1%。1-9月俄羅斯車市的累計銷量101萬輛,同比下降25%。

2025年俄羅斯車市下滑主要受多重政策及市場因素影響: 首先是進口稅費激增:俄羅斯自2024年底大幅提高進口汽車報廢稅,稅率提升70%-85%並逐年遞增,導致中國車企出口成本增加,削弱價格競爭力;其次是經濟結構性衰退:戰時經濟依賴軍工投入,通脹率達10%,盧布匯率波動加劇,購買力持續萎縮;第三是高利率抑制消費:基準利率長期維持21%,汽車貸款年化利率飆升至30%,購車成本攀升抑制需求;第四是消費觀望情緒:傳聞現代、豐田等國際品牌將重返市場,部分消費者推遲購車,等待“原裝進口”車型;第五是庫存積壓與供需失衡:中國車企庫存超80萬輛,產品定位與消費升級需求脫節,被迫降價去庫存,進一步擾亂市場。以上這些因素疊加導致俄羅斯車市在2025年銷量同比暴跌25%,全年預期降幅或降20%。

3、 俄羅斯車市自主品牌的出口與當地銷售走勢

2021年中國車企在俄羅斯僅有15.7萬輛銷量,2024年到128萬輛,增加112萬輛。中國車企的強大出口與俄羅斯市場的缺口機遇密切相關。

2023年中國出口俄羅斯車100萬輛,自主的俄羅斯市場銷量48萬輛,銷量是中國自主出口量的48%。2024年中國出口俄羅斯車128萬輛,自主的俄羅斯市場銷量107萬輛,自主的俄羅斯市場銷量是中国自主出口量的84%。2025年1-9月中國出口俄羅斯車35.8萬輛,自主品牌俄羅斯銷量57.6萬輛,當地銷量是中國出口的161%,終於實現了大幅去庫存的走勢。

從2024年9月份關閉中亞灰色通過渠道,到2024年10月份提高進口汽車報廢稅的稅費,俄羅斯對中國車的態度逐步改變,俄羅斯也希望本土工業發展,因此利用稅收等手段結構性引導,中國車企必須建廠投產,否則不好過,但建廠後的不確定時期,需要擔心是類似歐美車企俄羅斯資產的零元購了。

目前中國車企在俄羅斯表現很強,但近期已經因爲稅收等因素受阻,未來的風險意識需要強化。中國車企在俄市場面臨的主要風險是政治經濟環境不確定性。具體而言,可分爲宏觀經濟波動和產業政策不確定性兩方面。俄羅斯的宏觀經濟波動直接影響到汽車市場的需求,也帶來盧布匯率的波動風險。俄羅斯的製造業產業政策則多有貿易保護主義痕跡,當年有更需要鼓勵的歐美項目時,俄羅斯曾對中國車企在俄投資產生不利影響。在當前俄汽車產業競爭力不足和供給結構性短缺的背景下,需要提早研判形勢變化,提早預防未來可能有的相關政策風險,安全第一。

二、俄羅斯市場結構

1、 俄羅斯市場份額走勢

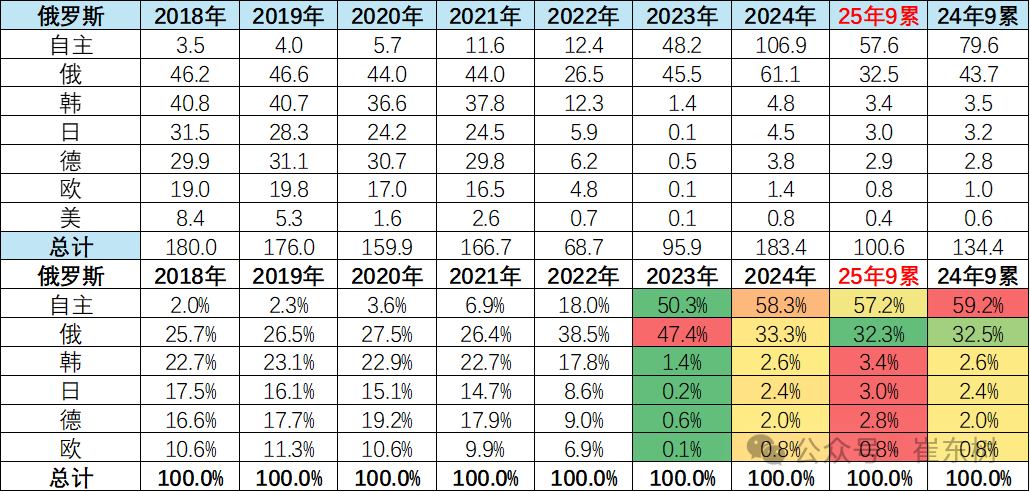

俄烏衝突前,俄羅斯汽車市場長期被外資佔據,格局較分散。俄羅斯車市的主要的競爭者是歐洲車企,以德系車和法系車等歐系車的表現總體都是相對較強的狀態,尤其是我們看到包含德系車的歐系車總體佔到了30%左右的水平,加上俄羅斯的本土車的26%,歐洲製造車型的俄羅斯表現相對較強。而韓系汽車表現相對強於日系車,韓系汽車達到了20%以上的份額,日系車在15%左右的份額水平。美系車總體表現相對較差,只是個位數兒的表現。俄羅斯本土車企表現相對較弱,僅有25%的份額。

但是在2023年之後,很多的外資車企暫時撤出,約定賣出股份給俄羅斯方面,因此這些合資與外資車企又轉到俄羅斯本土的車企的概念,因此俄羅斯本土車企份額2023年迅速提升到40%左右。同時,伊朗車在2022年之後也有一定的进口,但是在2024年後伊朗進口量劇烈的萎縮。

俄烏衝突後,因制裁和物料短缺,國際車企相繼退出俄市場。中國車企在2021年初在俄羅斯市場已經逐步崛起的狀態,但份額在5%左右;2023年中國自主車企抓住了俄羅斯國內市場需求相對旺盛,而供給不足的特徵,實現了突破50%的份額;2024年自主品牌在俄羅斯6-9月的月度份額又突破了60%的份額,實現了中國車企強勢增長的表現。但2024年在4季度的自主份額下降到54%,2025年1-9月俄羅斯的中國自主車企份額回升到57%,9月自主車企在俄羅斯份額回升到59%。

政策壁壘與競爭擠壓:俄羅斯通過提高進口汽車報廢稅(2024年10月上調70%-85%)、嚴查平行進口渠道及技術認證(如禁售12款中國卡車),迫使車企轉向本地化生產,而本土品牌(如拉達)藉機降價奪回市場份額。

2025年中國汽車在俄羅斯銷量驟降的核心原因是俄經濟衰退、消費信心低迷導致銷量下滑。中國車企因前期囤貨導致庫存超4-6個月銷量,同時俄羅斯消費者轉向二手車市場,供需失衡與庫存積壓,進一步壓縮新車需求。

2、俄羅斯新能源需求結構分析

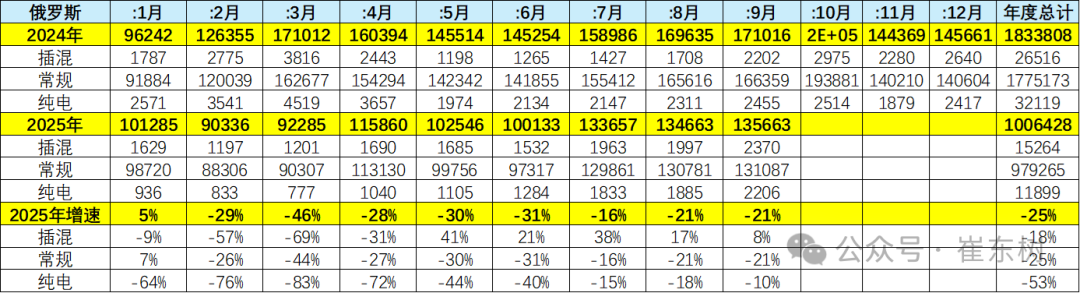

俄羅斯車市的新能源銷量相對較低,由於歐美日韓車企的新能源比較差,因此2023年前的俄羅斯新能源很少。但隨着中國車企的進入,新能源成爲俄羅斯富豪的偏愛,純電動表現優秀,隨後理想等車型在俄羅斯銷量較好,帶來2024年4季度插混的銷量高於純電動的俄羅斯特色。2025年的俄羅斯市場回落,新能源車的回落幅度更明顯,插混下降18%,純電動下滑53%,燃油車僅下滑25%。

三、俄羅斯品牌結構走勢

1、2025年主力品牌的俄羅斯走勢

俄羅斯汽車進口現有自然人進口、法人批量進口以及法人平行進口三種方式,平行進口政策調整利好中國車企官方出口,報廢稅政策調整堵上鄰國低關稅灰色通道。報廢稅方面,今年俄羅斯規定從歐亞經濟聯盟(EAEU)國家進口汽車,其節省的關稅費用須在俄羅斯補繳“報廢稅”,堵上鄰國低關稅灰色通道。

中國汽車在俄銷售適用於法人批量進口。俄禁止中國汽車走法人平行進口渠道,在事實上避免了非授權經銷商的低價競爭,有利於中國車企官方出口銷售。近期理想開始俄羅斯的官方經銷模式。

國際車企品牌在俄羅斯的銷量總體仍然保持相對較高狀態,日韓系表現相對較強,尤其是現代起亞、豐田等表現相對較強。寶馬、奔馳2025年月均銷量表現相對是不錯的狀態。而其它的國際車企表現也有一定銷量的特色需求。

2、自主品牌的俄羅斯走勢

因技術和產品力較弱,俄羅斯本土汽車主要集中於價格段較低的低端市場。2024年俄羅斯汽車市場銷量冠軍是拉達,暢銷主要因爲其價格便宜,符合俄羅斯人用車需求。

2024俄羅斯對從中國經由中亞國家中轉,再運往俄羅斯的車輛需要補齊各類稅費,包括關稅、增值稅和消費稅等。俄羅斯宣佈自2024年10月1日起進口車輛報廢稅上漲70%至85%,每年上漲10%至20%,直到2030年。回收費是在車輛報廢時進行環保處置的費用,是一項強制性稅款。它與增值稅和關稅一樣,是影響進口汽車成本的重要因素。

2025年第一季度俄羅斯進口汽車報廢稅已提高至66.7萬盧布(約7500美元),較2023年翻倍。此舉直接增加中國等進口車型的成本,導致終端售價上漲10%-15%

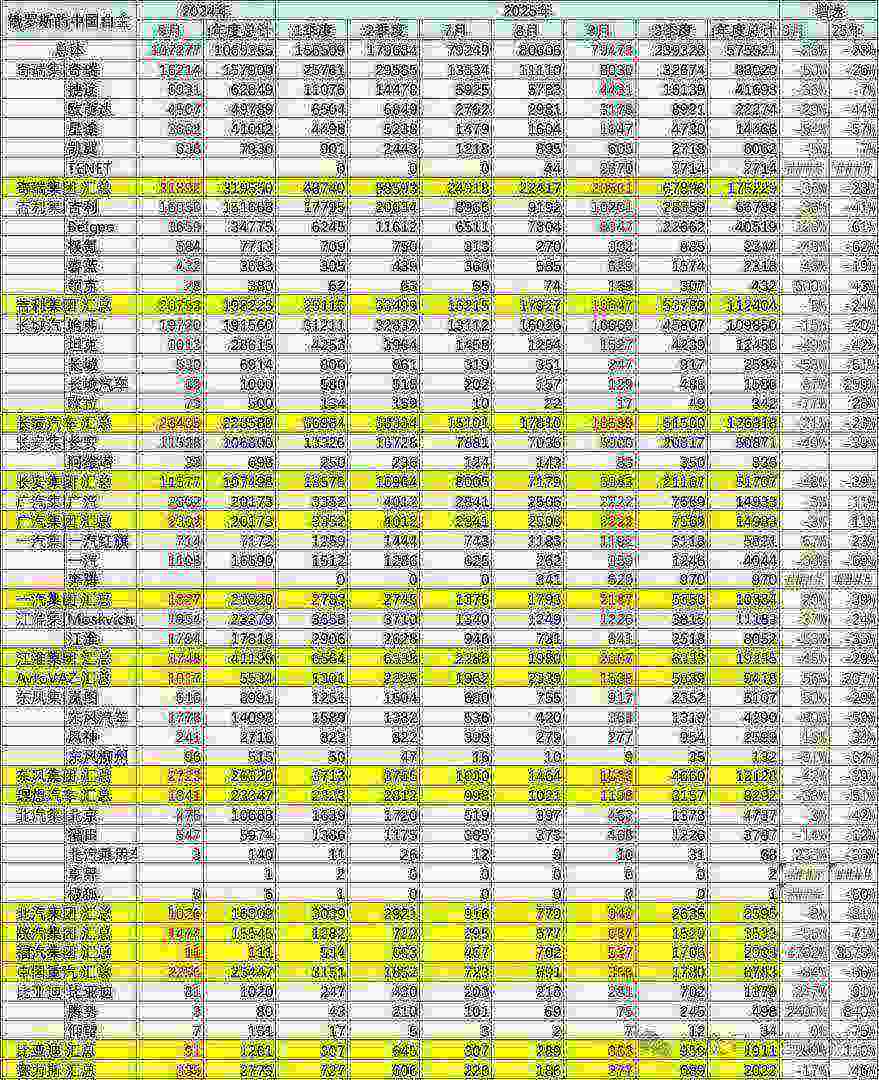

中國自主車企依靠強大的技術提升和產業鏈優勢,在俄羅斯表現相對是較強的特徵。奇瑞在2024年達到了月銷量3萬輛以上的水平。尤其是奇瑞以多個品牌在俄羅斯實現了本土化生產、代工生產和進口車組合的全面發展的良好態勢,實現了規模超強的增長,近期也是多元化代工生產,也實現了多生孩子好打架的聯合發展的走勢特點。

長城汽車在俄羅斯表現相對突出,尤其是哈佛和坦克品牌表現相對較好。哈佛品牌實現了小型燃油車在俄羅斯市場超強發展,類似哈弗初戀等這些車型表現極其優秀。而吉利在俄羅斯的表現也實現了超強的增長,以本土化代工生產的產品和進口車型表現都相對較強,尤其是極氪等產品表現相對也是極其優秀的情況。其它中國車企也很強,北汽等產品在俄羅斯表現也是相對較強的情況。

3、俄羅斯的新能源車表現總體不錯

中國汽車品牌在俄佔據中高端市場。中國車企在技術和產品上的優勢顯著,疊加關稅、運輸成本和經銷商分成等因素,中國品牌車型在俄羅斯較國內價格更高。2025年俄羅斯將中國製造的高端燃油車與電動車(如理想、紅旗、極氪)納入豪華車徵稅清單,覆蓋售價1000萬盧布(約10.8萬美元)以上的車型..

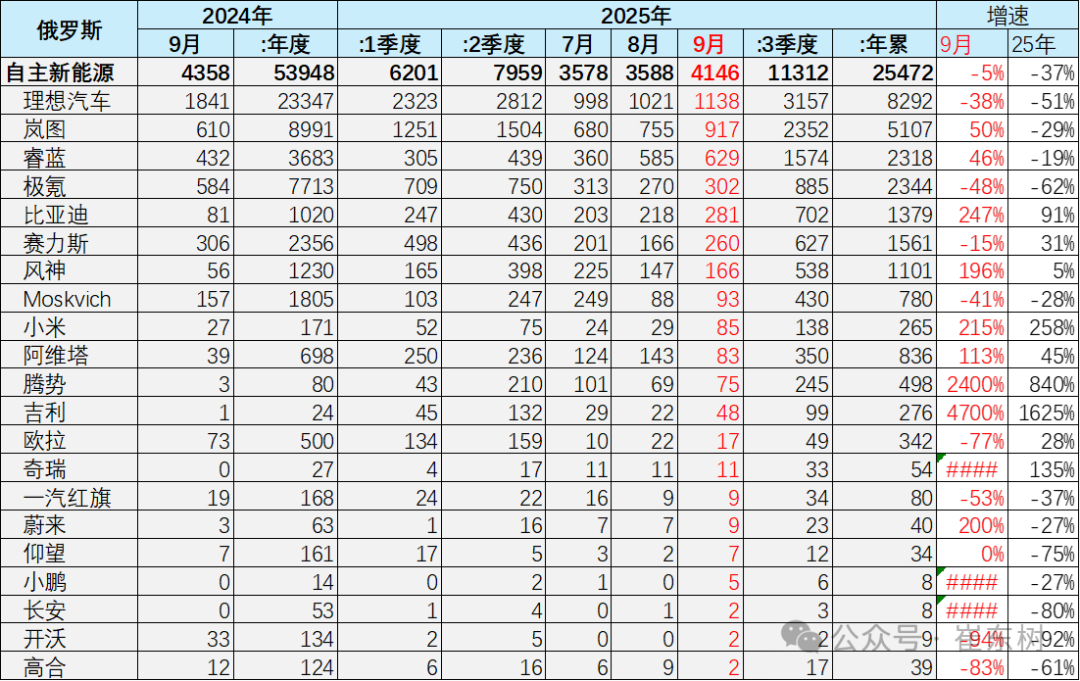

中國自主新能源車銷量在俄羅斯車市總體表現是不錯的,尤其是以增程式插電混動等高端車型,實現替代了歐美的豪華車的良好表現。

新能源車中表現比較突出的是理想、極氪、嵐圖等品牌,這些品牌表現相對是極強的特徵。而問界,比亞迪、小米等品牌也有一定的銷量表現。

而最新的產品如小米、智能網聯最強的問界高端車型表現也不錯。特斯拉等產品在俄羅斯也有一定的銷量表現。