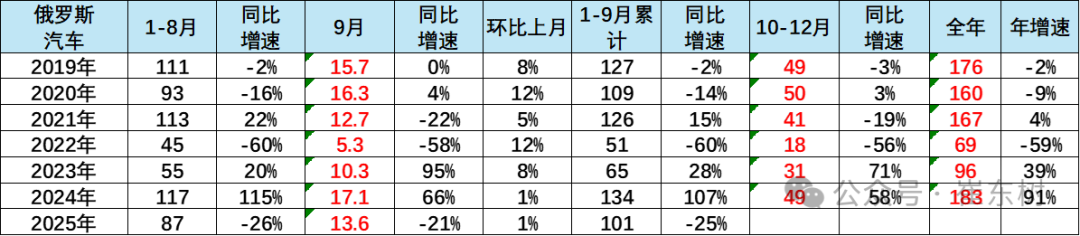

FOREXBNB获悉,崔东树发文称,2024年的俄罗斯汽车总体销量达到183万辆,同比增长91%,创出近期销量年度新高。2025年9月俄罗斯汽车销量达到13.6万辆的水平,同比下降21%,环比8月增1%。1-9月俄罗斯车市的累计销量101万辆,同比下降25%。

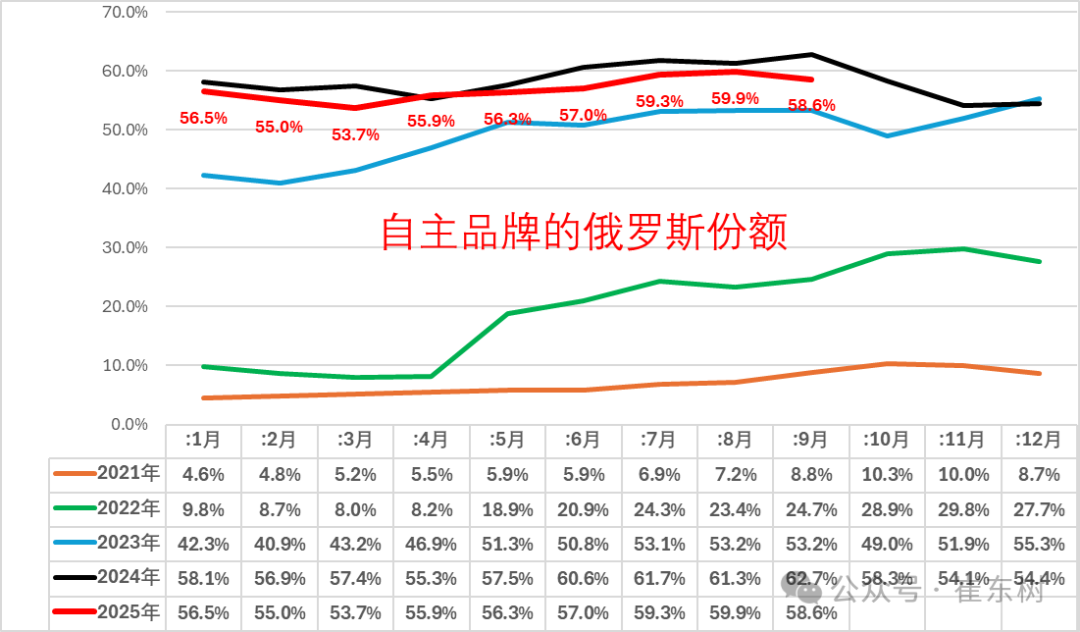

俄乌冲突后,因制裁和物料短缺,国际车企相继退出俄市场。中国车企在2021年初在俄罗斯市场已经逐步崛起的状态,但份额在5%左右;2023年中国自主车企抓住了俄罗斯国内市场需求相对旺盛,而供给不足的特征,实现了突破50%的份额;2024年自主品牌在俄罗斯6-9月的月度份额又突破了60%的份额,实现了中国车企强势增长的表现。但2024年在4季度的自主份额下降到54%,2025年1-9月俄罗斯的中国自主车企份额回升到57%,9月自主车企在俄罗斯份额回升到59%。

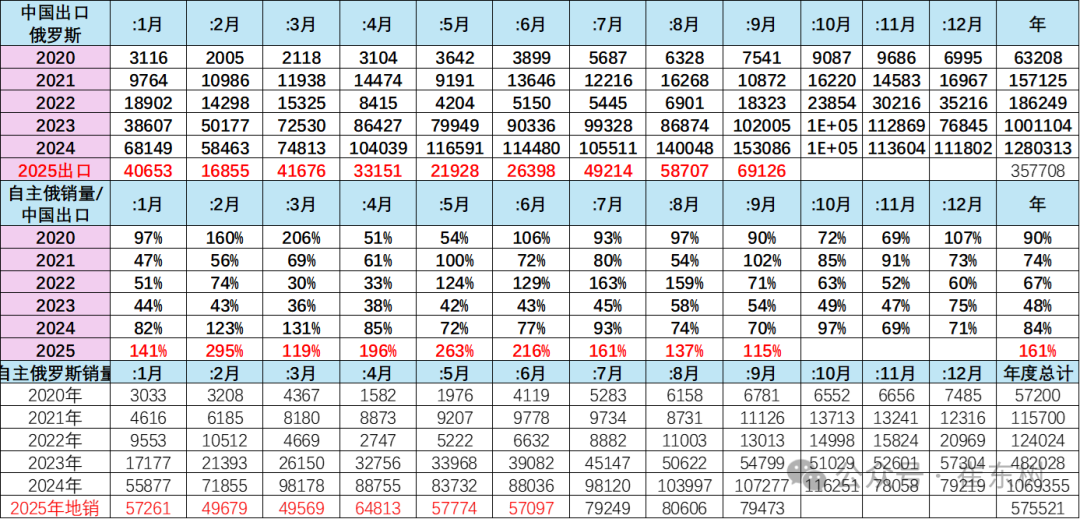

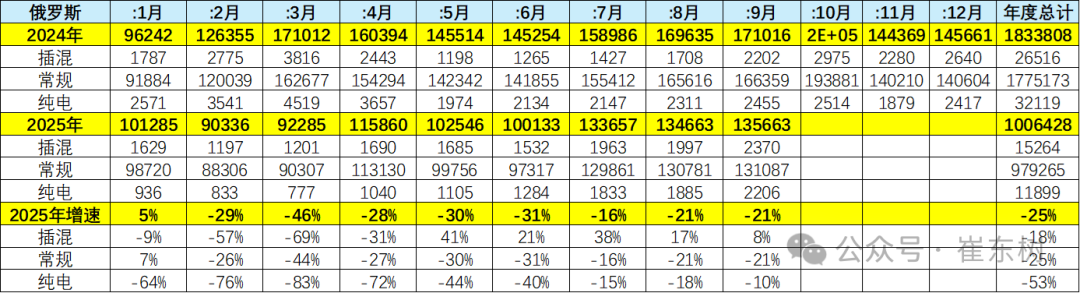

2023年中国出口俄罗斯车100万辆,自主的俄罗斯市场销量48万辆,销量是中国自主出口量的48%。2024年中国出口俄罗斯车128万辆,自主的俄罗斯市场销量107万辆,自主的俄罗斯市场销量是中国自主出口量的84%。2025年1-9月中国出口俄罗斯车35.8万辆,自主品牌俄罗斯销量57.6万辆,当地销量是中国出口的161%,终于实现了大幅去库存的走势。

面对俄罗斯的复杂环境,自主品牌多生孩子好打架的战略意义重大。自主品牌的整车官方车口,平行出口、绕道出口、本地化建厂、合资组装等各种模式齐上阵,大量的品牌群狼作战,实现了很好的效果。规范出口对俄罗斯是不适合的,尤其我们面对是俄罗斯的针对性干扰措施,一定要在复杂的国际关系下发挥群众优势,实现创新式发展。

中国车企在在俄罗斯加速本土化生产与供应链重构,多项举措改善状态。首先是针对俄罗斯进口关税阶梯式上调深化KD组装模式,建立区域生产基地。通过本地化生产规避关税并缩短交付周期。搭建区域配件中心仓,将核心部件本地化率提升至60%以上,降低供应链风险;其次要做好产品提升技术适配与极寒环境专项研发。针对俄罗斯-50℃极寒气候及复杂路况,需强化低温电池管理系统、全地形底盘调校及防腐蚀工艺,通过防腐工艺将故障率降低30%;第三是做好全渠道售后服务体系升级。针对俄罗斯偏远地区维修响应滞后问题,构建“中心仓+移动服务车+授权修理点”三级网络,提升服务覆盖率至90%以上;第四是品牌价值重塑与精准营销。针对俄罗斯消费者对“低价低质”的刻板认知,通过技术背书与场景化营销建立高端形象,同时开发欧亚跨境电商平台,提供线上选配+线下提车服务,利用人民币结算体系降低汇率波动影响。

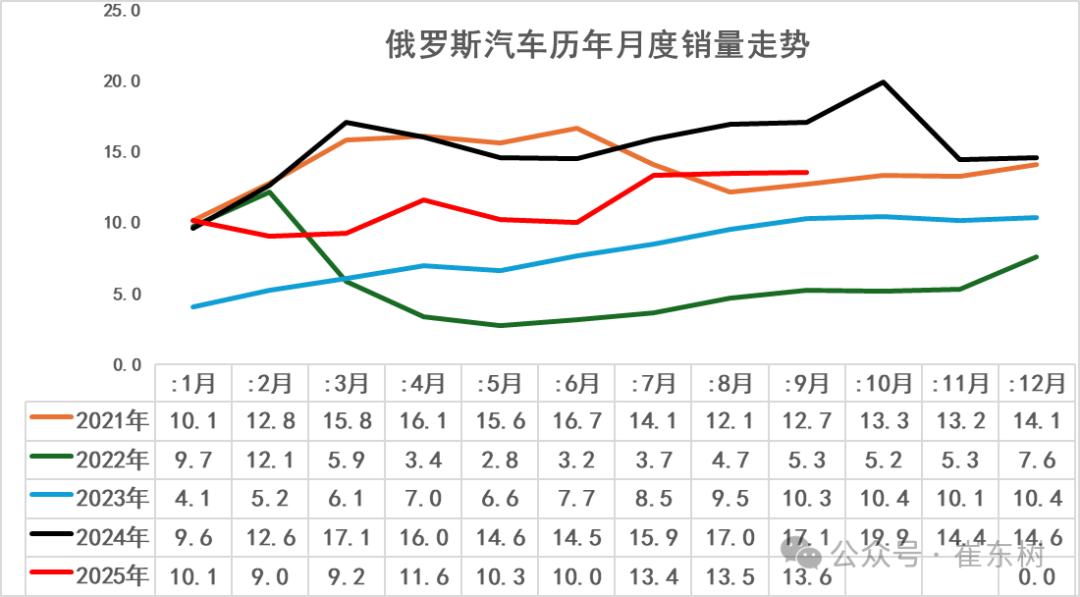

一、俄罗斯市场总体走势

1、 俄罗斯车市月度走势

俄罗斯车市的销量呈现剧烈的波动状态,近几年跌宕起伏。2021年俄罗斯车市月度走势呈现相对较稳的状态。2022年,随着俄乌危机的爆发,整个俄罗斯车市进入了剧烈下滑的谷底阶段,2022年部分月度销量达到了不足3万辆左右的低水平。随着中国自主车企的强力支援,2023年俄罗斯车市恢复到月销10万辆左右的水平。2024年罗斯车市恢复到15万辆左右的规模,但去年11-12月在俄罗斯新购车政策影响下的车市开始走弱。

今年1-6月的俄罗斯车市的销量在10万辆左右呈现较平稳走势, 7- 9月13.5万辆的走势相对改善,9月超越2021年下半年的车市走势水平。

2、 俄罗斯车市年度走势

俄罗斯是老牌的世界超级大国,随着2008年前石油价格的高涨,俄罗斯汽车销量达到近300万辆的规模;随着2014年克里米亚危机后,年销量规模由此前250万辆级降至150万辆级;而2022年俄乌冲突后,2022年年销量触底至当年68.7万辆;2023年俄罗斯汽车销量回升至96万辆。

随着中国汽车的保障供给,2024年俄罗斯汽车总体销量达到183万辆,同比增长91%,创出近期销量年度新高。2025年9月俄罗斯汽车销量达到13.6万辆的水平,同比下降21%,环比8月增1%。1-9月俄罗斯车市的累计销量101万辆,同比下降25%。

2025年俄罗斯车市下滑主要受多重政策及市场因素影响: 首先是进口税费激增:俄罗斯自2024年底大幅提高进口汽车报废税,税率提升70%-85%并逐年递增,导致中国车企出口成本增加,削弱价格竞争力;其次是经济结构性衰退:战时经济依赖军工投入,通胀率达10%,卢布汇率波动加剧,购买力持续萎缩;第三是高利率抑制消费:基准利率长期维持21%,汽车贷款年化利率飙升至30%,购车成本攀升抑制需求;第四是消费观望情绪:传闻现代、丰田等国际品牌将重返市场,部分消费者推迟购车,等待“原装进口”车型;第五是库存积压与供需失衡:中国车企库存超80万辆,产品定位与消费升级需求脱节,被迫降价去库存,进一步扰乱市场。以上这些因素叠加导致俄罗斯车市在2025年销量同比暴跌25%,全年预期降幅或降20%。

3、 俄罗斯车市自主品牌的出口与当地销售走势

2021年中国车企在俄罗斯仅有15.7万辆销量,2024年到128万辆,增加112万辆。中国车企的强大出口与俄罗斯市场的缺口机遇密切相关。

2023年中国出口俄罗斯车100万辆,自主的俄罗斯市场销量48万辆,销量是中国自主出口量的48%。2024年中国出口俄罗斯车128万辆,自主的俄罗斯市场销量107万辆,自主的俄罗斯市场销量是中国自主出口量的84%。2025年1-9月中国出口俄罗斯车35.8万辆,自主品牌俄罗斯销量57.6万辆,当地销量是中国出口的161%,终于实现了大幅去库存的走势。

从2024年9月份关闭中亚灰色通过渠道,到2024年10月份提高进口汽车报废税的税费,俄罗斯对中国车的态度逐步改变,俄罗斯也希望本土工业发展,因此利用税收等手段结构性引导,中国车企必须建厂投产,否则不好过,但建厂后的不确定时期,需要担心是类似欧美车企俄罗斯资产的零元购了。

目前中国车企在俄罗斯表现很强,但近期已经因为税收等因素受阻,未来的风险意识需要强化。中国车企在俄市场面临的主要风险是政治经济环境不确定性。具体而言,可分为宏观经济波动和产业政策不确定性两方面。俄罗斯的宏观经济波动直接影响到汽车市场的需求,也带来卢布汇率的波动风险。俄罗斯的制造业产业政策则多有贸易保护主义痕迹,当年有更需要鼓励的欧美项目时,俄罗斯曾对中国车企在俄投资产生不利影响。在当前俄汽车产业竞争力不足和供给结构性短缺的背景下,需要提早研判形势变化,提早预防未来可能有的相关政策风险,安全第一。

二、俄罗斯市场结构

1、 俄罗斯市场份额走势

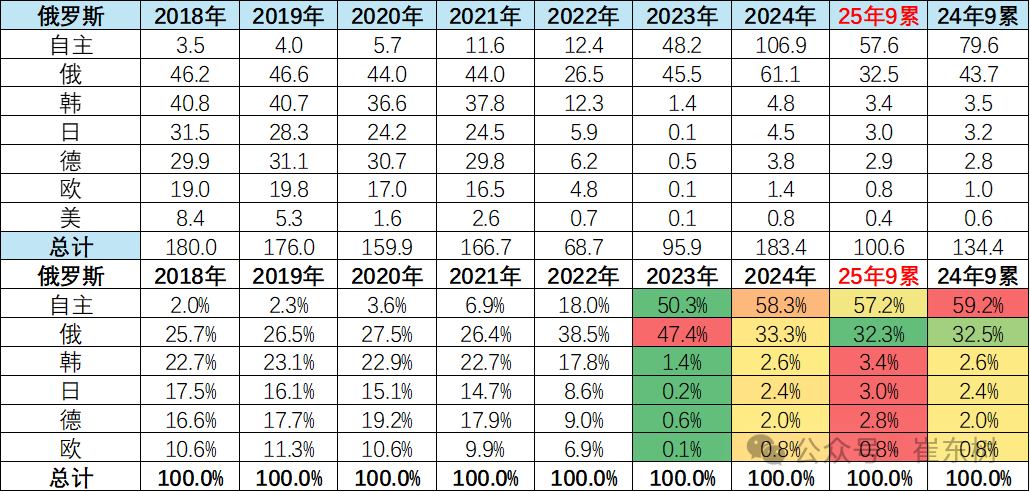

俄乌冲突前,俄罗斯汽车市场长期被外资占据,格局较分散。俄罗斯车市的主要的竞争者是欧洲车企,以德系车和法系车等欧系车的表现总体都是相对较强的状态,尤其是我们看到包含德系车的欧系车总体占到了30%左右的水平,加上俄罗斯的本土车的26%,欧洲制造车型的俄罗斯表现相对较强。而韩系汽车表现相对强于日系车,韩系汽车达到了20%以上的份额,日系车在15%左右的份额水平。美系车总体表现相对较差,只是个位数儿的表现。俄罗斯本土车企表现相对较弱,仅有25%的份额。

但是在2023年之后,很多的外资车企暂时撤出,约定卖出股份给俄罗斯方面,因此这些合资与外资车企又转到俄罗斯本土的车企的概念,因此俄罗斯本土车企份额2023年迅速提升到40%左右。同时,伊朗车在2022年之后也有一定的进口,但是在2024年后伊朗进口量剧烈的萎缩。

俄乌冲突后,因制裁和物料短缺,国际车企相继退出俄市场。中国车企在2021年初在俄罗斯市场已经逐步崛起的状态,但份额在5%左右;2023年中国自主车企抓住了俄罗斯国内市场需求相对旺盛,而供给不足的特征,实现了突破50%的份额;2024年自主品牌在俄罗斯6-9月的月度份额又突破了60%的份额,实现了中国车企强势增长的表现。但2024年在4季度的自主份额下降到54%,2025年1-9月俄罗斯的中国自主车企份额回升到57%,9月自主车企在俄罗斯份额回升到59%。

政策壁垒与竞争挤压:俄罗斯通过提高进口汽车报废税(2024年10月上调70%-85%)、严查平行进口渠道及技术认证(如禁售12款中国卡车),迫使车企转向本地化生产,而本土品牌(如拉达)借机降价夺回市场份额。

2025年中国汽车在俄罗斯销量骤降的核心原因是俄经济衰退、消费信心低迷导致销量下滑。中国车企因前期囤货导致库存超4-6个月销量,同时俄罗斯消费者转向二手车市场,供需失衡与库存积压,进一步压缩新车需求。

2、俄罗斯新能源需求结构分析

俄罗斯车市的新能源销量相对较低,由于欧美日韩车企的新能源比较差,因此2023年前的俄罗斯新能源很少。但随着中国车企的进入,新能源成为俄罗斯富豪的偏爱,纯电动表现优秀,随后理想等车型在俄罗斯销量较好,带来2024年4季度插混的销量高于纯电动的俄罗斯特色。2025年的俄罗斯市场回落,新能源车的回落幅度更明显,插混下降18%,纯电动下滑53%,燃油车仅下滑25%。

三、俄罗斯品牌结构走势

1、2025年主力品牌的俄罗斯走势

俄罗斯汽车进口现有自然人进口、法人批量进口以及法人平行进口三种方式,平行进口政策调整利好中国车企官方出口,报废税政策调整堵上邻国低关税灰色通道。报废税方面,今年俄罗斯规定从欧亚经济联盟(EAEU)国家进口汽车,其节省的关税费用须在俄罗斯补缴“报废税”,堵上邻国低关税灰色通道。

中国汽车在俄销售适用于法人批量进口。俄禁止中国汽车走法人平行进口渠道,在事实上避免了非授权经销商的低价竞争,有利于中国车企官方出口销售。近期理想开始俄罗斯的官方经销模式。

国际车企品牌在俄罗斯的销量总体仍然保持相对较高状态,日韩系表现相对较强,尤其是现代起亚、丰田等表现相对较强。宝马、奔驰2025年月均销量表现相对是不错的状态。而其它的国际车企表现也有一定销量的特色需求。

2、自主品牌的俄罗斯走势

因技术和产品力较弱,俄罗斯本土汽车主要集中于价格段较低的低端市场。2024年俄罗斯汽车市场销量冠军是拉达,畅销主要因为其价格便宜,符合俄罗斯人用车需求。

2024俄罗斯对从中国经由中亚国家中转,再运往俄罗斯的车辆需要补齐各类税费,包括关税、增值税和消费税等。俄罗斯宣布自2024年10月1日起进口车辆报废税上涨70%至85%,每年上涨10%至20%,直到2030年。回收费是在车辆报废时进行环保处置的费用,是一项强制性税款。它与增值税和关税一样,是影响进口汽车成本的重要因素。

2025年第一季度俄罗斯进口汽车报废税已提高至66.7万卢布(约7500美元),较2023年翻倍。此举直接增加中国等进口车型的成本,导致终端售价上涨10%-15%

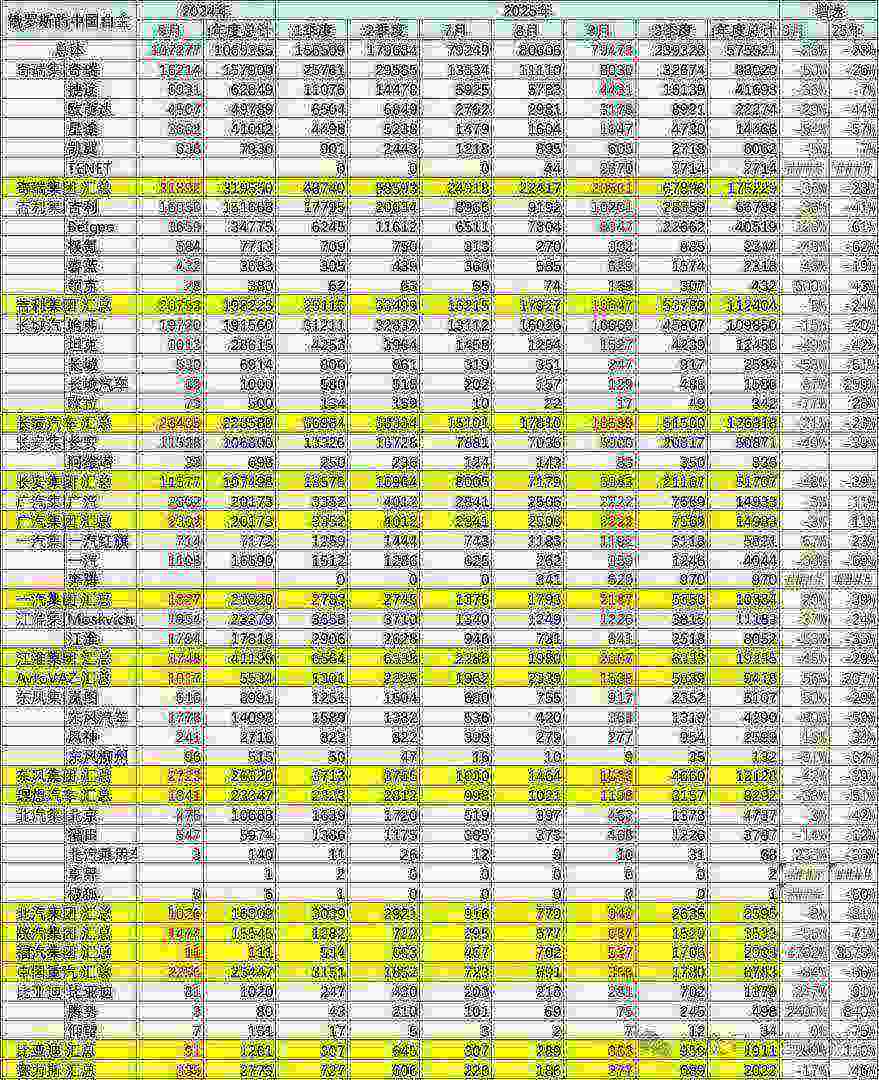

中国自主车企依靠强大的技术提升和产业链优势,在俄罗斯表现相对是较强的特征。奇瑞在2024年达到了月销量3万辆以上的水平。尤其是奇瑞以多个品牌在俄罗斯实现了本土化生产、代工生产和进口车组合的全面发展的良好态势,实现了规模超强的增长,近期也是多元化代工生产,也实现了多生孩子好打架的联合发展的走势特点。

长城汽车在俄罗斯表现相对突出,尤其是哈佛和坦克品牌表现相对较好。哈佛品牌实现了小型燃油车在俄罗斯市场超强发展,类似哈弗初恋等这些车型表现极其优秀。而吉利在俄罗斯的表现也实现了超强的增长,以本土化代工生产的产品和进口车型表现都相对较强,尤其是极氪等产品表现相对也是极其优秀的情况。其它中国车企也很强,北汽等产品在俄罗斯表现也是相对较强的情况。

3、俄罗斯的新能源车表现总体不错

中国汽车品牌在俄占据中高端市场。中国车企在技术和产品上的优势显著,叠加关税、运输成本和经销商分成等因素,中国品牌车型在俄罗斯较国内价格更高。2025年俄罗斯将中国制造的高端燃油车与电动车(如理想、红旗、极氪)纳入豪华车征税清单,覆盖售价1000万卢布(约10.8万美元)以上的车型..

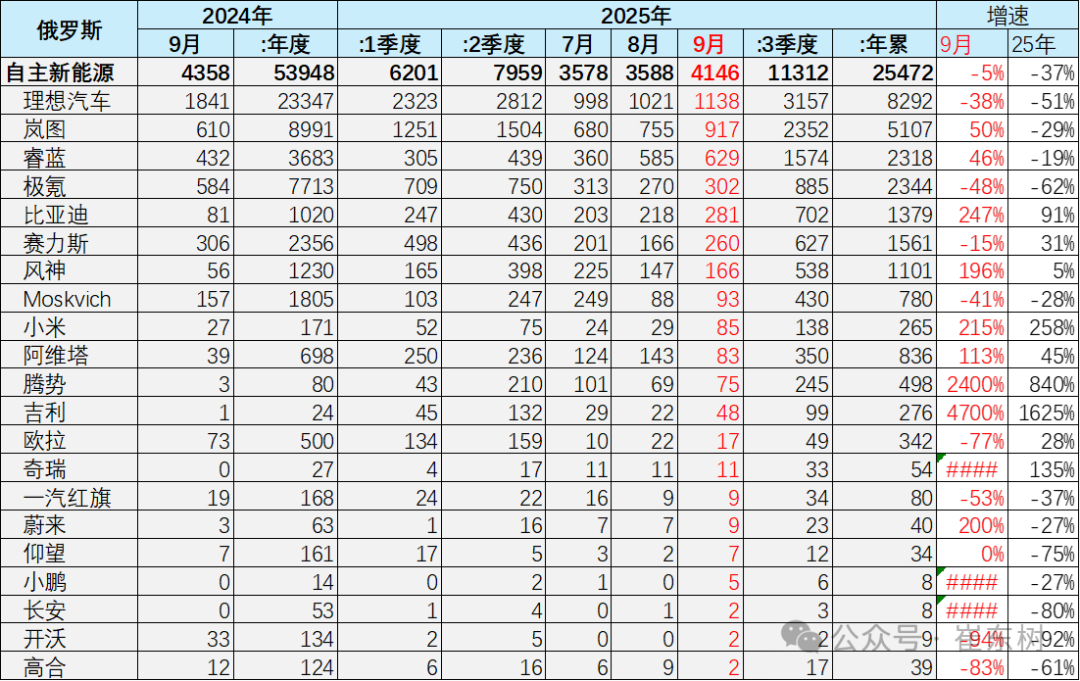

中国自主新能源车销量在俄罗斯车市总体表现是不错的,尤其是以增程式插电混动等高端车型,实现替代了欧美的豪华车的良好表现。

新能源车中表现比较突出的是理想、极氪、岚图等品牌,这些品牌表现相对是极强的特征。而问界,比亚迪、小米等品牌也有一定的销量表现。

而最新的产品如小米、智能网联最强的问界高端车型表现也不错。特斯拉等产品在俄罗斯也有一定的销量表现。