近期,一些新聞事件引起了市場的高度關注,激發了市場對新一波流動性衝擊和“股債匯三殺”現象的憂慮。

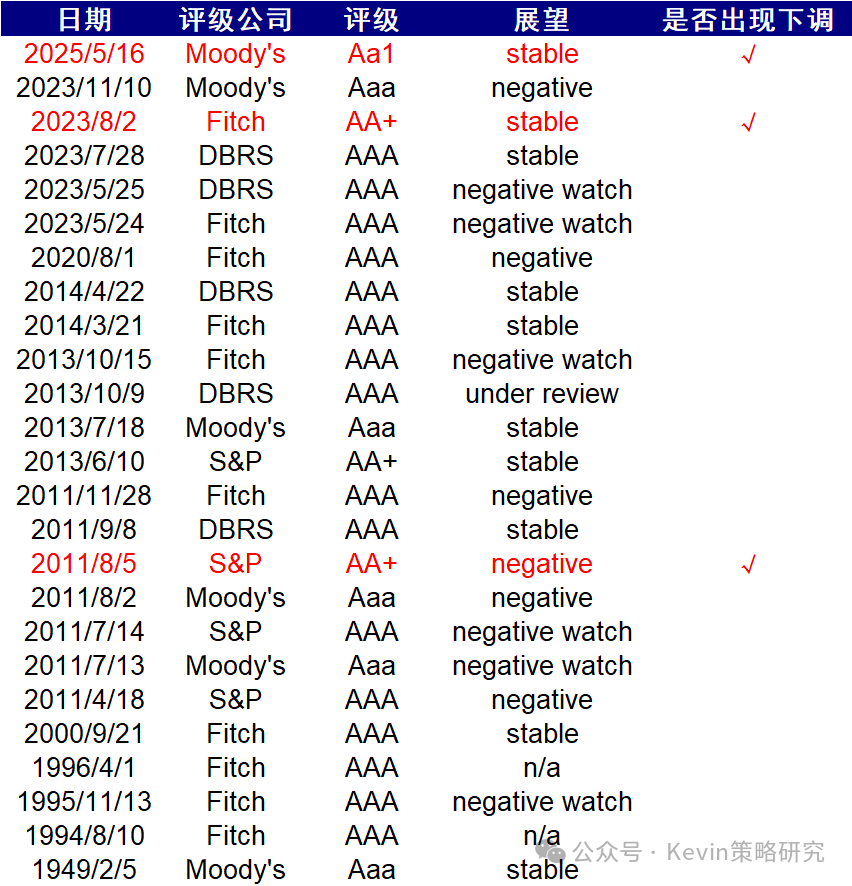

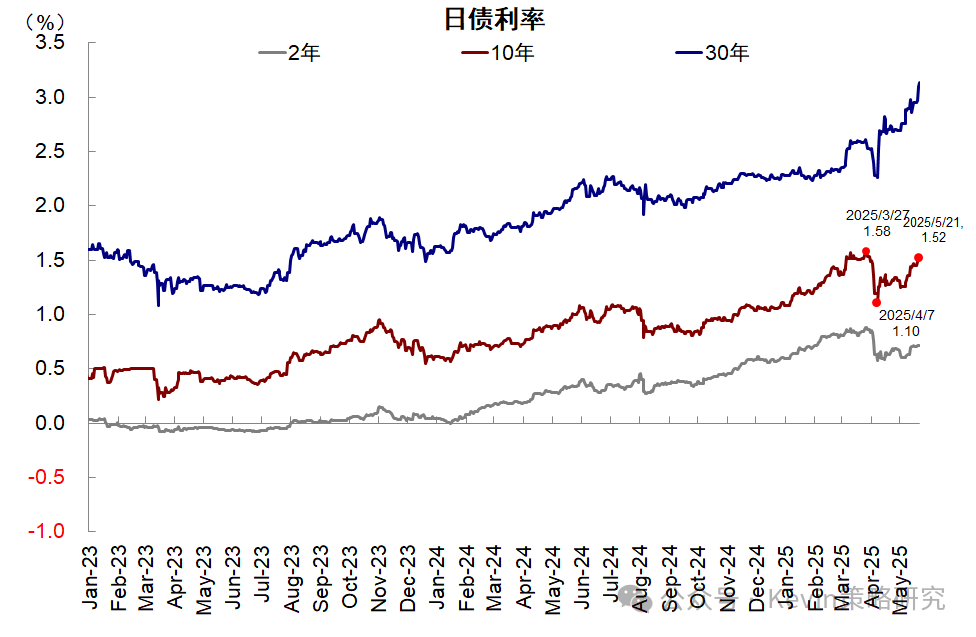

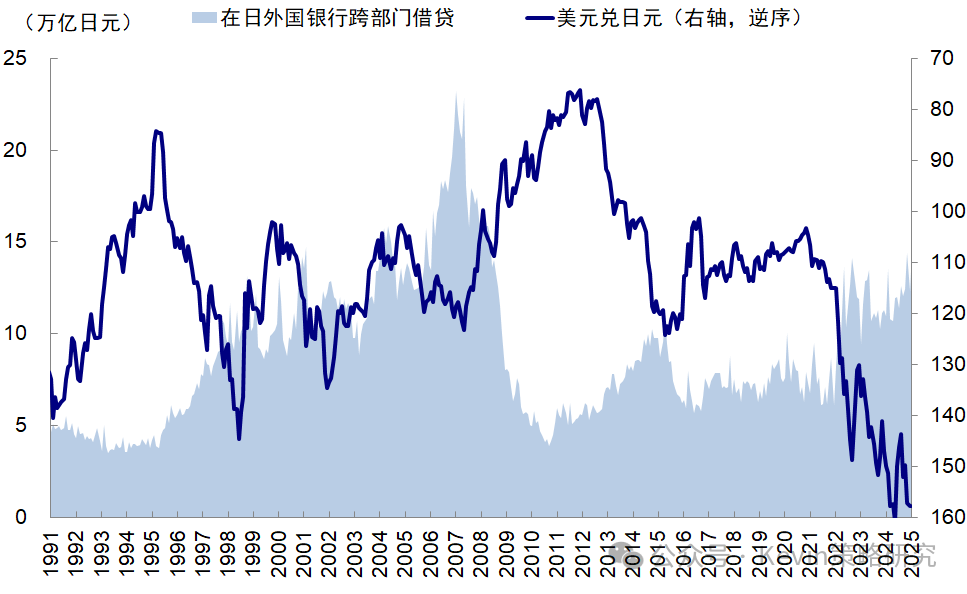

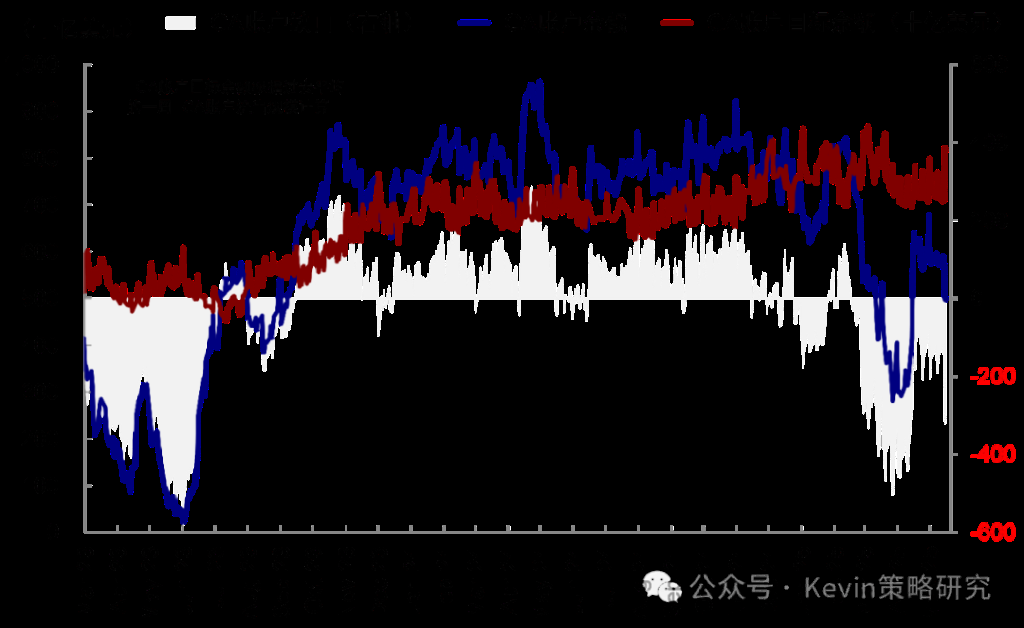

首先是穆迪降低了美國的主權信用評級(見圖一)#美國主權評級下調的影響,緊接着本週日本國債拍賣遇冷,導致長期國債利率急劇上升(見圖二),市場迅速聯想到去年8月日本央行加息引發的套息交易逆轉所導致的劇烈波動 #套息交易與流動性衝擊的新挑戰。從在日本的外國銀行跨部門貸款規模來看,去年8月後有所下降,但目前仍處於較高水平(截至2月底,見圖三),不過目前各項流動性指標尚未顯示出明顯問題。

隨後,美國國債發行同樣遇冷,導致美債收益率上升,美股下跌,美元貶值,形成了市場擔憂情緒所需的“股債匯三殺”局面的“閉環” #上次“股債匯三殺”的情況。

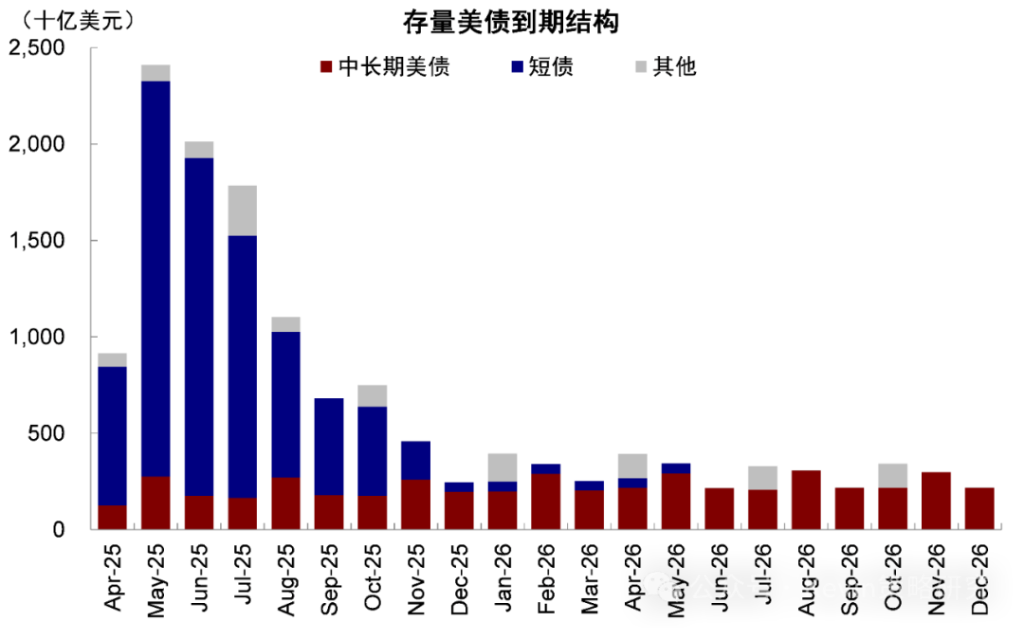

忽略市場普遍擔憂的危機情況,從宏觀經濟背景和供需狀況來看:1)關稅降低、增長擔憂緩解也不會導致美債利率下降,因此近期的市場走勢是合理的。2)5-6月本就是美債到期的高峯期(見圖三),加上債務上限問題解決後,美國財政部也需要發行新債以補充TGA賬戶資金(見圖四),因此從供需角度來看,二季度對美債也是不利的。

因此,我們一直提醒,現在還不是配置美債的時機,美股反彈至前高後,預期已經較爲充分(#中美關稅“降低”對資產的影響)。但關稅降低會增加美聯儲降息的可能性(這也是我們與市場觀點最大的不同),待美債利率進一步上升後,可以考慮【技術性做多】。

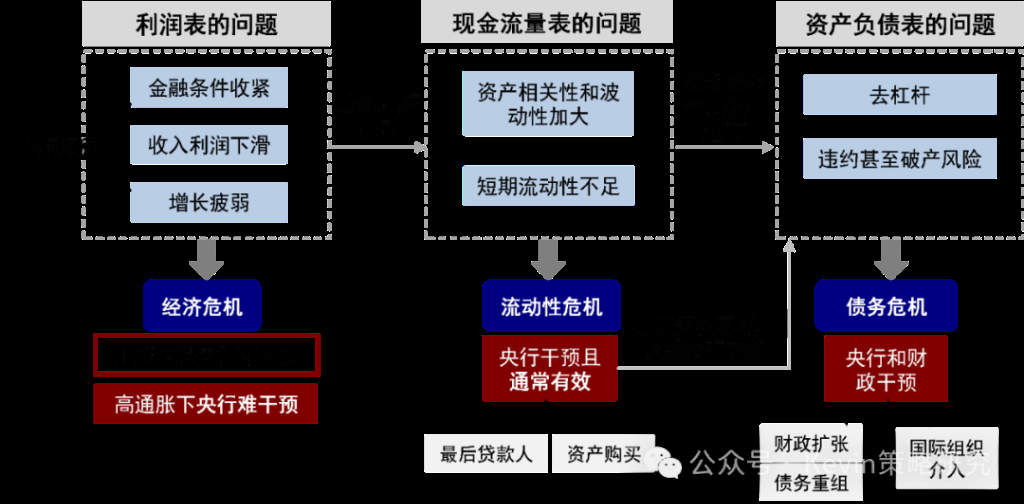

然而,這樣一個可以用基本面和供需結構解釋且預期的走勢,是否必須用【危機】來解釋,或者必然導致【危機】。拋開市場通常最愛聽但又難以明確解釋的【宏大敘事】,我們需要認識到,壓力確實存在,波動也是完全可能的,尤其是流動性衝擊,往往是由黑天鵝事件引發的突然爆發(如拋售引發的補倉爆倉的負反饋),因此難以預測。但是,危機并非频繁发生。

如果真的出現流動性衝擊,回顧過去幾年,每一次(硅谷銀行、瑞士信貸、日央行套息、英國養老金等)市場都非常擔憂,但也都是【很好的抄底機會】,因爲流動性衝擊類似於銀行擠兌,央行肯定會出手相救,但又不同於債務危機,都是可以解決的。

因此,我們的結論是,我們需要防範波動(可以通過降低倉位或做多波動來實現;美債尚未到配置時機,美股反彈至當前位置預期也已偏高)。但如果過於用危機和宏大敘事來解釋,也會錯失抄底和反彈的機會,關稅調整後美股比預期更快的反彈就是一個例證。另外,根據美國財政部數據,3月外資持有美債量升至歷史新高,連續三個月增長。

本文作者:劉剛,來源:Kevin策略研究,原文標題:《【中金海外】美債、日債與‘股債匯三殺’》