近期,一些新闻事件引起了市场的高度关注,激发了市场对新一波流动性冲击和“股债汇三杀”现象的忧虑。

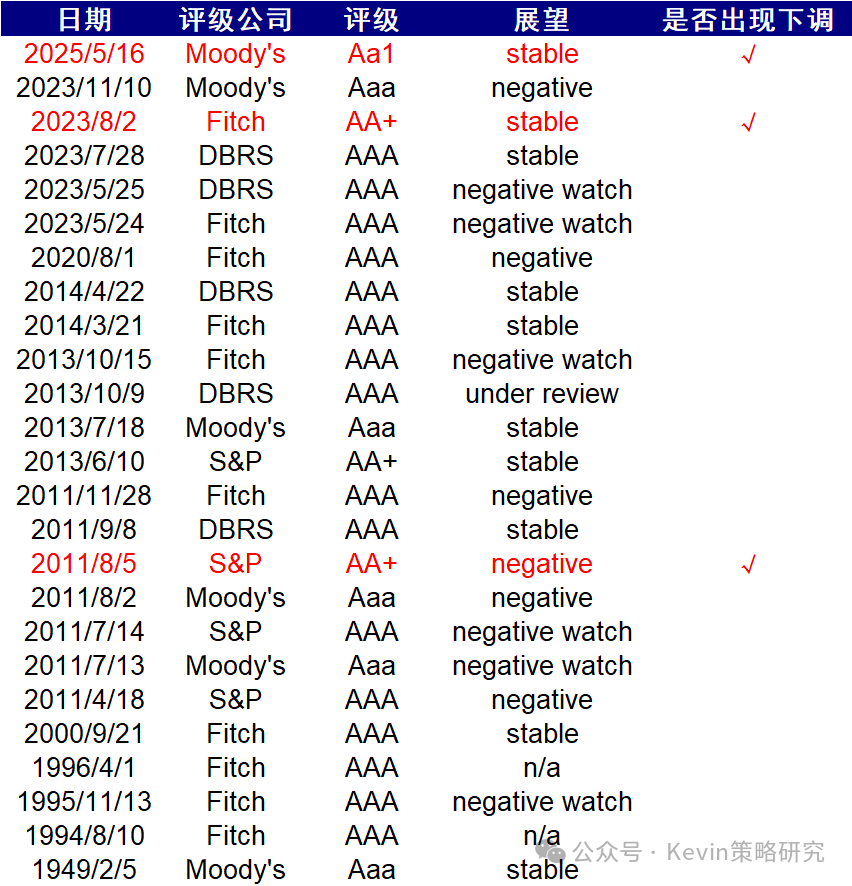

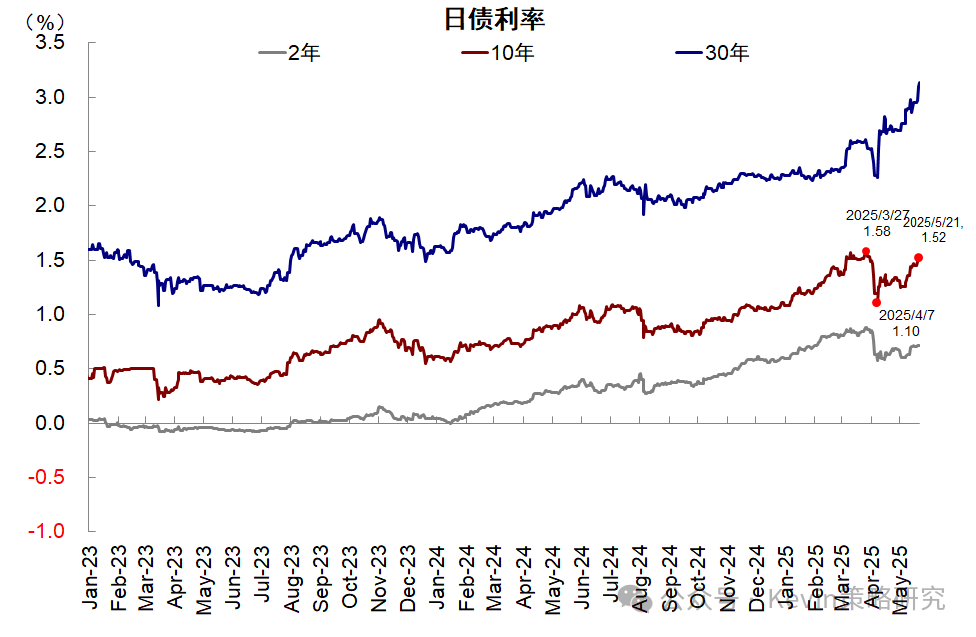

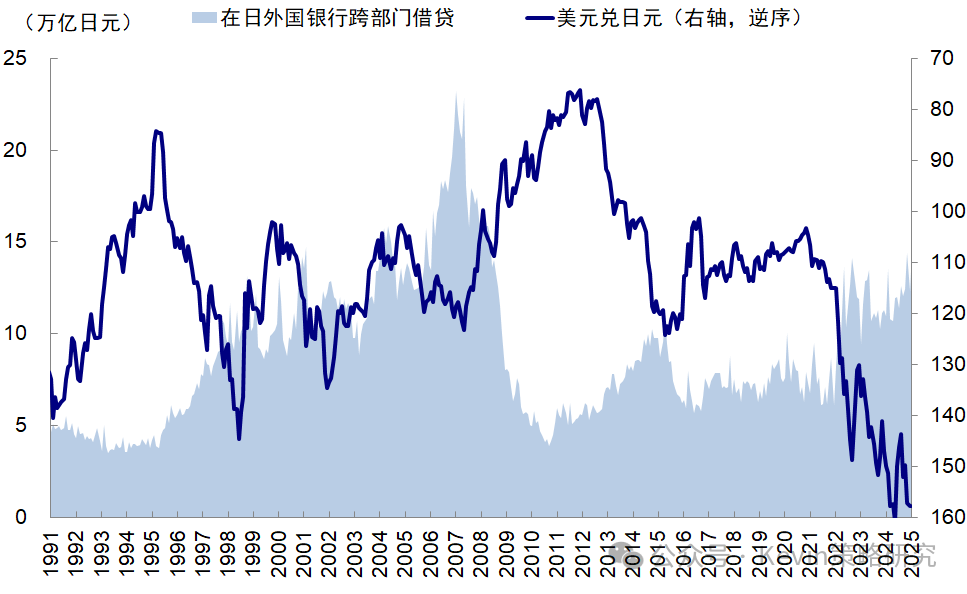

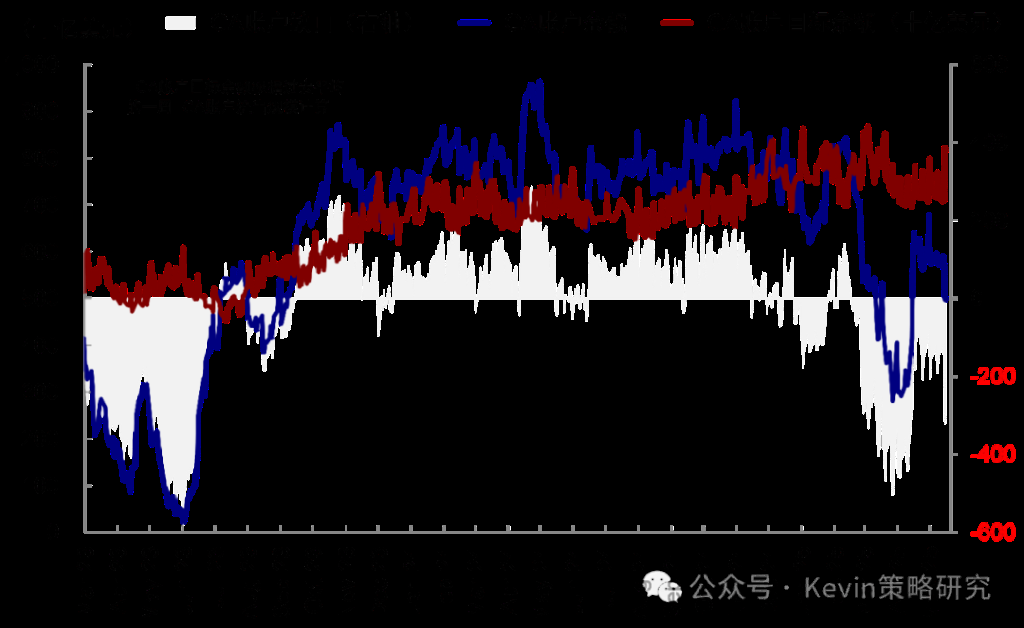

首先是穆迪降低了美国的主权信用评级(见图一)#美国主权评级下调的影响,紧接着本周日本国债拍卖遇冷,导致长期国债利率急剧上升(见图二),市场迅速联想到去年8月日本央行加息引发的套息交易逆转所导致的剧烈波动 #套息交易与流动性冲击的新挑战。从在日本的外国银行跨部门贷款规模来看,去年8月后有所下降,但目前仍处于较高水平(截至2月底,见图三),不过目前各项流动性指标尚未显示出明显问题。

随后,美国国债发行同样遇冷,导致美债收益率上升,美股下跌,美元贬值,形成了市场担忧情绪所需的“股债汇三杀”局面的“闭环” #上次“股债汇三杀”的情况。

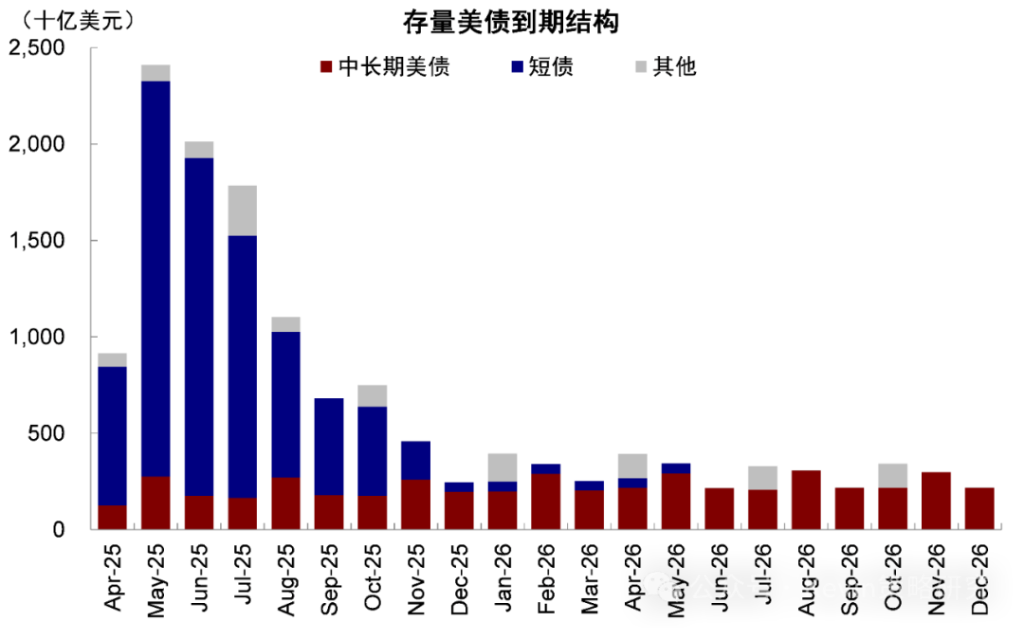

忽略市场普遍担忧的危机情况,从宏观经济背景和供需状况来看:1)关税降低、增长担忧缓解也不会导致美债利率下降,因此近期的市场走势是合理的。2)5-6月本就是美债到期的高峰期(见图三),加上债务上限问题解决后,美国财政部也需要发行新债以补充TGA账户资金(见图四),因此从供需角度来看,二季度对美债也是不利的。

因此,我们一直提醒,现在还不是配置美债的时机,美股反弹至前高后,预期已经较为充分(#中美关税“降低”对资产的影响)。但关税降低会增加美联储降息的可能性(这也是我们与市场观点最大的不同),待美债利率进一步上升后,可以考虑【技术性做多】。

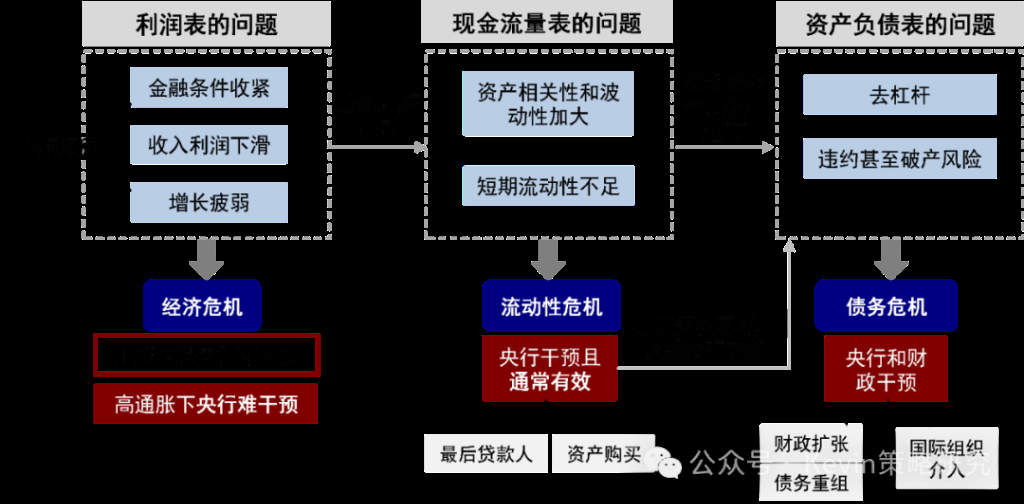

然而,这样一个可以用基本面和供需结构解释且预期的走势,是否必须用【危机】来解释,或者必然导致【危机】。抛开市场通常最爱听但又难以明确解释的【宏大叙事】,我们需要认识到,压力确实存在,波动也是完全可能的,尤其是流动性冲击,往往是由黑天鹅事件引发的突然爆发(如抛售引发的补仓爆仓的负反馈),因此难以预测。但是,危机并非频繁发生。

如果真的出现流动性冲击,回顾过去几年,每一次(硅谷银行、瑞士信贷、日央行套息、英国养老金等)市场都非常担忧,但也都是【很好的抄底机会】,因为流动性冲击类似于银行挤兑,央行肯定会出手相救,但又不同于债务危机,都是可以解决的。

因此,我们的结论是,我们需要防范波动(可以通过降低仓位或做多波动来实现;美债尚未到配置时机,美股反弹至当前位置预期也已偏高)。但如果过于用危机和宏大叙事来解释,也会错失抄底和反弹的机会,关税调整后美股比预期更快的反弹就是一个例证。另外,根据美国财政部数据,3月外资持有美债量升至历史新高,连续三个月增长。

本文作者:刘刚,来源:Kevin策略研究,原文标题:《【中金海外】美债、日债与‘股债汇三杀’》