核心觀點

基於美元指數兩個背離(長期與經濟佔比“脫鉤”,短期與十債利率反向)的思辨,我們認爲,需要重新審視並修正“美元將開啓持續單邊下跌向 70-80年代看齊”的敘事。實際上,中期視角而言,考慮到美國相對歐日經濟增速差或仍然佔優、當下全球養老資管機構因美元波動率上行補美元空倉的交易或已比較極致,美元下跌最快的時候或已過去,未來半年到一年或難言美元持續下行,反而可能需要警惕因倉位演繹較爲充分帶來的美元反彈風險。

報告摘要

美元還會繼續弱嗎?——基於兩個背離下的美元敘事修正

近期市場各種關於美元的宏大敘事(比如“去美元化”)大行其道,但宏大敘事難以提供對短期市場走勢的有效指引。本文不談長期宏觀敘事,而是希望從我們觀察到的美元指數與其歷史規律“錨”的兩大背離出發,結合具體數據,重新審視當下流行的美元敘事。

(一)思辨之一:如何理解美元指數長期趨勢與美國經濟佔比反向

1、現象:美國經濟佔比下,但美元指數上

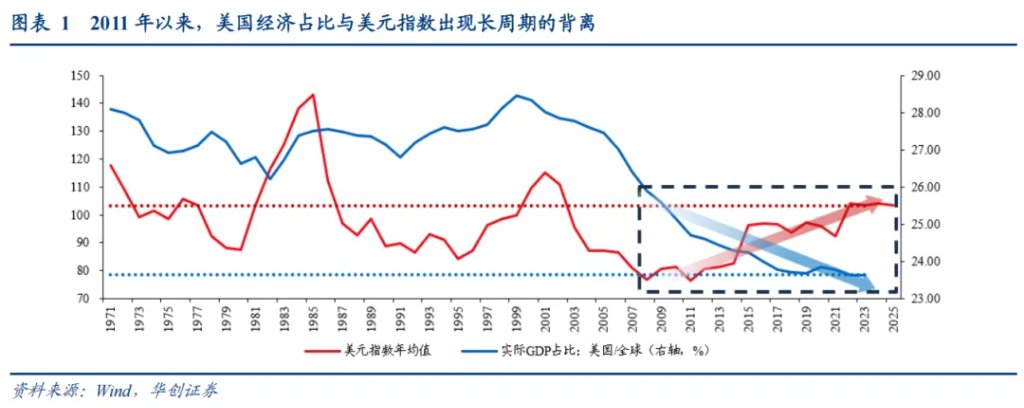

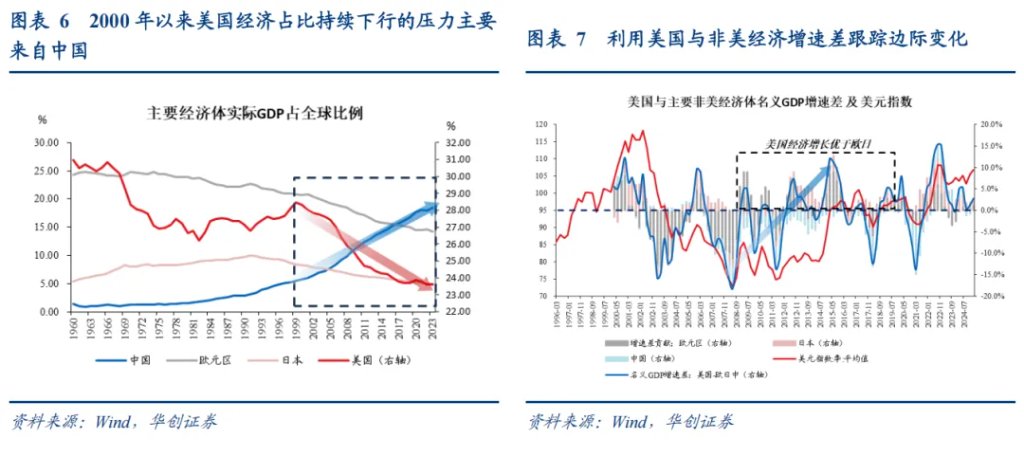

後金融危機時代,美國經濟佔比與美元指數出現長週期的背離——美國經濟佔比持續回落,但美元指數上行。2008年金融危機之前,美元指數的大型起伏波折與美國經濟佔比正相關。但金融危機以來,美國經濟佔比持續走低,美元指數卻開啓震盪上行週期,震盪中樞約爲103-104,對應美元指數歷史同水平時期美國經濟佔比達27%-28%。

2、原因:流動性大寬鬆+歐日並不強

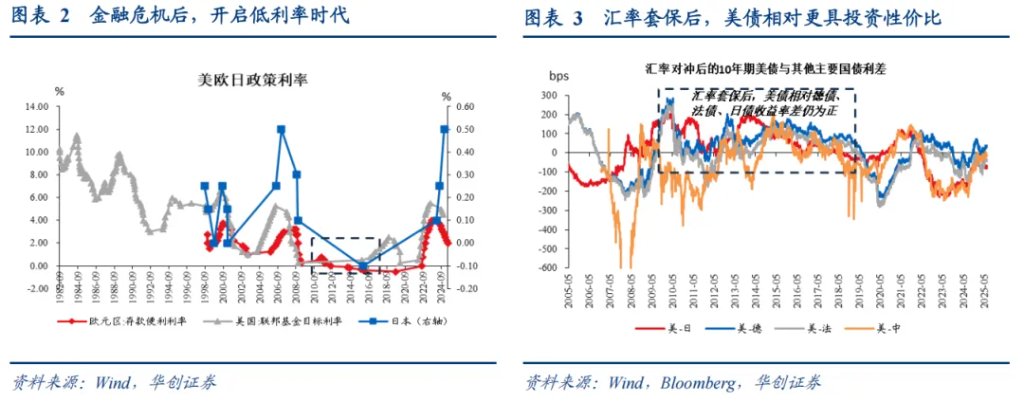

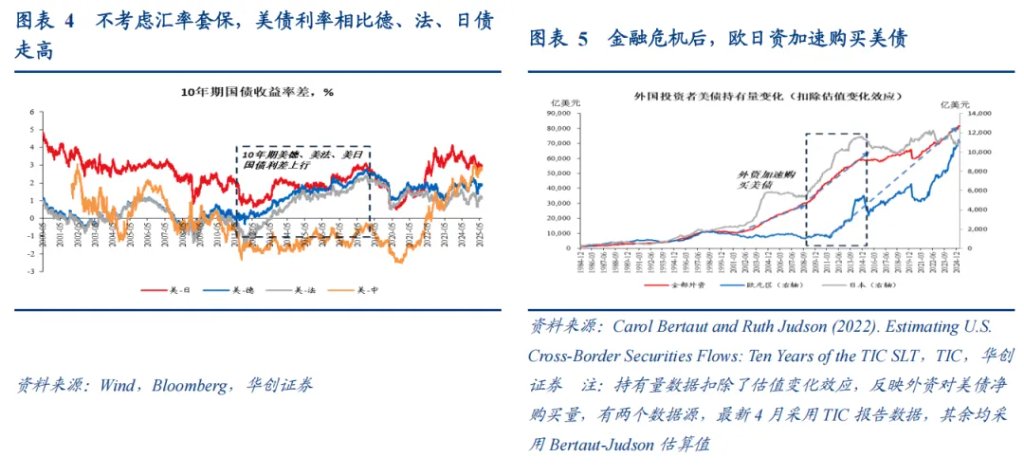

或有兩點:一方面,金融危機後流動性大寬鬆環境下,美債是更具吸引力的相對高收益資產,吸引大量資金湧入。流動性大寬鬆背景下,無論匯率套保與否,美債相比歐債、日債均更具投資性價比(圖3-4),非美資金大幅流向美國(圖5)。2000年1月-2007年12月,外資月均淨購美債量164億美元,而金融危機後,2008年12月-2014年12月,月均淨購美債量升至403億美元。

另一方面,美國經濟佔比下滑的壓力來自中國,同期歐日經濟佔比也在下滑,但對於美元指數來說,歐元區和日本具有更直接的影響。原因之一在於,歐元、日元屬於美元指數籃子權重最高的兩種貨幣(分別爲57.6%、13.6%)。原因之二在於,從資金流動角度講,歐元区、日本、美國均屬於發達市場,而中國屬於新興市場,資金在同類市場間跨境流動通常更爲便捷,因而即使中國經濟佔比快速提升,歐日資金仍大量追逐美國資產。

基於上述因素,對於當下美元指數長趨勢的分析,或更需重視美國經濟佔比相對而言的邊際變化(反映在經濟增速差)及邊際變化的主要驅動因素。從這個視角出發,金融危機以來,美元指數的走強對應的是美國相對歐元區、日本而言更高的經濟增速,帶來美國相對歐日中加權平均名義經濟增速差中樞震盪上行(圖7)。

3、展望:未來一年或難言美元立即進入持續下行大週期

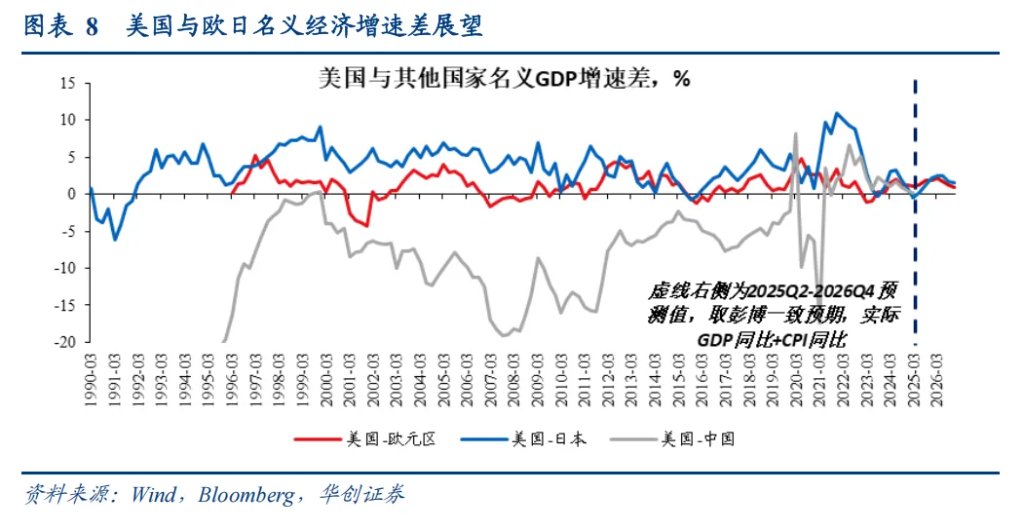

未來一年,美國名義GDP增速或仍不輸歐日,雖然我們不否認“去美元化”的宏大敘事的意義,但或難言美元指數立即進入持續下行的大週期。參考彭博一致預期,2025Q2-2026Q4,美國與歐日名義經濟增速差或呈先上後下模式,2026年Q1-Q2才達到峯值,或意味着至少未來四個季度內,難言美元指數立即步入持續下行的大週期。

(二)思辨之二:如何理解美元指數短期走勢與美債利率反向

1、現象:十債利率上,但美元下

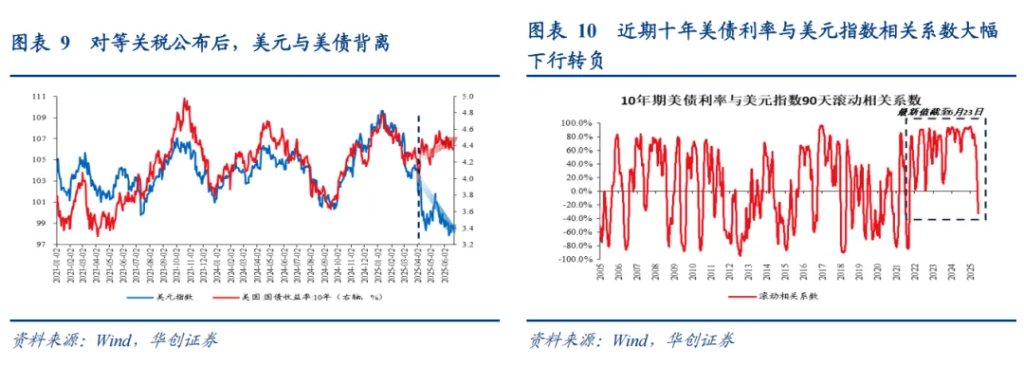

4月對等關稅宣佈以來,截至6月23日,10年期美債利率由4月2日4.2%左右升至峯值約4.58%(5月21日),而同期美元指數由104左右大幅下跌至99附近,二者90天滾動相關係數由2022年以來的70%左右大幅下行轉負,最新爲-31.9%。

2、原因:“少量”的外資淨賣出美債+“大量”的外資持倉補對沖

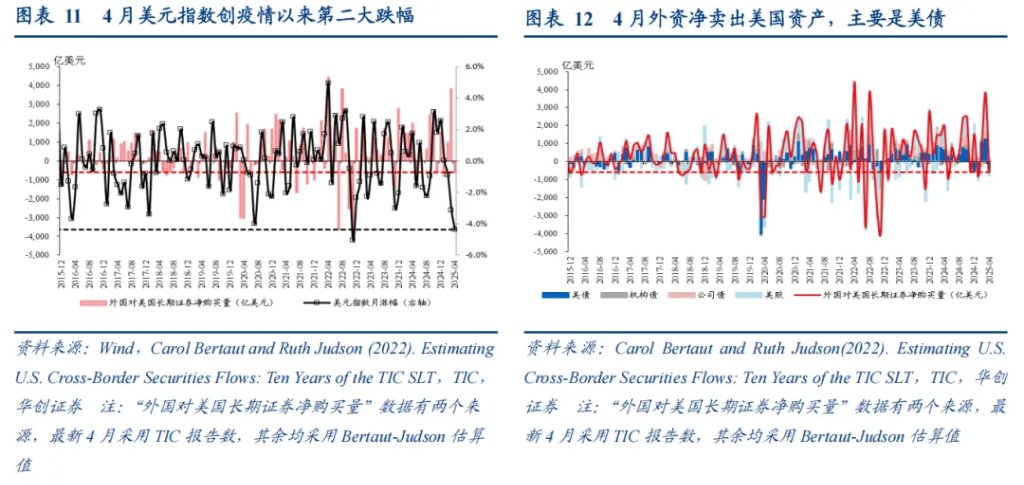

或有兩點因素:一方面是“增量”資金外流,即外資拋售美國資產,但可能無法完全解釋。根據TIC報告,4月,外資淨賣出美國長期證券589億美元,其中,淨賣出美債最多,爲472億美元,其次是美股,淨賣出197億美元(圖12)。但是,我們也觀察到,4月美元指數創疫情以來第二大跌幅,而同期外資對美國長期證券拋售量低於歷史拋售期平均水平(圖11)。這可能說明外資拋售美國資產或不能解釋美元指數如此大的跌幅。

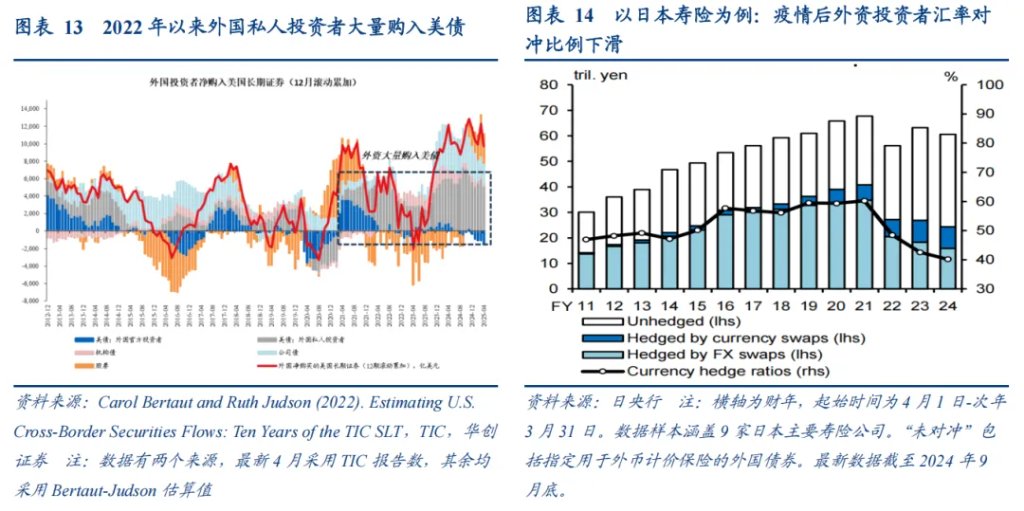

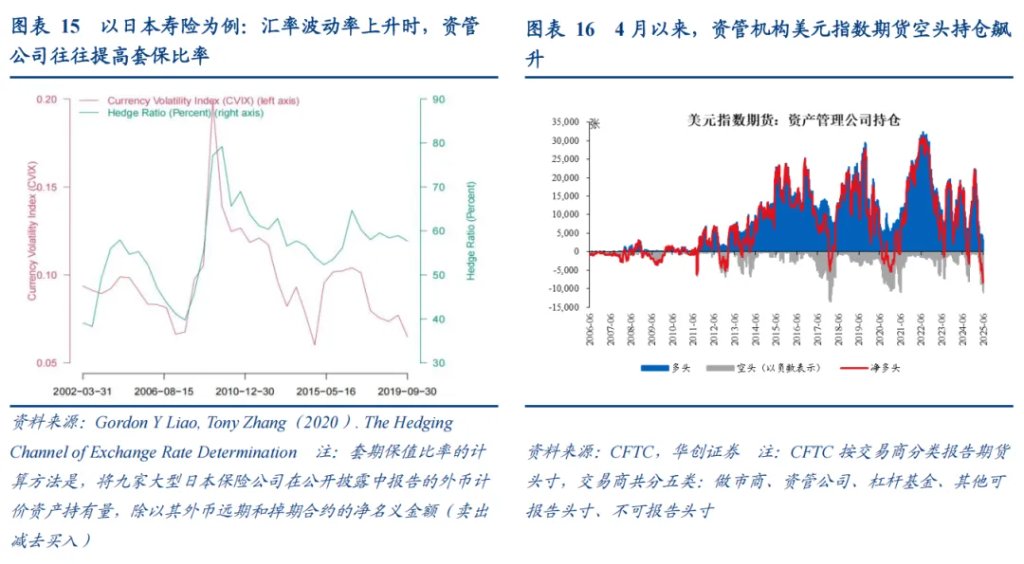

另一方面是“存量”資金補對沖,即外資增加對於美債持倉匯率敞口的套保比例(賣出美元)。其背景則是,2021年以來,外資(特別是外國私人投資者)大量購入美債(圖13),並降低套保比率,導致美元匯率敞口達到歷史低位(圖14)。而特朗普當選以來,匯率波動率明顯上升,部分外資在抛售美债的同时,客觀也有對於存量頭寸增加套保比例的需求(圖15),這部分龐大的存量資產補充套保,帶來美元指數空頭寸大幅提升(圖16)。根據CFTC統計,4月以來,資管公司(主要是養老基金、保險公司、共同基金等)美元指數期貨空頭寸飆升,由3月底2010張漲至6月17日當週1.1萬張,帶動淨持倉由多轉空,目前最新持倉爲淨空8210張。

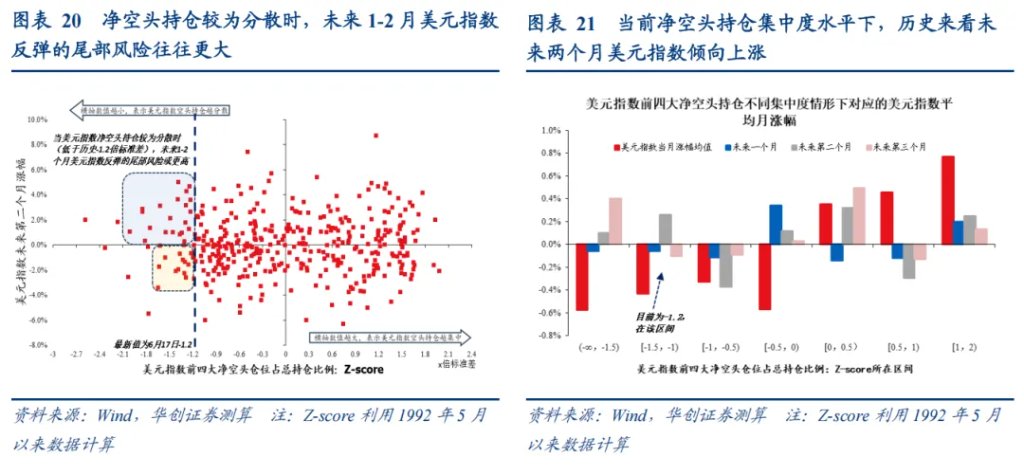

3、展望:淨空頭持倉集中度偏低,未來或需警惕美元反彈風險

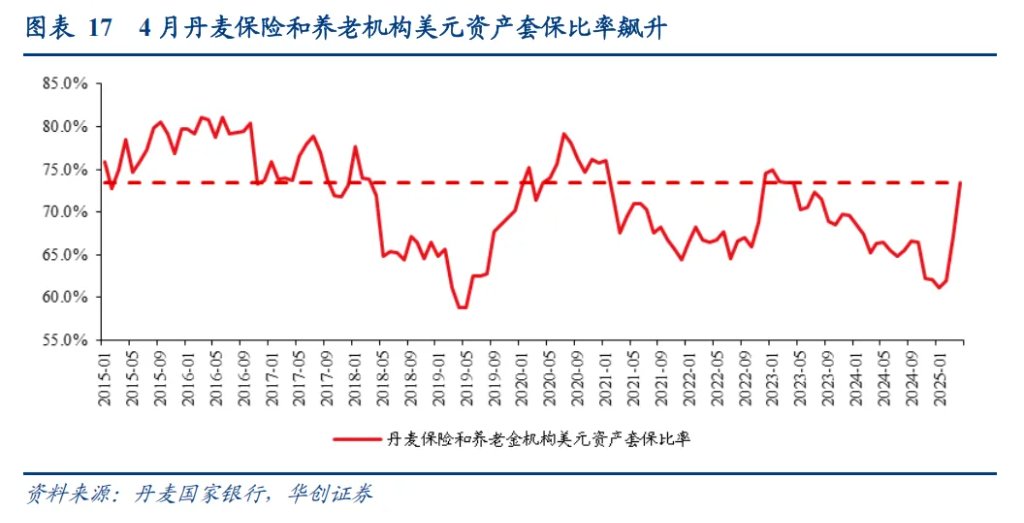

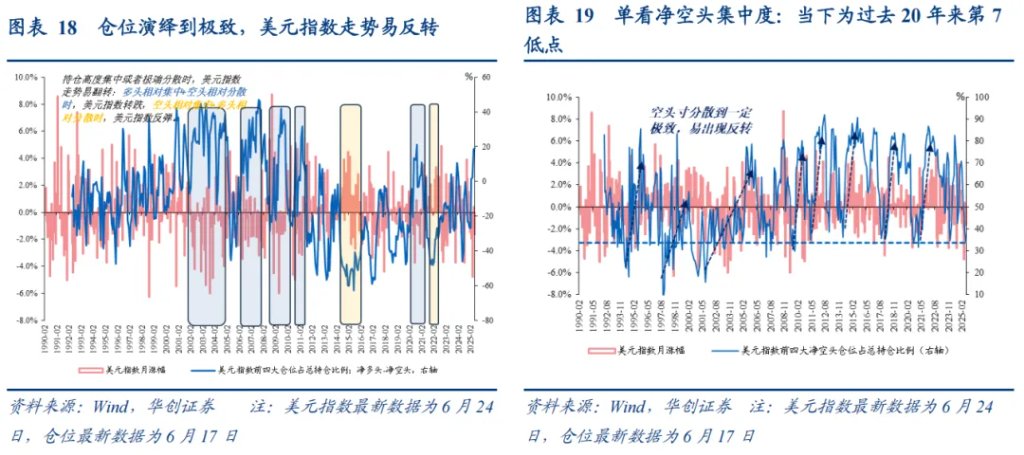

目前市場做空美元指數共識較強,淨空頭持倉分散度較高,疊加當下全球養老資管機構因美元波動率上行補美元空倉的交易或已比較極致(圖17),或意味着4月以來一系列事件衝擊下空美元的表達已經較爲充分,美元下跌最快的時候或已過去。歷史來看,倉位演繹到極致的時候,美元指數走勢或更易反轉(圖18),且當前淨空倉集中度水平下,對應歷史上未來兩月美元指數反彈的尾部風險或更高(圖20),平均來看也更傾向於上漲(圖21)。由此,我們判斷,此輪美元大幅下跌或已告一段落,未來短期或需警惕倉位演繹到極致的美元反彈風險。

報告正文

美元還會繼續弱嗎?——基於兩個背離下的美元敘事修正

自4月特朗普宣佈對等關稅以來,美元指數持續震盪偏弱,市場各種關於美元的宏大敘事大行其道,比如“去美元化”。但宏大敘事難以提供對短期市場走勢的有效指引。本文不談長期宏觀敘事,而是希望從我們觀察到的美元指數與其歷史規律“錨”的兩大背離出發,結合具體數據,重新審視當下流行的美元敘事。

(一)思辨之一:如何理解美元指數長期趨勢與美國經濟佔比反向

1、現象:美國經濟佔比下,但美元指數上

後金融危機時代,美國經濟佔比與美元指數出現長週期的背離——美國經濟佔比持續回落,但美元指數上行。匯率是個比價,拉長視角來看,定價的應該是兩國基本面實力的對比,理論上應該與一國經濟佔比息息相關。歷史走勢來看,2008年金融危機之前,美元指數的大型起伏波折確實與美國經濟佔比正相關。但2008年金融危機以來,美國經濟佔比持續走低至2023年的23.6%,美元指數卻開啓震盪上行週期,震盪中樞約爲103-104,對應美元指數歷史同水平時期美國經濟佔比達27%-28%。

2、原因:流動性大寬鬆+歐日並不強

美元指數長趨勢與美國經濟佔比背離的原因或有兩點:

一方面,金融危機後流動性大寬鬆環境下,美債是更具吸引力的相對高收益資產,吸引大量資金湧入。金融危機後,歐日相繼開啓負利率,同時輔以QE等非常規寬鬆措施,全球流動性大寬鬆,歐日資金迫切尋求相對高收益資產,而無論匯率套保與否,美債相比歐債、日債均更具投資性價比(圖3-4),非美資金大幅流向美國(圖5)。

數據來看,以外資淨購買美債量爲例,2000年1月-2007年12月,外資月均淨購美債量164億美元,而金融危機後,2008年12月-2014年12月,月均淨購美債量升至403億美元。其中,歐資月均淨購債量由-2億美元(負數表示淨賣出)升至59億美元,日資月均淨購債量則由33億美元升至85億美元。

另一方面,美國經濟佔比下滑的壓力來自中國,同期歐日經濟佔比也在下滑,但對於美元指數來說,歐元區和日本具有更直接的影響。2000年代以來,美國實際GDP佔比持續下行的主要壓力其實來自中國,帶來同期歐日經濟佔比也在持續下滑(圖6)。2000-2023年,中國實際GDP佔全球比例由5.7%飆升至18.4%,同期美國實際GDP佔比由28.3%降至23.6%,欧元区佔比由20.75%降至14.2%,日本佔比則由8.2%降至4.9%。

但對於美元指數來說,歐元和日元的影響更爲直接。原因之一在於,歐元、日元屬於美元指數籃子權重最高的兩種貨幣(分別爲57.6%、13.6%),特别是歐元,對美元指數影響尤爲顯著。原因之二在於,從資金流動角度講,歐元区、日本、美國均屬於發達市場,而中國屬於新興市場,資金在同類市場間跨境流動通常更爲便捷,跨市場的配置可能需要額外的交易成本和風險溢價,導致即使中國經濟佔比快速提升,歐資、日資仍在追逐美國資產。

基於上述因素,對於當下美元指數長趨勢的分析,或更需重視美國經濟佔比相對而言的邊際變化(反映在經濟增速差)及邊際變化的主要驅動因素。從這個視角出發,金融危機以來,美元指數的走強對應的是美國相對歐元區、日本而言更高的經濟增速,帶來美國相對歐日中加權平均名義經濟增速差中樞震盪上行(圖7)。

3、展望:未來一年或難言美元立即進入持續下行大週期

未來一年,美國名義GDP增速或仍不輸歐日,雖然我們不否認“去美元化”的宏大敘事的意義,但或難言美元指數立即進入持續下行的大週期。參考彭博一致預期,2025Q2-2026Q4,美國與歐日名義經濟增速差或呈先上後下模式,2026年Q1-Q2才達到峯值,或意味着至少未來四個季度內,難言美元指數立即步入持續下行的大週期。

(二)思辨之二:如何理解美元指數短期走勢與美債利率反向

1、現象:十債利率上,但美元下

4月特朗普宣佈對等關稅以後,十年期國債利率與美元指數反向,利率上而美元大跌。對等關稅宣佈以來,截至6月23日,10年期美債利率由4月2日4.2%左右升至峯值約4.58%(5月21日),而同期美元指數由104左右大幅下跌至99附近,二者90天滾動相關係數由2022年以來的70%左右大幅下行轉負,最新爲-31.9%。

2、原因:“少量”的外資淨賣出美債+“大量”的外資持倉補對沖

美債利率與美元指數走勢背離的背後或有兩點因素:

一方面是“增量”資金外流,即外資拋售美國資產,但可能無法完全解釋。根據TIC報告,4月,外資淨賣出美國長期證券589億美元,其中,淨賣出美債最多,爲472億美元,其次是美股,淨賣出197億美元,再次是機構債券,淨賣出102億美元,而公司債吸引了外資流入,淨購買183億美元(圖12)。

但是,我們也觀察到,4月美元指數創疫情以來第二大跌幅,而同期外資對美國長期證券拋售量低於歷史拋售期平均水平(圖11)。4月美元指數單月下跌4.4%,跌幅僅次於2022年11月美國衰退交易時下跌5%(彼時彭博預期未來一年美國經濟衰退概率超60%)。4月外資淨賣出美國長期證券589億美元,而2012年以來,外資淨賣出美國長期證券時,月均拋售量可達824億美元。此外,3月外資大量淨購入美國長期證券時(淨購買3807億美元),美元指數也出現了不小的跌幅(-3.1%)。這可能說明外資拋售美國資產或不能解釋美元指數如此大的跌幅。

另一方面是“存量”資產補對沖,即外資增加對於美債持倉匯率敞口的套保比例(賣出美元)。

其背景則是,2021年以來,外資(特別是外國私人投資者)大量購入美債(圖13),並降低套保比率。疫情後,起初,匯率對沖後美債相比於德債、日債也具備優勢(2020年8月11日開始,匯率對沖後10年期美日國債利差轉正),但隨後,考慮匯率對沖成本之後的美債相比於德債、日債的收益優勢越發趨弱甚至失去性價比(匯率對沖後的10年期美日、美德國債利差分別於2022年4月底、2023年11月7日轉負),隨之而來的是外國投資者降低匯率套保比率,以日本九家壽險公司爲例,其套保比率由2021財年60%左右高點降至2024財年40%左右,創過去13年以來新低(圖14)。

特朗普當選以來,匯率波動率明顯上升,部分外資在拋售美債的同時,客觀也有對於存量頭寸增加套保比例的需求(圖15),這部分龐大的存量資產對應的套保比率提升,帶來美元指數空頭寸大幅提升(圖16)。根據CFTC統計,4月以來,資管公司(主要是養老基金、保險公司、共同基金等)美元指數期貨空頭寸飆升,由3月底2010張漲至6月17日當週1.1萬張,同期多頭持倉下滑,帶動淨持倉由多轉空,目前最新持倉爲淨空8210張。

3、展望:淨空頭持倉集中度偏低,未來或需警惕美元反彈風險

目前市場做空美元指數共識較強,淨空頭持倉分散度較高,疊加當下全球養老資管機構因美元波動率上行補美元空倉的交易或已比較極致(圖17),或意味着4月以來一系列事件衝擊下空美元的表達已經較爲充分,美元下跌最快的時候或已過去。歷史來看,倉位演繹到極致的時候,美元指數走勢或更易反轉(圖18),且當前淨空倉集中度水平下,對應歷史上未來兩月美元指數反彈的尾部風險或更高(圖20),平均來看也更傾向於上漲(圖21)。由此,我們判斷,此輪美元大幅下跌或已告一段落,未來短期或需警惕倉位演繹到極致的美元反彈風險。

從數據來看,首先,關於外資“存量”補對沖的情況,或已比較充分。受限於數據可得性,我們從兩個角度觀察,1)以丹麥保險和養老機構爲例,4月其美元計價資產外匯對沖比率(套保至丹麥克朗或歐元)飆升至73.4%,處於疫情以來75%分位水平(圖17)。2)一個側面印證是資管機構(主要是養老基金、保險公司、共同基金等)美元指數期貨的空頭持倉(圖16),處於2006年6月13日有數據以來歷史第6高位,对应资管机构净多头處於有数据以来第2低位。

其次,目前美元淨空頭集中度,以美元指數前四大淨空倉佔總體持倉比例衡量,爲33.7%,已經是過去20年來第7低點(圖19),處於歷史有數據以來均值-1.2倍標準差,側面反映做空美元指數的共識很強。

再次,結合歷史經驗來看,在當前美元指數淨空倉集中度水平及更低水平下(-1.2倍標準差及以下),未來兩月美元指數出現反彈的尾部風險或更高,具體表現爲,未來兩月美元指數正增共出現23次,下跌共出現18次,前者略多,且漲幅更爲分散,高者可達5%以上,而後者出現次數更少,且跌幅相對集中在-1%~-3%之間(圖20)。

最後,歷史平均漲幅來看,當美元指數淨空倉集中度Z-score位於-1倍標準差以下時,未來兩月美元指數平均漲幅爲正(圖21)。

(三)總結:中期難言美元已開啓持續下行週期,短期或需警惕美元反彈風險

綜上,基於美元指數兩個背離(長期與經濟佔比“脫鉤”,短期與十債利率反向)的思辨,我們認爲,需要重新審視並修正“美元將開啓持續單邊下跌向 70-80年代看齊”的敘事。實際上,中期視角而言,考慮到美國相對歐日經濟增速差或仍然佔優、當下全球養老資管機構因美元波動率上行補美元空倉的交易或已比較極致,美元下跌最快的時候或已過去,未來半年到一年或難言美元持續下行,反而可能需要警惕因倉位演繹較爲充分帶來的美元反彈風險。

本文作者:張瑜、夏雪,來源:一瑜中的,原文標題:《張瑜:美元還會繼續弱嗎?——基於兩個背離下的美元敘事修正》

風險提示及免責條款 市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。