儘管美國貿易戰的威脅日益逼近,歐元區經濟在7月份顯示出了強勁的韌性,私營部門活動以近12個月以來最快的速度增長。

根據標普全球週四發佈的數據,歐元區7月份的綜合採購經理人指數(PMI)從6月份的50.6上升至51,超出了分析師預期的50.7,並且穩固地保持在了50的榮枯線以上。這一增長主要得益於製造業衰退接近尾聲,以及服務業意外加速增長。

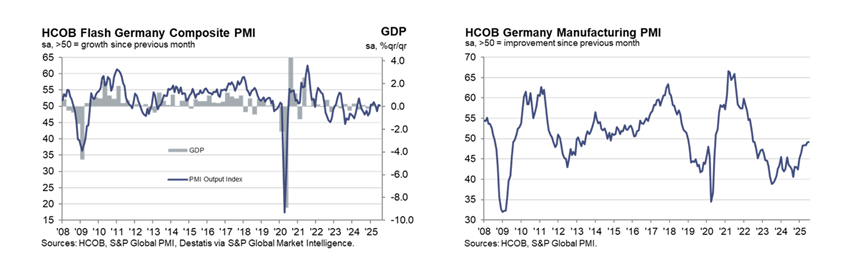

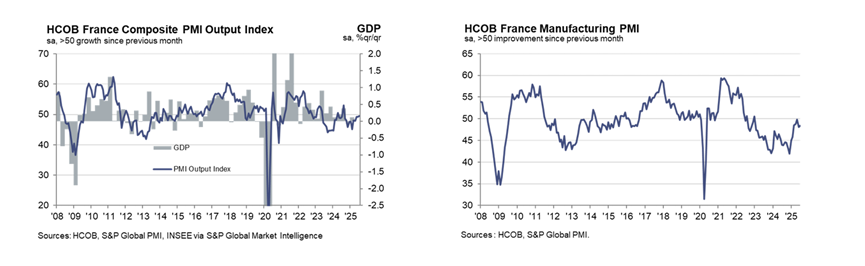

同時,德國的私營部門活動連續第五個月保持增長,這主要得益於製造業復甦的跡象和服務業的穩定;而法國的私營部門活動則連續第11個月出現萎縮,這是由於國內政治僵局的影響。

對於歐洲央行來說,最新的PMI數據雖然帶來了一些安慰。

具體來看,歐元區7月份的新訂單在連續13個月的萎縮後趨於穩定,服務業的新業務有所增加,但製造業的新訂單再次下降,出口訂單也持續減少。在就業方面,歐元區企业连续第五个月增加员工人数,主要是由於服務業的招聘增加,儘管德國和法國的員工數量仍在減少。積壓工作量繼續減少,但速度有所放緩。

在物價方面,投入成本的通脹降至九個月來的最低點,製造業成本持續下降。產出價格與6月份持平,德國的銷售價格通脹放緩,而法國和歐元區其他地區的通脹則有所加速。在庫存和供應鏈方面,製造業的採購活動減少幅度縮小,庫存減少速度也有所放緩。供應商的交貨時間連續第二個月延長,達到了2022年11月以來的最長記錄。

展望未來,儘管7月份的商業信心略有下降,但德國和歐元區其他地區的樂觀情緒有所增強,而法國則有所下降。

漢堡商業銀行的經濟學家Cyrus de la Rubia在聲明中表示,“歐元區經濟似乎正在逐步恢復動力。”他強調,德國工廠在其中扮演了“關鍵角色”,推動製造業PMI達到了2022年7月以來的最高水平,接近擺脫收縮區間:

“然而,要實現整個歐洲製造業的穩固增長,法國工業也必須重新站穩腳跟。”

歐洲央行在6月的預測中已經對不同的關稅情景進行了模擬。在基準情景下(假設美國關稅保持在10%,且歐盟不進行報復),經濟增長將在未來幾年加速。但在嚴峻情景下(20%的關稅及歐盟的報復),增長將顯著放緩,通脹也將長期低於目標。

在通脹方面,de la Rubia指出,服務業通脹的降溫對歐洲央行來說是一個“好消息”。但他同時警告:

“強勢歐元和美國關稅可能會在未來幾個月對通脹產生下行而非上行的壓力。”

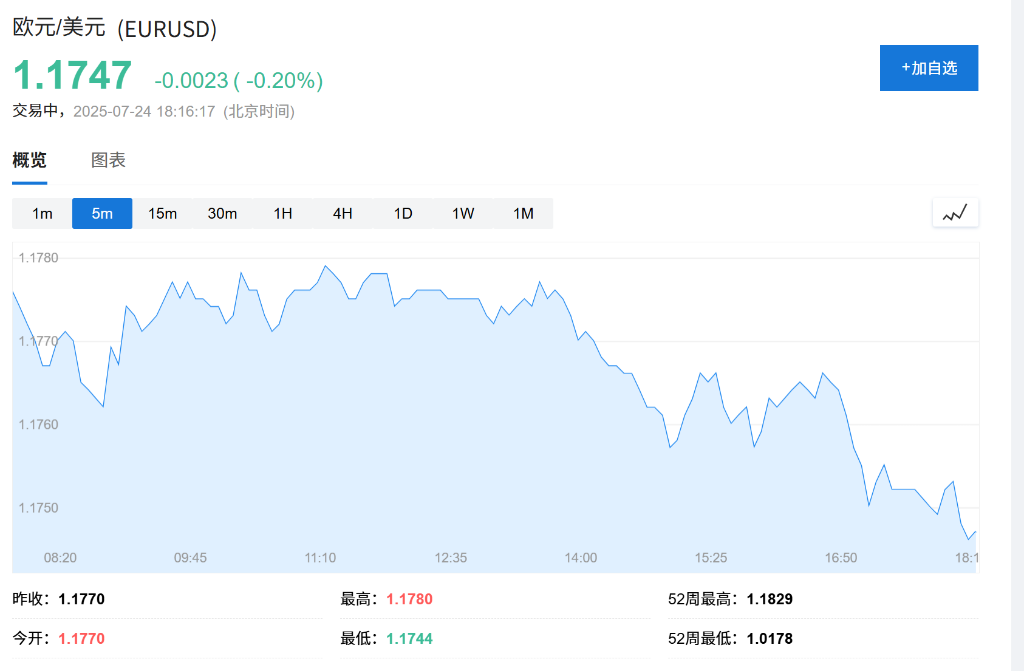

數據公佈後,歐元兌美元小幅下跌,至1.174美元。

新公佈的數據顯示,儘管整體增速有所放緩,但德國私營部門活動連續第五個月保持增長,這主要得益於製造業復甦的跡象和服務業的穩定。

更重要的是,出口訂單的持續增長,讓市場有理由期待製造業產出將繼續提升。與此同時,服務業已不再是經濟的拖累因素。數據顯示,7月服務業新業務迎來了近一年來的首次增長。Cyrus de la Rubia表示:

“前景正在好轉,這與我們對實際工資上漲和擴張性財政政策將幫助整個行業站穩腳跟的預期相符。”

另一方面,德國國內的政策預期爲市場注入了樂觀情緒。總理默茨計劃在未來數年內投入數千億歐元用於國防和基礎設施建設,這一擴張性的財政政策正在平衡市場對美德貿易關係惡化的擔憂。Cyrus de la Rubia對此評論稱,即使美國徵收更高的關稅,也不應從根本上改變德國製造業的復甦前景。

與德國的溫和擴張形成對比,歐元區第二大經濟體法國的經濟活動仍在萎縮。

數據顯示,受國內政治不確定性的拖累,法國7月私營部門活動連續第11個月出現萎縮,7月綜合PMI從49.2升至49.6,雖有改善但仍低於50的榮枯線。商業信心顯著惡化,降至去年11月以來的最低水平。

漢堡商業銀行經濟學家Jonas Feldhusen表示:

“儘管自年初以來勢頭一直在上升,但指數仍低於關鍵的50點門檻。”

Feldhusen補充道,法國在經濟和政治上都面臨着相當大的壓力,預計今年其GDP增長率難以超過1%。目前,總理Francois Bayrou的政府仍在努力控制歐元區最大的預算缺口,但其最新的緊縮方案激怒了反對黨,預示着未來的政治動盪。

分析認爲,如果緊縮方案達成,將減少許多家庭的可支配收入,給國內需求、尤其是服務業帶來明顯的下行風險。