尽管美国贸易战的威胁日益逼近,欧元区经济在7月份显示出了强劲的韧性,私营部门活动以近12个月以来最快的速度增长。

根据标普全球周四发布的数据,欧元区7月份的综合采购经理人指数(PMI)从6月份的50.6上升至51,超出了分析师预期的50.7,并且稳固地保持在了50的荣枯线以上。这一增长主要得益于制造业衰退接近尾声,以及服务业意外加速增长。

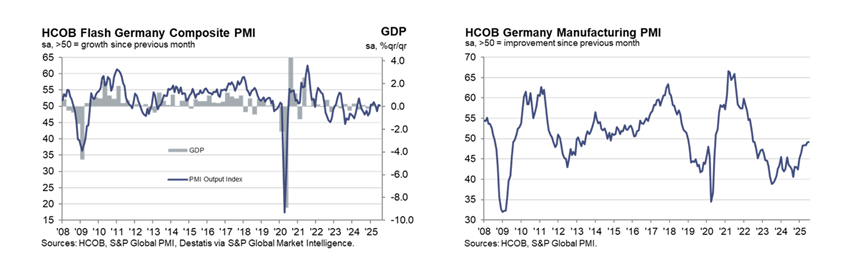

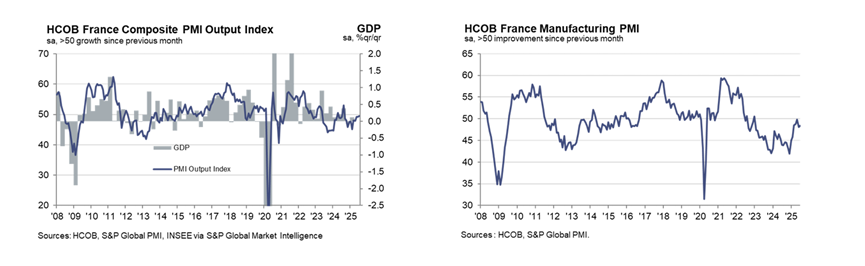

同时,德国的私营部门活动连续第五个月保持增长,这主要得益于制造业复苏的迹象和服务业的稳定;而法国的私营部门活动则连续第11个月出现萎缩,这是由于国内政治僵局的影响。

对于欧洲央行来说,最新的PMI数据虽然带来了一些安慰。

具体来看,欧元区7月份的新订单在连续13个月的萎缩后趋于稳定,服务业的新业务有所增加,但制造业的新订单再次下降,出口订单也持续减少。在就业方面,欧元区企业连续第五个月增加员工人数,主要是由于服务业的招聘增加,尽管德国和法国的员工数量仍在减少。积压工作量继续减少,但速度有所放缓。

在物价方面,投入成本的通胀降至九个月来的最低点,制造业成本持续下降。产出价格与6月份持平,德国的销售价格通胀放缓,而法国和欧元区其他地区的通胀则有所加速。在库存和供应链方面,制造业的采购活动减少幅度缩小,库存减少速度也有所放缓。供应商的交货时间连续第二个月延长,达到了2022年11月以来的最长记录。

展望未来,尽管7月份的商业信心略有下降,但德国和欧元区其他地区的乐观情绪有所增强,而法国则有所下降。

汉堡商业银行的经济学家Cyrus de la Rubia在声明中表示,“欧元区经济似乎正在逐步恢复动力。”他强调,德国工厂在其中扮演了“关键角色”,推动制造业PMI达到了2022年7月以来的最高水平,接近摆脱收缩区间:

“然而,要实现整个欧洲制造业的稳固增长,法国工业也必须重新站稳脚跟。”

欧洲央行在6月的预测中已经对不同的关税情景进行了模拟。在基准情景下(假设美国关税保持在10%,且欧盟不进行报复),经济增长将在未来几年加速。但在严峻情景下(20%的关税及欧盟的报复),增长将显著放缓,通胀也将长期低于目标。

在通胀方面,de la Rubia指出,服务业通胀的降温对欧洲央行来说是一个“好消息”。但他同时警告:

“强势欧元和美国关税可能会在未来几个月对通胀产生下行而非上行的压力。”

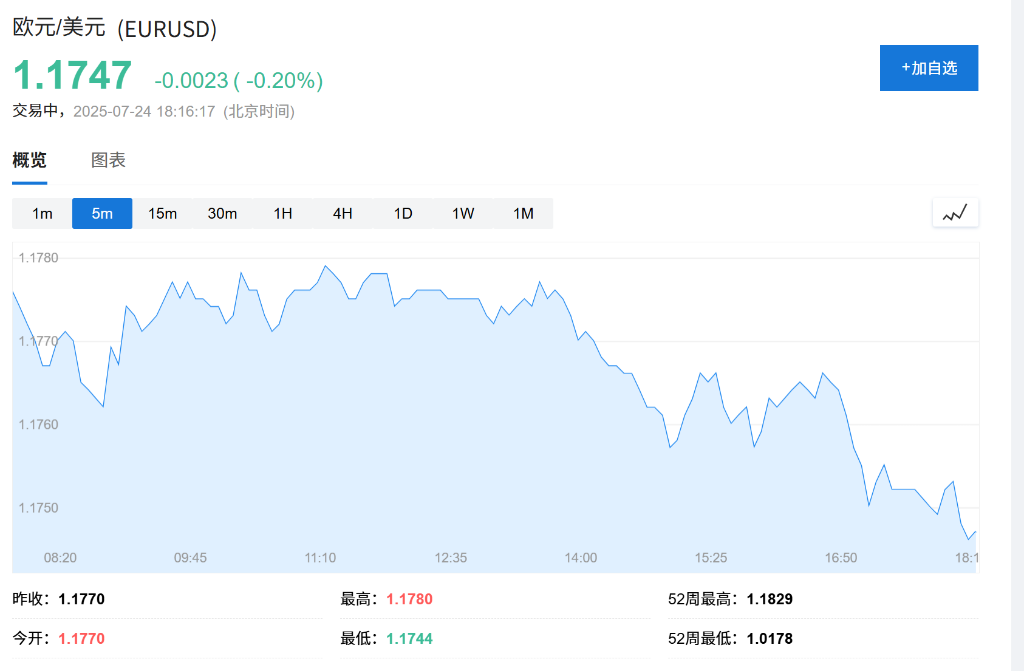

数据公布后,欧元兑美元小幅下跌,至1.174美元。

新公布的数据显示,尽管整体增速有所放缓,但德国私营部门活动连续第五个月保持增长,这主要得益于制造业复苏的迹象和服务业的稳定。

更重要的是,出口订单的持续增长,让市场有理由期待制造业产出将继续提升。与此同时,服务业已不再是经济的拖累因素。数据显示,7月服务业新业务迎来了近一年来的首次增长。Cyrus de la Rubia表示:

“前景正在好转,这与我们对实际工资上涨和扩张性财政政策将帮助整个行业站稳脚跟的预期相符。”

另一方面,德国国内的政策预期为市场注入了乐观情绪。总理默茨计划在未来数年内投入数千亿欧元用于国防和基础设施建设,这一扩张性的财政政策正在平衡市场对美德贸易关系恶化的担忧。Cyrus de la Rubia对此评论称,即使美国征收更高的关税,也不应从根本上改变德国制造业的复苏前景。

与德国的温和扩张形成对比,欧元区第二大经济体法国的经济活动仍在萎缩。

数据显示,受国内政治不确定性的拖累,法国7月私营部门活动连续第11个月出现萎缩,7月综合PMI从49.2升至49.6,虽有改善但仍低于50的荣枯线。商业信心显著恶化,降至去年11月以来的最低水平。

汉堡商业银行经济学家Jonas Feldhusen表示:

“尽管自年初以来势头一直在上升,但指数仍低于关键的50点门槛。”

Feldhusen补充道,法国在经济和政治上都面临着相当大的压力,预计今年其GDP增长率难以超过1%。目前,总理Francois Bayrou的政府仍在努力控制欧元区最大的预算缺口,但其最新的紧缩方案激怒了反对党,预示着未来的政治动荡。

分析认为,如果紧缩方案达成,将减少许多家庭的可支配收入,给国内需求、尤其是服务业带来明显的下行风险。