在7月份保持利率不變之後,關於美聯儲是否會在9月份降低利率的討論,正在變得越來越激烈。

7月31日,中金公司的宏觀經濟分析師肖捷文等人認爲,最新的信號顯示美聯儲更傾向於保持耐心,不會因爲特朗普的壓力而降低利率。在7月的會議上,美聯儲主席鮑威爾和大多數官員傾向於維持緊縮政策,他們認爲由於關稅引起的通脹風險尚未消除,同時勞動力市場依然穩定,因此目前還不具備降低利率的條件。鮑威爾還強調了美聯儲的獨立性,暗示不會向政治壓力低頭。

然而,支持9月降息的理由同樣充分。中金首席海外策略分析師劉剛等人指出,市場可能誤解了美聯儲的決策基礎。降低利率並不需要等到通脹下降,只要關稅對通脹的“一次性”影響路徑基本確定,美聯儲就可以採取行動。隨着美國近期與多個國家達成關稅協議,這一路徑變得更加清晰,爲9月降息留下了可能性。

中金公司對美聯儲9月降息前景的這兩種截然不同的觀點,反映了市場對貨幣政策方向的深度分歧。

中金公司研究部首席海外策略分析師劉剛等人認爲,美聯儲採取行動的條件正在成熟。市場上普遍存在一個誤解,即認爲美聯儲必須等到通脹數據明顯下降後才能降低利率。但實際上,只要關稅對通脹的影響路徑基本確定,美聯儲就可以提前採取行動。

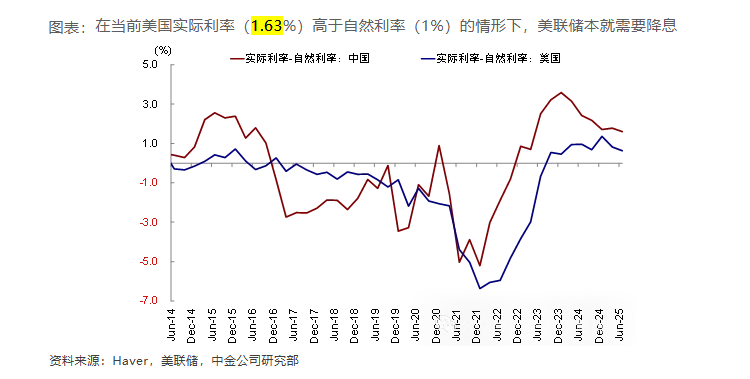

首先,美聯儲本身存在降低利率的內在需求。數據顯示,美國當前1.63%的實際利率明顯高於約1%的自然利率,這意味着貨幣政策對經濟構成了限制。同時,經濟增長和就業市場已出現“溫和走弱”的跡象。儘管美國第二季度GDP環比年化增速達到3%,超出預期,但如果剔除關稅導致的進出口和庫存波動,過去兩個季度的平均增速僅爲1.5%左右,顯示出經濟增長動力確實在放緩。

其次,關稅對通脹的衝擊路徑已逐漸明朗。7月以來,美國已與印尼、日本、歐盟等多個貿易伙伴達成關稅協議,最終實施的稅率相比之前的“威脅”有所降低。根據測算,8月1日後有效稅率很可能將保持在15%-16%的水平,這使得關稅對通脹的傳導路徑變得相對可預測。中金預測,這種影響將是“一次性”的,主要體現在三、四季度,預計年底CPI同比將達到3.3%,核心CPI同比爲3.4%。

因此,在這種情況下,美聯儲是可以降低利率的。市場對美聯儲的誤解在於,必須等到通脹本身“下降”才能降低利率,但如果:1)美聯儲本身就需要降低利率(因爲增長和就業在溫和走弱,雖然並不急迫;也因爲融資成本偏高,體現爲1.63%的實際利率高於1%的自然利率),2)關稅的通脹影響的確也是“一次性”的,那麼,只要關稅對通脹影響路徑基本確定,美聯儲就可以行動了,因此從目前的關稅談判進展來看,9月份的可能性依然存在。當然,未來兩個月的通脹尤其是就業數據,以及8月底的Jackson Hole年會都是重要觀察點。

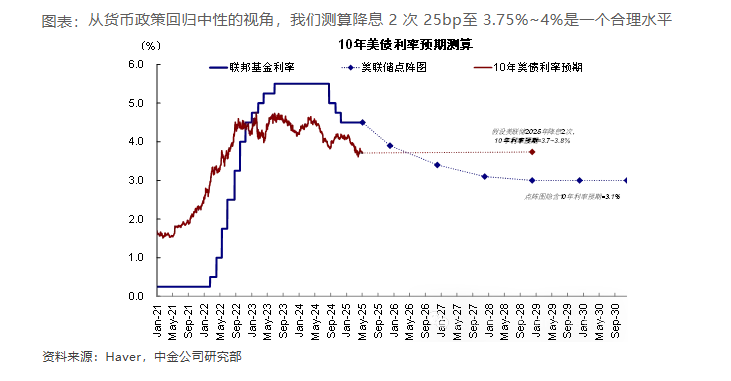

基準情況下,中金預計美聯儲年內可能降低利率1至2次,將政策利率降至3.75%至4%的區間。

中金公司研究部宏觀經濟分析師肖捷文等人則認爲,美聯儲不會因爲特朗普的壓力而降低利率,在9月降低利率的可能性不大。其核心邏輯基於美聯儲近期的表態和其對政策獨立性的堅持。

在最近一次會議上,美聯儲決定保持利率不變,主席鮑威爾和大多數官員傾向於維持緊縮政策。他們認爲,由於關稅引起的通脹風險仍未完全消除,同時勞動力市場依然穩定,因此目前還不具備降低利率的條件。鮑威爾承認當前政策具有“適度限制性”,但認爲這還不足以構成降低利率的充分理由,美聯儲需要“保持耐心”。

更關鍵的因素是美聯儲的獨立性。面對要求降低利率的政治壓力,鮑威爾明確表示,美聯儲不會因此調整利率路徑,其政策目標是充分就業和穩定通脹,而不是幫助政府降低債務成本。報告強調,市場可能低估了美聯儲維護其獨立性的決心。貨幣政策由12名票委共同決定,即使更換主席,也難以輕易改變集體的政策方向。

美聯儲7月會議保持利率不變,符合市場預期。有兩位理事反對維持利率不變,但鮑威爾和大多數官員傾向維持緊縮:他們認爲由於關稅引起的通脹風險仍未消除,同時勞動力市場依舊穩定,因此目前還不具備降低利率的條件。鲍威尔还强调了美聯儲的独立性,暗示不會向政治壓力低頭。我們認爲,未來幾個月關稅的通脹效應將進一步顯現,美聯儲9月或難以降低利率,如果特朗普關稅繼續加碼,降低利率的時點還可能延後。至於特朗普施壓要求降低利率,我們認爲市场低估了美聯儲维护独立性的决心。利率決議由12名票委共同決定,即使特朗普解僱了鮑威爾,也難以改變貨幣政策方向。

該觀點預測,美聯儲可能會選擇等待關稅驅動的通脹高點過去後,再考慮寬鬆措施。如果關稅在8月1日後進一步加碼,通脹壓力將會加劇,美聯儲的降低利率時點甚至可能因此進一步推後。