在7月份保持利率不变之后,关于美联储是否会在9月份降低利率的讨论,正在变得越来越激烈。

7月31日,中金公司的宏观经济分析师肖捷文等人认为,最新的信号显示美联储更倾向于保持耐心,不会因为特朗普的压力而降低利率。在7月的会议上,美联储主席鲍威尔和大多数官员倾向于维持紧缩政策,他们认为由于关税引起的通胀风险尚未消除,同时劳动力市场依然稳定,因此目前还不具备降低利率的条件。鲍威尔还强调了美联储的独立性,暗示不会向政治压力低头。

然而,支持9月降息的理由同样充分。中金首席海外策略分析师刘刚等人指出,市场可能误解了美联储的决策基础。降低利率并不需要等到通胀下降,只要关税对通胀的“一次性”影响路径基本确定,美联储就可以采取行动。随着美国近期与多个国家达成关税协议,这一路径变得更加清晰,为9月降息留下了可能性。

中金公司对美联储9月降息前景的这两种截然不同的观点,反映了市场对货币政策方向的深度分歧。

中金公司研究部首席海外策略分析师刘刚等人认为,美联储采取行动的条件正在成熟。市场上普遍存在一个误解,即认为美联储必须等到通胀数据明显下降后才能降低利率。但实际上,只要关税对通胀的影响路径基本确定,美联储就可以提前采取行动。

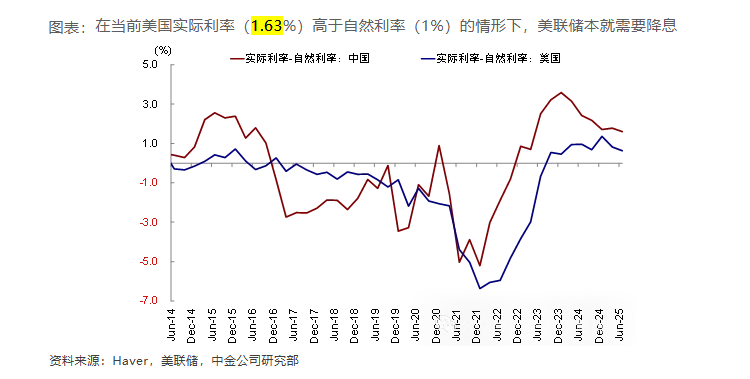

首先,美联储本身存在降低利率的内在需求。数据显示,美国当前1.63%的实际利率明显高于约1%的自然利率,这意味着货币政策对经济构成了限制。同时,经济增长和就业市场已出现“温和走弱”的迹象。尽管美国第二季度GDP环比年化增速达到3%,超出预期,但如果剔除关税导致的进出口和库存波动,过去两个季度的平均增速仅为1.5%左右,显示出经济增长动力确实在放缓。

其次,关税对通胀的冲击路径已逐渐明朗。7月以来,美国已与印尼、日本、欧盟等多个贸易伙伴达成关税协议,最终实施的税率相比之前的“威胁”有所降低。根据测算,8月1日后有效税率很可能将保持在15%-16%的水平,这使得关税对通胀的传导路径变得相对可预测。中金预测,这种影响将是“一次性”的,主要体现在三、四季度,预计年底CPI同比将达到3.3%,核心CPI同比为3.4%。

因此,在这种情况下,美联储是可以降低利率的。市场对美联储的误解在于,必须等到通胀本身“下降”才能降低利率,但如果:1)美联储本身就需要降低利率(因为增长和就业在温和走弱,虽然并不急迫;也因为融资成本偏高,体现为1.63%的实际利率高于1%的自然利率),2)关税的通胀影响的确也是“一次性”的,那么,只要关税对通胀影响路径基本确定,美联储就可以行动了,因此从目前的关税谈判进展来看,9月份的可能性依然存在。当然,未来两个月的通胀尤其是就业数据,以及8月底的Jackson Hole年会都是重要观察点。

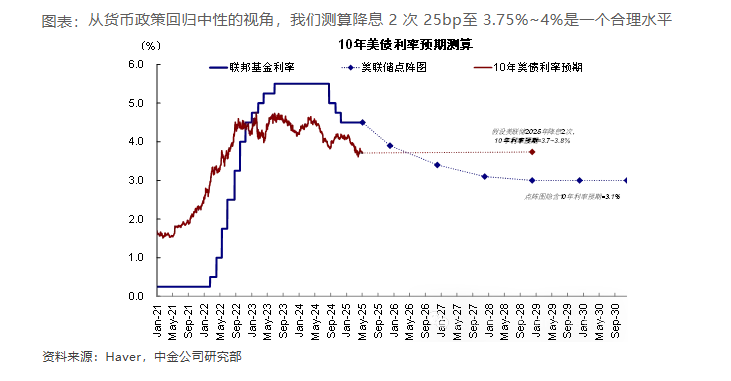

基准情况下,中金预计美联储年内可能降低利率1至2次,将政策利率降至3.75%至4%的区间。

中金公司研究部宏观经济分析师肖捷文等人则认为,美联储不会因为特朗普的压力而降低利率,在9月降低利率的可能性不大。其核心逻辑基于美联储近期的表态和其对政策独立性的坚持。

在最近一次会议上,美联储决定保持利率不变,主席鲍威尔和大多数官员倾向于维持紧缩政策。他们认为,由于关税引起的通胀风险仍未完全消除,同时劳动力市场依然稳定,因此目前还不具备降低利率的条件。鲍威尔承认当前政策具有“适度限制性”,但认为这还不足以构成降低利率的充分理由,美联储需要“保持耐心”。

更关键的因素是美联储的独立性。面对要求降低利率的政治压力,鲍威尔明确表示,美联储不会因此调整利率路径,其政策目标是充分就业和稳定通胀,而不是帮助政府降低债务成本。报告强调,市场可能低估了美联储维护其独立性的决心。货币政策由12名票委共同决定,即使更换主席,也难以轻易改变集体的政策方向。

美联储7月会议保持利率不变,符合市场预期。有两位理事反对维持利率不变,但鲍威尔和大多数官员倾向维持紧缩:他们认为由于关税引起的通胀风险仍未消除,同时劳动力市场依旧稳定,因此目前还不具备降低利率的条件。鲍威尔还强调了美联储的独立性,暗示不会向政治压力低头。我们认为,未来几个月关税的通胀效应将进一步显现,美联储9月或难以降低利率,如果特朗普关税继续加码,降低利率的时点还可能延后。至于特朗普施压要求降低利率,我们认为市场低估了美联储维护独立性的决心。利率决议由12名票委共同决定,即使特朗普解雇了鲍威尔,也难以改变货币政策方向。

该观点预测,美联储可能会选择等待关税驱动的通胀高点过去后,再考虑宽松措施。如果关税在8月1日后进一步加码,通胀压力将会加剧,美联储的降低利率时点甚至可能因此进一步推后。