美國聯邦儲備系統降低利率的預期因非農就業數據的顯著變化而急劇上升,但美元的實際下降幅度卻未達到預期水平。儘管如此,華爾街的三大投資銀行一致對美元持悲觀態度,認爲其估值過高,且基本面表現不強。

根據追風交易臺的報道,花旗集團、高盛集團和摩根士丹利近期發佈研究報告,從估值、貿易逆差和利率差異等多個角度分析,美元長期下跌的趨勢依然存在,且美元的空頭頭寸有很大的操作空間。在上週非農數據公佈後,由於風險貨幣的壓力和部分貨幣的特殊情況,美元的下跌動力受到了抑制,並未立即完全釋放。

對於未來市場,三大投行均對美元持看跌態度。花旗集團認爲,歐元對美元的當前估值低於其合理價值,有潛力上漲至1.20;高盛集團指出,美元的實際貿易加權匯率仍比長期平均水平高出15%;摩根士丹利則強調,美聯儲領導層的變動等政策不確定性也給美元帶來了下行風險。

然而,短期內美元的走勢仍存在不確定性。花旗集團認爲,槓桿基金的美元頭寸已經趨於平衡,之前的大規模平倉可能已經結束。因此,美元的下一步走勢將高度依賴於三個潛在的催化劑:美聯儲新理事提名、勞工統計局領導層變動帶來的就業數據不確定性,以及即將在8月12日公佈的CPI通脹數據。

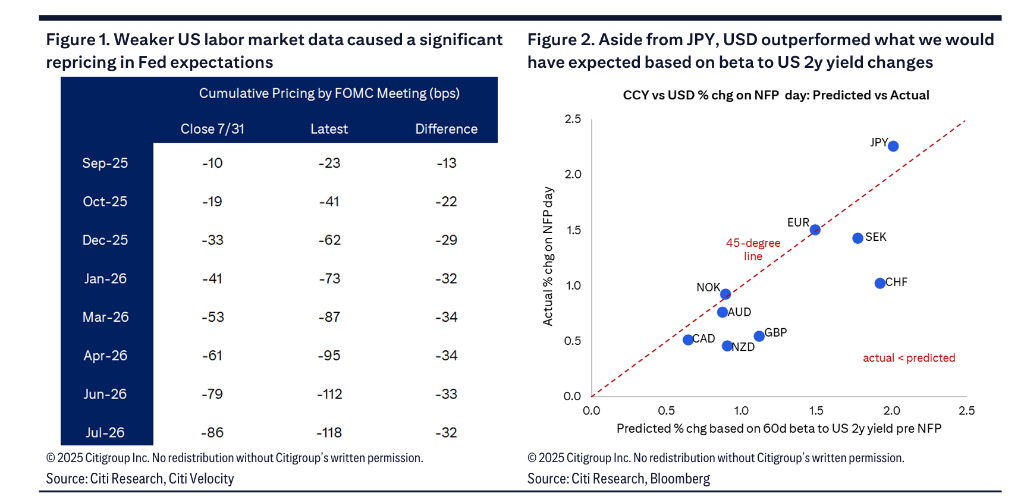

花旗集團在報告中指出,上週五公佈的美國就業市場數據疲軟,符合其預期,這是其在第三季度看跌美元的核心理由之一。在數據公佈前,市場預計美聯儲今年降息約30個基點;數據公佈後,這一預期迅速翻倍至約60個基點。

然而,值得注意的是,儘管利率市場預期發生了巨大變化,但美元的實際跌幅卻相對“溫和”,並未完全跟隨利率的步伐(除了美元/日元)。花旗集團的報告分析了其中的原因:

這意味着,美元的下跌動力並未在第一時間完全釋放。

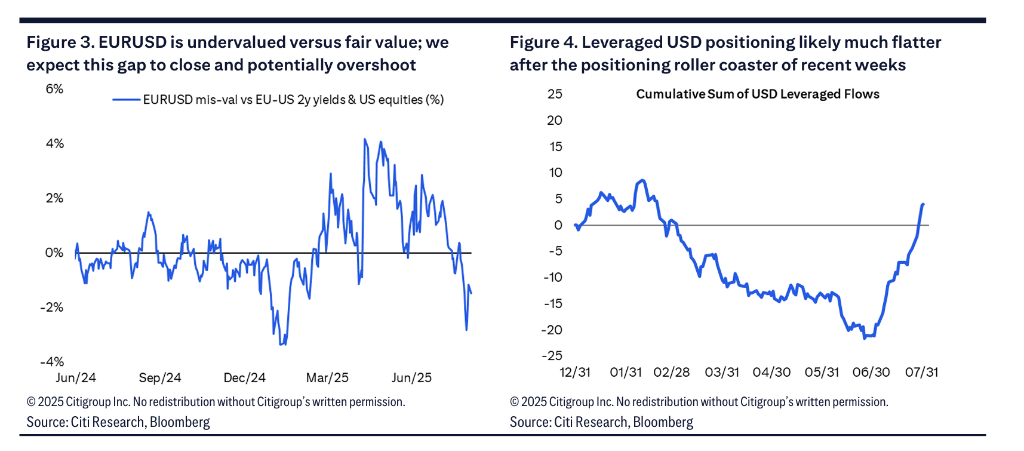

儘管美元反應溫和,但花旗集團強調,從估值角度來看,美元下跌的邏輯依然成立。以歐元對美元爲例,當前匯率仍低於其合理價值,這個估值差異本身就可以在沒有新催化劑的情況下推動匯率上升。花旗集團的報告甚至認爲,歐元對美元有潛力超調至1.20的水平。

高盛集團的報告也分析稱,從廣義實際貿易加權匯率來看,美元仍比其長期平均水平高出15%;同時,美國的經常賬戶赤字佔GDP的比重高達4%。這些基本面因素,加上不斷縮小的利差,都對美元不利。

摩根士丹利則認爲,美國國內的政策不確定性也給美元帶來了壓力。美聯儲理事庫格勒辭職後,聯邦公開市場委員會的領導層面臨不確定性;同時,對美國勞工統計局經濟數據可能產生的任何不信任,都可能導致美國國債的期限溢價上升,從而削弱美元。從倉位來看,摩根士丹利的指標顯示美元頭寸目前處於中性水平,這爲投資者增加美元空頭倉位留下了“巨大的空間”。

然而,投資者必須關注一個關鍵變化:槓桿基金的美元倉位。經過近幾周的劇烈波動,槓桿基金持有的美元頭寸可能已經大幅減少,變得更爲“扁平化”。這表明,之前推動美元下跌的大規模平倉可能已經結束。在流動性較差的八月市場,可能需要依賴新的、強有力的催化劑。

花旗集團的報告明確指出了未來幾天到幾周內可能引發市場動盪的三個關鍵事件,這是投資者制定下一步策略的核心依據: