美国联邦储备系统降低利率的预期因非农就业数据的显著变化而急剧上升,但美元的实际下降幅度却未达到预期水平。尽管如此,华尔街的三大投资银行一致对美元持悲观态度,认为其估值过高,且基本面表现不强。

根据追风交易台的报道,花旗集团、高盛集团和摩根士丹利近期发布研究报告,从估值、贸易逆差和利率差异等多个角度分析,美元长期下跌的趋势依然存在,且美元的空头头寸有很大的操作空间。在上周非农数据公布后,由于风险货币的压力和部分货币的特殊情况,美元的下跌动力受到了抑制,并未立即完全释放。

对于未来市场,三大投行均对美元持看跌态度。花旗集团认为,欧元对美元的当前估值低于其合理价值,有潜力上涨至1.20;高盛集团指出,美元的实际贸易加权汇率仍比长期平均水平高出15%;摩根士丹利则强调,美联储领导层的变动等政策不确定性也给美元带来了下行风险。

然而,短期内美元的走势仍存在不确定性。花旗集团认为,杠杆基金的美元头寸已经趋于平衡,之前的大规模平仓可能已经结束。因此,美元的下一步走势将高度依赖于三个潜在的催化剂:美联储新理事提名、劳工统计局领导层变动带来的就业数据不确定性,以及即将在8月12日公布的CPI通胀数据。

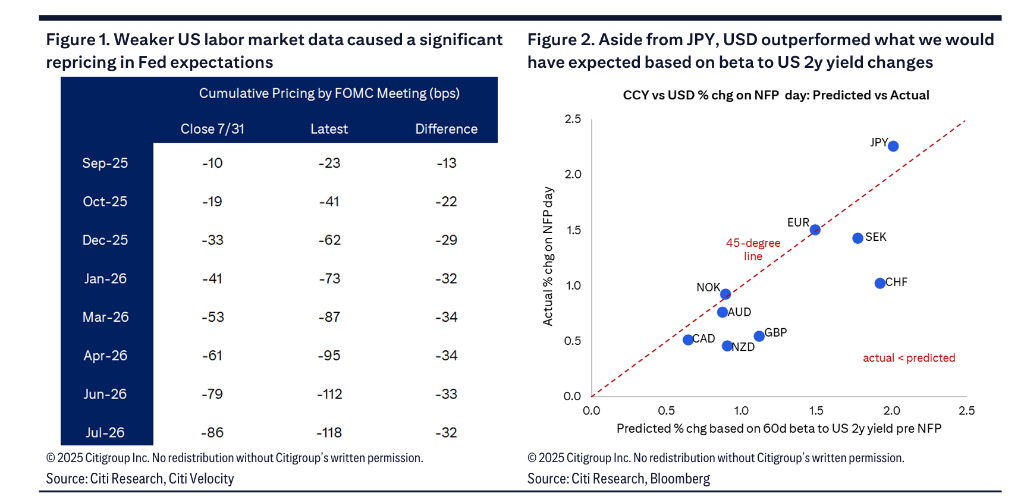

花旗集团在报告中指出,上周五公布的美国就业市场数据疲软,符合其预期,这是其在第三季度看跌美元的核心理由之一。在数据公布前,市场预计美联储今年降息约30个基点;数据公布后,这一预期迅速翻倍至约60个基点。

然而,值得注意的是,尽管利率市场预期发生了巨大变化,但美元的实际跌幅却相对“温和”,并未完全跟随利率的步伐(除了美元/日元)。花旗集团的报告分析了其中的原因:

这意味着,美元的下跌动力并未在第一时间完全释放。

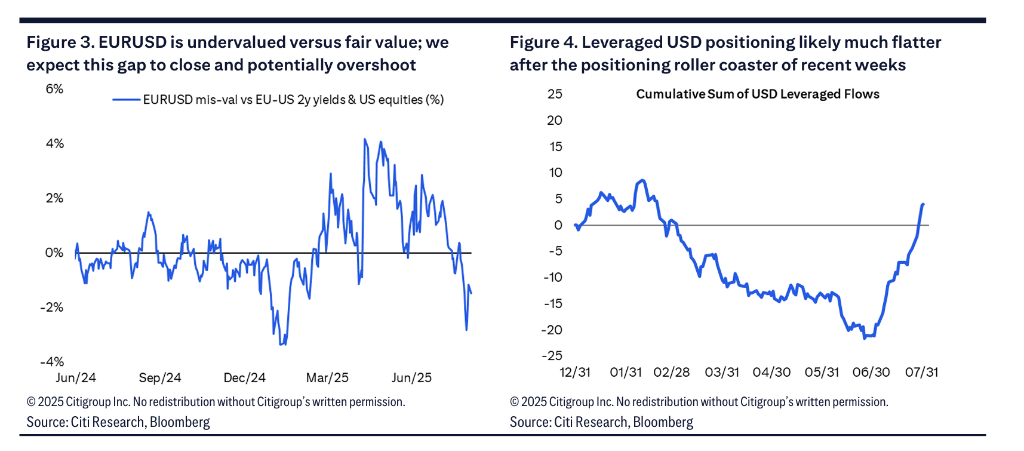

尽管美元反应温和,但花旗集团强调,从估值角度来看,美元下跌的逻辑依然成立。以欧元对美元为例,当前汇率仍低于其合理价值,这个估值差异本身就可以在没有新催化剂的情况下推动汇率上升。花旗集团的报告甚至认为,欧元对美元有潜力超调至1.20的水平。

高盛集团的报告也分析称,从广义实际贸易加权汇率来看,美元仍比其长期平均水平高出15%;同时,美国的经常账户赤字占GDP的比重高达4%。这些基本面因素,加上不断缩小的利差,都对美元不利。

摩根士丹利则认为,美国国内的政策不确定性也给美元带来了压力。美联储理事库格勒辞职后,联邦公开市场委员会的领导层面临不确定性;同时,对美国劳工统计局经济数据可能产生的任何不信任,都可能导致美国国债的期限溢价上升,从而削弱美元。从仓位来看,摩根士丹利的指标显示美元头寸目前处于中性水平,这为投资者增加美元空头仓位留下了“巨大的空间”。

然而,投资者必须关注一个关键变化:杠杆基金的美元仓位。经过近几周的剧烈波动,杠杆基金持有的美元头寸可能已经大幅减少,变得更为“扁平化”。这表明,之前推动美元下跌的大规模平仓可能已经结束。在流动性较差的八月市场,可能需要依赖新的、强有力的催化剂。

花旗集团的报告明确指出了未来几天到几周内可能引发市场动荡的三个关键事件,这是投资者制定下一步策略的核心依据: