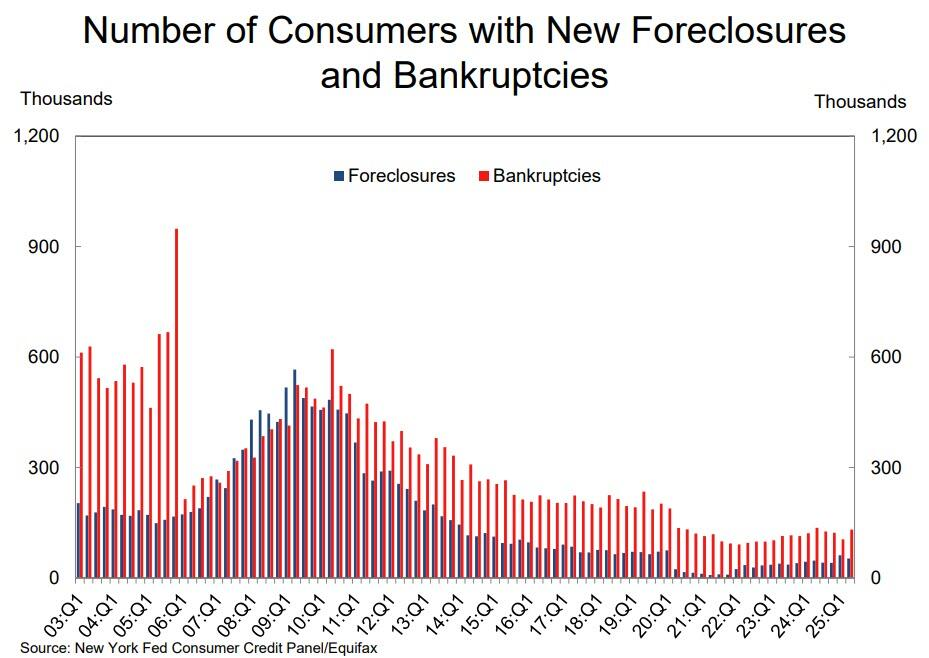

美國學生貸款的逾期金額達到了歷史最高點,如果這些逾期貸款全部轉變爲違約,逾期率可能會進一步上升,這可能會使得學生貸款危機成爲公衆關注的焦點,並可能成爲推動美聯儲在9月份降息的另一個原因。

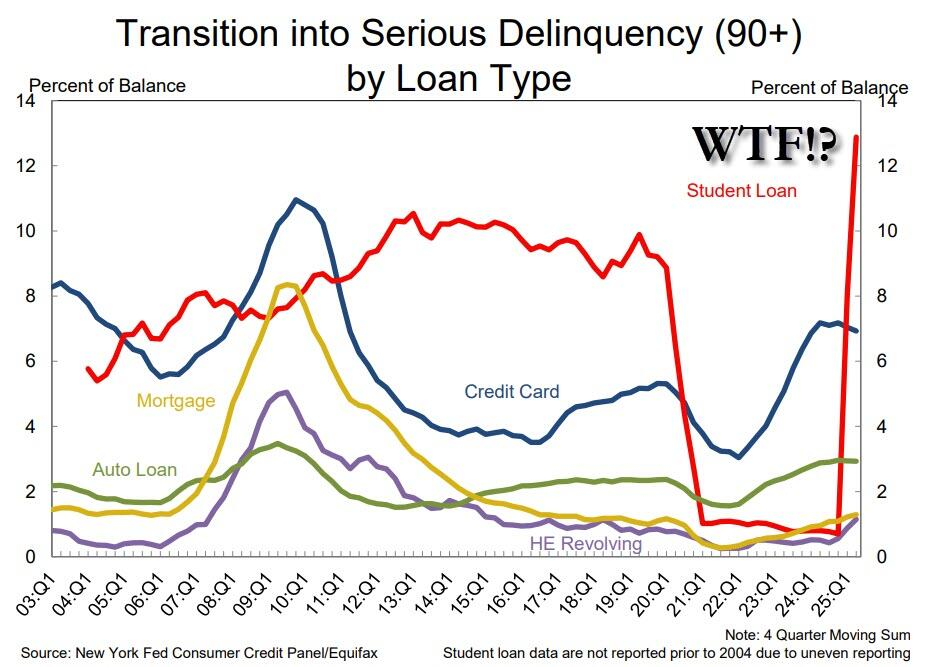

紐約聯儲在週二發佈的《家庭債務與信貸季度報告》中指出,在2025年第二季度,大約3%的債務逾期超過90天,相較於第一季度的2.8%有所增加。其中,逾期超過90天的學生貸款比例高達12.9%,創下了21年來的最高記錄。

逾期率的增加反映了在高利率和就業增長放緩的情況下,美國家庭正承受着越來越大的經濟壓力。相關數據顯示,在關稅導致物價上漲之前,2025年上半年的消費者支出已經出現了下降。

紐約聯儲的經濟政策顧問Joelle Scally在新聞稿中提到:

在當季,不同種類的家庭債務進入嚴重逾期狀態的表現不一,信用卡和汽車貸款保持穩定,而學生貸款持續上升,抵押貸款則略有上升。

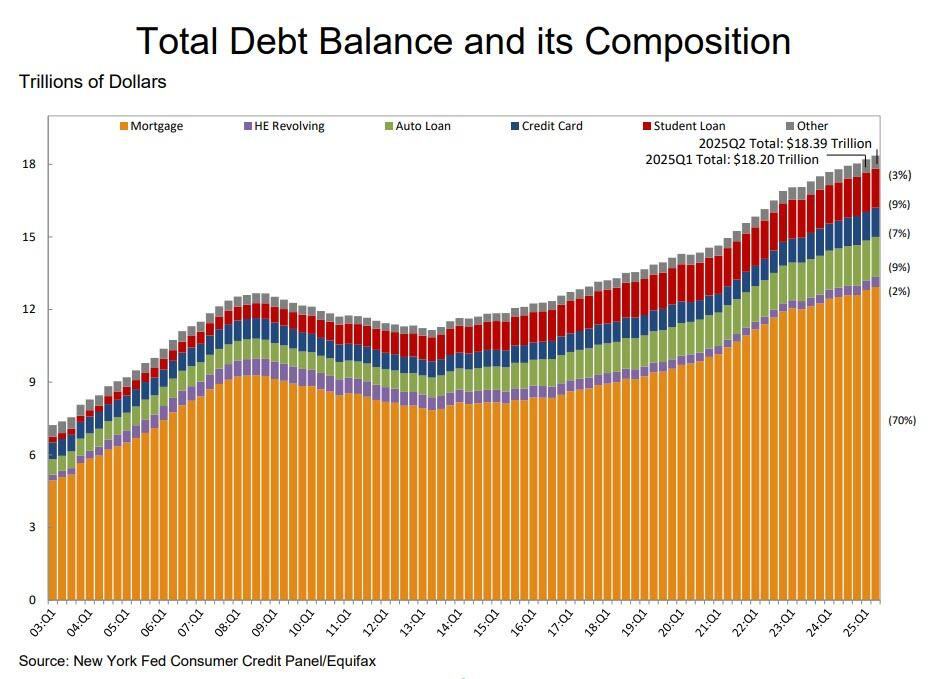

報告還指出,第二季度美國家庭的總債務增加了1850億美元,總額達到了18.4万億美元,比疫情前的水平高出約30%。與此同時,美國同期的GDP增長了約38%。

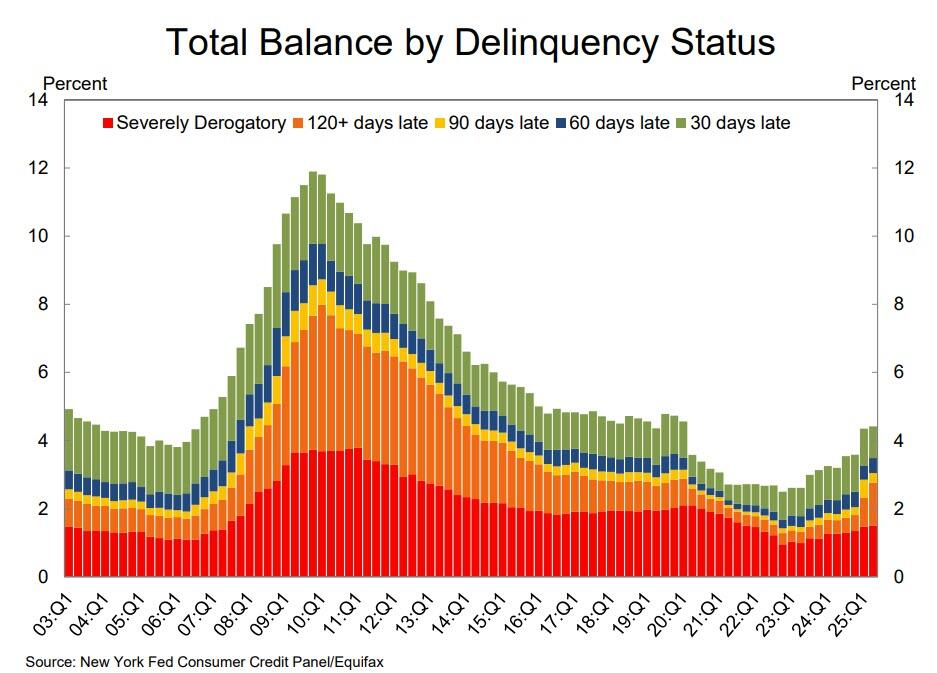

同時,2025年第二季度的債務總體拖欠率“依然保持在較高水平”。截至6月底,有4.4%的未償債務處於某種程度的拖欠狀態,比上一季度高出0.1%。

除了學生貸款逾期率的顯著增加外,抵押貸款和房屋淨值信貸額度的逾期率也略有上升;汽車貸款保持不變,而信用卡貸款的逾期率有所下降。

自美國政府結束暫停償還學生貸款的政策以來,學生貸款的逾期率自今年初起便持續上升。

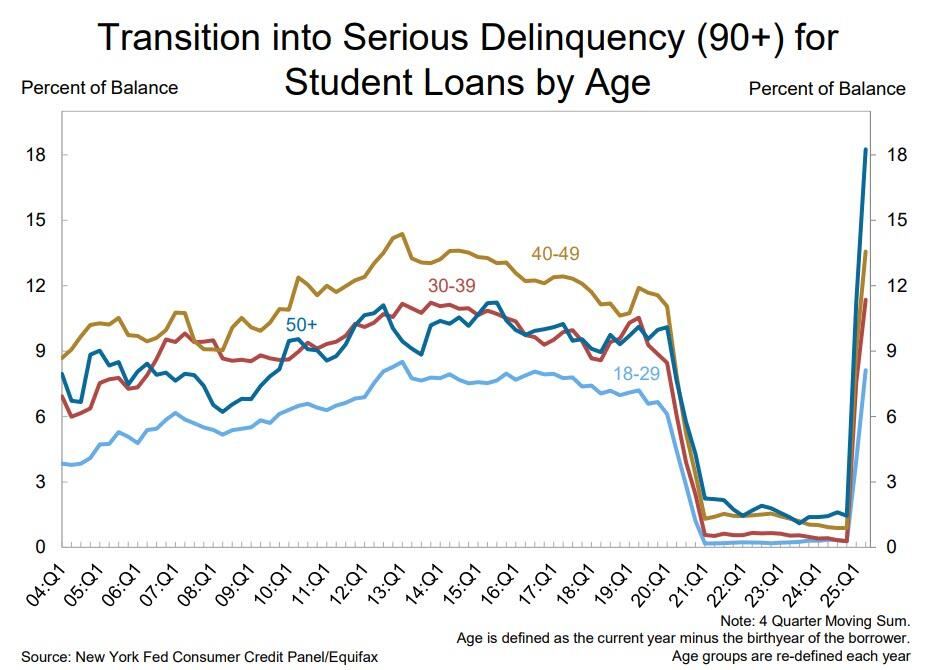

報告中提到,學生貸款違約率的惡化幾乎影響了所有年齡段的借款人,尤其是50歲以上的借款人受到的影響更爲嚴重。

紐約聯儲的研究人員在記者會上表示,預計學生貸款逾期率將繼續上升,並可能恢復到疫情前的水平。2012年底至2020年初,學生貸款的嚴重逾期率在10.7%至11.8%之間波動。

有分析預測,幾個月後,如果所有這些學生貸款逾期情況都轉變爲違約,逾期率可能會進一步上升,這可能會使得學生貸款危機成爲公衆關注的焦點。

分析認爲,這種急劇惡化的情況可能成爲推動美聯儲在9月份降息的另一個因素。

美聯儲正在密切關注消費者的狀況。美聯儲主席鮑威爾在上週三對記者表示,目前的逾期率並不是一個問題,消費者的整體狀況良好,仍在消費,儘管消費增長並不強勁。

但學生貸款的數據顯示,在這一領域,消費者的財務狀況比以往任何時候都要糟糕。

來自其他渠道的最新數據也顯示,越來越多的中高收入家庭在信用卡和汽車貸款方面出現了還款延遲。這一趨勢對美國經濟構成了風險,因爲美國經濟在很大程度上依賴這些高收入羣體的支出來維持增長。

報告還指出,抵押貸款的逾期率略有上升,但仍接近歷史低點。其中,聯邦住房管理局(FHA)貸款的逾期率上升幅度最大,這類貸款通常面向首次購房者和低收入借款人。

紐約聯儲的研究人員表示,自全球金融危機以來,貸款標準的收緊提高了抵押貸款借款人的信用質量,但隨着疫情後房價上漲趨緩,房地產市場的放緩可能會增加風險。

研究人員在與報告同時發佈的博文中寫道:“儘管房價僅小幅下跌,但如果房價繼續下行,更多借款人出現房屋淨值爲負的情況,可能會加大壓力。”