美国学生贷款的逾期金额达到了历史最高点,如果这些逾期贷款全部转变为违约,逾期率可能会进一步上升,这可能会使得学生贷款危机成为公众关注的焦点,并可能成为推动美联储在9月份降息的另一个原因。

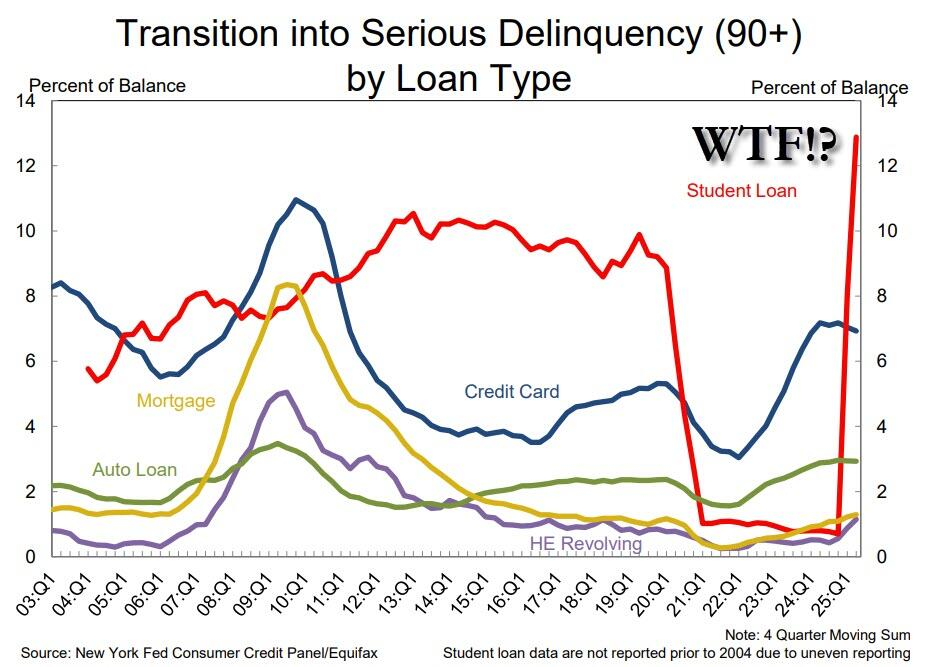

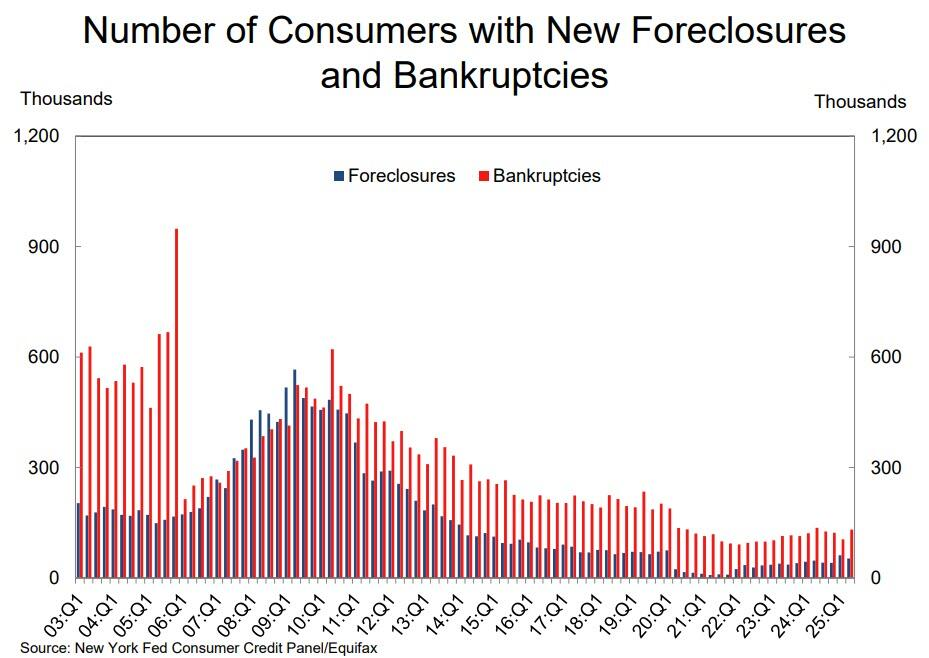

纽约联储在周二发布的《家庭债务与信贷季度报告》中指出,在2025年第二季度,大约3%的债务逾期超过90天,相较于第一季度的2.8%有所增加。其中,逾期超过90天的学生贷款比例高达12.9%,创下了21年来的最高记录。

逾期率的增加反映了在高利率和就业增长放缓的情况下,美国家庭正承受着越来越大的经济压力。相关数据显示,在关税导致物价上涨之前,2025年上半年的消费者支出已经出现了下降。

纽约联储的经济政策顾问Joelle Scally在新闻稿中提到:

在当季,不同种类的家庭债务进入严重逾期状态的表现不一,信用卡和汽车贷款保持稳定,而学生贷款持续上升,抵押贷款则略有上升。

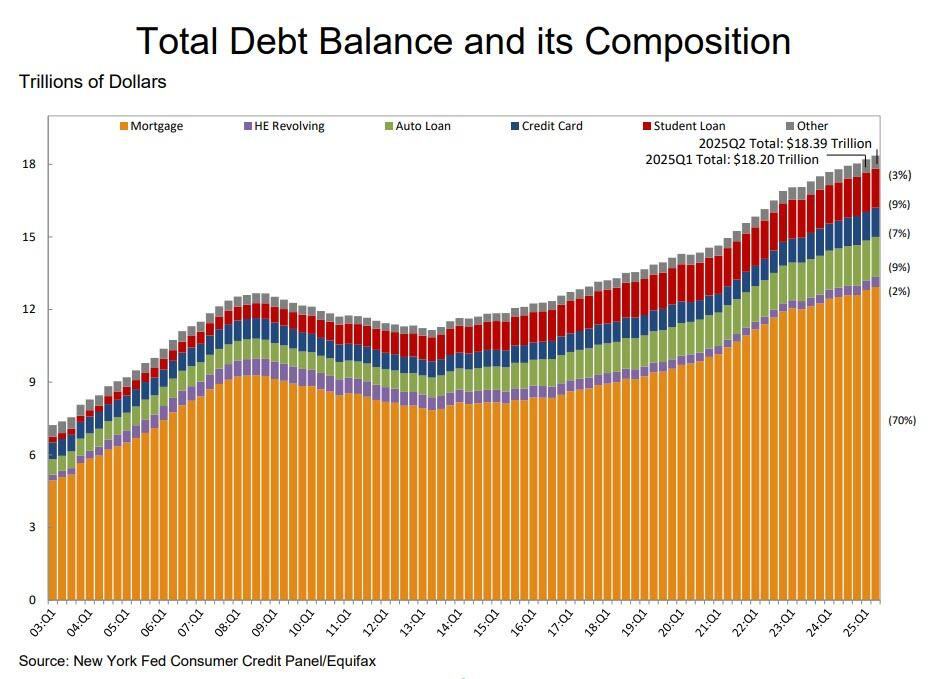

报告还指出,第二季度美国家庭的总债务增加了1850亿美元,总额达到了18.4万亿美元,比疫情前的水平高出约30%。与此同时,美国同期的GDP增长了约38%。

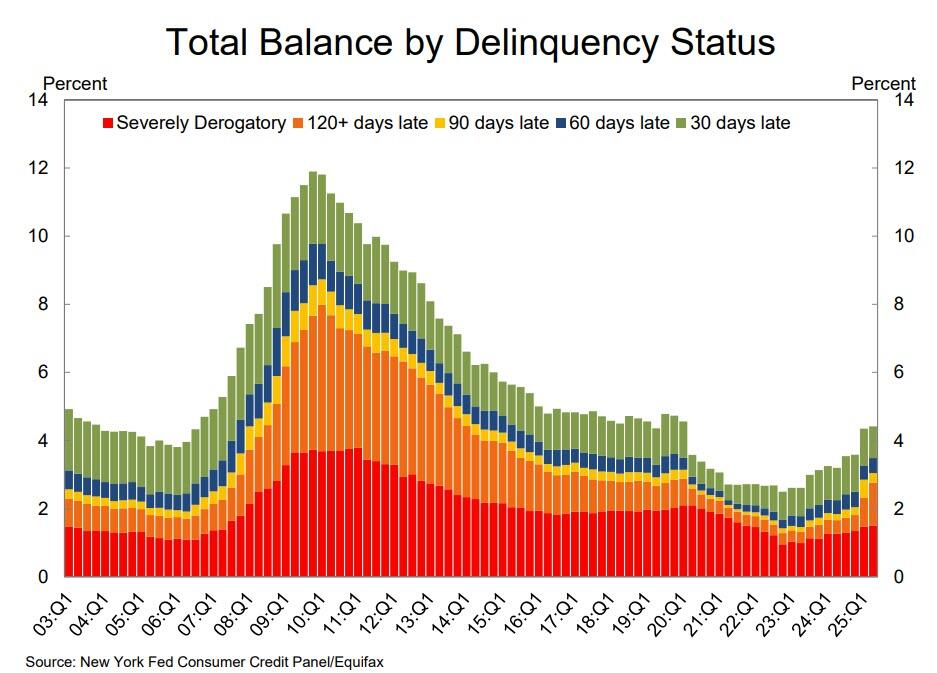

同时,2025年第二季度的债务总体拖欠率“依然保持在较高水平”。截至6月底,有4.4%的未偿债务处于某种程度的拖欠状态,比上一季度高出0.1%。

除了学生贷款逾期率的显著增加外,抵押贷款和房屋净值信贷额度的逾期率也略有上升;汽车贷款保持不变,而信用卡贷款的逾期率有所下降。

自美国政府结束暂停偿还学生贷款的政策以来,学生贷款的逾期率自今年初起便持续上升。

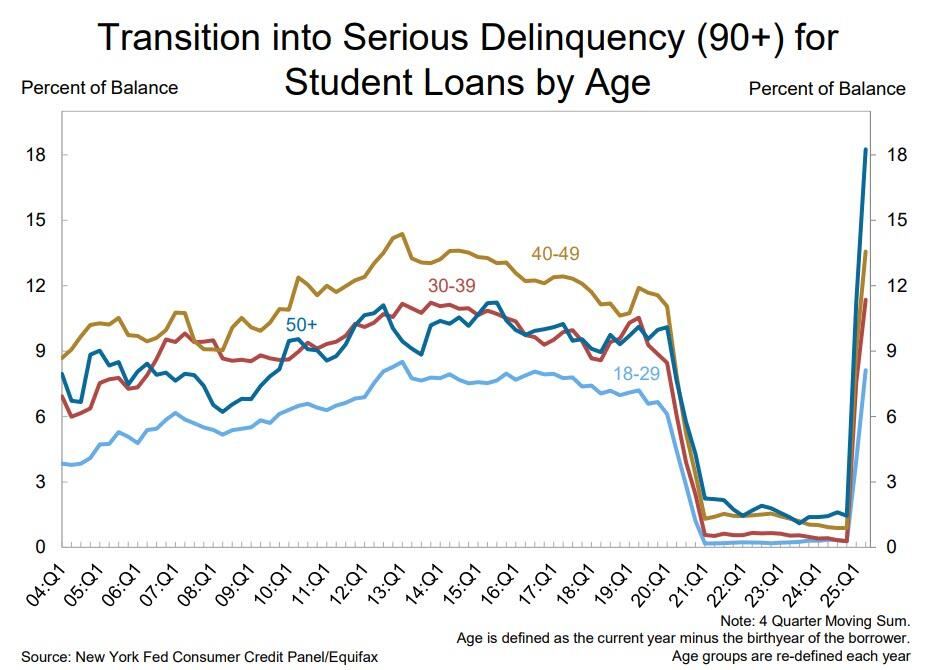

报告中提到,学生贷款违约率的恶化几乎影响了所有年龄段的借款人,尤其是50岁以上的借款人受到的影响更为严重。

纽约联储的研究人员在记者会上表示,预计学生贷款逾期率将继续上升,并可能恢复到疫情前的水平。2012年底至2020年初,学生贷款的严重逾期率在10.7%至11.8%之间波动。

有分析预测,几个月后,如果所有这些学生贷款逾期情况都转变为违约,逾期率可能会进一步上升,这可能会使得学生贷款危机成为公众关注的焦点。

分析认为,这种急剧恶化的情况可能成为推动美联储在9月份降息的另一个因素。

美联储正在密切关注消费者的状况。美联储主席鲍威尔在上周三对记者表示,目前的逾期率并不是一个问题,消费者的整体状况良好,仍在消费,尽管消费增长并不强劲。

但学生贷款的数据显示,在这一领域,消费者的财务状况比以往任何时候都要糟糕。

来自其他渠道的最新数据也显示,越来越多的中高收入家庭在信用卡和汽车贷款方面出现了还款延迟。这一趋势对美国经济构成了风险,因为美国经济在很大程度上依赖这些高收入群体的支出来维持增长。

报告还指出,抵押贷款的逾期率略有上升,但仍接近历史低点。其中,联邦住房管理局(FHA)贷款的逾期率上升幅度最大,这类贷款通常面向首次购房者和低收入借款人。

纽约联储的研究人员表示,自全球金融危机以来,贷款标准的收紧提高了抵押贷款借款人的信用质量,但随着疫情后房价上涨趋缓,房地产市场的放缓可能会增加风险。

研究人员在与报告同时发布的博文中写道:“尽管房价仅小幅下跌,但如果房价继续下行,更多借款人出现房屋净值为负的情况,可能会加大压力。”