最近,日本股市達到了新的高度,但這種增長可能並不穩定。

根據追風交易臺的報道,野村證券的分析師Naka Matsuzawa在其最新的研究報告中指出,儘管日本股市創下了歷史新高,但這種增長更多是由於與歐美市場相比的估值調整,而不是由基本面推動的全面牛市。

報告提到,美聯儲降息的預期正在抑制日本央行加息的預期,目前市場對今年加息的可能性預期僅爲57%,遠低於美日貿易協定後84%的高點。

此外,科技股和銀行股的疲軟表現成爲了日本股市增長持續性的關鍵障礙。報告中提到,在日元貶值和日本央行加息預期受挫的情況下,如果關鍵的科技和銀行板塊不能提供持續的動力,那麼這一輪創紀錄的行情可能只是一個“估值陷阱”。

儘管日本央行的表態較爲強硬,但市場對其加息的信心正在減弱。

報告指出,儘管日本央行在上週五發布的《意見摘要》中發出了明顯的強硬信號,甚至暗示可能最早在今年年底退出當前的觀望態度,但市場對加息的預期並沒有因此而增加。

最關鍵的變化是,市場對美聯儲即將降息的預期正在抵消日本央行的強硬立場。

報告中提到,在美國就業數據不佳之後,市場幾乎確信美聯儲將在9月降息。這一外部因素正在主導市場情緒,抑制日本的利率前景,並對外匯市場產生直接影響。

報告中的數據顯示,市場目前預計日本央行今年加息的可能性僅爲57%,遠低於美日貿易協定後84%的高點。同時,作爲遠期終端利率預期的兩年遠期隔夜指數掉期(OIS)利率也僅爲0.99%。

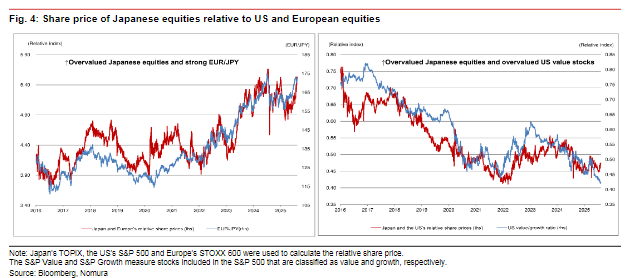

報告強調,這一輪日本股市的上漲更像是對其相對於其他國家市場估值偏低水平的修正,而不是全面牛市的開始。

報告中顯示,日本股市相對於美國標普500指數和歐洲斯托克600指數的估值長期處於折價狀態,近期的上漲有明顯的追趕性質。

另一個支持這一觀點的主要證據是關鍵板塊的集體缺席。

在日本股市最近的上漲中,與海外需求相關的板塊並沒有像預期那樣強勁,尤其是科技股的滯後非常明顯,這表明投資者並沒有將這一輪上漲視爲一次全面的週期性復甦。

與此同時,在上一輪股市反彈中扮演關鍵角色的銀行股,在這一輪的漲幅也僅與大盤持平,沒有突破前期的高點。

報告認爲,野村證券分析稱,這背後的原因正是前述加息預期未能充分恢復,直接影響了銀行未來的盈利前景。除非這兩個板塊都展現出強勁的勢頭,否則市場不太可能持續創出新高。

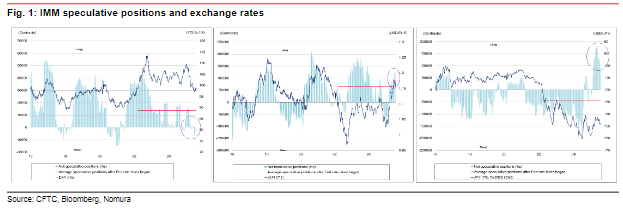

外匯市場的動向爲股市的潛在風險提供了證據。

根據商品期貨交易委員會(CFTC)截至8月5日的數據,儘管令人失望的美國就業報告一度導致美元走弱,但投機性投資者卻進一步減少了他們的日元多頭頭寸。

數據顯示,日元多頭頭寸的規模已降至4月29日峯值的46%。

在美元/日元匯率升至148.0-148.5區間的背景下,投機者對日元的看跌情緒,爲依賴弱日元提振的出口企業前景蒙上了一層陰影,也爲股市的未來走向增添了不確定性。

~~~~~~~~~~~~~~~~~~~~~~~~

以上精彩內容來自追風交易臺。

更詳細的解讀,包括實時解讀、一線研究等內容,請加入【追風交易臺▪年度會員】