本週,全球長期債券市場繼續承受壓力,美國、英國、日本和法國等發達國家的長期債券收益率均達到了歷史高位。週二,英國30年期國債的收益率升至1998年以來的最高點,美國的30年期國債收益率一度達到5%,而日本最新30年期國債的拍賣結果也表現一般。

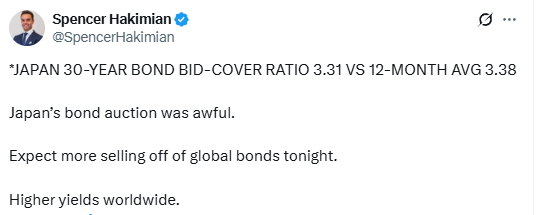

在週四,日本30年期國債的拍賣投標覆蓋比率爲3.31,略低於過去12個月的平均值3.38,基本與12個月的平均值持平,這爲近期受到政府支出增加影響的全球債券市場提供了短暫的緩解。

此次拍賣結果引發了日本國債全期限的購買潮,長期債券的收益率從數十年的高位回落,但分析師警告稱,這僅是戰術性的緩解,而非趨勢的改變。

各國普遍面臨高企且不斷上升的財政赤字,這預示着未來債券發行量將增加,借貸成本也將上升,這促使長期債券投資者要求更高的收益率。Columbia Threadneedle的Ed Al-Hussainy指出,通脹擔憂並不是長期收益率上升的主要因素,30年期的盈虧平衡通脹率保持穩定,上升的是實際利率。

對於此次日債拍賣的結果,分析師Spencer Hakimian預計,全球債券市場今晚將出現更多的拋售,全球收益率將進一步上升。然而,Saxo Markets的首席投資策略師Charu Chanana表示,這與美國職位空缺數據的下降一起,爲近期受到重創的全球債券市場提供了適度的緩解。

日本30年期國債的收益率下降了2個基點,至3.26%,進一步遠離了週三觸及的3.285%的歷史高位。基準的10年期收益率下滑了2.5個基點,至1.605%。

BNY Mellon亞太區高級市場策略師Wee Khoon Chong表示:

考慮到“對需求不足的整體擔憂以及長期債券的全球收益率上行壓力”,這次拍賣結果“完全不差”。他認爲,9月份至今的10年期和30年期拍賣爲本月剩餘時間提供了良好的基礎。

儘管拍賣結果改善了市場情緒,但指標仍顯示出一些謹慎態度。週四的尾差(平均價格與最低接受價格之間的差距)從上次拍賣的0.15略微增加至0.18。

發達市場長期債券的同步下跌反映了各國共同面臨的財政挑戰。所有這些國家都面臨高企且不斷上升的財政赤字,這意味着未來需要發行更多債券以及承擔更高借貸成本。

Northern Trust分析師Antulio Bomfim認爲:

我確實認爲這不僅僅是週期性現象,它反映了對赤字更持久性基礎上的擔憂。問題進一步惡化的原因是,許多央行正在使其資產負債表正常化,因此購買的長期政府債券減少。

Capital Economics的Thomas Mathews指出,養老基金和人壽保險公司未能以同樣方式填補這一空白。這表明長期債券市場的波動性可能持續處於高位,隨着價格敏感買家在債券市場中發揮更大作用,超長期債券收益率可能進一步上升。

政治因素仍是不穩定的關鍵來源。交易員擔心執政的自民黨可能在9月8日會議上決定提前舉行黨首選舉,這可能導致首相石破茂被支持更多財政擴張的領導人取代。

這種不確定性也可能使日本央行下一步行動複雜化。摩根大通策略師週三在報告中表示,如果舉行黨首選舉,央行可能在9月18-19日會議上對貨幣政策路徑給出任何暗示都會猶豫。

Lombard Odier駐新加坡高級宏觀策略師Homin Lee表示:“在自民黨黨首選舉以及之後與反對黨就補充預算進行的任何討論更加明朗之前,波動性將持續存在。”交易員已經削減了對近期加息的預期,隔夜指數掉期目前對10月政策會議採取行動的概率定價不到40%,低於一週前的超過50%。