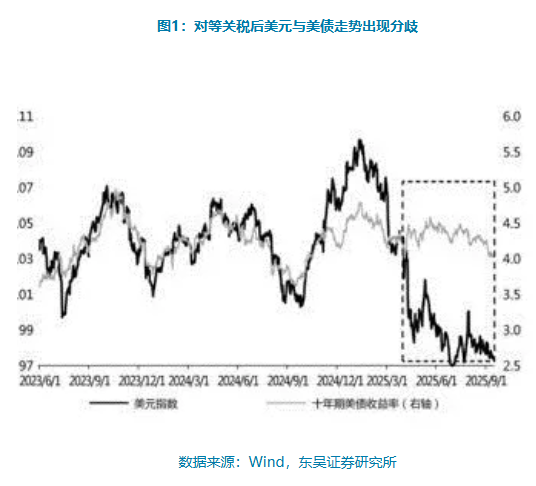

在當今世界經濟結構中,美國國債收益率與美元匯率的分化走勢引起了金融市場的廣泛關注。自4月起,長期美國國債收益率急劇上升至超過4.5%的高水平,而美元匯率卻持續下降,跌至近兩年的最低點。這種現象背後涉及了衆多複雜的經濟、政策和市場因素。東吳證券固定收益首席分析師李勇和高級分析師陳伯銘深入分析了美國國債收益率與美元匯率背離的原因,並預測了未來的發展趨勢。

李勇表示:“這一輪美國國債收益率的顯著上升主要是由於在債務上限爭論背景下,美國債務的可持續性問題受到了嚴重影響。”美國的債務規模巨大且持續增長,財政赤字居高不下,而稅改法案帶來的財政擴張力度超出了市場的預期。同時,穆迪下調美國主權信用評級成爲了直接的觸發因素,導致期限溢價和主權債務CDS迅速上升,市場避險情緒隨之增強。美國財政部2025年8月12日公佈的數據顯示,截至8月11日,美國聯邦政府債務總額超過了37萬億美元,佔國內生產總值(GDP)的比例不斷上升,顯示出美國財政狀況的嚴重性。

從全球資金流動性的角度來看,這一輪美國國債利率的上升更多地反映了資金在美元資產和非美元資產之間的重新配置。陳伯銘指出:“特朗普政府的貿易政策和財政政策的不確定性,削弱了全球投資者對美元資產的信心,導致資金流向其他非美元資產。”自本輪關稅宣佈以來,美元指數最大貶值幅度達到6.77%至96.643,截至9月15日,美元指數貶值了6.57%,而瑞士法郎、歐元、日元分別升值了10.92%、9.04%和1.72%。這種資金流向的變化,進一步加劇了美國國債收益率與美元匯率的背離。

從美元流動性的角度來看,聯儲負債、財政部一般賬戶(TGA)和隔夜逆回購協議(ONRRP)是衡量美元流動性的關鍵指標。李勇認爲:“在債務上限爭論的背景下,美國財政部通過減少TGA賬戶的方式來增加美元流動性,而ONRRP的規模也降至目前的5400億美元的低位。然而,一旦債務上限問題得到解決,財政部可能會通過發行債券的方式重新增加TGA賬戶的資金,這將對美元流動性產生負面影響,可能會對美元匯率形成一定的支撐。”

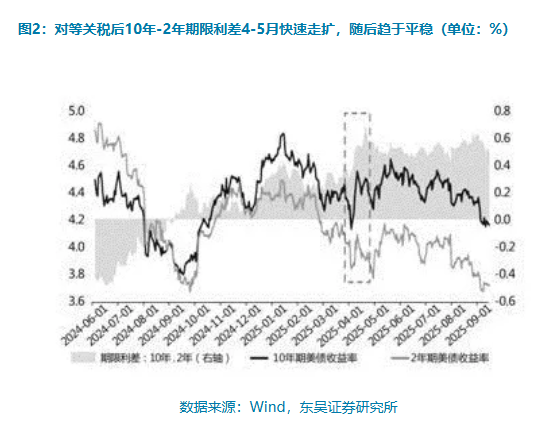

根據伯南克提出的長期美國國債收益率定價模型,長期收益率主要由未來短期實際利率、通脹預期和期限溢價三部分組成。紐約聯儲的中性利率估算模型以及通脹保值債券(TIPS)隱含的通脹預期數據顯示,近期這些因素的變化總體上較爲穩定。李勇指出,這一輪美國國債收益率的上升主要是由於期限溢價的上升。期限溢價上升的背後,反映了美國國債短期的信用風險波動、供需結構的變化以及中長期財政可持續性問題的進一步發展。

在美元流動性充裕的背景下,美元指數與美德、美日利差之間的關係較爲一致。然而,特朗普政府的關稅不確定性及其信用反覆卻結構性地影響了全球對美元資產的定價。陳伯銘表示:“投資者對持有美元資產的風險溢價補償在近期大幅上調,降低了包括美國國債在內的美元資產的吸引力。因此,套息交易出現逆轉,美元資產從超配狀態逐漸迴歸正常,而歐元則逐漸取代美元,展現出更多的避險屬性。”

綜合考慮各種因素,李勇和陳伯銘認爲,短期內,美國國債長期收益率可能會繼續在4%-4.5%的區間內波動,美元指數可能會維持在98左右的支撐位。從中長期來看,美國國債長期收益率的走勢需要綜合考慮特朗普政策、美國財政可持續性、經濟基本面預期以及美聯儲相關表態的後續發展。從長遠來看,美國的債務風險可能會進一步削弱以美元爲核心的信用體系,美元作爲全球主要儲備貨幣的地位可能會受到進一步的侵蝕,從而進入貶值通道。

美國國債收益率與美元匯率的背離現象及其未來走勢,無疑將對全球金融市場產生深遠的影響,需要密切關注相關政策動態和經濟數據,以做出合理的判斷。

本文來源:金融時報,原文標題:《美元爲何與10年美債“脫鉤”?》