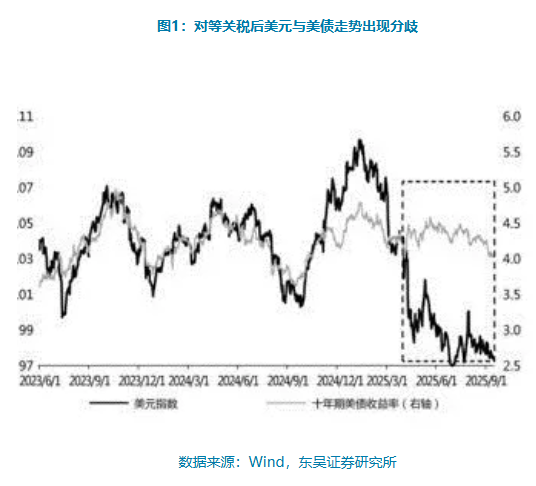

在当今世界经济结构中,美国国债收益率与美元汇率的分化走势引起了金融市场的广泛关注。自4月起,长期美国国债收益率急剧上升至超过4.5%的高水平,而美元汇率却持续下降,跌至近两年的最低点。这种现象背后涉及了众多复杂的经济、政策和市场因素。东吴证券固定收益首席分析师李勇和高级分析师陈伯铭深入分析了美国国债收益率与美元汇率背离的原因,并预测了未来的发展趋势。

李勇表示:“这一轮美国国债收益率的显著上升主要是由于在债务上限争论背景下,美国债务的可持续性问题受到了严重影响。”美国的债务规模巨大且持续增长,财政赤字居高不下,而税改法案带来的财政扩张力度超出了市场的预期。同时,穆迪下调美国主权信用评级成为了直接的触发因素,导致期限溢价和主权债务CDS迅速上升,市场避险情绪随之增强。美国财政部2025年8月12日公布的数据显示,截至8月11日,美国联邦政府债务总额超过了37万亿美元,占国内生产总值(GDP)的比例不断上升,显示出美国财政状况的严重性。

从全球资金流动性的角度来看,这一轮美国国债利率的上升更多地反映了资金在美元资产和非美元资产之间的重新配置。陈伯铭指出:“特朗普政府的贸易政策和财政政策的不确定性,削弱了全球投资者对美元资产的信心,导致资金流向其他非美元资产。”自本轮关税宣布以来,美元指数最大贬值幅度达到6.77%至96.643,截至9月15日,美元指数贬值了6.57%,而瑞士法郎、欧元、日元分别升值了10.92%、9.04%和1.72%。这种资金流向的变化,进一步加剧了美国国债收益率与美元汇率的背离。

从美元流动性的角度来看,联储负债、财政部一般账户(TGA)和隔夜逆回购协议(ONRRP)是衡量美元流动性的关键指标。李勇认为:“在债务上限争论的背景下,美国财政部通过减少TGA账户的方式来增加美元流动性,而ONRRP的规模也降至目前的5400亿美元的低位。然而,一旦债务上限问题得到解决,财政部可能会通过发行债券的方式重新增加TGA账户的资金,这将对美元流动性产生负面影响,可能会对美元汇率形成一定的支撑。”

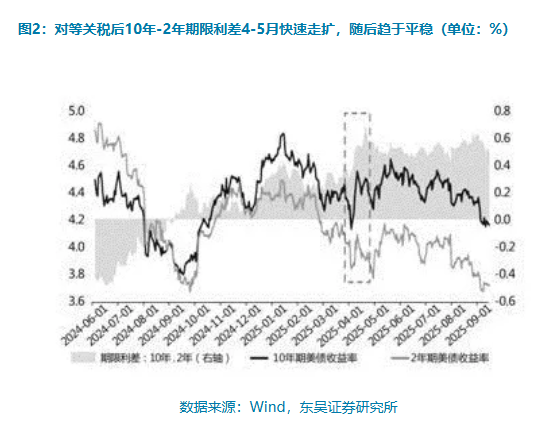

根据伯南克提出的长期美国国债收益率定价模型,长期收益率主要由未来短期实际利率、通胀预期和期限溢价三部分组成。纽约联储的中性利率估算模型以及通胀保值债券(TIPS)隐含的通胀预期数据显示,近期这些因素的变化总体上较为稳定。李勇指出,这一轮美国国债收益率的上升主要是由于期限溢价的上升。期限溢价上升的背后,反映了美国国债短期的信用风险波动、供需结构的变化以及中长期财政可持续性问题的进一步发展。

在美元流动性充裕的背景下,美元指数与美德、美日利差之间的关系较为一致。然而,特朗普政府的关税不确定性及其信用反复却结构性地影响了全球对美元资产的定价。陈伯铭表示:“投资者对持有美元资产的风险溢价补偿在近期大幅上调,降低了包括美国国债在内的美元资产的吸引力。因此,套息交易出现逆转,美元资产从超配状态逐渐回归正常,而欧元则逐渐取代美元,展现出更多的避险属性。”

综合考虑各种因素,李勇和陈伯铭认为,短期内,美国国债长期收益率可能会继续在4%-4.5%的区间内波动,美元指数可能会维持在98左右的支撑位。从中长期来看,美国国债长期收益率的走势需要综合考虑特朗普政策、美国财政可持续性、经济基本面预期以及美联储相关表态的后续发展。从长远来看,美国的债务风险可能会进一步削弱以美元为核心的信用体系,美元作为全球主要储备货币的地位可能会受到进一步的侵蚀,从而进入贬值通道。

美国国债收益率与美元汇率的背离现象及其未来走势,无疑将对全球金融市场产生深远的影响,需要密切关注相关政策动态和经济数据,以做出合理的判断。

本文来源:金融时报,原文标题:《美元为何与10年美债“脱钩”?》