受关税政策影响,全球避险情绪升温,一季度黄金需求达到历史最高点,ETF资金流入激增,推动金价大幅上涨。

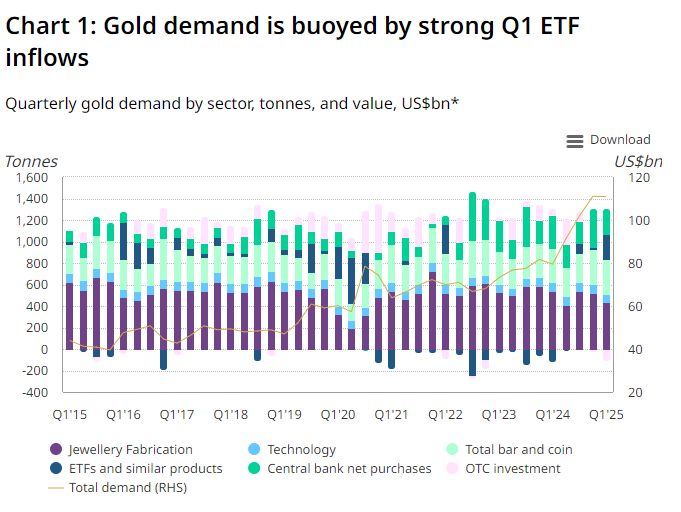

根据世界黄金协会(WGC)最新数据,一季度黄金需求总量同比增长1%,达到1206吨,为2016年以来第一季度的最高水平。总投资需求增长至552吨,同比增长170%,为2022年第一季度以来的最高水平。

金条和金币需求保持高位,达325吨,比五年季度平均水平高出15%。

报告还显示,2025年第一季度黄金支持的ETF出现自2022年以来最大规模资金净流入,规模高达227吨黄金——这些资金推动黄金价格在此期间上涨了19%,并在4月22日创下3500美元/盎司的历史新高。

WGC高级市场策略师John Reade表示:

“持续上涨价格所缺少的关键因素一直是西方对黄金的需求。现在通过ETF,我们已经获得这一因素。我们开始看到欧洲黄金条和金币需求的改善,但美国尚未出现。”

此次黄金ETF的强劲表现尤为引人注目,因为在过去四年里,尽管黄金价格开始上涨,这类产品一直经历资金持续流出。这表明西方投资者正重新将黄金视为关键避险资产。

分析指出,美国主导的贸易战扩大似乎成为吸引西方投资者重返黄金市场的主要催化剂,投资者为了应对美国股市表现不佳和危险的财政前景纷纷寻求避险资产。

报告显示,尽管投资需求有所增长,但珠宝需求却跌至五年来的最低水平,原因是高昂的价格迫使消费者减少购买或选择重量较轻的商品。

举例来说,中国市场黄金ETF一季度流入约167亿元(约23亿美元,合23吨),创历史新高。金价的飙升与空前的流入量推动黄金ETF资产管理总规模(AUM)和总持仓双双突破历史纪录,分别达到1010亿元(约139亿美元)和138吨的高位。

与此同时,据统计,一季度中国市场黄金消费需求总量(包括金条、金币与金饰)为249吨,同比下滑15%,主要由金饰需求疲软所致。

展望后市,世界黄金协会认为,金价高企与需求季节性疲软或将对二季度中国市场金饰消费需求造成压力,但黄金作为饰品和投资品的双重属性有望为其总体需求提供一定支撑。此外,二季度黄金投资需求或将保持强劲,因为贸易摩擦、投资者对利率下行的预期等因素可能会进一步提升黄金的吸引力。

此外,中国保险资金的入场也有望为国内实物黄金需求提供长期助力。

央行大规模购买一直是黄金价格上涨的最重要驱动因素之一。

报告显示,全球央行在第一季度购买了244吨黄金,比去年同期减少五分之一,但预计购买量和过去三年的高位持平。

此外,技术需求保持在80吨,同比持平。报告显示,AI的持续采用推动了电子行业的持续增长,但关税的不确定性使今年剩余时间的环境充满挑战。

随着贸易局势持续紧张,全球经济增长前景疲软,以及地缘政治风险上升,投资者可能会继续涌向黄金这一传统避险资产,推动其价格进一步上涨。