花旗一举扭转此前观点,认为当前由关税引发的通胀担忧、劳动力市场走弱以及美元疲软预期,共同构成了未来三个月内金价上涨的“完美风暴”。

据追风交易台消息,8月3日花旗研报指出,黄金在未来三个月内有望创下历史新高,目标价位上调至3500美元/盎司,这为寻求对冲美股下跌、美元走软以及美国经济周期性风险的投资者提供了短期战术机会。

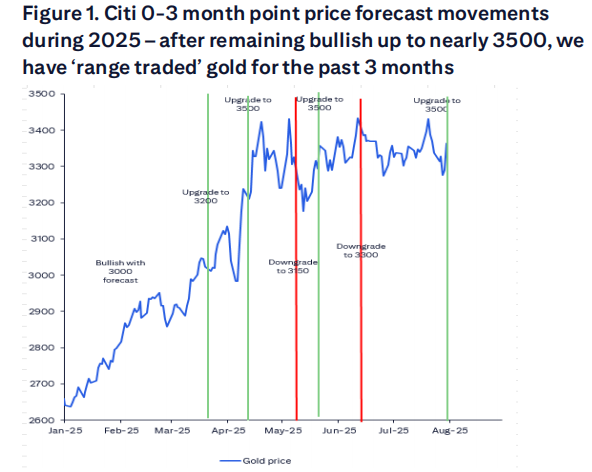

(花旗上调目标价位至3500美元/盎司,过去3个月金价处于“区间波动”状态)

(花旗上调目标价位至3500美元/盎司,过去3个月金价处于“区间波动”状态)

然而随着美国政府可能在2026年推出刺激措施,经济基本面将得到改善,花旗预计届时金价将面临周期性回调的压力。此外花旗强调对于黄金生产商而言,当前高达3900美元的远期价格,则提供了一个锁定未来利润的“五十年一遇”的良机。

短期看涨:美股美元双重对冲需求推动金价上行今年以来,黄金投资需求加速上涨直接与美股、美元的下行密切挂钩。

花旗认为本轮金价上涨并非结构性因素为主(如央行购金规模温和增加),而是与“周期性”增长、通胀担忧以及美股美元双重对冲需求有关。

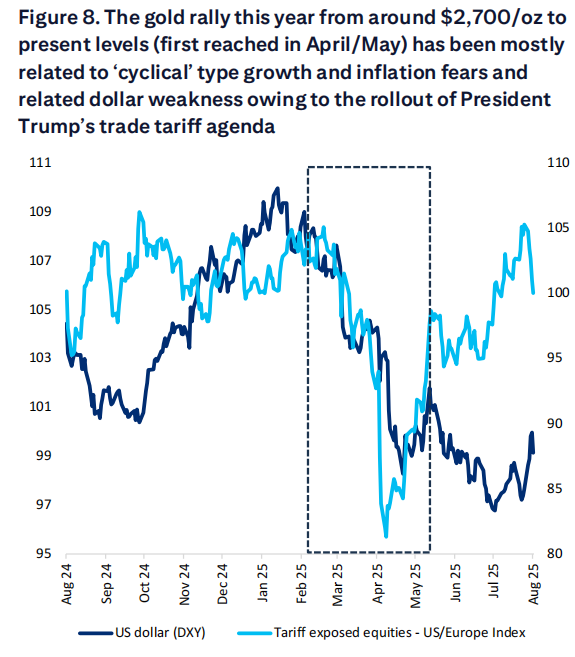

(“周期性”增长、通胀担忧以及美元走弱推动金价走高)

(“周期性”增长、通胀担忧以及美元走弱推动金价走高)

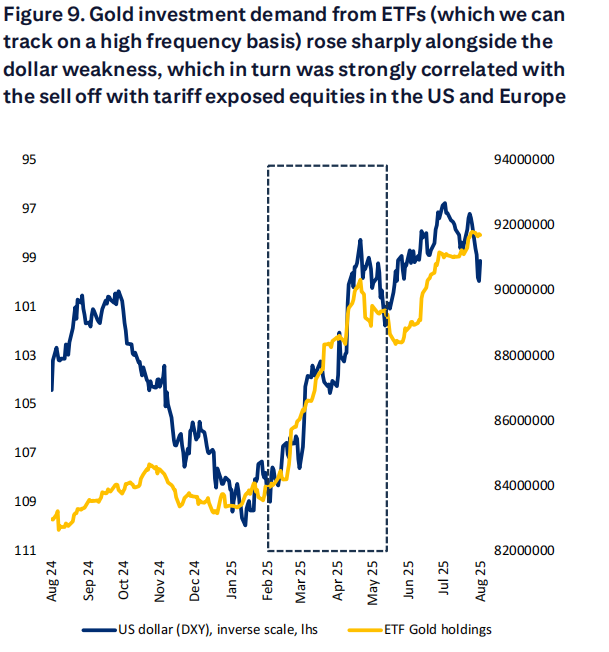

数据显示,美欧受关税影响的股票下跌与美元指数走弱同步出现,而黄金ETF持仓大幅增加。美元自2月起下跌约10%,而金价同期上涨25-30%。

(美股美元抛售,黄金ETF投资需求激增)

(美股美元抛售,黄金ETF投资需求激增)

花旗将未来3个月内黄金的目标价从3300美元/盎司上调至3500美元/盎司,并将价格波动区间预期从3100-3500美元上调至3300-3600美元。具体而言,投资者正利用黄金对冲一系列迫在眉睫的风险:

美国经济与通胀风险:美国2025年下半年的经济增长前景和关税相关的通胀担忧将持续升温。高于预期的关税(协议税率15%而非预期的10%)将在短期内推高美国通胀。

经济衰退的风险:2025年第二季度疲软的劳动力市场数据加剧了市场对美国经济可能陷入衰退的恐惧。

美元走弱预期:花旗的外汇团队已将美元看跌作为其基本情景。

机构信誉担忧:市场对美联储政策及官方数据统计的独立性产生了更多疑虑。 地缘政治风险:报告提及,与俄罗斯乌克兰相关的地缘政治风险目前仍然高企。花旗认为,在当前宏观环境下,黄金作为对冲美股和美元双双下跌风险的资产,其吸引力正在显著增强。

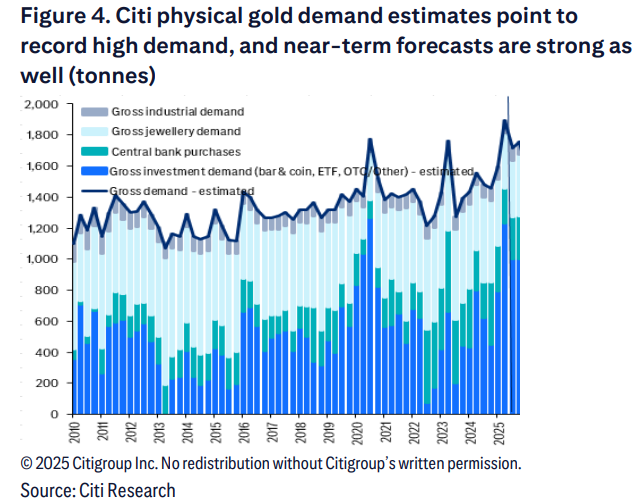

供需失衡:创纪录的需求支撑金价从实物市场的角度看,黄金的基本面异常坚实,为高企的价格提供了有力支撑。报告估计,2025年第二季度的黄金需求达到了(或接近)历史最高水平。具体来看,黄金市场的供需失衡体现在以下几点:

需求端火力全开: 投资需求(主要由场外交易、ETF和金条金币驱动)和珠宝需求(受益于新兴市场和全球GDP/收入的稳健增长)均表现强劲。自2022年中期以来,总需求增长了超过三分之一。

(实物黄金需求创历史新高)

(实物黄金需求创历史新高)

供应端反应迟缓: 尽管金价同比上涨了40%,但黄金废料供应据报告却同比持平,未能有效增加市场供给。

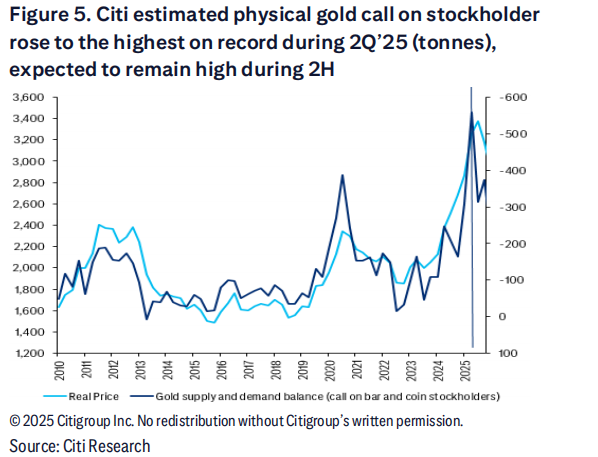

创纪录的供需缺口: 强劲的需求与滞后的供应共同作用,导致2025年第二季度出现了创纪录的实物黄金缺口,花旗估计,“对持有者的抛售需求”高达500吨,约占地上金条和金币存量的1%。

(“对持有者的抛售需求”高达500吨)

(“对持有者的抛售需求”高达500吨)

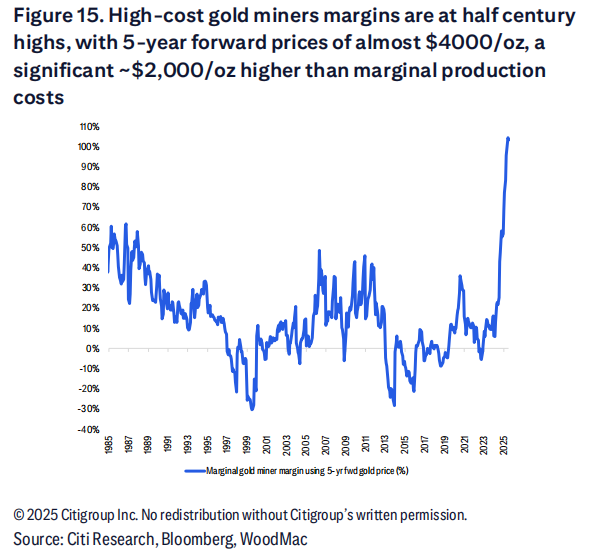

报告特别为黄金生产商提供了一个明确的建议。当前黄金的5年期远期价格约为3900美元/盎司,比现货价格高出约20%,更是远高于约2000美元/盎司的边际生产成本。

(高成本金矿商的利润率处于半个世纪以来的高点,5年远期价格接近每盎司4000美元,比边际生产成本高出约2000美元)

(高成本金矿商的利润率处于半个世纪以来的高点,5年远期价格接近每盎司4000美元,比边际生产成本高出约2000美元)

这个巨大的价差为生产商提供了一个“五十年一遇”的礼物,是锁定未来数年高额利润的绝佳机会。报告提醒,在美联储最终降息(这将压低远期曲线)之前,利用衍生品市场进行套期保值是生产商当下最明智的战略选择。

盛宴终将结束:为何看跌2026年的金价?尽管短期看涨,花旗对2026年持谨慎态度,认为周期性回调仍可能发生。

花旗逻辑基于特朗普存在稳定美国经济和支持率的强烈动机,进入美国中期选举时这种机制会更强,特朗普最终会与黄金多头对立:

美国经济的潜在“看涨期权”: 报告认为,特朗普政府存在强烈的动机在中期选举前改善美国经济,包括实现更强劲的增长、更温和的通胀。为此可能推出的关税退税和“大漂亮法案”等财政刺激措施,将有效提振经济,从而削弱黄金的避险吸引力。

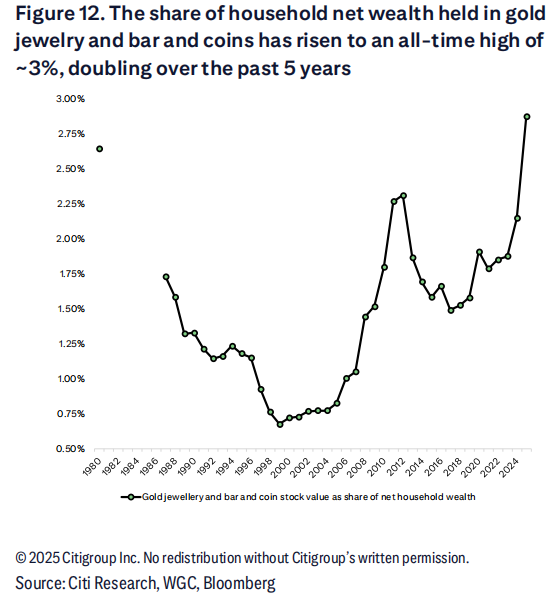

价格已计入过多预期: 黄金价格在过去2-3年内几乎翻倍,已经消化了大量利好。黄金在家庭净财富中的占比已升至近3%的历史高位。

(黄金在家庭净财富中的占比已升至近3%的历史高位)

(黄金在家庭净财富中的占比已升至近3%的历史高位)

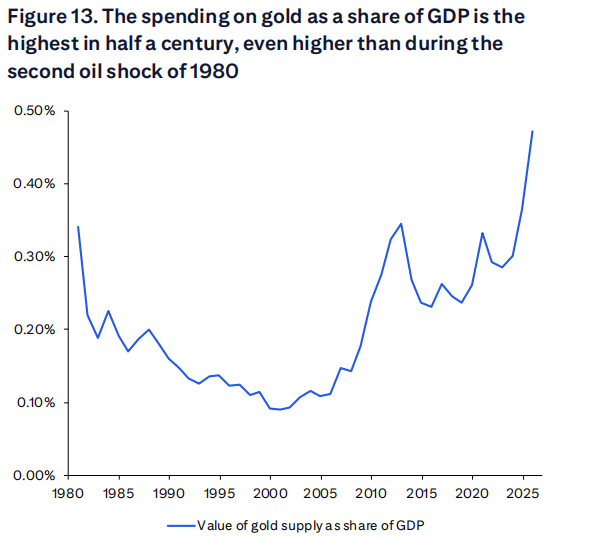

市场可能已经过度拥挤:全球黄金支出占GDP的比重也达到0.5%,为近半个世纪以来的最高水平。

(全球黄金支出占GDP的比重达到0.5%)

(全球黄金支出占GDP的比重达到0.5%)

美国以外地区的增长疲软: 报告预计未来几个月美国以外的经济增长将表现疲软,这将限制美元的下行空间,从而对金价构成一定的压力。

展望2027年,考虑到美国赤字和央行购买等结构性利好因素,以及2027年“大漂亮法案”刺激作用减弱等因素,花旗将2027年预期从2600美元上调至2800美元/盎司。

~~~~~~~~~~~~~~~~~~~~~~~~

以上精彩内容来自追风交易台。

更详细的解读,包括实时解读、一线研究等内容,请加入【追风交易台▪年度会员】