随着夏季尾声的临近,美国货币市场正面临一场由财政部、税收和债券结算共同引发的大规模流动性撤离。

根据追风交易台的报道,巴克莱在8月14日发表的研究报告显示,9月份市场将遭遇急剧的准备金消耗,特别是在月中将出现一个巨大的流动性冲击点。然而,报告的核心观点是,尽管“抽水”规模巨大且迅速,但由于市场已显示出弹性,且美联储已部署了关键的后备工具,避免一场系统性的融资危机的可能性很高。

报告详细分析了导致9月份准备金急剧下降的三个主要因素。这些因素的叠加,尤其是在月中,将构成一次严峻的挑战。

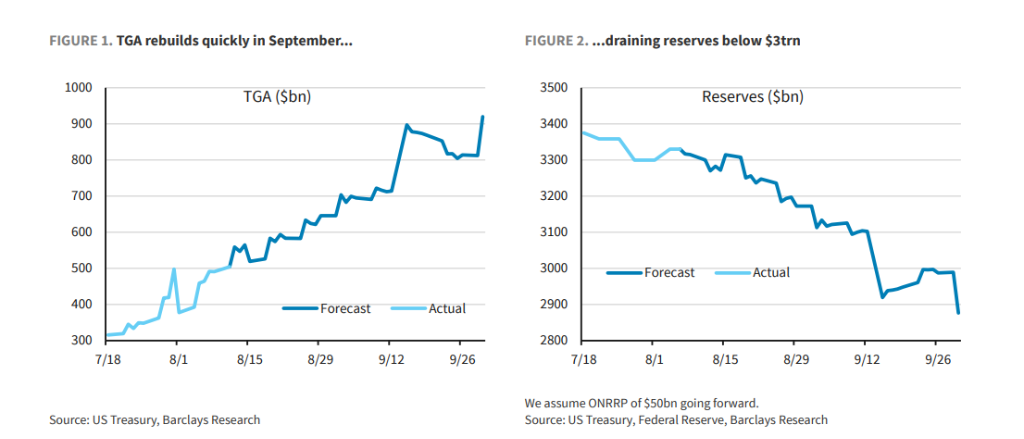

报告明确指出,仅在9月15日这一天,税收和债券结算的综合影响就可能从银行系统中抽走近2000亿美元的准备金。这将导致准备金总量在9月中旬跌破3万亿美元,并在月底进一步降至2.9万亿美元以下。

尽管流动性冲击看似凶猛,但巴克莱认为市场已为应对这种情况做好了准备。

首先,市场已经证明了其吸收能力。报告提到,在8月份,市场已经“轻松地”消化了高达3500亿美元的短期国债净发行,而有担保隔夜融资利率(SOFR)仅小幅上升。

其次,国债发行的节奏将在9月下半月带来缓冲。报告指出,9月份的净短期国债发行量将相当温和,约为300亿美元。更重要的是,随着7月初发行的现金管理票据(CMBs)到期,9月下半月的净发行量将转为负值,这将在一定程度上抵消月中税收带来的流动性紧张。

巴克莱认为,美联储的常备回购便利工具(SRF)是消除市场尾部风险的关键。这个工具允许合格的对手方在需要时以固定利率向美联储借入现金,从而为市场提供了一个可靠的流动性上限。

报告强调,美联储一直在努力提升常备回购便利工具的有效性,例如在6月份季末前增设了上午的操作窗口,以降低机构使用的门槛。市场参与者也表现出使用该工具的意愿。

此外,报告还提到,美联储的工具箱里还有定期回购操作。鉴于财政部账户的波动,美联储可能会在即将到来的季末或年末推出定期回购,以提供更长期的流动性支持。

对于投资者而言,最核心的问题是这些风险是否已被市场消化。

报告分析称,尽管准备金占银行总资产的比例将降至12%以下,但预计仍将略高于巴克莱认为的“充足水平甜蜜点”——11%。虽然这是本轮周期中从未触及的低位,但尚未进入危险区。

从市场定价来看,9月份的利率期货市场显示,有担保隔夜融资利率(SOFR)预计将比联邦基金利率高出约4个基点。巴克莱认为这是一个“公平”的定价,因为其自身的预测是高出3个基点,这表明市场价格中已经包含了一定的“保险溢价”,以应对月中准备金下降和季末的波动。

总而言之,巴克莱的报告传递了一个明确信号:9月的流动性收紧将是剧烈且迅速的,然而,由于市场已有的韧性和美联储强大的后备支持,发生系统性资金紧缩的风险较低。

~~~~~~~~~~~~~~~~~~~~~~~~

以上精彩内容来自追风交易台。

更详细的解读,包括实时解读、一线研究等内容,请加入【追风交易台▪年度会员】