在2025年8月22日的Jacksonhole央行年会上,鲍威尔宣布了货币政策转向:

就业市场面临的风险正在上升,通胀仍然是一个威胁。尽管如此,目前政策处于限制性区域,基线前景和不断变化的风险平衡可能需要我们调整政策立场。

在这个时间节点之后,黄金开启了新一轮上涨:

如上图所示,COMEX黄金在8月22日之后继续上涨了15%。

那么,我们是否可以得出这样一个推论:随着美联储降息进程的推进,黄金的价格会继续上涨??并不能,我们还需要关注国际原油价格。

如果原油价格持续维持在62美元/桶,那么,黄金价格会随着降息推进继续上涨;相反,如果原油价格走强,甚至突破70美元大关,黄金的价格很可能陷入调整周期。

这篇文章我们将从石油美元体系的角度来探讨“石油、黄金和美元”的深层三角关系。

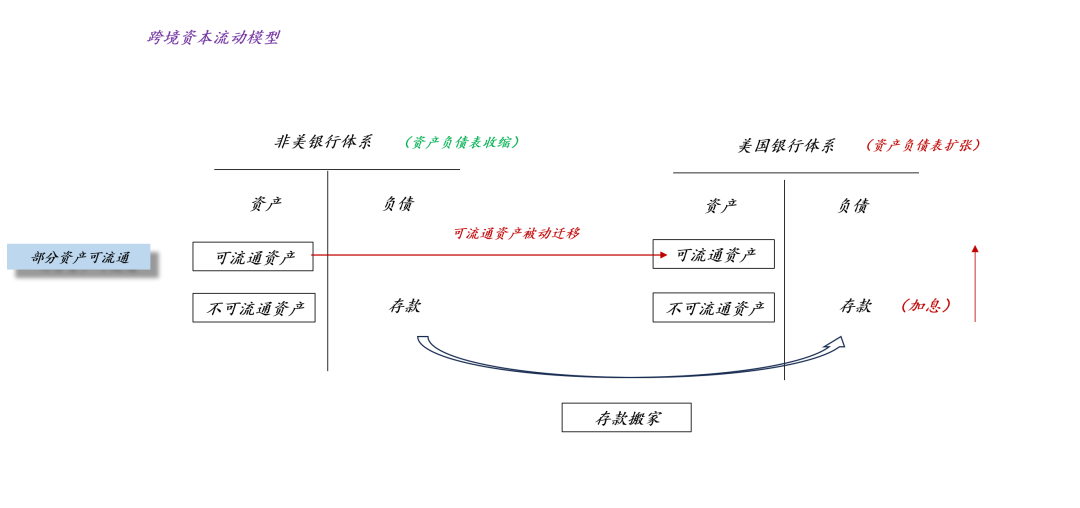

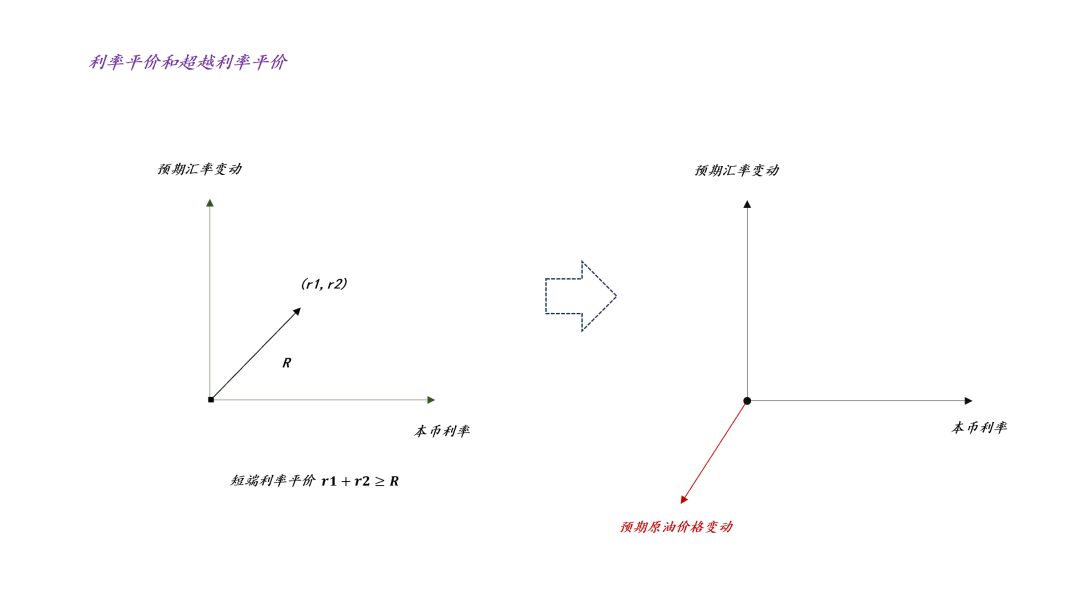

美元的锚——石油首先,我们从最简单的跨境资本流动模型开始:

如上图所示,我们可以把美国银行体系和非美银行体系看成两家普通的商业银行,这两家银行遵循简单的“存款搬家”逻辑。如果美国是一个普通国家,那么,它不得不保持较高的联邦基金利率水平,否则,存款会大幅流出美国银行体系,导致美元贬值。

普通国家靠较高的政策利率保持汇率稳定。

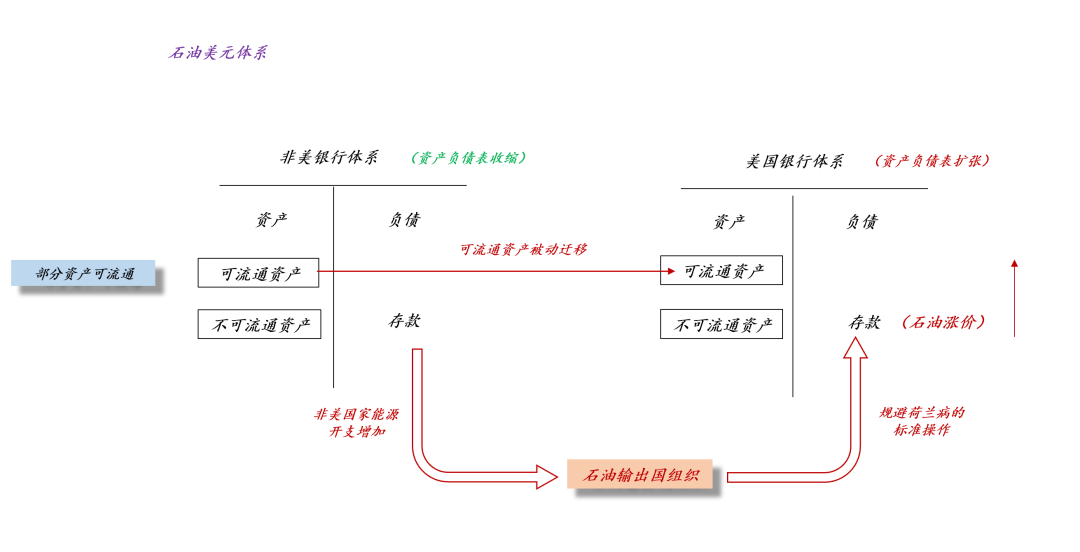

但是,“石油美元协议”改变了这一局面。一方面,为了避免荷兰病,中东那些能源国不会把能源出口所形成的顺差汇回国内发放高福利,它们会找一个发达经济体形成外汇储备;另一方面,布雷顿森林体系解体之后,美国需要给美元找一个新的锚点。于是,双方一拍即合,石油美元体系诞生。

如上图所示,在石油美元体系中,石油价格成为了一种新型的驱动资本跨境流动的力量:

1、当原油价格上涨时,存款从非美体系涌入美国体系的趋势加强;

2、相反,当原油价格下降时,存款从非美体系涌入美国体系的趋势减弱;

因此,原油价格成为了美元的另外一条腿,也就是说,即便联邦基金利率降低到零,强势的原油价格也能支撑起美元的币值。

美元特殊在石油美元体系,石油价格成为美元的一个重要支撑。

对美国来说,石油的价格极其重要,所以,美国花了很大的精力去整合全球的石油供应体系,其根本目的在于保障美元霸权。

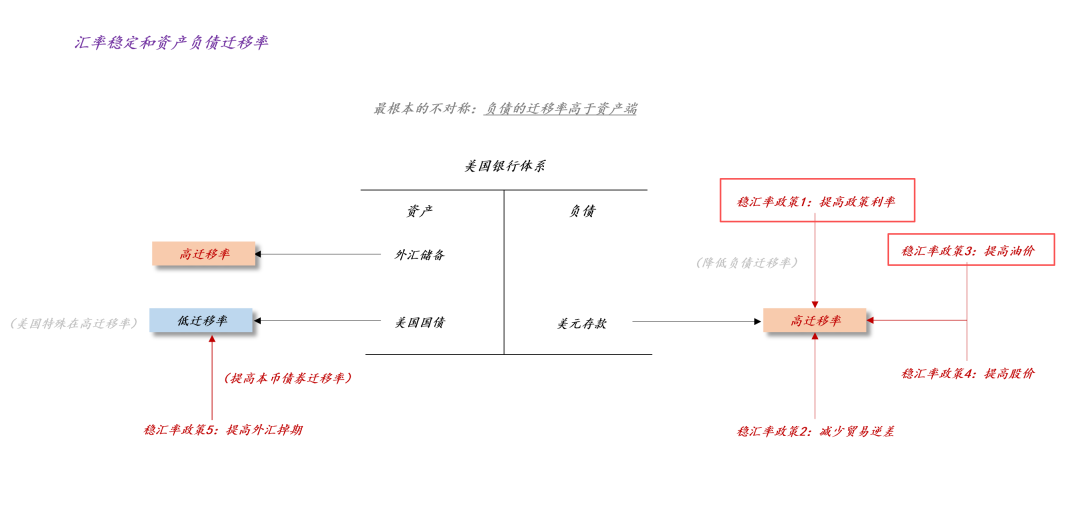

地缘政治僵局和美元

对任何国家而言,币值基本稳定是天然约束。如上图所示,为了维持本币基本稳定,一国政府在负债端有4个基本措施:1、提高政策利率;2、提高油价;3、减少贸易逆差;4、提高股价。

对美国而言,特朗普政府希望大幅降低政策利率以减轻政府债务负担,于是,他们就需要在2、3、4上发力,以便平衡汇率压力。显而易见,3和4执行得比较好,一个是靠对等关税,一个是靠科技股牛市。

那么,为什么美国政府不提高油价以降低美元流出压力呢??

这张牌已经被更重要的地缘政治博弈用掉了。俄乌战争还没结束,美国政府需要保持低油价,维持对俄罗斯的经济压力。

于是,我们就得到了一个僵局:正常情况下,美国可以通过原油价格上涨来对冲美联储降息所制造的资本外流压力;但是,原油价格被俄乌战争锁定了,只能维持在低位;所以,美联储的降息动作就要慢。

在这个僵局中,美国人分作两派,一派是全球派,还想在俄乌战争中攫取更大的利益,所以,他们不想降息;另一派是本土派,更关注国内事务,想要放弃海外,所以,他们想要快速降息。

两派争执不下,所以,美国的政策就在走钢丝:一方面,缓慢降息,另一方面,油价维持低位。

僵局之下,美元才显得摇摇欲坠,否则,美元不会如此衰弱。

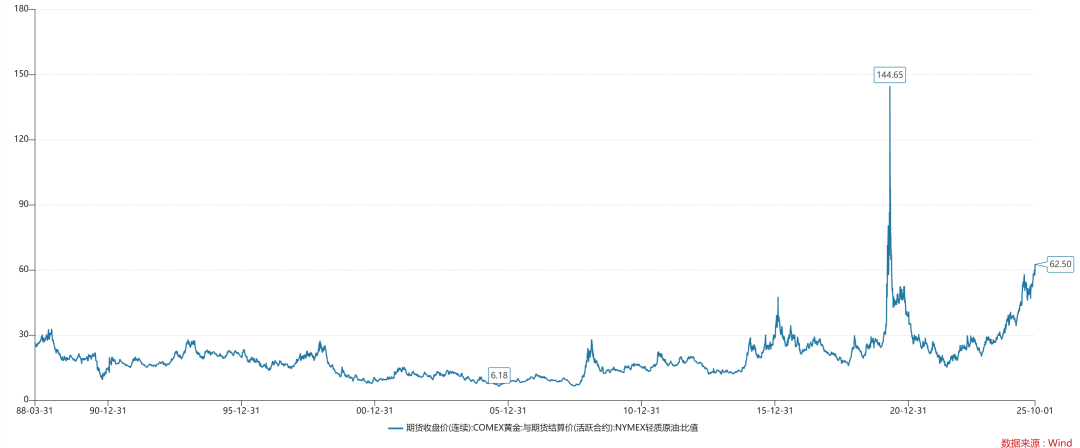

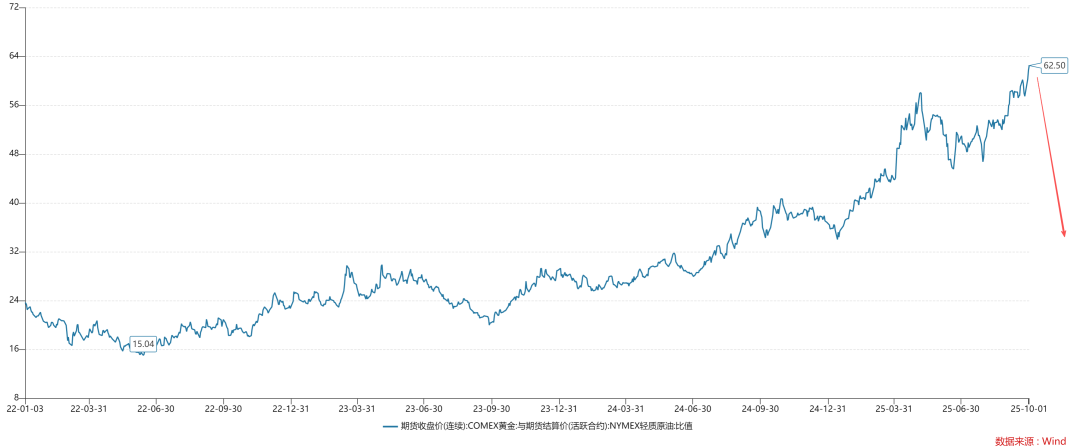

地缘政治僵局和金油比这个地缘政治僵局对黄金最为有利,于是,我们观察到国际金油比持续攀升。

如上图所示,在更早的时间段,金油比超过30都比较罕见,但是,最近十年有两次显著地超过30:

一次是2020年全球疫情期间,原油价格异常下跌,金油比形成一波很凶猛的脉冲;

另一次是2022年俄乌战争爆发以来,金油比趋势性攀爬,已经震荡攀升至62.5附近;

上图展示了2022年俄乌战争爆发以来更详尽的细节:

一、持续三年的俄乌战争为金油比持续攀升提供了背景条件,西方国家要通过低油价限制俄罗斯经济;

二、2024年Jacksonhole央行年会使得金油比有效突破30大关;

三、2025年Jacksonhole央行年会使得金油比有效突破60大关;

金油比的走势告诉我们,美国政府越想要内外兼顾,美元就越弱,黄金就越强。相反,无论是美国政府倒向哪一边,金油比都不会上升到如此高的水平。

特朗普的立场理论上,西方国家可以制造一个价格歧视,国际油价一个价,俄罗斯石油一个价。通过这个方式,一张牌可以变成两张牌,国际油价支撑美元,俄罗斯油价遏制俄罗斯。

但是,在实际执行过程中,会有各种各样的套利者,譬如,印度大量倒卖俄罗斯石油。最终,国际油价这张牌还是要被俄罗斯牵制,只能服务于地缘政治博弈。

事实上,特朗普是清楚其中的弯弯绕的。所以,在竞选期间,他就表现出对“快速结束俄乌战争”的强烈意愿。其中的好处是显而易见的,通过结束俄乌战争,他们可以收回国际油价这张牌,专心服务于内部改革。

如上图所示,愿望是美好的,现实也是骨感的。显而易见,特朗普低估了“快速结束俄乌战争”的难度,并不是拜登无能或者地缘政策更倾向于海外,而是因为其中的利益难以平衡,毕竟西方国家和俄罗斯均投入了巨大的沉没成本,谁来买单是一个很难谈的议题。

通过上面的分析不难发现,结束俄乌战争和敦促美联储降息其实是一回事。

刚开始的时候,特朗普政府可能认为“由外而内”更好走一些;现在外部谈判陷入了僵局,他们被迫转向“由内而外”的路子。于是,我们看到特朗普政府对美联储的频繁施压。他们背后的算盘很简单:只要把美国内部的问题暴露出来,“反对者”们不会再在俄乌问题上寸步不让,国际油价这张牌自动会被抽回来支撑美元。

所以,特朗普的意图很简单,只是打破僵局,制造混乱。

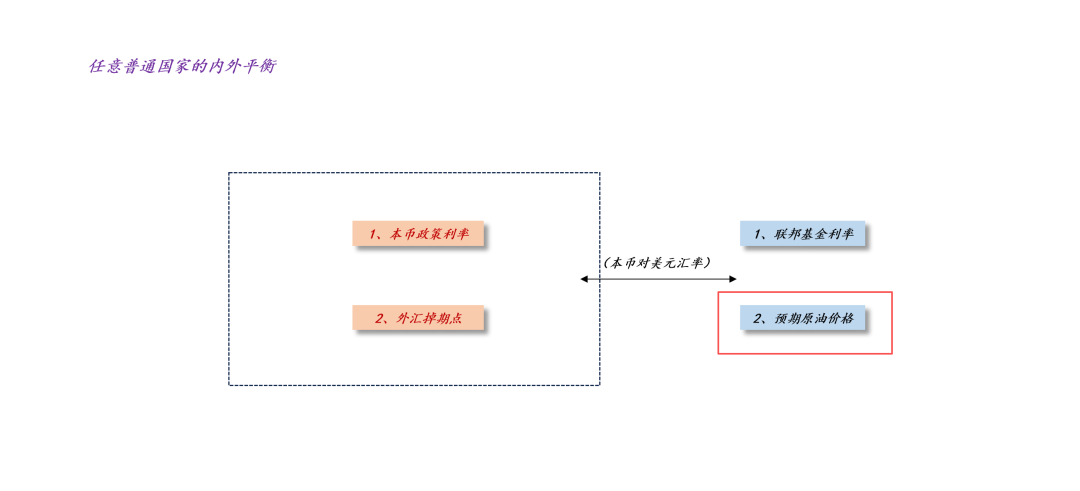

结束语综上所述,通过对石油美元体系的分析,我们就能明白,石油价格是美元的另一个支柱,它跟联邦基金利率一起,共同支撑了美元币值的稳定。

如上图所示,对于普通国家而言,维稳汇率的工具有两个:一、本国政策利率;二、外汇掉期点。对美国而言,情况有些特殊,它维稳汇率的工具有两个:一、联邦基金利率;二、原油价格。

如上图所示,对于任一普通国家而言,原油价格是一个十分关键的变量,是决定天平平衡的重要砝码。当原油价格走强,本币走弱;相反,当原油价格走弱,本币走强。

对日本央行来说,把政策利率降低到零的底气是:高昂的外汇掉期点;对美联储来说,把联邦基金利率降低到零的底气是:石油的涨价预期;对任意政权而言,大量发行公共债务的底气是——征税的权力。

目前,担心美国债务问题的声音很多,很容易让人有一种错觉——美债真到了山穷水尽的地步了。

事实上,美债远没有到那种地步,这个问题还是有解的,一、把联邦基金利率降低到零附近(ps:减少政府利息支出);二、让国际原油价格大幅上涨,譬如,让美油重新回到120 (ps:利用卡脖子物资对非美地区抽税)。

然而,俄乌局势限制了国际油价,降低联邦基金利率只会让美债的处境变得更加窘迫,迫使更多的国际资金追逐黄金。所以,黄金价格强势的根本原因在于——俄乌战争迟迟得不到结束。

最后,对黄金投资者而言,显而易见,风险点来自于金油比的收敛过程,当下的油价遭遇了严重的扭曲,并且这种扭曲依旧在持续。

目前,市场对地缘政治格局变动不抱有任何希望,油价依旧低迷,所以,黄金的价格再高也不是风险。

然而,一旦油价出现重大的趋势性变动,黄金投资者就需要警惕了,不要沉迷在宏大叙事中不能自拔,毕竟美债的靠山是国际原油,显而易见,在原油涨价周期,生息的美债比黄金更香一些。

黄金的敌人并不是全球经济增长,而是单纯的国际油价,毕竟美元的根子是石油。

ps:数据来自wind,图片来自网络

本文来源:沧海一土狗 ,原文标题:《关于石油、美元和黄金的深层逻辑》

风险提示及免责条款 市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。